Ngân hàng cổ phần đầu tiên của Việt Nam làm ăn ra sao?

Ngày 04/10 tới đây, Saigonbank sẽ tổ chức ĐHĐCĐ bất thường nhằm bổ sung nhân sự cấp cao khi đang khuyết thiếu vị trí Chủ tịch HĐQT.

Ảnh minh họa.

Nhiều năm không hoàn thành kế hoạch kinh doanh

Ngân hàng TMCP Sài Gòn Công Thuơng (Saigonbank) là ngân hàng thương mại theo mô hình cổ phần đầu tiên tại Việt Nam trong khối ngân hàng vào năm 1987. Tính đến nay hơn 30 năm, nhưng hoạt động của ngân hàng cổ phần đầu tiên này dường như vẫn lẹt đẹt.

Theo công bố từ Saigonbank, ngân hàng sẽ tổ chức ĐHĐCĐ bất thường vào ngày 04/10 tới đây để bầu nhân sự nhiệm kỳ 2019 – 2024 khi ngân hàng này đang khuyết thiếu vị trí Chủ tịch HĐQT.

Saigonbank cũng thuộc nhóm ngân hàng có vốn điều lệ thấp nhất hệ thống khi vẫn duy trì mức tối thiểu tương đương vốn pháp định là 3.080 tỷ đồng từ nhiều năm nay, mặc dù kế hoạch tăng vốn lên 4.080 tỷ đồng từ năm 2014 nhưng đến nay vẫn nằm trên giấy.

Cổ đông lớn tại Saigonbank đang là Văn phòng Thành uỷ TP.HCM nắm giữ 18,18%, tiếp đến là Công ty TNHH MTV Xây dựng và Kinh doanh Nhà Phú Nhuận nắm giữ 16,64%, Công ty TNHH MTV Thương mại Kỳ Hoà nắm giữ 16,35%, Công ty TNHH MTV Dầu khí TP.HCM nắm giữ 14,08% vốn điều lệ của Saigonbank.

Hiện vẫn còn 2 ngân hàng TMCP: Ngoại Thương (Vietcombank) và Công thương (Vietinbank) nắm giữ dưới 5% vốn điều lệ của Saigonbank.

Hoạt động kinh doanh của Saigonbank không có gì nổi trội trong khối ngân hàng và có phần bình lặng, có thể coi “già nua” như chính số năm cổ phần hoá của nó, không năng động như một số ngân hàng TMCP “trẻ”: Bưu Điện Liên Việt (LienVietPostBank) hay Tiên Phong (TPBank) đều thành lập năm 2008.

Do đó, hoạt động kinh doanh của Saigonbank những năm trở lại đây đều không hoàn thành kế hoạch đề ra, đặc biệt là lợi nhuận sụt giảm. Ngân hàng này cũng đã đề ra kế hoạch tái cơ cấu giai đoạn 2016 – 2020, tuy nhiên, đến nay dường như chưa có sự khởi sắc.

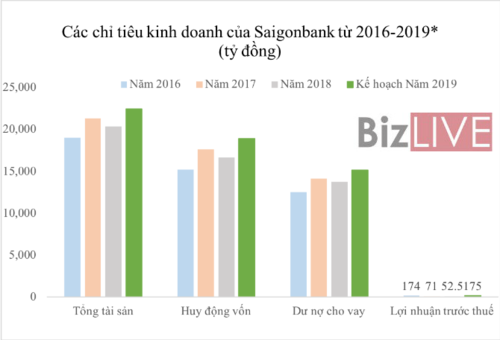

Cụ thể, các chỉ tiêu kinh doanh năm 2018 có sự sụt giảm so với năm 2017. Về tổng tài sản giảm 4% (còn 20.373 tỷ đồng); huy động vốn giảm 6% (còn 16.634 tỷ đồng); dư nợ cho vay giảm 3% (còn 13.771 tỷ đồng); lợi nhuận trước thuế giảm 26% (còn 52,5 tỷ đồng). 2018 là năm thứ 2 liên tiếp Saigonbank có mức lợi nhuận sụt giảm mạnh.

Nguồn: BCTN các năm của Saigonbank.

Trước đó, năm 2017, lợi nhuận trước thuế của Saigonbank cũng sụt giảm mạnh mẽ khi chỉ thực hiện được 26% kế hoạch, con số đạt được chỉ là 71 tỷ đồng trên 270 tỷ đồng đặt ra và giảm tới 59% so với năm 2016.

Bên cạnh đó, các chỉ tiêu kinh doanh khác cũng không hoàn thành kế hoạch dù tăng trưởng so với năm 2016. Tổng tài sản tăng 12% nhưng chỉ đạt 92% kế hoạch; huy động vốn tăng 16%, đạt 94% kế hoạch; dư nợ cho vay tăng 13%, đạt 95% kế hoạch.

Hoạt động “cài số lùi” của Saigonbank kể từ năm 2016 kéo đến năm 2018 khi năm 2016 các chỉ tiêu cũng không hoàn thành kế hoạch, riêng có lợi nhuận trước thuế lại vượt 33% kế hoạch và đạt 174 tỷ đồng, tăng 2 lần so với năm 2015. Tuy nhiên, đây là con số “xa xưa” rồi.

Video đang HOT

Liệu năm 2019, Saigonbank có hoàn thành kế hoạch kinh doanh đã đặt ra không? Mặc dù, lợi nhuận trước thuế nửa đầu năm nay là 88 tỷ đồng, đã đạt 50% kế hoạch năm, nhưng chỉ bằng 79% so với cùng kỳ 2018.

Tỷ lệ an toàn vốn rất cao nhưng nợ xấu vẫn tăng

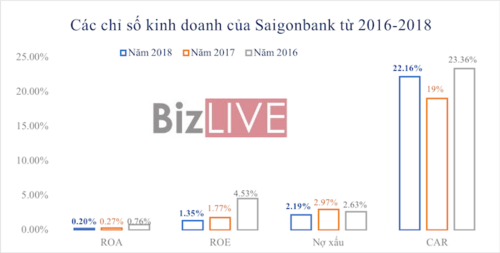

Một điều đáng quan tâm là tỷ lệ an toàn vốn tối thiểu (CAR) tại Saigonbank rất cao trong giai đoạn 2016 – 2018, luôn trên 19%, trong khi nhiều ngân hàng khác chỉ duy trì ở mức 10-12%, và CAR trung bình ngành là 12,14% (số liệu từ Ngân hàng Nhà nước).

Nguồn: BCTN các năm của Saigonbank.

Chính vì duy trì tỷ lệ CAR rất cao, gần gấp đôi trung bình ngành cộng với tỷ lệ sử dụng dư nợ cho vay so với tổng huy động vốn chỉ dưới 80%, thấp hơn trung bình ngành là 88%, khiến cho khả năng khai thác vốn chủ sở hữu và hiệu quả sử dụng tài sản của Saigonbank kém hơn các ngân hàng khác.

Điều này có thể thấy khi tỷ suất lợi nhuận trên tổng tài sản ( ROA) của Saigonbank năm 2018 chỉ ở mức 0,2%, rất thấp so với trung bình ngành là 0,7%; tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE) của Saigonbank cũng chỉ ở mức khiêm tốn 4,53%, so với trung bình ngành là 9,06%.

Tuy nhiên, CAR cao sẽ giúp cho rủi ro tín dụng thấp nhưng tỷ lệ nợ xấu tại Saigonbank lại khá cao so với nhiều ngân hàng khác khi xấp xỉ ngưỡng 3%. Chẳng hạn, nợ xấu năm 2016 là 2,63%, năm 2017 là 2,97%, năm 2018 là 2,19%, trong khi tỷ lệ nợ xấu toàn ngành khoảng 2% (theo số liệu của Ngân hàng Nhà nước).

Chính vì vậy, Saigonbank phải dùng gần hết lợi nhuận kiếm được để trích lập dự phòng rủi ro, như năm 2018 chiếm tới 86%, năm 2017 là 80% và năm 2016 là 44%.

Mức trích lập càng cao, lợi nhuận trước thuế sụt càng mạnh, tương ứng năm 2018 còn 52,5 tỷ đồng, năm 2017 còn 71 tỷ đồng và năm 2016 là 174 tỷ đồng.

Là một ngân hàng nhỏ, đã có thời điểm vào năm 2015 có thông tin Saigonbank sẽ sáp nhập vào Vietcombank, tuy nhiên, đến nay Saigonbank vẫn một mình trong sự phát triển chậm chạp và cũng chưa có kế hoạch tăng vốn để cho thấy sự thay đổi mạnh mẽ.

Liệu ĐHĐCĐ bất thường tới đây có giúp Saigonbank sự thay đổi đột phá nào không?

LINH LAN

Theo Bizlive.vn

Quản trị vốn lưu động và hiệu quả hoạt động của các công ty sản xuất thực phẩm niêm yết

Nghiên cứu sử dụng dữ liệu thứ cấp từ báo cáo tài chính của các công ty sản xuất thực phẩm niêm yết từ năm 2011 đến năm 2018 đã được kiểm toán. Trong nghiên cứu này, tác giả sử dụng phương pháp bình phương tối thiểu tổng quát khả thi. Kết quả kiểm định cho thấy, mối quan hệ ngược chiều và có ý nghĩa thống kê giữa tỷ suất lợi nhuận trên tổng tài sản và kỳ thu t.iền bình quân, kỳ luân chuyển hàng tồn kho và vòng quay t.iền mặt. Điều này cho thấy, có sự tác động của chính sách quản lý vốn lưu động lên tỷ suất lợi nhuận của doanh nghiệp và hàm ý rằng nhà quản trị có thể gia tăng hiệu quả hoạt động của công ty thông qua chính sách vốn lưu động hợp lý.

Để tiến hành sản xuất, ngoài các tài sản cố định như máy móc, thiết bị, nhà xưởng... DN phải bỏ ra một lượng t.iền nhất định để mua sắm hàng hóa, nguyên vật liệu.

Đặt vấn đề

Để tiến hành sản xuất, ngoài các tài sản cố định như máy móc, thiết bị, nhà xưởng... doanh nghiệp (DN) phải bỏ ra một lượng t.iền nhất định để mua sắm hàng hóa, nguyên vật liệu... phục vụ cho quá trình sản xuất. Như vậy, vốn lưu động là điều kiện đầu tiên để DN đi vào hoạt động. Ngoài ra, vốn lưu động còn đảm bảo cho quá trình tái sản xuất của DN được tiến hành thường xuyên, liên tục và là công cụ phản ánh đ.ánh giá quá trình mua sắm, dự trữ, sản xuất, tiêu thụ của DN.

Quản trị vốn lưu động liên quan đến việc sử dụng nợ ngắn hạn tài trợ cho tài sản lưu động ở mức hợp lý nhằm cung cấp đủ t.iền cho công ty để đảm bảo chi trả nghĩa vụ nợ ngắn hạn và các chi phí hoạt động. Một mức đầu tư tài sản lưu động "rộng rãi" giúp DN duy trì khả năng thanh toán tốt và đảm bảo đạt được mức lợi nhuận dự kiến tốt hơn nhưng tỷ suất lợi nhuận đạt được thường không cao.

Do DN phải đầu tư nhiều vốn và ngược lại một chính sách đầu tư tài sản lưu động "thắt chặt" có thể mang lại một tỷ suất lợi nhuận cao nhưng đi cùng là rủi ro thanh khoản và sự bất định lớn về mức lợi nhuận dự kiến (Horne và Wachowicz, 2008). Do đó, với mục tiêu lợi nhuận, các công ty khi đưa ra quyết định tài chính bao giờ cũng hướng đến khả năng sinh lời, mục tiêu của quản lý vốn lưu động là kiểm soát nguồn lực tài chính ngắn hạn để đảm bảo tương thích giữa khả năng sinh lời và rủi ro của công ty (Ricci& Vito, 2000).

Trong sản xuất thực phẩm, việc quan trọng nhất là quản trị hàng tồn kho. Hàng tồn kho tồn tại ở 2 hình thái trước và sau sản xuất là nguyên liệu và thành phẩm. Cả 2 hình thái này đều chịu tính đổ vỡ cao là do đặc điểm của thực phẩm, thời gian tồn kho thường ngắn. Bởi vậy, chúng cần nhanh chóng được luân chuyển vào quá trình sản xuất và tiêu thụ. Ngành sản xuất thực phẩm cũng chịu tác động mạnh của tính thời vụ, bản thân các sản phẩm thực phẩm được sản xuất ra cũng chịu tính mùa vụ cao, khi mức tiêu thụ các mặt hàng này biến đổi theo thời gian và đặc biệt tăng cao trong các dịp lễ tết.

Thực tế, đã có nhiều nghiên cứu trên thế giới và trong nước về mối quan hệ giữa quản lý vốn lưu động và hiệu quả hoạt động của DN. Hầu hết kết quả nghiên cứu đều cho thấy, chính sách quản lý vốn lưu động của DN có tác động đến hiệu quả hoạt động của DN theo cách các chính sách vốn lưu động mạo hiểm làm tăng khả năng sinh lợi của các công ty (Pedro Juan Garcia-Teruel và Pedro Martinez-Solano, 2007).

Kết quả nghiên cứu

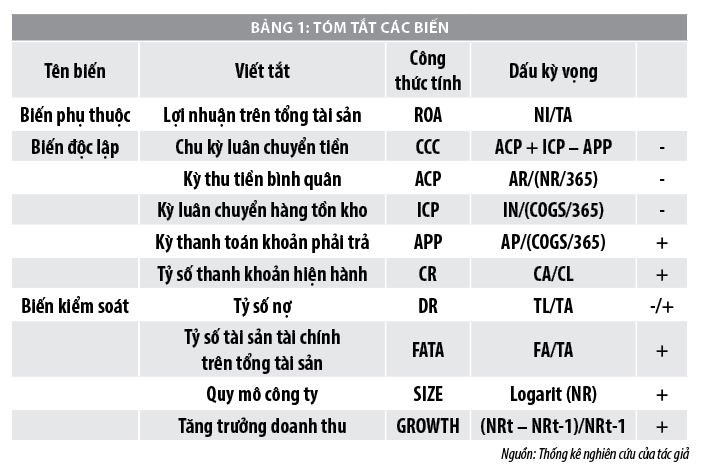

Mô hình được sử dụng để xem xét mối quan hệ giữa lợi nhuận, vòng quay t.iền mặt (CCC) và các biến giải thích khác có ảnh hưởng đến lợi nhuận của DN:

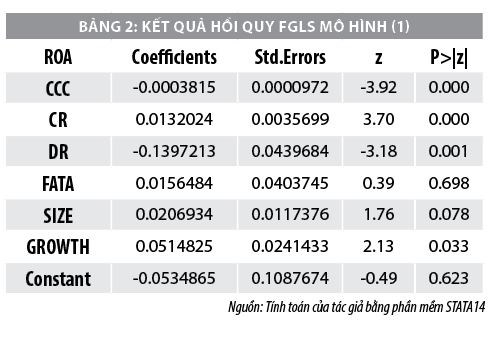

Phương pháp bình phương tối thiểu tổng quát khả thi FGLS được sử dụng để loại bỏ hiện tượng phương sai thay đổi và thực hiện phân tích mối quan hệ giữa các biến sau khi kiểm định đa cộng tuyến và tự tương quan (Bảng 2).

Kết quả Bảng 2 cho thấy, mối quan hệ nghịch chiều có ý nghĩa thống kê đáng kể giữa Chu kỳ luân chuyển t.iền và Lợi nhuận trên tổng tài sản (ROA) khi P> |z| = 0.000

Kết quả này ngụ ý rằng, DN càng rút ngắn chu kỳ luân chuyển t.iền thì tỷ suất lợi nhuận trên tài sản càng cao. Chu kỳ luân chuyển t.iền tăng chứng tỏ chu kỳ kinh doanh của DN đang bị kéo dài ra, t.iền bán sản phẩm bị đọng lại trong các khoản phải thu hoặc hàng tồn kho bị ứ đọng nhiều, không tiêu thụ được. Điều này làm tăng các chi phí cho DN liên quan đến việc thu hồi các khoản phải thu, chi phí bảo quản hàng tồn kho, chưa kể đến khi thời gian tồn kho quá lâu các hàng hóa sẽ bị hư hại do đặc tính của các sản phẩm thực phẩm.

Trong tình trạng này, doanh thu, lợi nhuận của DN giảm xuống. Khi t.iền mặt không thể thu hồi để tái đầu tư sản xuất, DN thiếu vốn và không thể trả các khoản phải trả khiến cho tính thanh khoản giảm xuống, DN phải đi vay vốn để tài trợ cho các hoạt động của mình. Điều này làm tăng các khoản phải trả, tăng rủi ro, đe dọa đến hiệu quả hoạt động của DN.

Theo kết quả nghiên cứu thống kê trong mô hình, khi chu kỳ luân chuyển t.iền tăng 1 ngày, tỷ suất lợi nhuận trên tổng tài sản giảm 0,03816%. Trường hợp ngược lại, khi chu kỳ luân chuyển t.iền giảm xuống cho thấy, khả năng chuyển đổi các sản phẩm của DN thành t.iền mặt một cách nhanh chóng, đẩy nhanh chu kỳ kinh doanh và gia tăng lợi nhuận.

Tỷ số thanh khoản hiện hành (CR) có tương quan dương với ROA, phù hợp với nghiên cứu của Võ Xuân Vinh (2013) và một số tác giả khác. Kết quả này khẳng định, khi lượng tài sản ngắn hạn của công ty tăng lên tương đối so với các khoản nợ ngắn hạn, tính thanh khoản tăng, công ty có khả năng thanh toán tốt các khoản nợ ngắn hạn, gia tăng lòng tin đối với các nhà đầu tư và dễ dàng hơn trong việc huy động những nguồn vốn giá rẻ, giúp hiệu quả hoạt động sản xuất kinh doanh tăng và lợi nhuận tăng.

Để đạt được điều này, tùy trong từng điều kiện cụ thể của mỗi DN, các biện pháp có thể áp dụng là gia tăng lượng t.iền mặt nắm giữ tại quỹ, tăng lượng hàng tồn kho đến mức cần thiết và có thể nới lỏng hơn các chính sách tín dụng cho khách hàng.

Tỷ số nợ (DR) có tương quan ngược chiều hay tương quan âm với ROA, tức là khi DR tăng thì ROA sẽ giảm xuống và ngược lại. Kết quả này cho thấy, khi tỷ lệ nợ trên tổng tài sản tăng cao thì chi phí lãi vay tăng lên, rủi ro không thanh toán được và vỡ nợ tăng, mang lại tâm lý e ngại cho các nhà đầu tư cũng như các chủ nợ, khiến DN gặp khó khăn trong huy động vốn cho sản xuất kinh doanh, đặc biệt là các nguồn vốn giá rẻ. Điều này gây ảnh hưởng lên hoạt động của DN, sản xuất kinh doanh có thể bị gián đoạn do thiếu vốn đầu tư, làm giảm hiệu quả và giảm doanh thu cũng như lợi nhuận của DN.

Như vậy, để nâng cao tỷ suất lợi nhuận của mình, DN cần giảm tỷ số nợ xuống mức thấp tối ưu sao cho tận dụng được nguồn vốn bên ngoài để đầu tư sản xuất kinh doanh nhưng đồng thời giữ vững được khả năng thanh khoản để đảm bảo chi trả cho các khoản vay mượn này. Nhà quản trị có thể đạt được mong muốn này bằng cách xác định nhu cầu vốn của DN mình và một cấu trúc vốn tối ưu giữa vốn tự có và vốn vay thông qua các mô hình như mô hình định giá tài sản vốn (CAPM)...

Quy mô công ty và tăng trưởng doanh thu có tương quan dương có ý nghĩa thống kê đối với tỷ suất lợi nhuận trên tổng tài sản ROA. Khi quy mô công ty được mở rộng, uy tín và thương hiệu của công ty được biết đến nhiều hơn, thị phần trên thị trường tăng, gia tăng sự tin tưởng của các nhà đầu tư thì khả năng huy động vốn từ bên ngoài sẽ tăng lên, đặc biệt là DN có thể huy động được các nguồn vốn giá rẻ tài trợ cho sự phát triển. Các công ty lớn có thể mua hàng tồn kho với số lượng lớn để được giảm giá hay được hưởng chiết khấu từ nhà cung cấp. Hơn nữa, các công ty quy mô lớn có thể nhận được các điều khoản tín dụng ưu đãi từ các nhà cung cấp (thời gian tín dụng dài hơn).

Một số hàm ý

Kết quả nghiên cứu cho thấy, mối quan hệ nghịch biến giữa chu kỳ luân chuyển t.iền với tỷ suất lợi nhuận trên tổng tài sản và xác định mối quan hệ đồng biến giữa tỷ số thanh khoản hiện hành với tỷ suất lợi nhuận hay hiệu quả hoạt động của DN. Điều này cho thấy, để nâng cao hiệu quả hoạt động của DN, các nhà quản trị cần thực hiện các chính sách nhằm làm giảm chu kỳ luân chuyển t.iền, kỳ thu t.iền bình quân, kỳ luân chuyển hàng tồn kho và làm tăng tỷ số thanh khoản hiện hành.

Nghiên cứu cũng chỉ ra mối tương quan âm giữa tỷ số nợ với tỷ suất lợi nhuận trên tổng tài sản, đồng thời khẳng định mối tương quan dương giữa quy mô công ty và tăng trưởng doanh thu đối với tỷ suất lợi nhuận này. Như vậy, để nâng cao hiệu quả hoạt động, các DN cần giảm tỷ số nợ và tăng quy mô cũng như doanh thu. Cụ thể:

- Quản lý các khoản phải thu: Mặc dù, việc mở rộng tín dụng có thể làm tăng doanh thu, từ đó làm dòng t.iền hoạt động và lợi nhuận tăng theo nhưng nó cũng tăng rủi ro kinh doanh cho các DN. Bộ phận kinh doanh thường có xu hướng nới lỏng đối với các khoản bán hàng trả chậm để đạt mục tiêu doanh số.

- Quản lý hàng tồn kho: Bên cạnh thời gian lưu kho, hàng hóa tồn kho là vấn đề rất quan trọng (vì đây một trong những nguồn cơ bản tạo ra doanh thu cho DN). Việc lưu giữ quá nhiều hàng tồn kho làm giảm hiệu quả tài chính DN. Nhà quản trị nào cũng muốn duy trì mức tồn kho vừa đủ, tuy nhiên trong thực tế, có những mặt hàng đem lại doanh thu rất ít cho công ty nhưng lại tồn kho nhiều và có một vài khâu sản xuất nào lại duy trì lượng hàng thành phẩm, nguyên vật liệu quá cao so với các khâu còn lại. Vì vậy, tác giả kiến nghị các nhà quản trị cần phải tính toán lượng dự trữ nguyên vật liệu và bán thành phẩm cần thiết cho quy trình sản xuất.

Tài liệu tham khảo:

1. Nguyễn Ngọc Hân (2012), "Tác động của quản trị vốn lưu động đến tỷ suất sinh lời của các công ty thủy sản trên thị trường chứng khoán Việt Nam", Trường Đại học Kinh tế TP. Hồ Chí Minh;

2. Võ Xuân Vinh (2013), "Quản trị vốn lưu động và khả năng sinh lời - Thực tiễn các doanh nghiệp ngành công nghiệp niêm yết trên Sàn Giao dịch Chứng khoán TP. Hồ Chí Minh", Tạp chí Kinh tế và Phát triển, số đặc biệt tháng 10 - 2013, trang 28 - 35;

3. Chu Thị Thu Thủy (2014), "Quản trị vốn lưu động và khả năng sinh lời: Nghiên cứu điển hình các công ty cổ phần ngành công nghiệp chế biến, chế tạo niêm yết trên Sở Giao dịch Chứng khoán TP. Hồ Chí Minh", Đại học Thăng Long, Hà Nội;

4. Huỳnh Phương Đông (2010), "The relationship between working capital management and profitability: A Viet Nam case", International Research Journal of Finance and Economics, Issue 49, 59 - 67;

5. Deloof, M. (2003), Does working capital management affect profitability of Belgian firms? Journal of Business, Finance and Accounting, No. 3&4, 2003, pp 573-587;

6. Rehman & A.Nash, M. (2007), Working capital management and profittability - Case of Pakistani.International Review of Business Research Paper, Vol.3, No.1, pp 279 - 300.

Bài đăng trên Tạp chí Tài chính kỳ 2 tháng 8/2019

Theo Tapchitaichinh.vn

Hai doanh nghiệp vừa mua trọn 900 tỷ đồng trái phiếu của HDBank Trái phiếu này có kỳ hạn 3 năm, lãi suất danh nghĩa là 6,3%/năm, t.iền lãi được trả 12 tháng một lần. Ảnh minh họa. Thông báo từ Sở Giao dịch Chứng khoán Hà Nội (HNX) cho biết, Ngân hàng TMCP Phát triển Nhà TP HCM - HDBank (mã HDB) đã phát hành thành công 900 tỷ đồng trái phiếu đợt 3 lần...