Nên mua nhà ngoại ô giá rẻ hay tiếp tục thuê nhà thành phố thời dịch bệnh?

Tiêu xanh Đắk Lắk nguyên chùm giá chỉ 160 ngàn/kg hút bà nội trợ thành phố đặt mua đầu đông

Tiêu xanh Đắk Lắk nguyên chùm giá chỉ 160 ngàn/kg hút bà nội trợ thành phố đặt mua đầu đông Hội sách online giảm tới 50% – Cơ hội vàng cho hội mọt sách

Hội sách online giảm tới 50% – Cơ hội vàng cho hội mọt sáchLãi suất thấp và nhu cầu đối với không gian sống rộng rãi khiến nhiều người dừng thuê nhà tại thành phố để chuyển sang mua nhà ở vùng ngoại ô.

Đối với nhiều gia đình, nhờ việc chi tiêu ít hơn trong mùa dịch mà giúp họ có đủ điều kiện tài chính để trả trước tiền thuê nhà. Nhiều người đã tự hỏi rằng, đây có phải thời điểm thích hợp để họ mua nhà hay không.

Theo thống kê của trang Bloomberg, đã có một đợt bùng nổ mua nhà trên khắp nước Mỹ, nhất là ở vùng ngoại ô. Vào tháng 6, hợp đồng mua nhà tại Greenwich (Connecticut, Mỹ) tăng 300%. Các hợp đồng ở quận Westchester cũng tăng 57%.

Như trường hợp của gia đình cô Alexis Strober đã sống ở thành phố New York suốt 14 năm qua. Cô thích đi đến Hudson Valley, cách thành phố hai tiếng lái xe, cùng chồng và hai cậu con trai. Họ cũng tính đến chuyện mua một ngôi nhà cho mục đích nghỉ dưỡng tại khu vực này.

Nhiều người quyết định mua nhà thay vì thuê nhà trong thời kỳ dịch bệnh.

Xu hướng lựa chọn chuyển từ thành phố tới sống tại ngoại ô

Sau khi dịch bệnh bùng phát, gia đình cô Strober quyết định thay đổi cuộc sống của gia đình mình. Cụ thể, dừng thuê nhà ở thành phố và chuyển đến vùng ngoại ô Hudson Valley. Tháng 4, họ chính thức mua một căn nhà tại đây với khoản tiền trả trước 303.500 USD (7 tỷ đồng).

“ Trở ngại lớn nhất để tôi rời khỏi căn hộ cũ và ở đây toàn thời gian là chăm sóc con cái và chọn trường học. Con trai nhỏ của tôi mới hai tuổi rưỡi. Vì vậy chúng tôi không thể làm việc khi thằng bé ở nhà. May mắn là tôi đã tìm thấy một trường mẫu giáo tuyệt vời cho con tại đây“, cô nói thêm.

Ngôi nhà mới ở vùng nông thôn có lò sưởi, sân sau và không gian rộng lớn. Tại căn hộ thuê ở Manhattan, họ không có những thứ này. Gia đình phải di chuyển nhiều hơn nếu muốn tới thành phố và họ đã vừa mua một chiếc xe hơi.

Cô Alexis Strober và chồng ở ngôi nhà mới.

Số tiền cần tiết kiệm là rất lớn. Nếu so sánh khoản thanh toán thế chấp mới của hai vợ chồng cô Strober đang có chỉ là hơn 1.000 USD /tháng (23 triệu đồng), so với khoản tiền thuê căn hộ Battery Park City lên tới 5.500 USD /tháng (128 triệu đồng).

Nhược điểm duy nhất là họ có ít lựa chọn về đồ ăn hơn. “ Đó là một cú sốc văn hóa nhỏ. Có ba nhà hàng trong thị trấn và họ thường xuyên đóng cửa. Chúng tôi phải nấu ăn rất nhiều“, cô Strober kể.

Cũng như gia đình chị Strober, sau khi con gái nhỏ nhất đi học đại học vào mùa thu năm nay, anh Gerard O’Beirne nghĩ rằng anh và người vợ Anne sẽ bán căn nhà ở quận Westchester sau hơn hai thập kỷ sinh sống và mua một căn hộ tại Manhattan.

Nhưng sau khi dịch bệnh xảy ra khiến họ suy tính lại. Thay vào đó, họ quyết định thuê nhà trong thành phố. Anh O’Beirne, làm việc tại công ty kế toán EisnerAmper, cho biết nhiều khách hàng của anh đã lựa chọn việc rời khỏi thành phố New York: “ Có lẽ tôi nên thuê một thời gian và xem mọi thứ diễn ra như thế nào“.

Gần đây, họ đã đăng bán ngôi nhà ở Pelham (New York) với giá 1,2 triệu USD (28 tỷ đồng). Gia đình O’Beirne đang tìm nhà cho thuê tại Upper East Side để sống gần con gái. Khoảng giá thuê mong muốn là 5.000- 6.000 USD /tháng cho một căn hộ ba phòng ngủ. Để so sánh, khoản thế chấp căn nhà cũ của họ là 4.800 USD /tháng.

Theo anh O’Beirne, khi ở thành phố, anh có thể tiết kiệm được tiền đi lại, bảo dưỡng xe hơi, chăm sóc bãi cỏ và các dịch vụ cho một căn nhà lớn.

Nhà ngoại ô giá rất rẻ

Anh Henry Palmer đã chuyển từ London đến New York tám năm về trước. Anh từng làm Phó chủ tịch một công ty nhỏ rồi gia nhập một công ty khởi nghiệp phần mềm.

Video đang HOT

Giờ anh và vợ thu dọn đồ đạc ở căn hộ rộng 55m tại trung tâm Brooklyn để chuyển đến ngôi nhà mới ở Smallwood, một vùng nông thôn cách thành phố New York khoảng hai giờ lái xe.

Ngôi nhà mới được bao quanh bởi rừng, có diện tích khoảng 102m, gần gấp đôi diện tích căn hộ cũ. Anh Palmer đã trả 365.000 USD (8,5 tỷ đồng) cho căn nhà mới. Khoản thanh toán thế chấp 2.500 USD /tháng thấp hơn nhiều so với giá thuê 3.600 USD /tháng tại Brooklyn.

Tuy nhiên, theo anh Palmer, ngôi nhà của họ có thể trị giá chỉ bằng 75% số tiền mà anh phải trả. Gia đình họ đã ở ngôi nhà mới được khoảng một tháng. Anh Palmer thích không gian ngoài trời yên tĩnh và lần đầu sở hữu một chiếc ôtô. Dù anh vẫn chưa quen với việc phải lái xe chỉ để đi mua sữa.

Anh Palmer và vợ chuyển từ căn hộ rộng 55m tại trung tâm Brooklyn đến ngôi nhà mới ở Smallwood.

Tương tự, cô Greg McVay đã rời khỏi căn hộ thuê của mình hồi tháng 3 và chuyển đến một ngôi nhà tại Lower East Side cùng với bạn trai trong thời gian giãn cách xã hội. Họ sống cùng một con chó và một con mèo ở căn hộ rộng 51m.

Sau đó, họ nhanh chóng tìm thuê căn hộ một phòng ngủ có không gian ngoài trời ở khu phố Williamsburg của Brooklyn. Khi phân tích các con số, cả hai kinh ngạc nhận ra họ hoàn toàn có đủ khả năng để mua nhà. “ Bây giờ, nhà ngoại ô rất rẻ“, cô McVay, 34 tuổi, quản lý của một công ty khoa học đời sống, nhận xét.

Vào tháng 6, họ bắt đầu đi thăm các căn hộ nằm trong danh sách. Với căn đầu tiên rộng 82m, có sân hiên và văn phòng tại nhà, được niêm yết 1,195 triệu USD, cả hai trả giá 999.000 USD . “ Tôi chỉ cố thăm dò thị trường“, bạn trai của cô McVay, Scott Topel, 29 tuổi, chia sẻ.

Hai tháng sau đó, họ tham quan thêm 40 nơi khác trước khi trở về căn hộ ban đầu. Người bán giảm giá xuống còn 1,175 triệu USD . Cuối cùng, họ đi đến thỏa thuận với giá 1,15 triệu USD và khoản thế chấp có lãi suất điều chỉnh 10 năm ở mức 2,85%.

“ Đây là cơ hội cho những người không có nhiều tiền tại New York. Tôi đã ở thành phố này chín năm và chưa bao giờ tưởng tượng có thể mua được một căn nhà“, cô McVay chia sẻ.

Thu nhập 20 triệu/tháng, đây là cách tiết kiệm thông minh giúp gia đình trẻ sớm mua được nhà

Làm cách nào để các cặp vợ chồng sớm sở hữu được căn nhà mơ ước. Với một vài mẹo tiết kiệm dưới đây sẽ giúp nhanh chóng hiện thực hóa mục tiêu này.

Thiết lập mục tiêu rõ ràng

Muốn sở hữu căn nhà sớm nhất có thể, bạn cần xác định chính xác kế hoạch hay những cách tiết kiệm để mua. Việc thiết lập mục tiêu này là rất quan trọng giúp định hình những mong muốn dựa trên tình hình tài chính của bản thân. Hãy chuẩn bị kế hoạch tài chính với mục tiêu thật rõ ràng.

Cách thiết lập mục tiêu chẳng hạn như:

- Tình hình tài chính hiện tại của bạn như thế nào?

- Vị trí của căn nhà muốn mua nằm ở đâu?

- Diện tích, tiện ích mà bạn muốn sở hữu?

- Trong 3 năm có đủ để sở hữu căn nhà mà mình mong muốn?

- Nếu không đủ cần vay bao nhiêu và có thể vay ở những nguồn nào?

Dựa vào những câu hỏi này bạn sẽ tìm được câu trả lời chính xác cho những mong muốn của bản thân. Từ đó, lên kế hoạch để chuẩn bị tài chính hoặc điều chỉnh sao cho phù hợp với khả năng của mình.

Cách xây dựng kế hoạch chi tiêu tiết kiệm

Lập ngân sách chi tiêu

Để sở hữu căn nhà mơ ước, bạn cần chuẩn bị kế hoạch tài chính một cách kỹ càng. Vì Việc trả nợ hay trả lãi ngân hàng hàng tháng sẽ ảnh hưởng ít nhiều đến việc chi tiêu hàng tháng của gia đình. Do đó nếu không gặp phải quá nhiều khó khăn hay áp lực trong quá trình thực hiện và không ảnh hưởng quá nhiều đến cuộc sống thì bạn cần lập kế hoạch chi tiêu cụ thể và rõ ràng hàng tháng.

Lập ngân sách chi tiêu hàng tháng giúp bạn có kế hoạch thu - chi phù hợp. Biết chi tiêu cho những nhu cầu cần thiết trước và kiểm soát dòng tiền một cách hiệu quả.

Sau khi liệt kê những nhóm chi tiêu, bạn cần phân bổ tiền lương cho những khoản chi này.

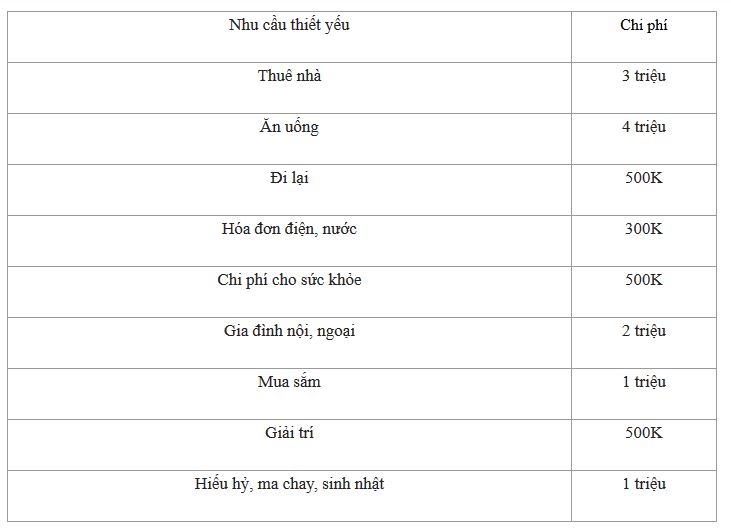

Giả sử, thu nhập hàng tháng của gia đình bạn là 20 triệu đồng. Bạn có thể tham khảo cách phân bổ ngân sách chi tiêu như sau:

Quỹ tiết kiệm: 3 triệu

Quỹ dự phòng: 1 triệu

Tổng cộng: 16,800 triệu đồng.

Như vậy, số dư còn lại là: 3,2 triệu đồng.

Với khoản này bạn có thể để chúng vào quỹ tiết kiệm. Vừa gia tăng thêm tài khoản tiết kiệm, vừa rút ngắn thời gian hiện thực hóa kế hoạch.

Thiết lập quỹ tiết kiệm

Một trong những cách tiết kiệm tiền mua nhà đó là xây dựng quỹ tiết kiệm càng sớm càng tốt.

Trích một phần thu nhập sau khi nhận lương là cách tiết kiệm không còn xa lạ với nhiều người. Điều này giúp bạn có kế hoạch chi tiêu hợp lý và khoa học, tránh tình trạng bội chi.

Ngoài ra, có nhiều phương pháp tiết kiệm tiền hàng ngày mà bạn có thể áp dụng. Điều quan trọng là bạn nên tạo thói quen tiết kiệm, thắt chặt chi tiêu, kiểm soát dòng tiền chặt chẽ để gia tăng tài khoản tiết kiệm một cách nhanh chóng.

Bạn cần tính toán chính xác số tiền hiện có của bản thân, bao gồm: tiền mặt, vàng, bạc, tài sản có giá trị tương đương...

Từ đó, tính toán chính xác số tiền còn thiếu và thời gian để đủ tài chính sở hữu căn nhà.

Các chuyên gia tài chính khuyên rằng, chỉ nên quyết định mua nhà khi bạn đã có tối thiểu 50% giá trị ngôi nhà.

Chỉ mua sắm khi cần thiết

Một trong những vấn đề mà bạn cần quan tâm khi tiết kiệm đó là từ bỏ thói quen mua sắm khi không cần thiết, hay sẵn sàng chi tiêu khi tâm trạng không tốt.

Điều này sẽ ảnh hưởng rất lớn đến ngân sách chi tiêu hàng tháng của bạn cũng như hình thành một thói quen chi tiêu không kiểm soát.

Bạn nên điều chỉnh hành vi mua sắm của bản thân. Lên danh sách trước khi đi mua sắm, tham khảo giá cả, tận dụng các chương trình ưu đãi giảm giá và mang đủ số tiền cần thiết.

Áp dụng thêm quy tắc mua sắm trong 24h, tức là hãy suy nghĩ và xem xét chúng trong vòng 24h. Sau 24h bạn cảm thấy chúng không cần thiết nữa thì bạn nên quyết định loại bỏ chúng ra khỏi danh sách mua sắm. Cách làm này để kiểm soát việc mua sắm khi không có kế hoạch.

Hạn chế mua sắm online

Một trong những thói quen nguy hại mà hầu hết các chị em đều mắc phải đó là thói quen mua sắm online. Đây chính là nguyên nhân hàng đầu dẫn đến tình trạng chi tiêu mất kiểm soát. Do đó, để khắc phục tình trạng này bạn nên tránh xem những quảng cáo, giảm giá trên trang mạng xã hội.

Việc tiếp xúc quá nhiều với những quảng cáo này khiến bạn khó làm chủ quyết định của bản thân. Dễ dàng bị chi phối, dẫn đến việc chi tiêu không có kế hoạch.

Thanh toán bằng tiền mặt

Những tiện ích của thẻ ngân hàng lại có thể tiềm ẩn những nguy hại cho người dùng. Chẳng hạn như việc chi tiêu và thanh toán qua thẻ thường xuyên là nguyên nhân dẫn đến việc khó kiểm soát dòng tiền, tình trạng chi tiêu quá đà ảnh hưởng trực tiếp đến tình hình tài chính cá nhân.

Do đó, để đảm bảo việc chi tiêu hợp lý và khoa học. Bạn nên hạn chế thanh toán bằng các loại thẻ ngân hàng. Sử dụng tiền mặt sẽ giúp bạn có ý thức hơn trong việc thanh toán. Từ đó, việc chi tiêu cho nhu cầu hàng ngày luôn trong tầm kiểm soát.

Tìm cách gia tăng thu nhập

Ngoài những cách tiết kiệm tiền, việc gia tăng thu nhập hay tạo ra nguồn thu nhập thụ động hàng tháng là điều cần thiết. Giúp bạn nhanh chóng đạt được mục tiêu đã đề ra. Để gia tăng thu nhập hàng tháng, bạn có thể tìm kiếm những công việc làm thêm ngoài giờ.

Tùy thuộc vào sở trường cũng như khoảng thời gian rảnh mà bạn có thể lựa chọn cho bản thân những công việc làm thêm phù hợp. Quyết định lựa chọn công việc nào, bạn cũng cần quan tâm đến sức khỏe của bản thân cũng như đảm bảo thời gian chăm sóc cho gia đình.

Tìm kiếm sự giúp đỡ

Trước khi đưa ra quyết định, có thể hãy tham khảo ý kiến từ người thân và bạn bè. Họ sẽ đưa ra lời khuyên cũng như giúp đỡ một phần tài chính trước kế hoạch mua nhà.

Đừng ngần ngại, hãy trao đổi thẳng thắn để thu thập được nhiều thông tin và ý kiến. Tuy nhiên, bạn cần lưu ý trong việc trao đổi thông tin với những người đáng tin cậy. Tránh những rủi ro có thể xảy ra.

15 thứ không thể ngờ đang "âm thầm" khiến bạn lãng phí tiền bạc mỗi ngày mà không hề hay biết  Việc lãng phí tiền bạc cho những thứ không cần thiết chính là nguyên nhân khiến việc tiết kiệm của bạn bị trì hoãn hoặc không hoàn thành mục tiêu. Hãy cân nhắc những chi tiêu của bản thân trước khi quyết định mua bất cứ điều gì. 1. Đồ ăn nhanh Hamburger, Pizza, gà rán, khoai tây chiên, nước ngọt... luôn là...

Việc lãng phí tiền bạc cho những thứ không cần thiết chính là nguyên nhân khiến việc tiết kiệm của bạn bị trì hoãn hoặc không hoàn thành mục tiêu. Hãy cân nhắc những chi tiêu của bản thân trước khi quyết định mua bất cứ điều gì. 1. Đồ ăn nhanh Hamburger, Pizza, gà rán, khoai tây chiên, nước ngọt... luôn là...

Tin liên quan

3 năm làm lụng tích cóp của người vợ trẻ ở Sài Gòn, ngày chỉ dám ăn tiêu 50 ngàn để tiết kiệm 280 triệu đặt cọc mua chung cư 1 tỷ

3 năm làm lụng tích cóp của người vợ trẻ ở Sài Gòn, ngày chỉ dám ăn tiêu 50 ngàn để tiết kiệm 280 triệu đặt cọc mua chung cư 1 tỷ Câu chuyện mua nhà của cô nhân viên tư vấn bảo hiểm, thu nhập tháng 20 triệu, chỉ mặc quần áo dưới 200k, trong vòng 5 năm mua được nhà Hà Nội

Câu chuyện mua nhà của cô nhân viên tư vấn bảo hiểm, thu nhập tháng 20 triệu, chỉ mặc quần áo dưới 200k, trong vòng 5 năm mua được nhà Hà Nội Ngôi nhà màu xanh mát mắt không cần dùng đến điều hòa ở giữa thành phố của gió Lào và nắng cháy Vinh, Nghệ An

Ngôi nhà màu xanh mát mắt không cần dùng đến điều hòa ở giữa thành phố của gió Lào và nắng cháy Vinh, Nghệ An Chia sẻ của cô gái về 4 thay đổi trong thói quen chi tiêu khi chuyển từ thành phố về vùng quê

Chia sẻ của cô gái về 4 thay đổi trong thói quen chi tiêu khi chuyển từ thành phố về vùng quê Quả gai chi chít trước rụng đầy gốc, nay cả trăm nghìn/kg dân thành phố tranh nhau mua

Quả gai chi chít trước rụng đầy gốc, nay cả trăm nghìn/kg dân thành phố tranh nhau mua Thị sáp, hoa cau nguyên bẹ đắt hàng ngày mùng 1 mùa Vu Lan

Thị sáp, hoa cau nguyên bẹ đắt hàng ngày mùng 1 mùa Vu Lan

Sự thật ngỡ ngàng người đàn ông chui qua cửa kính taxi kêu cứu trên cao tốc00:46

Sự thật ngỡ ngàng người đàn ông chui qua cửa kính taxi kêu cứu trên cao tốc00:46 Bé trai khóc thét khi rơi thẳng từ mái nhà xuống đất: Đoạn camera khiến gia chủ run rẩy00:47

Bé trai khóc thét khi rơi thẳng từ mái nhà xuống đất: Đoạn camera khiến gia chủ run rẩy00:47 Ca sĩ Lynda Trang Đài bị bắt ở Mỹ vì tội trộm cắp04:13

Ca sĩ Lynda Trang Đài bị bắt ở Mỹ vì tội trộm cắp04:13 Bất lực nhìn bóng mẹ rời xa, tiếng khóc xé lòng trong đêm cùng câu nói của bé gái khiến ai cũng nhói lòng00:17

Bất lực nhìn bóng mẹ rời xa, tiếng khóc xé lòng trong đêm cùng câu nói của bé gái khiến ai cũng nhói lòng00:17 Netizen tiết lộ Uông Tiểu Phi khóc thảm thiết trên máy bay sau khi vợ cũ Từ Hy Viên qua đời00:56

Netizen tiết lộ Uông Tiểu Phi khóc thảm thiết trên máy bay sau khi vợ cũ Từ Hy Viên qua đời00:56 Đoạn video vỏn vẹn 20 giây từ camera của một gia đình lúc 4 giờ sáng khiến ai cũng phải bật khóc: Nhân vật chính lại là người không hề xuất hiện00:21

Đoạn video vỏn vẹn 20 giây từ camera của một gia đình lúc 4 giờ sáng khiến ai cũng phải bật khóc: Nhân vật chính lại là người không hề xuất hiện00:21 1 nhân vật nổi tiếng đang livestream thì người yêu nhờ lấy khăn tắm, sợ lộ bí mật nên ra tín hiệu ngay: 12s ngượng ngùng thấy rõ00:23

1 nhân vật nổi tiếng đang livestream thì người yêu nhờ lấy khăn tắm, sợ lộ bí mật nên ra tín hiệu ngay: 12s ngượng ngùng thấy rõ00:23 Tình trạng đáng lo của Quỳnh Lương khi đang bầu 3 tháng02:07

Tình trạng đáng lo của Quỳnh Lương khi đang bầu 3 tháng02:07 Tro cốt Từ Hy Viên về đến Đài Loan, gia đình không tổ chức lễ viếng08:41

Tro cốt Từ Hy Viên về đến Đài Loan, gia đình không tổ chức lễ viếng08:41 Ý tưởng gây sốc của Tổng thống Trump về Dải Gaza08:59

Ý tưởng gây sốc của Tổng thống Trump về Dải Gaza08:59 Tiết lộ về nữ doanh nhân ở Hải Dương nhảy xuống hồ cứu 3 cháu bé02:38

Tiết lộ về nữ doanh nhân ở Hải Dương nhảy xuống hồ cứu 3 cháu bé02:38Tin đang nóng

Châu Du Dân 2 lần đưa tang tình cũ: Trầm cảm vì mất Hứa Vỹ Luân, 18 năm sau bi kịch lặp lại với Từ Hy Viên

Châu Du Dân 2 lần đưa tang tình cũ: Trầm cảm vì mất Hứa Vỹ Luân, 18 năm sau bi kịch lặp lại với Từ Hy Viên Hoa hậu Vbiz bị mỉa mai to gấp đôi đồng nghiệp nam, đáp trả cực gắt khiến netizen hả hê

Hoa hậu Vbiz bị mỉa mai to gấp đôi đồng nghiệp nam, đáp trả cực gắt khiến netizen hả hê Mai Ngọc lần đầu để lộ cận vòng 2 lớn rõ khi mang thai ở tuổi 35, 1 điểm không giống các mẹ bỉm khác

Mai Ngọc lần đầu để lộ cận vòng 2 lớn rõ khi mang thai ở tuổi 35, 1 điểm không giống các mẹ bỉm khác Lo sợ ngày vía Thần Tài, vàng tăng giá lên 100 triệu/lượng, chồng đưa ra quyết định làm tôi giật mình tuột tay rơi cả mâm cơm

Lo sợ ngày vía Thần Tài, vàng tăng giá lên 100 triệu/lượng, chồng đưa ra quyết định làm tôi giật mình tuột tay rơi cả mâm cơm Bức ảnh dấy tranh cãi Song Hye Kyo liệu còn xứng danh tường thành nhan sắc xứ Hàn?

Bức ảnh dấy tranh cãi Song Hye Kyo liệu còn xứng danh tường thành nhan sắc xứ Hàn? "Tiểu Jennie" bị chê hát chua như chanh, nhảy như điện giật

"Tiểu Jennie" bị chê hát chua như chanh, nhảy như điện giật Đi lễ chùa đầu năm, tôi cay đắng khi nghe được câu khấn của chồng tại nơi linh thiêng

Đi lễ chùa đầu năm, tôi cay đắng khi nghe được câu khấn của chồng tại nơi linh thiêng Biết con dâu bị dị ứng hải sản nhưng mẹ chồng tôi luôn cố tình nấu toàn đồ biển mỗi lần con cháu đến chơi

Biết con dâu bị dị ứng hải sản nhưng mẹ chồng tôi luôn cố tình nấu toàn đồ biển mỗi lần con cháu đến chơiTin mới nhất

Bóc giá xế hộp Quốc Trường "Về nhà đi con" thường xuyên lái đi dạo phố

Quạt sưởi cho diện tích lớn

Khởi động chiến dịch hỗ trợ 10.000 mẹ bỉm sữa bán hàng online

Thứ quả đen sì, trước rụng đầy đồi thành đặc sản "gây nghiện" được chị em săn lùng

"Hồi sinh" thần kỳ thứ tưởng đã biến mất ở Việt Nam, nhiều người "ôm tiền khủng"

Sầu riêng tăng giá kỷ lục, thương lái lùng mua, nông dân tiếc "hùi hụi"

Không theo số đông, gia đình trẻ tậu được nhà vì tư duy làm liều

Hà Nội chuyển rét đậm: Áo phao đại hàn đắt khách, chủ shop 3 ngày bán được nghìn chiếc thu lợi trăm triệu

Loạt tủ lạnh cỡ lớn giảm giá mạnh

Mùa Noel ghé thăm căn hộ view sông Hồng tuyệt đẹp với từng góc nhỏ ấm cúng, sang trọng của cặp vợ chồng trẻ

Đem đất sét về nặn chơi, quyết không bán dù khách "đòi" mua

Nhộn nhịp thị trường đồ trang trí, quà tặng Noel

Có thể bạn quan tâm

Ái nữ cựu chủ tịch CLB Sài Gòn ăn mặc xuề xòa đi ngoài đường lúc 12h đêm đúng ngày Duy Mạnh vắng

Sao thể thao

09:54:10 07/02/2025

Các bước chăm sóc da vào mùa Xuân để có làn da khỏe mạnh

Làm đẹp

09:36:31 07/02/2025

Phim "Đèn âm hồn" mang đến trải nghiệm mới mẻ về văn hóa, phong tục Bắc Bộ

Hậu trường phim

09:32:56 07/02/2025

Mệt mỏi, tim đập nhanh vì sử dụng kẹo giảm cân cấp tốc

Sức khỏe

09:28:24 07/02/2025

Suy ngẫm về 14 câu nói "rất đời" của Từ Hy Viên - "sao băng" tắt ở tuổi 48

Sao châu á

09:23:40 07/02/2025

Kanye West được chẩn đoán mắc chứng tự kỷ

Sao âu mỹ

09:20:05 07/02/2025

Virus mới gây chết người xuất hiện ở Mỹ, cơ quan y tế vào cuộc

Thế giới

09:19:36 07/02/2025

Sao Việt 7/2: Hoa hậu Mai Phương đẹp rạng rỡ, con gái Bình Minh cao gần bằng bố

Sao việt

09:08:48 07/02/2025

Không thời gian - Tập 36: Ông Nậm khuyên bà Hồi hãy đối mặt với quá khứ

Phim việt

09:04:51 07/02/2025

Lisa "thả xích" màn collab quyền lực: MV đắt đỏ, khoe nhan sắc bùng nổ nhưng liệu có bị "át vía"?

Nhạc quốc tế

08:49:49 07/02/2025

Bi kịch Vườn Sao Băng: Từ Hy Viên và 4 ngôi sao khác lần lượt qua đời khi chưa đầy 50 tuổi

Bi kịch Vườn Sao Băng: Từ Hy Viên và 4 ngôi sao khác lần lượt qua đời khi chưa đầy 50 tuổi Truy tố nữ DJ ở TPHCM cầm đầu đường dây mua bán hơn 100kg ma túy

Truy tố nữ DJ ở TPHCM cầm đầu đường dây mua bán hơn 100kg ma túy Đàm Vĩnh Hưng mất hơn 4 ngón chân?

Đàm Vĩnh Hưng mất hơn 4 ngón chân? Bé gái trộm bộ trang sức trị giá 3,4 tỷ đồng của mẹ để bán với giá chỉ 200.000 đồng, mục đích phía sau gây tranh cãi

Bé gái trộm bộ trang sức trị giá 3,4 tỷ đồng của mẹ để bán với giá chỉ 200.000 đồng, mục đích phía sau gây tranh cãi Thi thể thiếu niên 16 tuổi bị cột vào đầu bơm nước, nổi trên kênh ở Đồng Tháp

Thi thể thiếu niên 16 tuổi bị cột vào đầu bơm nước, nổi trên kênh ở Đồng Tháp Rộ hình ảnh nhiều vết tiêm bất thường trên tay Từ Hy Viên khi qua đời, cái chết nghi có uẩn khúc

Rộ hình ảnh nhiều vết tiêm bất thường trên tay Từ Hy Viên khi qua đời, cái chết nghi có uẩn khúc Nóng nhất Weibo: Mẹ Từ Hy Viên xóa ảnh chụp với con rể, hối hận vì gả con gái cho nam ca sĩ Hàn?

Nóng nhất Weibo: Mẹ Từ Hy Viên xóa ảnh chụp với con rể, hối hận vì gả con gái cho nam ca sĩ Hàn? Nghẹn ngào khoảnh khắc 2 con của Từ Hy Viên cùng cha dượng đưa tro cốt mẹ về nước

Nghẹn ngào khoảnh khắc 2 con của Từ Hy Viên cùng cha dượng đưa tro cốt mẹ về nước