Tuổi trẻ kiếm nhiều tiền nhưng không thực hiện 4 cách tiết kiệm này thì sau 50 tuổi chắc bạn sẽ hối hận

Các mẹ đảm bày cách xử lý nồi gang lỡ bị cháy, đảm bảo một lần thử nồi sạch như mới

Các mẹ đảm bày cách xử lý nồi gang lỡ bị cháy, đảm bảo một lần thử nồi sạch như mới Có thể bạn chưa biết: Sữa chua Yakult ở Nhật Bản chỉ dành cho “người giàu” vì giá đắt gấp ba các loại khác

Có thể bạn chưa biết: Sữa chua Yakult ở Nhật Bản chỉ dành cho “người giàu” vì giá đắt gấp ba các loại khácTiết kiệm tiền là một bài toán dài hơi với nhiều người, đặc biệt là đối với những người trẻ. Rất ít các bạn trẻ có đủ sự kiên quyết và biết cách tiết kiệm tiền 1 năm hoặc 2, 3 năm hay thậm chí nhiều hơn.

Tiết kiệm tiền là điều mà bất kỳ ai cũng nên làm nhằm mang đến sự tự do tài chính cũng như dự phòng cho những trường hợp khẩn cấp có thể xảy ra trong tương lai như các rủi ro về sức khỏe, tài chính… Tuy nhiên, phần lớn người trẻ hiện nay chưa biết cách quản lý tài chính cá nhân dẫn đến việc không có tiền tiết kiệm dù thu nhập không hề thấp.

Những người trẻ trong độ tuổi từ 18 – 26 tiết kiệm được ít tiền nhất. Nguyên nhân chủ yếu là vì họ có một số thói quen như thường tiêu xài hoang phí, không thể tích góp được tiền.

Nguồn số liệu khảo sát: The Bank.

Những con số này cho thấy mức độ chi tiêu của những người trẻ hiện nay khá lớn và đấy là lý do họ không có một quỹ tài chính dự phòng. Tuy nhiên, vẫn có một số người trẻ tiết kiệm được con số hàng trăm triệu một năm nhờ vào việc rèn luyện các thói quen tiết kiệm tốt. Vậy có cách tiết kiệm tiền trong 1 năm nào mà người trẻ có thể thực hiện, từ đó hình thành thái độ đúng đắn với việc tiết kiệm tiền?

1. Đặt ra mục tiêu ngay từ đầu

Nếu như trước đây bạn không biết tiết kiệm hoặc tiết kiệm với số tiền rất ít còn dư lại sau khi chi tiêu hoặc chưa có lý do để tiết kiệm thì ngay từ bây giờ hãy đặt ra mục tiêu tiết kiệm cho tương lai. Nếu tiết kiệm 5 năm, 10 năm với bạn là xa vời và dễ chán nản thì hãy quyết tâm thực hiện kế hoạch trong 1 năm.

Bước đầu tiên của việc đặt ra mục tiêu tiết kiệm là tiết kiệm bao nhiêu phần trăm tổng thu nhập năm của bạn để ra số tiền cụ thể. Thông thường với những người còn độc thân có thể tiết kiệm tối thiểu 20% và tối đa 50% tổng thu nhập là cách tốt nhất.

Thử làm một phép tính đơn giản, mức lương của bạn là 10 triệu đồng/tháng. Bạn đặt mục tiêu tiết kiệm 1 năm là 36 triệu đồng, như vậy mỗi tháng bạn cần tiết kiệm 30% thu nhập (3 triệu đồng). Kiên trì và nghiêm túc thực hiện, sau 1 năm chắc chắn bạn sẽ có số tiền như mục tiêu đã đặt ra.

2. Chọn kênh tiết kiệm và thực hiện tiết kiệm 30% thu nhập mỗi tháng trước khi chi tiêu

Đối với việc xây dựng thành công quỹ tiết kiệm, việc lựa chọn một cách thức để áp dụng là điều rất quan trọng. Lựa chọn đúng cách tiết kiệm tiền bạn sẽ dễ dàng trong việc hoạch định kế hoạch tiết kiệm tiền 1 năm, 2 năm hay thậm chí là lâu hơn. Đối với thời gian 1 năm, nếu muốn tiết kiệm tiền hiệu quả, bạn có nhiều cách thức có thể áp dụng như bỏ heo đất, gửi tiết kiệm hoặc mua vàng.

Mua vàng:

Là cách tốt để tiết kiệm nhưng bạn phải biết giữ gìn cẩn thận. Bạn có thể mua vàng hàng tháng bằng số tiền tiết kiệm hoặc tích góp đủ 3 tháng mua một lần.

Video đang HOT

Mỗi người có một lựa chọn cách tiết kiệm khác nhau hoặc bạn có thể chọn tất cả các phương án này trong kế hoạch tiết kiệm của mình. Tuy nhiên, để kế hoạch tiết kiệm tiền 1 năm thành công bạn phải vạch rõ tiêu chí tiết kiệm 30% thu nhập mỗi tháng trước khi chi tiêu.

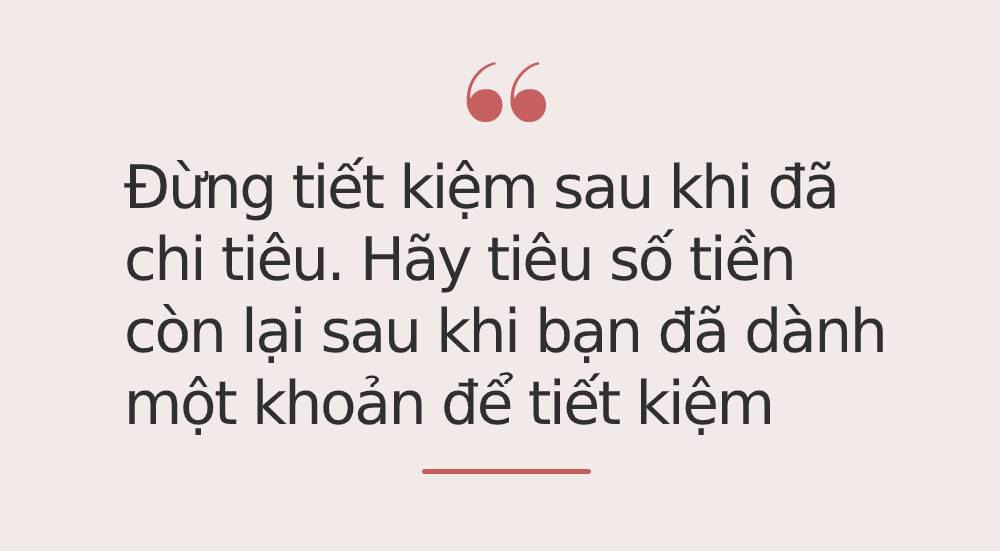

Ngay sau khi nhận lương, bạn dành ngay 30% cho quỹ tiết kiệm, số tiền này bạn không được dùng đến. Chính tỷ phú Warren Buffett cũng đã từng đưa ra lời khuyên: “ Đừng tiết kiệm sau khi đã chi tiêu, hãy tiêu số tiền còn lại sau khi bạn đã dành một khoản để tiết kiệm“.

Đây là cách dễ thực hiện nhưng độ an toàn không cao. Khi số tiền tiết kiệm ngày càng nhiều lên bạn lại phải chọn một phương án khác thay thế như gửi số tiền tiết kiệm hàng tháng cho bố mẹ giữ hộ.

Gửi tiết kiệm:

Bạn có thể ra quầy mở sổ tiết kiệm nhưng tháng nào cũng làm vậy sẽ mất thời gian và tốn công sức. Cách hay nhất là mở tài khoản tiết kiệm online. Với số tiền tiết kiệm hàng tháng bạn gửi thông qua ứng dụng trên điện thoại ngay khi nhận lương. Mỗi một tháng lại mở một tài khoản tiết kiệm. Đây được đánh giá là cách rất tiện lợi, nhanh chóng và chúng tự động sinh lời đều đặn.

3. Thực hiện kế hoạch chi tiêu để không phá vỡ số tiền đã tiết kiệm

Có thể nhiều bạn chưa quen chi tiêu với số tiền ít ỏi hơn những tháng trước nhưng bạn sẽ phải làm quen dần với cách chi tiêu này. Trong việc chi tiêu, hãy ưu tiên cho những chi phí cần thiết và tối thiểu nhất là chi phí sinh hoạt, chi phí học tập, chi phí đi lại… tất cả chi phí không cần thiết khác nếu không quá quan trọng thì phải tiết kiệm và giảm thiểu.

Chẳng hạn nếu tiền thuê nhà đắt đỏ đến 3 triệu đồng/tháng mà bạn chỉ sống 1 mình thì phương án lâu dài là bạn nên chuyển nhà với chi phí thấp hơn hoặc ở ghép với mức 1,5 triệu đồng/tháng (tùy thuộc thu nhập mỗi người).

Với những khoản tiền vui chơi giải trí ít ỏi bạn có thể giảm thiểu số lần đi ra ngoài và đi những nơi đỡ tốn kém hơn. Tiền mua sắm quần áo, mỹ phẩm, giày dép có thể chưa cần thiết nên giảm thiểu số lần mua và mua 1 – 2 thứ/tháng hay 2 – 3 tháng mua 1 lần, thay vì tháng nào cũng mua quá nhiều và không dùng đến. Ngoài ra bạn có thể tận dụng các chương trình giảm giá, tự nấu ăn thay vì ăn ngoài, mua đồ ăn 1 lần cho 3 ngày đến 1 tuần thay vì ngày nào cũng đi chợ…

Như vậy, đối với việc tiết kiệm, một kế hoạch chi tiêu hợp lý sẽ hỗ trợ bạn rất nhiều. Nếu chi tiêu, mua sắm theo cảm xúc “thích là mua, không xác định nhu cầu” bạn sẽ nhanh chóng trở thành người trắng tay và quỹ tiết kiệm chỉ là con số 0 tròn trĩnh.

4. Tìm cách để tạo ra nguồn thu nhập thứ hai

Người trẻ đừng lãng phí các tố chất của mình mà hãy vận dụng nó để tạo ra nguồn thu nhập thứ 2. Việc có nhiều hơn 1 nguồn thu nhập sẽ giúp bạn tiết kiệm được số tiền lớn hơn và quỹ tài chính trong 1 năm theo đó sẽ gia tăng.

Hiện nay có nhiều các công việc làm thêm mà bạn có thể tăng thêm thu nhập như cộng tác viên viết bài, bán hàng online, gia sư, giao hàng… Bạn sẽ dễ dàng nhận ra thu nhập từ hai nguồn sẽ khiến số tiền tiết kiệm được nhiều lên mỗi tháng.

Chẳng hạn thu nhập của bạn từ công việc chính là 10 triệu, bạn bán hàng online mỗi tháng thu nhập thêm 5 – 6 triệu đồng. Tổng thu nhập bạn có là 15 – 16 triệu, như vậy mỗi tháng tiết kiệm 20 – 30% thu nhập thì bạn đã có trong tay 3 – 5 triệu đồng, sau một năm số tiền này sẽ lớn hơn.

Tuy nhiên, cách tốt nhất nếu có thể hãy tiết kiệm toàn bộ nguồn thu nhập thứ 2 hoặc nên tiết kiệm 80% từ nguồn này cho quỹ tiết kiệm mà bạn xây dựng. Ngoài ra, nếu xuất phát điểm từ số tiền nhỏ để lâu dài bạn có thể có một nguồn thu nhập chính thứ hai. Hãy bắt đầu tiết kiệm tiền 1 năm, 2 năm rồi 5 năm, 10 năm… bạn sẽ thấy quỹ tài chính của bạn gia tăng rất nhiều.

Dốc hết tiền tiết kiệm mua vàng đầu cơ, chưa đầy 1 tuần đôi vợ chồng trẻ Hà Nội phải bán tháo cắt lỗ gần trăm triệu

Thấy nhiều người nháo nhác đua nhau đi bán chốt lấy lời, vợ chồng chị cũng định mang bán song lại tiếc vì nghĩ có thể vàng còn lên cao nữa...

Thấy dân tình sôi sục vì giá vàng, vợ chồng chị Ngân sốt ruột cũng muốn tranh thủ thời cơ vàng lên "chớp" tí lời. Ai ngờ chưa đầy 1 tuần, đôi vợ chồng trẻ mất trắng gần trăm triệu.

Sau khi "ôm" hơn chục cây vàng về bỏ két sắt, vợ chồng chị Ngân lúc nào cũng thấp thỏm theo dõi giá vàng. Tính đợi vàng lên cao thêm vài giá sẽ bán ra kiếm chút lời rồi lại mang tiền gửi tiết kiệm như cũ.

Không ngờ, vàng đột nhiên quay đầu lao dốc khiến anh chị "điêu đứng" thật sự.

Vợ chồng chị Ngân đều làm nhân viên văn phòng. Sau cưới anh chị được bố mẹ hai bền dồn tiền mua cho căn chung cư nhỏ, không phải lo chuyện nhà cửa.

Cuộc sống hiện tại tuy không quá dư giả nhưng ổn định, thu nhập một tháng vợ chồng chị cộng lại được 25 triệu. Vì mới có 1 con nhỏ lại biết cách chi tiêu khoa học, hàng tháng anh chị vẫn để ra được 14 triệu tiết kiệm.

Ảnh minh họa

" Vợ chồng mình không có vốn, cũng không biết làm ăn kinh tế, chỉ biết chắt bóp tiết kiệm từ đồng lương. Cưới 3 năm vợ chồng để ra được 615 triệu cả gốc lẫn lãi. Ban đầu mình bàn với chồng tích lũy thêm 1 thời gian nữa rồi tìm mua một mảnh đất dịch vụ nào đó có giá một chút để đầu cơ sinh lời, chứ cứ để tiền nằm đóng băng trong ngân hàng, hưởng lãi cỏn con không ăn thua.

Cũng không ít lần mình tính mua vàng tích trữ nhưng thấy giá vàng lên xuống thất thường. Bản thân vợ chồng cũng không giỏi tính toán nên lại thôi, tạm thời cứ để tiền đó", chị Ngân kể.

Tuy nhiên, đầu tháng 8 vàng đột nhiên tăng giá tới chóng mặt. Thấy bạn bè hàng xóm chỗ nào cũng xôn xao mua vào bán ra, chị Ngân lại sốt ruột.

" Hôm đó, đi làm về mình bàn với chồng rút tiền tiết kiệm để mua vàng vì thấy giá vàng liên tục leo thang từng giờ".

Ảnh minh họa

Vợ chồng nhất trí, ngày 5/8 vàng ở mức 58.5 triệu đồng/lượng vợ chồng chị Ngân chở nhau tới ngân hàng rút hết tiền rồi quay thẳng ra một cửa hàng vàng bạc đá quý uy tín trên phố. Chị bỏ thêm 30 triệu vào là mua được 11 cây vàng.

" Ngày 6/8 vàng bất ngờ lên 62 triệu/ lượng, vợ chồng mừng lắm. Thấy nhiều người nháo nhác đua nhau đi bán chốt lấy lời, anh xã cũng giục mình mang bán song mình gàn lại vì nghĩ có thể vàng còn lên cao nữa", chị Ngân chia sẻ lại.

Ai ngờ mấy ngày sau giá vàng nhảy múa liên hồi khiến hai vợ chồng chị Ngân mất ăn mất ngủ. Tới ngày 8/8 vàng bất ngờ quay đầu lao dốc. Hai vợ chồng cứ nhấp nhổm đứng ngồi vừa muốn bán ngay cắt lỗ, vừa muốn giữ lại biết đâu giá vàng đảo chiều quay lại.

" Tới ngày 12/8 vàng rớt giá sâu, mình với chồng không dám suy nghĩ nhiều nữa mà cuống cuồng chở nhau ra công ty vàng bạc đá quý hôm trước mua vào để bán ra. Lúc này giá vàng đã giảm xuống mức 52 triệu/ lượng. Vợ chồng cứ đờ đẫn nhìn nhau, xót của không muốn bán.

Đắn đo mãi, sợ giữ mà giá vàng còn giảm sâu hơn thì lỗ to nên mình quyết bán cắt lỗ. Với lại thú thực tính tới thời điểm ấy, mình cũng mệt mỏi vì suốt ngày phải trực giá vàng khiến không còn đầu óc tinh thần đâu mà làm việc.

Bán 11 cây thu lại được 572 triệu, lỗ mất gần 80 triệu tương đương với gần 6 tháng tiết kiệm của hai vợ chồng. Tiếc của quá, mình mất ngủ mấy hôm, người như mất hồn", bà nội trợ trẻ này than thở.

Ảnh minh họa

Bán vàng, chị Ngân gửi tiền lại ngân hàng song chỉ 2 ngày sau vàng quay đầu lên giá 58 triệu đồng/ lượng. Mặc dù không muốn nghe thêm thông tin về giá vàng nữa nhưng đồng nghiệp, mọi người bàn tán nhiều, chị Hoa với chồng càng thêm tiếc.

"Sau lần mua vàng đầu cơ này, chắc chắn vợ chồng mình không dám mua vàng tích lũy thêm lần thứ 2. Mình rút kinh nghiệm không nên mạo hiểm đầu tư vào vàng bởi giá vàng bất ổn, khó nắm bắt. Đặc biệt với những người không có kinh nghiệm tính toán kinh tế như vợ chồng mình lại càng không nên dốc hết tiền ôm vàng, nguy cơ gặp rủi ro rất cao. Tốt nhất để tiền ngân hàng, tuy lãi suất thấp hơn nhưng an toàn hoặc tính đầu tư theo hướng khác chắc chắn hơn", chị Ngân chia sẻ.

8 mẹo đơn giản giúp phụ nữ Nhật tiết kiệm chi tiêu gia đình  Đa số phụ nữ Nhật ở nhà giữ vai trò nội trợ nên họ luôn coi trọng việc quản lý chi tiêu trong gia đình để tiết kiệm tối đa chi phí sinh hoạt. 1. Tự trồng rau củ tại nhà Phụ nữ Nhật thường tận dụng những khoảng đất vườn trong nhà để trồng rau sạch, biến nó thành khu vườn nhỏ...

Đa số phụ nữ Nhật ở nhà giữ vai trò nội trợ nên họ luôn coi trọng việc quản lý chi tiêu trong gia đình để tiết kiệm tối đa chi phí sinh hoạt. 1. Tự trồng rau củ tại nhà Phụ nữ Nhật thường tận dụng những khoảng đất vườn trong nhà để trồng rau sạch, biến nó thành khu vườn nhỏ...

Tin liên quan

Lý do chúng ta rất kém trong khoản tiết kiệm tiền và 4 điều có thể làm để khắc phục

Lý do chúng ta rất kém trong khoản tiết kiệm tiền và 4 điều có thể làm để khắc phục 5 cách giúp bạn tiết kiệm chi phí cho đám cưới

5 cách giúp bạn tiết kiệm chi phí cho đám cưới 10 cách giúp ngôi nhà thay đổi cực ngầu lại tiết kiệm chi phí

10 cách giúp ngôi nhà thay đổi cực ngầu lại tiết kiệm chi phí Khéo gửi tiền tiết kiệm đúng cách thì bạn có thể thu về tiền lãi hơn bình thường

Khéo gửi tiền tiết kiệm đúng cách thì bạn có thể thu về tiền lãi hơn bình thường Tiết kiệm tiền lẻ mỗi ngày: Cách giúp bạn có ngay 1 triệu đồng sau một tháng

Tiết kiệm tiền lẻ mỗi ngày: Cách giúp bạn có ngay 1 triệu đồng sau một tháng Căn hộ 96m tối ưu hóa công năng dành cho vợ chồng trẻ "lười" dọn nhà có chi phí hoàn thiện 400 triệu đồng ở Hà Nội

Căn hộ 96m tối ưu hóa công năng dành cho vợ chồng trẻ "lười" dọn nhà có chi phí hoàn thiện 400 triệu đồng ở Hà Nội

Doãn Hải My cứ hát là hút triệu view, xuất sắc thế nào mà dân mạng tấm tắc "Đoàn Văn Hậu chọn vợ quá đỉnh"01:01

Doãn Hải My cứ hát là hút triệu view, xuất sắc thế nào mà dân mạng tấm tắc "Đoàn Văn Hậu chọn vợ quá đỉnh"01:01 Việt Hương đăng video đòi nợ, Vân Dung 'đe doạ' Chí Trung00:32

Việt Hương đăng video đòi nợ, Vân Dung 'đe doạ' Chí Trung00:32 Sau bữa nhậu tất niên, cảnh tượng lạ tại phòng khách lúc 21h tối khiến người vợ bất ngờ00:58

Sau bữa nhậu tất niên, cảnh tượng lạ tại phòng khách lúc 21h tối khiến người vợ bất ngờ00:58 5 thanh niên nằm ngủ giữa nhà và sự xuất hiện của người đàn ông lúc rạng sáng khiến tất cả vùng dậy01:08

5 thanh niên nằm ngủ giữa nhà và sự xuất hiện của người đàn ông lúc rạng sáng khiến tất cả vùng dậy01:08 Phương Nhi đang nhặt rác ở biển thì được mai mối, con dâu tỷ phú có màn đối đáp được khen EQ kịch trần00:23

Phương Nhi đang nhặt rác ở biển thì được mai mối, con dâu tỷ phú có màn đối đáp được khen EQ kịch trần00:23 "Hoàng tử" SOOBIN làm một điều khiến khán giả há hốc05:47

"Hoàng tử" SOOBIN làm một điều khiến khán giả há hốc05:47 Clip thanh niên tông người phụ nữ văng ra đường rồi lên xe bỏ chạy, dân mạng tìm ra chi tiết khó thoát00:35

Clip thanh niên tông người phụ nữ văng ra đường rồi lên xe bỏ chạy, dân mạng tìm ra chi tiết khó thoát00:35 1 sao nam bị Lê Dương Bảo Lâm đuổi khéo khỏi thảm đỏ, lý do chuẩn đến mức không ai cãi nổi00:47

1 sao nam bị Lê Dương Bảo Lâm đuổi khéo khỏi thảm đỏ, lý do chuẩn đến mức không ai cãi nổi00:47 1 chi tiết làm lộ phản ứng lạ của Trấn Thành sau màn chạm mặt bất đắc dĩ Luna Đào trên thảm đỏ00:23

1 chi tiết làm lộ phản ứng lạ của Trấn Thành sau màn chạm mặt bất đắc dĩ Luna Đào trên thảm đỏ00:23 Thảm đỏ hot nhất hôm nay: Hương Giang - Kỳ Duyên đọ sắc bùng nổ, 1 mỹ nam đẹp không tì vết chiếm trọn spotlight02:36

Thảm đỏ hot nhất hôm nay: Hương Giang - Kỳ Duyên đọ sắc bùng nổ, 1 mỹ nam đẹp không tì vết chiếm trọn spotlight02:36 Song Hye Kyo dạo này: Khoe giọng hát "rót mật", visual vừa xinh vừa ngầu chuẩn idol "chị đại"03:31

Song Hye Kyo dạo này: Khoe giọng hát "rót mật", visual vừa xinh vừa ngầu chuẩn idol "chị đại"03:31Tin đang nóng

Tai nạn trên cao tốc Long Thành - Dầu Giây, ùn tắc dài đến tận TPHCM

Tai nạn trên cao tốc Long Thành - Dầu Giây, ùn tắc dài đến tận TPHCM Mỹ nhân Trung Quốc vượt mặt cả Lưu Diệc Phi lẫn Triệu Lệ Dĩnh quá sốc: "Ngoan xinh yêu" nhất Cbiz không ai ghét nổi

Mỹ nhân Trung Quốc vượt mặt cả Lưu Diệc Phi lẫn Triệu Lệ Dĩnh quá sốc: "Ngoan xinh yêu" nhất Cbiz không ai ghét nổi Chúc Anh Đài đẹp nhất màn ảnh bị chê trông như bà lão 70 tuổi

Chúc Anh Đài đẹp nhất màn ảnh bị chê trông như bà lão 70 tuổi

Giáp Tết, giúp việc đưa một loạt 'yêu sách', tôi xử lý chỉ bằng 2 câu nói

Giáp Tết, giúp việc đưa một loạt 'yêu sách', tôi xử lý chỉ bằng 2 câu nói Đi ăn lẩu, khách Tây lấy 1 món đồ bỏ túi mang về khiến dân mạng phải thốt lên: "Anh biết quá nhiều rồi đấy"!

Đi ăn lẩu, khách Tây lấy 1 món đồ bỏ túi mang về khiến dân mạng phải thốt lên: "Anh biết quá nhiều rồi đấy"! Cách cắm cành tuyết mai nở đều, đẹp và giữ được lâu

Cách cắm cành tuyết mai nở đều, đẹp và giữ được lâuTin mới nhất

Bóc giá xế hộp Quốc Trường "Về nhà đi con" thường xuyên lái đi dạo phố

Quạt sưởi cho diện tích lớn

Khởi động chiến dịch hỗ trợ 10.000 mẹ bỉm sữa bán hàng online

Thứ quả đen sì, trước rụng đầy đồi thành đặc sản "gây nghiện" được chị em săn lùng

"Hồi sinh" thần kỳ thứ tưởng đã biến mất ở Việt Nam, nhiều người "ôm tiền khủng"

Sầu riêng tăng giá kỷ lục, thương lái lùng mua, nông dân tiếc "hùi hụi"

Không theo số đông, gia đình trẻ tậu được nhà vì tư duy làm liều

Hà Nội chuyển rét đậm: Áo phao đại hàn đắt khách, chủ shop 3 ngày bán được nghìn chiếc thu lợi trăm triệu

Loạt tủ lạnh cỡ lớn giảm giá mạnh

Mùa Noel ghé thăm căn hộ view sông Hồng tuyệt đẹp với từng góc nhỏ ấm cúng, sang trọng của cặp vợ chồng trẻ

Đem đất sét về nặn chơi, quyết không bán dù khách "đòi" mua

Nhộn nhịp thị trường đồ trang trí, quà tặng Noel

Có thể bạn quan tâm

Messi thiếu chuyên nghiệp và phép lịch sự với màn ăn mừng kỳ quặc

Sao thể thao

10:22:42 22/01/2025

Gia đình 3 đời làm nghề "đổi rác thành tiền" giữa trung tâm Hà Nội, kiếm 50-100 triệu mỗi tháng

Netizen

09:53:52 22/01/2025

Tam Quốc Chí ra mắt phiên bản Lâu Lan Chiến: Bí ẩn vùng cát vàng và cuộc chiến của những nhà cầm quân tài ba

Mọt game

09:36:45 22/01/2025

Bố bàn chuyện thừa kế, tôi từ chối nhận tài sản, chỉ van xin bố đừng làm trái lời thề với mẹ trước lúc bà mất

Góc tâm tình

09:27:42 22/01/2025

Mùa đông NÊN diện trang phục tông màu đất: Thời thượng, sang trọng mà không nhàm chán

Thời trang

09:12:36 22/01/2025

Bắt gã trai chuyên đánh thuốc mê những phụ nữ khát tình để cướp

Pháp luật

09:00:06 22/01/2025

Mỹ phê chuẩn ngoại trưởng mới ngay sau khi ông Trump nhậm chức

Thế giới

08:41:59 22/01/2025

5 địa điểm du lịch hấp dẫn ở miền Nam 'bùng nổ' lễ hội chào đón tết Ất Tỵ 2025

Du lịch

08:27:38 22/01/2025

Nữ ca sĩ nổi tiếng tuổi Tỵ sắp cưới doanh nhân kém 3 tuổi là ai?

Sao châu á

08:05:26 22/01/2025

Cuối năm rồi, bạn hãy khẩn trương bỏ ngay 6 món đồ này để xua đi những điều kém may mắn trong nhà

Sáng tạo

08:00:43 22/01/2025

Chó pitbull cắn tử vong bé trai 8 tuổi, nhân chứng cố giải cứu trong tuyệt vọng: Hiện trường gây ám ảnh!

Chó pitbull cắn tử vong bé trai 8 tuổi, nhân chứng cố giải cứu trong tuyệt vọng: Hiện trường gây ám ảnh! Ngày cuối năm trong bệnh viện, 9 người đàn ông túm tụm trước phòng cấp cứu: Người dưng nghe chuyện mà rưng rưng

Ngày cuối năm trong bệnh viện, 9 người đàn ông túm tụm trước phòng cấp cứu: Người dưng nghe chuyện mà rưng rưng Nữ tỷ phú Madam Pang hiếm hoi lộ diện với chồng đại tá cảnh sát, cuộc sống "dát vàng" khiến ai cũng mơ ước

Nữ tỷ phú Madam Pang hiếm hoi lộ diện với chồng đại tá cảnh sát, cuộc sống "dát vàng" khiến ai cũng mơ ước Từ bán cafe đến ông hoàng kiếm cả trăm tỷ, cuộc đời người đàn ông này còn đáng nể hơn cả trên phim!

Từ bán cafe đến ông hoàng kiếm cả trăm tỷ, cuộc đời người đàn ông này còn đáng nể hơn cả trên phim! Tự chế pháo gây nổ làm sập nhà, nam sinh lớp 11 tử vong

Tự chế pháo gây nổ làm sập nhà, nam sinh lớp 11 tử vong Tổng thống Donald Trump rút Mỹ khỏi WHO

Tổng thống Donald Trump rút Mỹ khỏi WHO Ngọc Lan, Lona Kiều Loan và dàn sao Vbiz phản ứng với bài viết gây chấn động của Thiên An

Ngọc Lan, Lona Kiều Loan và dàn sao Vbiz phản ứng với bài viết gây chấn động của Thiên An "Tiểu công chúa Nhà Trắng" xuất hiện: Con gái 13 tuổi của Ivanka Trump gây sốt với vẻ đẹp thiên thần trong lễ nhậm chức của ông ngoại

"Tiểu công chúa Nhà Trắng" xuất hiện: Con gái 13 tuổi của Ivanka Trump gây sốt với vẻ đẹp thiên thần trong lễ nhậm chức của ông ngoại Tổng thống Mỹ Joe Biden ban hành lệnh ân xá trước khi rời nhiệm sở

Tổng thống Mỹ Joe Biden ban hành lệnh ân xá trước khi rời nhiệm sở