Quan điểm tài chính thú vị của thế hệ 9x: Coi khoản tiết kiệm và trả nợ như hóa đơn, thích thứ gì đều nghĩ về thời gian phải làm việc để mua

Ngôi nhà cấp 4 xây hết 800 triệu đồng ở đồng quê xào xạc, góc nào cũng đón gió trời mát mẻ

Ngôi nhà cấp 4 xây hết 800 triệu đồng ở đồng quê xào xạc, góc nào cũng đón gió trời mát mẻ Không khí trong chính căn nhà của bạn cũng có thể ô nhiễm gấp 2,5 lần ngoài đường phố, và đây 5 cách đơn giản để cải thiện điều đó

Không khí trong chính căn nhà của bạn cũng có thể ô nhiễm gấp 2,5 lần ngoài đường phố, và đây 5 cách đơn giản để cải thiện điều đóNhững cách giữ tài chính ổn định, nâng cao tài khoản tiết kiệm và đầu tư của 5 người trẻ ở thế hệ 9x dưới đây sẽ khiến bạn có thêm nhiều bài học bổ ích.

Khi nói đến việc quản lý tiền bạc, mỗi người sẽ có một quan điểm và suy nghĩ khác nhau. Sau khi nói chuyện với một số người trẻ 9x về cách họ kiếm, tiết kiệm và tiêu tiền, CNBC đã tổng hợp lại những thông tin cốt yếu nhất trong suy nghĩ và chiến lược giúp trả bớt nợ, chi tiêu trong khả năng có thể và tiết kiệm hàng nghìn đô la mỗi năm.

Dưới đây là 5 người trẻ với 5 cách suy nghĩ và hành động tài chính khác nhau được CNBC Make It tổng hợp lại.

1. Coi khoản tiết kiệm và trả nợ của bạn giống như một hóa đơn

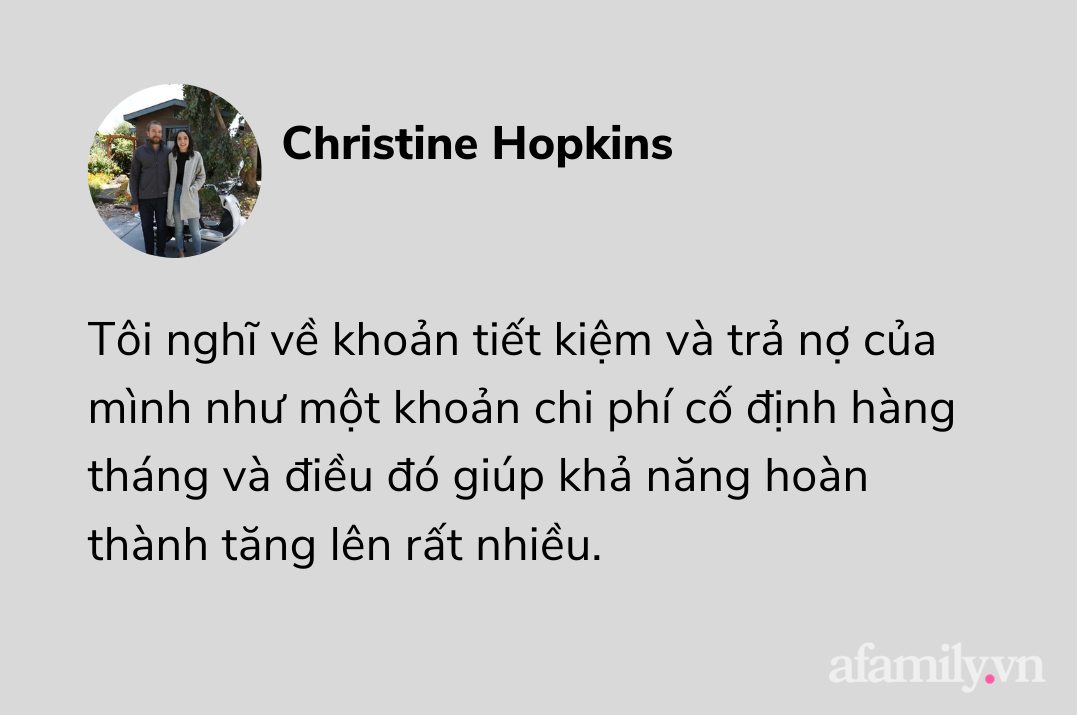

Christine Hopkins sống ở Berkeley, California.

Christine Hopkins nghĩ về khoản tiết kiệm và trả nợ của mình như khi trả tiền thuê nhà hoặc tiền điện nước. Nó chính là một khoản chi phí cố định hàng tháng và điều đó giúp khả năng hoàn thành tăng lên rất nhiều.

” Từ khi áp dụng cách suy nghĩ này tôi tăng số tiền tiết kiệm nhiều hơn. Trước đây tôi có khoản nợ 33.700 USD (766 triệu). Năm 2018, tôi bắt đầu làm việc với một cố vấn tài chính. Người đó đã khuyến khích tôi nên xem xét kỹ chi tiêu của mình. Cho đến khi tôi thực sự xem xét các chi phí đó và nhận ra rằng mình đã sai lầm khi chi tiêu như thế nào. Vậy là tôi quyết định sẽ coi số tiền nợ và tiền tiền kiệm như một loại hóa đơn bắt buộc, từ đó thấy gánh nặng trong suy nghĩ nhẹ hẳn đi “.

Tính đến tháng 7/2019, Christine Hopkins kiếm được 88.000 đô la (2 tỷ) trong một năm với tư cách là giám đốc tiếp thị ở Bay Area và tiết kiệm được gần 2.000 đô la (45,5 triệu) mỗi tháng. Cô cũng dành khoảng 1.000 đô la (22,7 triệu) để trả các khoản vay sinh viên và nợ thẻ tín dụng mỗi tháng.

2. Điều chỉnh chi tiêu phù hợp với giá trị tiêu dùng bạn hướng đến

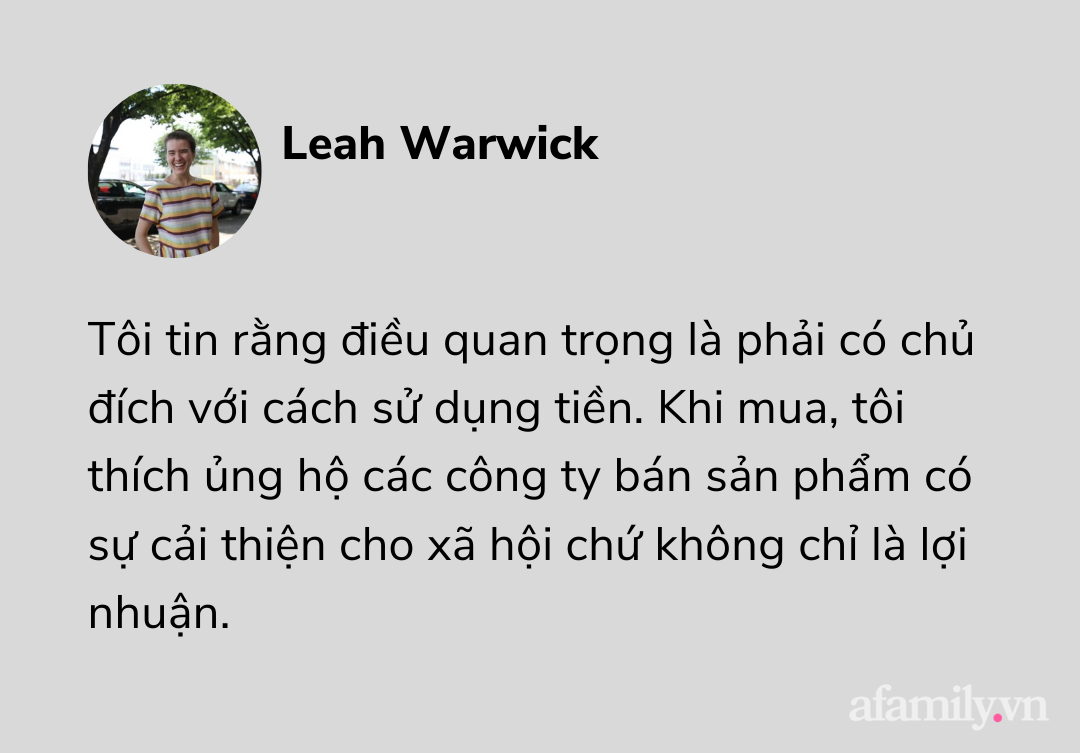

Leah Warwick bên ngoài ngôi nhà của mình ở Sunnyside, Queens.

Leah Warwick, một nhân viên xã hội ở thành phố New York, người kiếm được 70.000 đô la (1,5 tỷ) mỗi năm và tiết kiệm được gần 20% thu nhập của mình tính đến tháng 6/2019. Leah Warwick tin rằng điều quan trọng là phải có chủ đích với cách bạn sử dụng tiền. Khi mua sản phẩm, cô thích ủng hộ các công ty và thương hiệu có sứ mệnh mà bản thân tin tưởng.

Ví dụ, cô ấy thích mua hàng từ những thương hiệu theo khẩu hiệu “dành cho phụ nữ, bởi phụ nữ”. Warwick nói: ” Nếu bạn ủng hộ các công ty bán sản phẩm có sự cải thiện cho xã hội chứ không chỉ là lợi nhuận, thì nó sẽ tạo ra một thế giới, một môi trường, một tương lai tốt đẹp hơn “. Suy nghĩ của Leah Warwick về việc mua hàng qua lăng kính này giúp đảm bảo số tiền chi tiêu được tốt nhất.

3. Trước khi mua một thứ gì, hãy nghĩ về thời gian phải làm việc cho khoản tiền mua

Video đang HOT

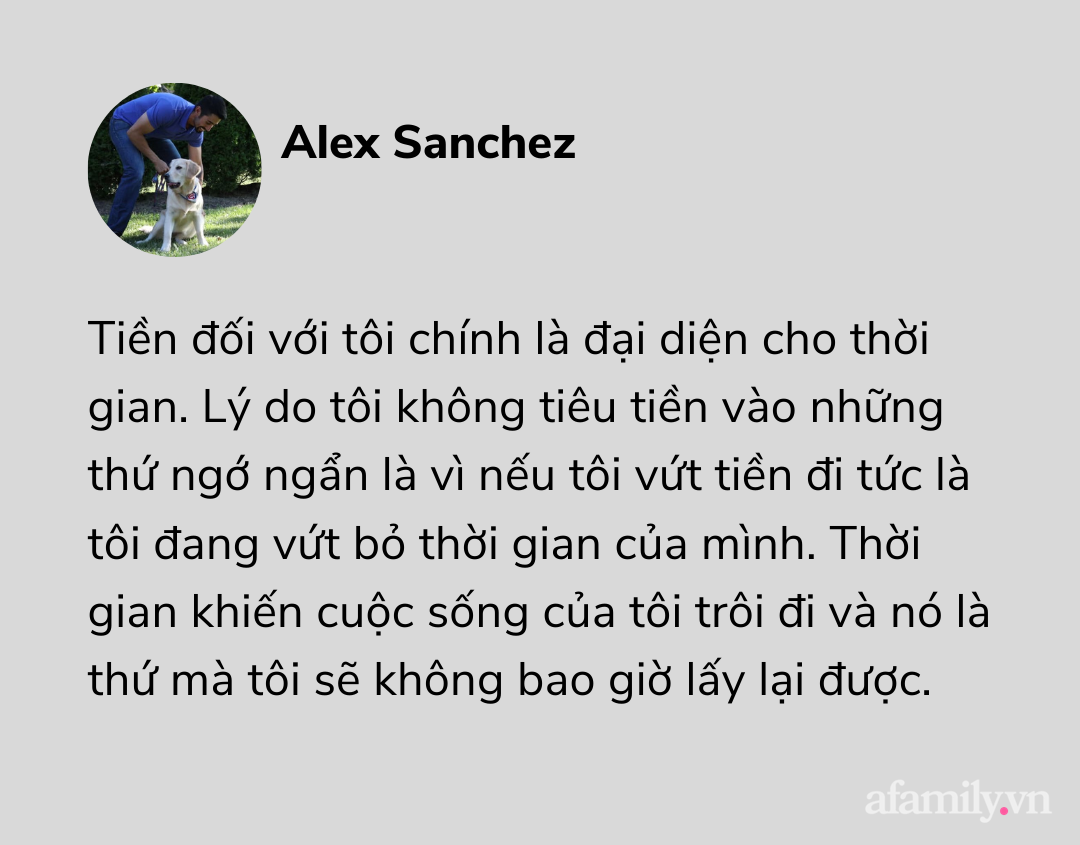

Alex Sanchez bên ngoài nhà của mình ở miền Tây Chicago.

Alex Sanchez quan tâm đến phong trào độc lập tài chính, nghỉ hưu sớm và anh muốn trở thành triệu phú vào năm 30 tuổi. Chàng trai 25 tuổi này đang trên đà phát triển tốt, tiết kiệm được gần 50% thu nhập của mình. Tư duy của anh ấy chính là thứ giúp tiết kiệm được rất nhiều tiền.

“Tiền đối với tôi chính là đại diện cho thời gian. Mỗi khi tôi nhìn thấy một đồng đô la, tôi thấy nó là thời gian của mình và thời gian là thứ quan trọng nhất đối với tôi. Lý do tôi không tiêu tiền vào những thứ ngớ ngẩn là vì nếu tôi vứt tiền đi tức là tôi đang vứt bỏ thời gian của mình. Thời gian khiến cuộc sống của tôi trôi đi và nó là thứ mà tôi sẽ không bao giờ lấy lại được” , Alex Sanchez nói.

Nếu Alex Sanchez vung tiền, đó sẽ là một thứ gì đó có ý nghĩa. Chẳng hạn như hình xăm anh ghi nhớ về người bạn thân nhất của mình đã qua đời vào năm 2018. Nó có giá gần 1.500 đô la (34,1 triệu), nhưng đó là một khoản mua sắm mà anh cho rằng rất xứng đáng. “Đó là một điều gì đó có ý nghĩa rất lớn đối với tôi”.

4. Theo dõi sự tiến bộ trong tài chính cá nhân

Bukola Ayodele luôn theo dõi sát sao tài chính của mình.

Bukola Ayodele, người kiếm được 210.000 đô la (4,7 tỷ) mỗi năm khi làm kỹ sư phần mềm ở thành phố New York. Cô tiết kiệm và đầu tư hơn 7.000 đô la (159,3 triệu) mỗi tháng.

Cô tin rằng để đạt được mục tiêu, điều quan trọng là phải theo dõi sự tiến bộ tài chính mỗi ngày. Ayodele sử dụng các ứng dụng ghi chép chi tiêu để theo dõi các khoản chi tiêu của mình và các khoản đầu tư để đo lường tài sản và việc hoàn thành mục tiêu tài chính.

Cách làm của cô đã phát huy hiệu quả. Kể từ khi tốt nghiệp Đại học Columbia vào năm 2016, cô đã trả xong khoản nợ vay sinh viên trị giá 7.000 đô la (159,3 triệu) và đang nỗ lực hướng tới mục tiêu kiếm đủ tiền từ các khoản đầu tư mà cô đang có.

5. Sắp xếp mọi thứ một cách tự động

Elena Haskins tốt nghiệp Cao đẳng Ithaca vào năm 2018.

Elena Haskins hiện đang sống tại Brooklyn, New York đã tiết kiệm được gần 900 đô la (20,4 triệu) một tháng trong khi vẫn trả các khoản vay sinh viên.

Cô ấy làm được điều này nhờ vào một chiến lược đơn giản: Tự động hóa mọi thứ. Ngay sau khi tiền lương đến tài khoản ngân hàng, một phần trăm trong số đó sẽ chuyển thẳng vào khoản tiết kiệm. Haskins nói: ” Tôi thích sống cuộc sống của mình với chi phí ít nhất có thể. Số tiền còn lại tôi tự động cất vào khoản tiết kiệm và không có quyền rút ra” .

Điều Haskins thích về cách tự động hóa khoản tiết kiệm là nó giúp loại bỏ sự cám dỗ khỏi việc chi tiêu nhanh. Cô nói: ” Số tiền đó khuất tầm nhìn của tôi thì tôi sẽ không nghĩ đến nó nữa. Mỗi lần nhìn vào số dư trong tài khoản, tôi đều nghĩ mình không có nhiều tiền. Điều này giúp tôi tiêu ít đi “.

4 thói quen chi tiêu khôn ngoan giúp cặp vợ chồng làm công ăn lương nghỉ hưu sớm ở tuổi 35 với tư cách triệu phú

Cặp vợ chồng này tin rằng chi tiêu khôn ngoan là một phần quan trọng để đạt được độc lập về tài chính.

Năm 2016 anh chàng người Mỹ tên Steve Adcock đã rời bỏ công việc kỹ sư phần mềm với mức lương 6 con số. Anh nghỉ hưu sớm ở tuổi 35 với tư cách một triệu phú tự thân.

Vợ anh - Courtney, cũng nghỉ hưu sau đó một năm. Chẳng bao lâu sau, cặp vợ chồng này rời nhà ở Tuscon, bang Arizona để đi khám phá khắp nơi trên chiếc xe du lịch dài hơn 9 mét.

Steve Adcock hiện tại sở hữu một blog với nhiều bài viết về tiết kiệm và quản lý tiền bạc. Anh cũng thường xuyên viết bài cho các tờ báo như Forbes, MarketWatch và Business Insider.

Vợ chồng Steve Adcock và Courtney.

Là những người không quá giỏi về đầu tư, Steve Adcock tin rằng chi tiêu khôn ngoan là một phần quan trọng để đạt được độc lập về tài chính. "Khi nghĩ về việc xây dựng sự giàu có, tôi coi nó như một phép tính: Sự giàu có = Thu nhập Đầu tư - Phong cách sống", anh nói.

Để tăng thu nhập và học cách đầu tư, bạn sẽ mất khoảng thời gian nhất định. Tuy nhiên để thay đổi lối sống thì dễ dàng thực hiện hơn nhiều. Theo Adcock, độc lập tài chính rất đơn giản, chỉ cần bạn tuân theo những thói quen chi tiêu hữu ích dưới đây.

1. Không bỏ tiền vào những thứ không quan trọng

Adcock nói: " Một trong các cách tốt nhất để xác định thứ quan trọng là rà soát lại tất cả những gì bạn có. Từ những bộ quần áo, đồ lặt vặt trong nhà cho đến máy tính, phụ tùng xe hơi...".

Mục đích của việc làm này không chỉ đơn giản là thống kê và loại bỏ như lời khuyên của Marie Kondo. Nó sẽ khiến bạn chứng kiến tận mắt hậu quả của thói quen chi tiêu bừa bãi trong quá khứ.

Adcock chia sẻ: "Khi dành thời gian để xem xét mọi thứ mà mình sở hữu, chúng tôi bắt đầu hiểu ngay ra điều gì thực sự quan trọng và điều gì là không".

Tuy nhiên ranh giới những món đồ bạn "cần" và "muốn" đôi khi khá mong manh. Chi tiêu nhiều hơn cho quần áo sẽ là chính đáng nếu bạn tin rằng việc mặc quần áo đẹp có ích cho sự thành công của bản thân. Ví dụ một luật sư mặc chiếc áo sơ mi 150 USD có thể gây ấn tượng với khách hàng tiềm năng nhiều hơn so với khi mặc chiếc áo polo hay sơ mi rẻ tiền 15 USD.

2. Chi tiêu cho những gì làm bạn hạnh phúc

Tiết chế trong chi tiêu không có nghĩa là bạn quá hà khắc và keo kiệt với bản thân. Tiêu tiền cho những thứ mang lại niềm vui là quyết định mua sắm không lỗ, miễn là chúng ta đủ khả năng chi trả.

Sau đây là một số khoản chi tiêu mà Adcock và vợ nghĩ rằng chúng đánh giá để bạn bỏ tiền:

- Khoảng thời gian vui vẻ: "Đây là thời điểm mà vợ chồng tôi gác lại chiếc máy tính hoặc điện thoại di động để uống rượu cùng nhau. Điều đó quan trọng đối với cả hai chúng tôi. Bởi vậy mà khoản chi cho bia, rượu và một số loại đồ uống có cồn khác được coi là hợp lý", Adcock chia sẻ.

- Bữa ăn mua tại nhà hàng: "Chúng tôi thích hỗ trợ cho các nhà hàng địa phương, nhất là trong thời điểm dịch bệnh Covid. Mua đồ ăn ở nhà hàng mang về 1 - 2 lần mỗi tuần khiến chúng tôi cảm thấy rất vui vẻ", vị triệu phú tự thân này cho hay.

- Giáo dục: "Chúng tôi luôn nhất trí chi tiền cho sách điện tử, các khóa học và tài liệu đào tạo vì vợ và tôi đều thích học tập".

- Thể dục: "Chúng tôi có một phòng tập thể dục tại nhà và thẻ thành viên của phòng tập thể dục bên ngoài để giữ gìn sức khỏe và vóc dáng".

Một điểm quan trọng cần lưu ý khi chi tiền cho những thứ mang lại niềm vui, đó là chúng phải thực sự hữu ích và khoản chi ấy nằm trong phạm vi ngân sách. Mua một chiếc máy chạy bộ luôn là quyết định chi tiêu không được nhiều người khuyến khích. Tuy nhiên nếu bạn tập luyện thường xuyên, gần như sử dụng nó mỗi ngày để cải thiện tâm trạng và sức khỏe, vậy thì nó hoàn toàn xứng đáng để bạn bỏ tiền.

3. Bỏ qua khá nhiều lời khuyên về tiền bạc tưởng chừng là khôn ngoan

"Có rất nhiều lời khuyên về tài chính mà tôi tin rằng nó không chính xác, thậm chí là sai lầm" , Adcock chia sẻ. Một ví dụ điển hình đó là thẻ tín dụng rất xấu. Điều gì cũng có hai mặt. Nếu được quản lý đúng cách thì thẻ tín dụng sẽ mang lại nhiều lợi ích cho người dùng, bao gồm đặc quyền trong du lịch, hoàn tiền, bảo hành và cả chống gian lận...

Một quan niệm khác được khá nhiều người tán đồng đó là bạn không thể trở nên giàu có với một công việc văn phòng "9 giờ vào làm 5 giờ tan sở". " Điều đó thật vô lý", Adcock khẳng định - "Đúng là bạn có thể không xây dựng được một khoản tiết kiệm 8 con số (USD)với công việc như vậy. Nhưng không có nghĩa là bạn chẳng thể xây dựng đủ tài sản để nghỉ hưu ở mức hài lòng".

Bản thân vợ chồng Adcock chính là một minh chứng rõ nét nhất cho nhận định đó. Vợ chồng anh đã nghỉ hưu sớm với công việc hành chính làm công ăn lương, mà không phải làm giàu từ đầu tư.

Adcock cũng khuyên bạn nên bỏ qua suy nghĩ "theo đuổi đam mê của mình, rồi tiền sẽ đuổi theo bạn". Anh tin vào sức mạnh, tiềm lực của mỗi người chứ không phải đam mê của họ. Dựa vào đam mê để kiếm sống sẽ là sai lầm, bởi rất có thể trong tương lai nó không còn là đam mê của bạn nữa.

4. Không bao giờ "đua đòi"

Nhiều người tiêu tiền chỉ để bản thân không cảm thấy kém cỏi hơn so với các đồng nghiệp, bạn bè.

Adcock nói: "Hàng xóm của bạn sẽ không thanh toán các hóa đơn ô tô hàng tháng cho bạn đâu. Người phải làm chính là bạn. Điểm tín dụng của người hàng xóm ấy cũng chẳng hề bị ảnh hưởng nếu bạn trả chậm khoản thanh toán. Bạn mới là người bị ảnh hưởng".

Giảm chi tiêu đồng nghĩa với việc chúng ta phải trau dồi kỷ luật, kiểm soát tốt bản thân đồng thời nâng cao các kỹ năng tổ chức và lập kế hoạch. Tuy vậy thì điều quan trọng nhất là bạn cần thành thật với chính mình. Trong quá trình thực hiện, hãy tiếp tục đánh giá các thói quen chi tiêu. "Bạn chỉ nên làm những việc thực sự mang lại hiệu quả, hãy bỏ qua những thói quen vô tác dụng", Adcock nói.

Thử thách "7 ngày tiết kiệm" đơn giản mà hiệu quả, ai cũng làm được  Trong thử thách này, mỗi ngày sẽ tương ứng với một nhiệm vụ đơn giản mà bạn thường có thể hoàn thành trong vòng chưa đầy một giờ, thường là chỉ trong vài phút. Bạn sẽ phải bất ngờ bởi hiệu quả thu được từ thử thách này. Bạn có bao giờ tự hỏi tiền của mình đã đi đâu hay làm thế...

Trong thử thách này, mỗi ngày sẽ tương ứng với một nhiệm vụ đơn giản mà bạn thường có thể hoàn thành trong vòng chưa đầy một giờ, thường là chỉ trong vài phút. Bạn sẽ phải bất ngờ bởi hiệu quả thu được từ thử thách này. Bạn có bao giờ tự hỏi tiền của mình đã đi đâu hay làm thế...

Tin liên quan

5 thử thách tiết kiệm đã giúp vợ chồng tôi đút lợn thêm hàng chục triệu đồng

5 thử thách tiết kiệm đã giúp vợ chồng tôi đút lợn thêm hàng chục triệu đồng 10 bí kíp tiền bạc luôn đúng tại mọi thời điểm trong cuộc đời, dẫu đang dư dả hay túng thiếu: Chuẩn bị trước không bao giờ là thừa

10 bí kíp tiền bạc luôn đúng tại mọi thời điểm trong cuộc đời, dẫu đang dư dả hay túng thiếu: Chuẩn bị trước không bao giờ là thừa 3 cách người thông minh chi tiêu: Thà bỏ tiền chứ không bỏ sức, mua đồ trả góp và tham gia bảo hiểm?

3 cách người thông minh chi tiêu: Thà bỏ tiền chứ không bỏ sức, mua đồ trả góp và tham gia bảo hiểm? Quản lý tiền bạc thông minh: 2 nên 1 tránh khi học hỏi từ cha mẹ của mình

Quản lý tiền bạc thông minh: 2 nên 1 tránh khi học hỏi từ cha mẹ của mình 9 sai lầm khi lập kế hoạch chi tiêu khiến "thảm cảnh" chưa hết tháng đã nhẵn tiền đeo bám bạn mãi

9 sai lầm khi lập kế hoạch chi tiêu khiến "thảm cảnh" chưa hết tháng đã nhẵn tiền đeo bám bạn mãi Sống bằng 1 khoản thu nhập hay tiết kiệm 50% lương dễ hơn bao giờ hết với 6 cách này

Sống bằng 1 khoản thu nhập hay tiết kiệm 50% lương dễ hơn bao giờ hết với 6 cách này

Á hậu 1 Hoàn vũ Thái 'quậy' BTC đục nước, đòi tiền thưởng, vỡ lẽ sự thật sốc03:12

Á hậu 1 Hoàn vũ Thái 'quậy' BTC đục nước, đòi tiền thưởng, vỡ lẽ sự thật sốc03:12 Bà xã Xuân Hinh từng là hoa hậu phố cổ, có mối duyên kì lạ mà ít ai dám nhắc đến02:59

Bà xã Xuân Hinh từng là hoa hậu phố cổ, có mối duyên kì lạ mà ít ai dám nhắc đến02:59 Vợ Quang Hải vướng tranh cãi PR lố, thách thức dư luận, vẫn vượt mặt vợ Văn Hậu?03:12

Vợ Quang Hải vướng tranh cãi PR lố, thách thức dư luận, vẫn vượt mặt vợ Văn Hậu?03:12 Phương Nhi tái xuất ở tiệm tóc, 1 chi tiết lạ trên mặt để lộ cuộc sống hôn nhân?02:46

Phương Nhi tái xuất ở tiệm tóc, 1 chi tiết lạ trên mặt để lộ cuộc sống hôn nhân?02:46 Malin -bạn thân Quế Anh lên đồ 'đốt mắt', 'phủ đầu' Engfa trước thềm final walk03:14

Malin -bạn thân Quế Anh lên đồ 'đốt mắt', 'phủ đầu' Engfa trước thềm final walk03:14Tiêu điểm

Tận dụng triệt để, không để thừa 1m nào trên ban công, mẹ đảm không uổng công khi có được cả một "khu vườn nông trại" trên cao

Tận dụng triệt để, không để thừa 1m nào trên ban công, mẹ đảm không uổng công khi có được cả một "khu vườn nông trại" trên cao Đừng đi siêu thị nếu chưa biết 5 mẹo tiết kiệm này: Điều số 2 sẽ làm bạn bất ngờ

Đừng đi siêu thị nếu chưa biết 5 mẹo tiết kiệm này: Điều số 2 sẽ làm bạn bất ngờ Bà nội trợ trung niên đã mua được 3 căn nhà và sống thoải mái nhờ chi tiêu cực thông minh và hiệu quả dù lương hưu không hề cao!

Bà nội trợ trung niên đã mua được 3 căn nhà và sống thoải mái nhờ chi tiêu cực thông minh và hiệu quả dù lương hưu không hề cao! Độc đáo ngôi nhà 'luôn mát mẻ' ở huyện miền núi Thanh Hóa

Độc đáo ngôi nhà 'luôn mát mẻ' ở huyện miền núi Thanh Hóa 4 thứ cản trở phong thủy, phá tan tài lộc: Bạn nên tiễn ra khỏi nhà càng sớm càng tốt

4 thứ cản trở phong thủy, phá tan tài lộc: Bạn nên tiễn ra khỏi nhà càng sớm càng tốt Mừng thọ bố, con trai chi 9 tỷ đồng cải tạo nhà 3 gian thành nhà vườn kiểu Nhật: Thành quả "đáng đồng tiền bát gạo"!

Mừng thọ bố, con trai chi 9 tỷ đồng cải tạo nhà 3 gian thành nhà vườn kiểu Nhật: Thành quả "đáng đồng tiền bát gạo"! 7 năm theo chủ nghĩa tối giản đã giúp tôi thoát khỏi hầu hết công việc nhà!

7 năm theo chủ nghĩa tối giản đã giúp tôi thoát khỏi hầu hết công việc nhà! Mẹ đảm tậu hẳn tủ lạnh 680L về refill đồ khiến gần 90 nghìn người thả tim thích thú!

Mẹ đảm tậu hẳn tủ lạnh 680L về refill đồ khiến gần 90 nghìn người thả tim thích thú!Tin đang nóng

Diễn biến bất ngờ vụ 2 cô gái trang điểm bị gia đình chú rể lục soát vali, yêu cầu cởi đồ kiểm tra do nghi ngờ ăn trộm 20 triệu đồng

Diễn biến bất ngờ vụ 2 cô gái trang điểm bị gia đình chú rể lục soát vali, yêu cầu cởi đồ kiểm tra do nghi ngờ ăn trộm 20 triệu đồng Hé lộ về công ty của vợ Quang Hải thành lập

Hé lộ về công ty của vợ Quang Hải thành lập Hình ảnh hở hang nhức mắt gây sốc của sao nữ Vbiz tại concert Anh trai vượt ngàn chông gai

Hình ảnh hở hang nhức mắt gây sốc của sao nữ Vbiz tại concert Anh trai vượt ngàn chông gai Sao nữ hạng A nửa đêm nghe lén mẹ và ông xã thì thầm to nhỏ, lại gần gặp cảnh trớ trêu

Sao nữ hạng A nửa đêm nghe lén mẹ và ông xã thì thầm to nhỏ, lại gần gặp cảnh trớ trêu Bố mẹ mất sớm, cô gái Hải Dương òa khóc khi được anh chị đưa đi 'hỏi vợ'

Bố mẹ mất sớm, cô gái Hải Dương òa khóc khi được anh chị đưa đi 'hỏi vợ' Tổng tài hàng real chi tiền làm phim cho vợ đóng chính, visual đỉnh nóc cả đôi không vào showbiz quá phí

Tổng tài hàng real chi tiền làm phim cho vợ đóng chính, visual đỉnh nóc cả đôi không vào showbiz quá phí Sao nữ Vbiz "làm loạn" với ViruSs, phản dame căng cực: "Hết 48 giờ rồi anh. Có kiện không anh?"

Sao nữ Vbiz "làm loạn" với ViruSs, phản dame căng cực: "Hết 48 giờ rồi anh. Có kiện không anh?"

Tin mới nhất

Đến năm 45 tuổi tôi mới biết sử dụng những mẹo này để có thể vừa tiết kiệm tiền vừa vẫn được hạnh phúc

3 vị trí nên tránh treo đồng hồ kẻo kiềm hãm tài lộc

Hai chị em bỏ 7 tỷ đồng, về quê, xây 2 biệt thự không dùng gạch ngói trên thửa đất 240m2: Chuẩn bị cuộc sống nghỉ hưu cho gia đình 10 người

Cảnh báo: Một thói quen nhà bếp tưởng vô hại nhưng lại ngấm ngầm "đầu độc" cơ thể

Mẹ hà nội chia sẻ: sau khi học chi tiêu tối giản, tôi nhận ra tiết kiệm tiền thực ra dễ vô cùng!

Ngày càng nhiều gia đình sử dụng bàn kiểu này trong phòng khách, chỉ sau khi thử, bạn mới biết nó thực tế đến mức nào!

Cách trồng cây xương rồng ra hoa đơn giản tại nhà, ý nghĩa trong phong thủy

Phải mất 3 năm kể từ khi lấy chồng, tôi mới nhận ra 4 đồ vật này đáng lẽ phải bỏ đi từ lâu!

7 sai lầm ở phòng khách khiến 90% gia đình "ngậm bồ hòn làm ngọt": Nhà bạn dính cái nào?

Người đàn ông chi 18 tỷ đồng thuê đất 30 năm, xây biệt thự 400m2 cho bố mẹ dưỡng già: Nhà 11 phòng đủ cho đại gia đình

'Mẹ còi' Đà Nẵng cần mẫn vác trăm kg đất lên sân thượng làm vườn rau trái sum sê

Kiếm 30 triệu/tháng, cô gái vẫn rời Hà Nội về vùng quê xa lạ sống một mình

Có thể bạn quan tâm

Ronaldo nhận kỷ lục Guinness lần thứ 4

Sao thể thao

00:58:10 25/03/2025

Du khách sống sót kỳ diệu sau 7 tiếng bị chôn vùi dưới tuyết

Lạ vui

00:51:56 25/03/2025

Người mặc áo xe ôm công nghệ lao lên xe buýt đánh người ở TP HCM gây bão mạng

Netizen

00:49:57 25/03/2025

Tử vi ngày 25/3/2025 của 12 cung hoàng đạo: Sư Tử có nhân duyên khởi sắc

Trắc nghiệm

00:08:53 25/03/2025

Tình hình sức khỏe ông Trịnh Văn Quyết trước ngày mở phiên tòa phúc thẩm lần 2

Pháp luật

23:30:29 24/03/2025

Á hậu Vbiz lên tiếng hậu thẳng tay chỉ trích ViruSs: "Tính tôi hơi nóng, nhưng tôi hèn sợ bị kiện"

Sao việt

23:11:30 24/03/2025

Bộ phim có tình tiết sốc đến mức không ai chịu được, càng chiếu càng bị chê vớ vẩn

Phim việt

23:06:45 24/03/2025

Phóng to bức ảnh chụp Triệu Lệ Dĩnh và Huỳnh Hiểu Minh, 110 triệu người hốt hoảng vì chi tiết đáng sợ

Hậu trường phim

22:55:21 24/03/2025

EU lo ngại Mỹ cắt nguồn cung vũ khí

Thế giới

22:49:42 24/03/2025

Cả MXH xin lỗi mỹ nam Khi Cuộc Đời Cho Bạn Quả Quýt, lỡ chê xấu tàn canh giờ anh đẹp nức nở

Phim châu á

22:49:34 24/03/2025

Cô gái nhập viện khẩn cấp vì bàn tay bị mắc kẹt trong mồm bạn trai

Cô gái nhập viện khẩn cấp vì bàn tay bị mắc kẹt trong mồm bạn trai Nữ diễn viên Vbiz phản pháo ra sao khi bị mỉa mai "Chưa cưới mà lại đẻ"?

Nữ diễn viên Vbiz phản pháo ra sao khi bị mỉa mai "Chưa cưới mà lại đẻ"? Soi camera thấy con gái nằm bất động trong khi các bạn đang học bài, mẹ bỉm tức tốc nhắn tin cho cô giáo

Soi camera thấy con gái nằm bất động trong khi các bạn đang học bài, mẹ bỉm tức tốc nhắn tin cho cô giáo Đã có tin của mỹ nam "mất tích" suốt 3 năm qua sau khi bị tẩy chay, đuổi khỏi showbiz

Đã có tin của mỹ nam "mất tích" suốt 3 năm qua sau khi bị tẩy chay, đuổi khỏi showbiz Tranh chấp tài sản của cố diễn viên Đức Tiến: TAND TP.HCM sắp mở phiên hòa giải

Tranh chấp tài sản của cố diễn viên Đức Tiến: TAND TP.HCM sắp mở phiên hòa giải Vụ cướp 2 triệu USD ở Tây Ninh: Con trai bị hại là chủ mưu

Vụ cướp 2 triệu USD ở Tây Ninh: Con trai bị hại là chủ mưu MC Đại Nghĩa U50 vui đời độc thân, tậu nhà vườn tiền tỷ nghỉ dưỡng

MC Đại Nghĩa U50 vui đời độc thân, tậu nhà vườn tiền tỷ nghỉ dưỡng Sốc: Nữ diễn viên Khi Cuộc Đời Cho Bạn Quả Quýt qua đời chỉ 1 tuần trước ngày phim lên sóng

Sốc: Nữ diễn viên Khi Cuộc Đời Cho Bạn Quả Quýt qua đời chỉ 1 tuần trước ngày phim lên sóng Tìm thấy thi thể hai thiếu nữ buộc tay nhau dưới sông Dinh

Tìm thấy thi thể hai thiếu nữ buộc tay nhau dưới sông Dinh Ca sĩ Sỹ Luân mất trí sau 2 lần mổ não

Ca sĩ Sỹ Luân mất trí sau 2 lần mổ não