Thị trường chứng khoán Việt Nam ngược dòng ngoạn mục

Hạ tầng IDICO (HTI) thông báo tạm ứng cổ tức bằng tiền, tỷ lệ 10%

Hạ tầng IDICO (HTI) thông báo tạm ứng cổ tức bằng tiền, tỷ lệ 10% HDBank phân phối xong 338 triệu cổ phiếu trả cổ tức năm 2019 đợt 2

HDBank phân phối xong 338 triệu cổ phiếu trả cổ tức năm 2019 đợt 2Thị trường chứng khoán Việt Nam đã có một pha lội ngược dòng ngoạn mục và giữ vững mốc tâm lý 1.000 điểm.

VN-Index giữ vững mốc 1.000 điểm. Ảnh: KA.

Thị trường trong nước co phiên ngươc dong thanh công, qua đo nối lai đa tăng va tru vưng trên ngương tâm ly 1.000 điêm sang phiên thư 4 liên tiêp. Hô trơ đa tăng la dong tiên đổ vao thị trường cuôn cuôn, tao sưc keo manh me bât châp thị trường giảm hơn 13 điêm sau phiên ATO. Bên canh đo, khối ngoai mua rong cung tao lưc đây giup thị trường leo dốc thanh công.

Kết thúc phiên giao dịch 1.12, chi số VN-Index tăng 5,79 điêm lên 1.008,87 điêm, trong đo chi số VN30 tăng 10,46 điêm lên 976,35 điêm. Đô rông thị trường nghiêng vê bên mua, toan thị trường co 221 mã tăng/199 mã giảm, ơ rổ VN30 co 18 mã tăng, 7 mã giảm va 5 mã giư tham chiêu.

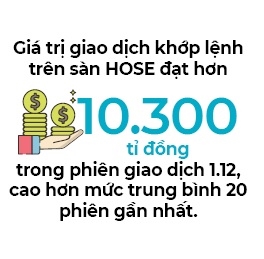

Trong phiên giao dịch 1.12, đã có lúc VN-Index đánh mất mốc 1.000 điểm. Tuy nhiên, lực cầu bắt đáy tham gia mạnh mẽ đã giúp VN-Index thoát hiểm. Giá trị giao dịch khớp lệnh trên sàn HOSE đạt hơn 10.300 tỉ đồng, cao hơn so với mức hơn 9.000 tỉ đồng hồi tuần trước.

Giao dịch khối ngoai la điêm công khi họ tiêp tuc mua rong hơn 410 tỉ đông trên toàn thị trường. Trong đo, lưc mua tập trung vào 3 mã chứng khoán FUEVFVND (194 tỉ đông), VNM (98 tỉ đông), VPB (83 tỉ đông).

Video đang HOT

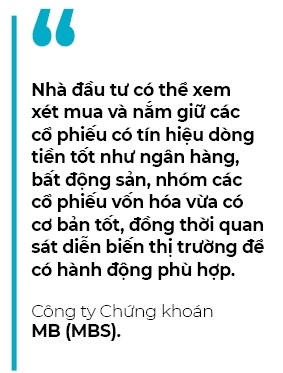

Theo nhận định của Công ty Chứng khoán MB (MBS), thị trường lây lai đa tăng va co nhiêu dâu hiệu khỏe hơn nhờ sư lan tỏa của dòng tiên sang nhóm vốn hóa vừa bên canh sư dẫn dắt của nhóm cổ phiêu bluechips, qua đo hướng đên vùng muc tiêu vươt đinh cao hơn ơ ngương 1.030 điêm.

MBS dự báo, các phiên giao dịch tới, các chi số có thê tiêp tuc tăng điêm đê kiêm nghiệm lai các ngương kháng cư cao hơn. Trong bối cảnh này, MBS khuyên nghị nha đầu tư xem xet mua va nắm giư các cổ phiêu có tín hiệu dòng tiên tốt như ngân hang, bât đông sản, nhóm các cổ phiêu vốn hóa vừa có cơ bản tốt, đông thời quan sát diễn biên thị trường đê co hanh đông phù hơp.

Góc nhìn kỹ thuật

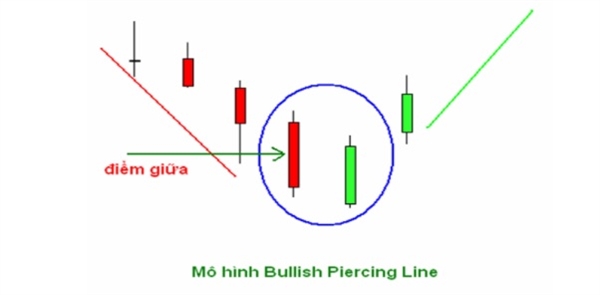

Theo Công ty Chứng khoán Bảo Việt (BVSC), phiên 1.12 lưc câu tăng manh ơ vùng hô trơ 990-1000 điêm đa giup VN-Index khôi phục toàn bô sô điêm đa mât ơ đâu phiên va đong cưa tăng điêm, với đô rông thi trường tích cưc. Chi sô qua đo hình thanh mâu hình nên đao chiêu “piercing line”, kèm theo khôi lương giao dich tăng manh trơ lai. Đây la mâu hình nên không quá phổ biên nhưng co đô tin cậy tương đôi cao, đanh dâu điêm đao chiêu đi lên cua chi sô.

Tuy nhiên, BVSC cho biết mâu hình này sẽ chưa thê đươc xác nhận trước khi chi sô đong cưa trên ngưỡng 1.010 – 1.012 điêm vào phiên kê tiêp. Nêu tiêp tục đong cưa tăng điêm trong phiên giao dich kê tiêp, chi sô đươc kỳ vọng sẽ hướng tới thư thách vùng giá mục tiêu quanh 1.020-1.030 điêm. Ngươc lai, vùng 990-1000 điêm, nơi co sư hôi tụ cua đường trung bình đông SMA9 sẽ tiêp tục là vùng hô trơ cho chi sô.

Mâu hình nên đao chiêu “piercing line”. Ảnh: TPCF.com.

BVSC dự báo VN-Index sẽ tiêp tục có diên biên giằng co quanh ngưỡng 1.000 điêm trong môt vài phiên kê tiêp. Vùng 985-990 điêm hiện tai sẽ trơ thành vùng hô trơ có tính quyêt đinh đên việc duy trì xu thê tăng điêm cua chi sô trong ngắn han. Diên biên thi trường sẽ tiêp tục có sư phân hóa manh giữa các dòng cổ phiêu và dòng tiên có thê sẽ bắt đâu có sư luân phiên dich chuyên qua các nhóm cổ phiêu vôn hóa vưa và nhỏ chưa tăng nhiêu đê tìm kiêm lơi nhuận.

Ở bối cảnh này, BVSC khuyến nghị nhà đâu tư đang co vi thê tiên măt lớn có thê xem xét mơ vi thê mua đôi với các nhóm cổ phiêu chưa tăng nhiêu trong các nhip rung lắc, điêu chinh cua thi trường. Đôi với các nha đâu tư đang nắm giữ tỉ trọng cổ phiêu cao tiêp tục xem xét bán trading giam tỉ trọng các vi thê ngắn han trong các phiên chi sô tăng manh trên 1.000 điêm.

Năm 2021: Lãi suất cho vay có thể nhích lên?

Theo ông Phạm Thế Anh - Chuyên gia kinh tế trưởng Viện Nghiên cứu Kinh tế và Chính sách (VEPR), bước sang năm 2021, dự báo mặt bằng lãi suất sẽ nhích dần lên, khi nền kinh tế có sự phục hồi, tăng trưởng mạnh mẽ hơn.

PV: Thưa ông, hiện nay nền kinh tế đang trong quá trình hồi phục, song về cơ bản vẫn còn nhiều khó khăn, vậy theo ông, từ nay đến hết năm 2020, liệu có thêm dư địa cho việc giảm lãi suất cho vay (LSCV) để tiếp tục hỗ trợ phục hồi nền kinh tế?

Ông Phạm Thế Anh: Có thể thấy, hiện nay mặt bằng lãi suất huy động (LSHĐ) ở tất cả các kỳ hạn tại hầu hết các tổ chức tín dụng đều đã giảm khá sâu, trong đó kỳ hạn ngắn dưới 6 tháng thấp hơn nhiều so với mức trần giới hạn 4%/năm, các kỳ hạn dài trên 12 tháng mức lãi suất dao động trong khoảng từ 4,9 - 5,8%/năm. Tôi cho rằng, mặt bằng LSHĐ như hiện nay là tương đối phù hợp, nếu nhìn trong tương quan so sánh với tốc độ phát triển kinh tế, quá trình phục hồi nền kinh tế hiện nay. Theo đó, việc LSHĐ được giữ ở mức thấp đã giúp kéo giảm mặt bằng LSCV, nhằm hỗ trợ vốn cho doanh nghiệp cũng như hỗ trợ quá trình khôi phục phát triển kinh tế.

Ông Phạm Thế Anh

Về dư địa cho việc giảm LSCV, tôi cho rằng, chúng ta không có nhiều dư địa để hạ LSCV sâu thêm nữa. Bởi, dư địa để hạ LSCV phụ thuộc vào chênh lệch giữa LSHĐ và tỷ lệ lạm phát, khoảng chênh lệch này càng lớn thì dư địa càng nhiều. Các lãi suất điều hành của Việt Nam hiện đang dao động trong khoảng từ 2,5% (lãi suất tái chiết khấu) đến 4% (lãi suất tái cấp vốn), xen giữa đó là trần LSHĐ ngắn hạn (4%). Trong khi đó, tỷ lệ lạm phát bình quân 9 tháng năm 2020 so với cùng kỳ là 3,85%. Như vậy, chênh lệch giữa LSHĐ và tỷ lệ lạm phát (lãi suất thực) chỉ có 0,15%, đồng nghĩa dư địa dành cho việc giảm LSHĐ sâu hơn nữa cũng không còn quá nhiều. Muốn giảm LSHĐ thêm nữa để giảm LSCV, cần phải giảm được tỷ lệ lạm phát trong thời gian tới. Tuy nhiên, tôi cho rằng, lạm phát cũng không dễ để có thể giảm thấp hơn nữa trong bối cảnh còn nhiều thách thức như hiện nay và theo tôi, mức lạm phát cả năm 2020 sẽ dao động quanh ngưỡng 3,5%.

Chưa kể, việc hạ LSHĐ thêm nữa tôi cho là tương đối rủi ro. Quan sát trên thị trường thời gian gần đây có thể thấy, việc kênh tiền gửi tiết kiệm không còn quá hấp dẫn khi mức lãi suất hiện khá thấp, đã dẫn đến một phần dòng tiền từ kênh tiền gửi tiết kiệm chảy sang một số kênh đầu tư khác như chứng khoán, bất động sản (BĐS). Đơn cử, đối với kênh chứng khoán, có thể thấy hiện giao dịch trung bình trên thị trường đã tăng lên rất mạnh so với trước, cả về chỉ số giá và khối lượng giao dịch. Hay như đối với thị trường BĐS, nhiều báo cáo đã chỉ ra hiện mặt bằng giá BĐS không những không giảm, mà còn có xu hướng tăng, thậm chí có nhiều khu vực, nhiều sản phẩm BĐS tăng giá rất mạnh. Điều đó cho thấy, nếu cố ép LSHĐ xuống ngang lạm phát hoặc thấp hơn lạm phát, tiền sẽ chảy qua các kênh tài sản, đặc biệt là BĐS và đẩy giá các tài sản này lên, hình thành "bong bóng" giá tài sản. Bong bóng giá tài sản nếu xảy ra sẽ gây rủi ro, bất ổn cho kinh tế vĩ mô, khiến quá trình hồi phục nền kinh tế trở nên khó khăn hơn.

Từ những điều trên, tôi cho rằng từ nay đến hết năm, khả năng mặt bằng lãi suất sẽ giữ ổn định quanh ngưỡng như hiện nay.

PV: Bước sang năm 2021, nhiều ý kiến cho rằng khả năng mặt bằng lãi suất sẽ nhích lên, bởi nền kinh tế được dự báo sẽ phục hồi nhanh, đạt được tốc độ tăng trưởng khá cao trong năm 2021. Quan điểm của ông về nhận định trên như thế nào?

Ông Phạm Thế Anh: Lãi suất là giá của đồng tiền, khi nào nhu cầu sử dụng vốn tăng trở lại thì giá của đồng tiền, lãi suất sẽ tăng dần lên. Trong khi đó, dự báo về tốc độ tăng trưởng kinh tế Việt Nam năm 2021, nhiều tổ chức quốc tế đưa ra triển vọng khá tích cực. Đơn cử, Ngân hàng Thế giới dự báo, GDP Việt Nam năm 2021 có thể đạt 6,8%, hay Quỹ Tiền tệ quốc tế dự báo tăng trưởng kinh tế Việt Nam năm 2021 đạt 6,5%... Nền kinh tế Việt Nam bị "nén lại" trong năm 2020 sẽ là tiền đề để "bung" ra phục hồi, phát triển mạnh trong năm 2021, theo đó, khi nền kinh tế khôi phục được tốc độ tăng trưởng cao, thì nhu cầu về vốn của nền kinh tế, của doanh nghiệp sẽ tăng lên, nhu cầu tiêu dùng của người dân cũng sẽ tăng lên... khi đó lãi suất sẽ nhích lên. Do đó, tôi cho rằng, nhận định trên cũng tương đối phù hợp.

Mặc dù vậy, theo tôi, việc nhích lên của mặt bằng lãi suất sẽ không quá nhanh và tăng cao ngay được, mà sẽ nhích dần dần, khả năng mức lãi suất sẽ nhích khoảng 0,25 - 0,5% trong quý I/2021.

PV: Vậy theo ông, thời gian tới cần định hướng điều hành chính sách tiền tệ (CSTT) như thế nào?

Ông Phạm Thế Anh: Tôi đánh giá, việc điều hành CSTT của Ngân hàng Nhà nước (NHNN) từ đầu năm đến nay là khá tốt theo hướng linh hoạt và phù hợp. Tuy nhiên, nền kinh tế, doanh nghiệp hiện vẫn đang đứng trước rất nhiều khó khăn, trong bối cảnh diễn biến của dịch Covid-19 vẫn còn tương đối phức tạp và khó lường, do đó, đòi hỏi NHNN cần tiếp tục điều hành chính sách tiền tệ một cách thận trọng, linh hoạt, điều hành lãi suất, tỷ giá phù hợp với cân đối vĩ mô, cũng như đảm bảo hài hòa mục tiêu kiểm soát lạm phát và hỗ trợ phục hồi tăng trưởng kinh tế... Đặc biệt, NHNN cần chỉ đạo sát sao đến các ngân hàng thương mại chú trọng quan tâm đến vấn đề nợ xấu, kiểm soát nợ xấu - vấn đề trọng yếu của các tổ chức tín dụng hiện nay, để đảm bảo an toàn của cả hệ thống ngân hàng.

PV: Xin cảm ơn ông!

Ngành Thuế chịu trách nhiệm về bảo mật thông tin khách hàng  Đây là khẳng định của ông Đặng Ngọc Minh, Phó Tổng cục trưởng Tổng cục Thuế tại cuộc họp báo thông tin về một số nội dung được nhiều người quan tâm tại Nghị định số 126/2020/NĐ-CP, tổ chức chiều 1/12. Nhiều điểm mới đột phá Giới thiệu về một số điểm mới trong Nghị định 126/2020/NĐ-CP, ông Lưu Đức Huy, Vụ trưởng...

Đây là khẳng định của ông Đặng Ngọc Minh, Phó Tổng cục trưởng Tổng cục Thuế tại cuộc họp báo thông tin về một số nội dung được nhiều người quan tâm tại Nghị định số 126/2020/NĐ-CP, tổ chức chiều 1/12. Nhiều điểm mới đột phá Giới thiệu về một số điểm mới trong Nghị định 126/2020/NĐ-CP, ông Lưu Đức Huy, Vụ trưởng...

Tin liên quan

Thông tin tài khoản ngân hàng cung cấp cho cơ quan thuế đều được bảo mật

Thông tin tài khoản ngân hàng cung cấp cho cơ quan thuế đều được bảo mật Chứng khoán đảo chiều

Chứng khoán đảo chiều Những tháng cuối năm, đầu tư vào đâu để sinh lời vượt trội và an toàn?

Những tháng cuối năm, đầu tư vào đâu để sinh lời vượt trội và an toàn? Chủ tịch Ocean Group: "Thông tin IDS tiếp quản điều hành tại OGC là không đúng sự thật"

Chủ tịch Ocean Group: "Thông tin IDS tiếp quản điều hành tại OGC là không đúng sự thật" DATC bán đấu giá trọn lô hơn 4 triệu cổ phiếu MSB

DATC bán đấu giá trọn lô hơn 4 triệu cổ phiếu MSB Nhà đầu tư "nín thở" ngóng diễn biến, VnIndex hồi phục sau khi mất 15 điểm

Nhà đầu tư "nín thở" ngóng diễn biến, VnIndex hồi phục sau khi mất 15 điểm

Sự thật ngỡ ngàng người đàn ông chui qua cửa kính taxi kêu cứu trên cao tốc00:46

Sự thật ngỡ ngàng người đàn ông chui qua cửa kính taxi kêu cứu trên cao tốc00:46 Ý tưởng gây sốc của Tổng thống Trump về Dải Gaza08:59

Ý tưởng gây sốc của Tổng thống Trump về Dải Gaza08:59 Tiết lộ về nữ doanh nhân ở Hải Dương nhảy xuống hồ cứu 3 cháu bé02:38

Tiết lộ về nữ doanh nhân ở Hải Dương nhảy xuống hồ cứu 3 cháu bé02:38 Công an bắt giữ một số đối tượng đánh người, cướp giật tài sản ở chùa Kim Tiên01:18

Công an bắt giữ một số đối tượng đánh người, cướp giật tài sản ở chùa Kim Tiên01:18 Hé lộ kế hoạch mới của ông Trump về xung đột Nga-Ukraine08:31

Hé lộ kế hoạch mới của ông Trump về xung đột Nga-Ukraine08:31 Iran công bố tên lửa đạn đạo mới nhất08:23

Iran công bố tên lửa đạn đạo mới nhất08:23 Lọ Lem diện áo nhỏ xíu, nhún nhảy hút triệu view, còn được bố ruột làm điều này!03:16

Lọ Lem diện áo nhỏ xíu, nhún nhảy hút triệu view, còn được bố ruột làm điều này!03:16 Bộ Công an đề nghị mở rộng điều tra đường dây lừa đảo hơn 13.000 người03:26

Bộ Công an đề nghị mở rộng điều tra đường dây lừa đảo hơn 13.000 người03:26 Ông Trump cấm người chuyển giới tham gia các môn thể thao dành cho nữ08:45

Ông Trump cấm người chuyển giới tham gia các môn thể thao dành cho nữ08:45 Nga sắp cho chạy thử 'chiến hạm mạnh nhất thế giới' sau cuộc đại tu?10:04

Nga sắp cho chạy thử 'chiến hạm mạnh nhất thế giới' sau cuộc đại tu?10:04 Mới sinh con 3 tháng, người mẹ trẻ không có đối thủ trên sới vật02:34

Mới sinh con 3 tháng, người mẹ trẻ không có đối thủ trên sới vật02:34Tin đang nóng

Bắt khẩn cấp tài xế xe khách tự tông dải phân cách khiến 3 người tử vong

Bắt khẩn cấp tài xế xe khách tự tông dải phân cách khiến 3 người tử vong Biệt thự nhà chồng Đỗ Mỹ Linh qua góc nhìn của người đi đường: "Cánh cổng hào môn" sừng sững trên "đất vàng"

Biệt thự nhà chồng Đỗ Mỹ Linh qua góc nhìn của người đi đường: "Cánh cổng hào môn" sừng sững trên "đất vàng" Chồng Từ Hy Viên lâm nguy: Giam mình, không mở miệng nói chuyện vì lý do này sau cú sốc mất vợ

Chồng Từ Hy Viên lâm nguy: Giam mình, không mở miệng nói chuyện vì lý do này sau cú sốc mất vợ 5 con giáp có tài lộc thăng hoa nhất năm Ất Tỵ: Vận đỏ như son, đầu tư, kinh doanh đều vượt xa 2024

5 con giáp có tài lộc thăng hoa nhất năm Ất Tỵ: Vận đỏ như son, đầu tư, kinh doanh đều vượt xa 2024 Chồng cũ Từ Hy Viên nổi điên, mẹ chồng cũ "mặt dày" la lối sau khi dính đòn trừng phạt nặng

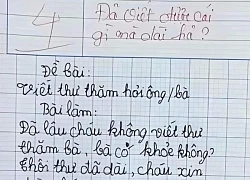

Chồng cũ Từ Hy Viên nổi điên, mẹ chồng cũ "mặt dày" la lối sau khi dính đòn trừng phạt nặng Bài tập làm có pha "bẻ lái" bị chấm dưới điểm trung bình, cô giáo không kìm được phải phê thêm 8 chữ

Bài tập làm có pha "bẻ lái" bị chấm dưới điểm trung bình, cô giáo không kìm được phải phê thêm 8 chữ Đoạn video trước cửa nhà ghi lại cảnh tượng khiến triệu người bật khóc: Cha mẹ hết tình, sao người chịu khổ lại là con cái?

Đoạn video trước cửa nhà ghi lại cảnh tượng khiến triệu người bật khóc: Cha mẹ hết tình, sao người chịu khổ lại là con cái? 3 năm với chồng mới là thời gian hạnh phúc nhất cuộc đời Từ Hy Viên

3 năm với chồng mới là thời gian hạnh phúc nhất cuộc đời Từ Hy ViênTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Các thành viên BLACKPINK bận rộn với các dự án cá nhân trước khi tái hợp

Nhạc quốc tế

15:51:08 09/02/2025

Tử vi tổng quan tuổi Thân năm Ất Tỵ 2025: Sự nghiệp thuận lợi, tài lộc rực rỡ, tình cảm có tin vui

Trắc nghiệm

15:45:05 09/02/2025

Từ Hy Viên vừa qua đời 7 ngày, hình ảnh gia đình tụ tập bên bánh kem gây dậy sóng MXH

Sao việt

15:35:52 09/02/2025

Khởi tố chủ nợ chém con nợ

Pháp luật

15:35:25 09/02/2025

Xe máy 'kẹp 3' đâm vào gốc cây làm 3 thanh niên tử vong tại chỗ

Tin nổi bật

15:31:41 09/02/2025

Bộ Quốc phòng Nga cập nhật tình hình cuộc phản công của Ukraine ở Kursk

Thế giới

15:29:05 09/02/2025

Clip: "Nếu không có camera giám sát, tôi làm sao sống tốt được kiếp này nữa đây"

Netizen

15:20:46 09/02/2025

Nhà - xe của bầu Đức, món tiền thưởng "lệch pha" của bầu Hiển & món quà triệu đô cho Nguyễn Xuân Son

Sao thể thao

14:27:24 09/02/2025

Sự thật phía sau những lần Park Bo-young bị đồn hẹn hò với bạn diễn

Sao châu á

14:05:50 09/02/2025

Cuối tuần sau Tết, nấu ngay nồi lẩu thế này vừa ngon lại thanh nhẹ "mát ruột"

Ẩm thực

13:50:24 09/02/2025

Nữ sinh mất tích bí ẩn ở TPHCM được tìm thấy tại Trung Quốc

Nữ sinh mất tích bí ẩn ở TPHCM được tìm thấy tại Trung Quốc Danh tính các nạn nhân tử vong trong xe khách bị lật ở Phú Yên

Danh tính các nạn nhân tử vong trong xe khách bị lật ở Phú Yên Bức ảnh làm lộ chuyện 2 con Từ Hy Viên bị bỏ bê nghiêm trọng sau khi đột ngột mất mẹ

Bức ảnh làm lộ chuyện 2 con Từ Hy Viên bị bỏ bê nghiêm trọng sau khi đột ngột mất mẹ Ca sĩ Lynda Trang Đài sau khi bị bắt vì ăn trộm: Có động thái lạ trên MXH, dàn sao hé lộ tình trạng bất ổn

Ca sĩ Lynda Trang Đài sau khi bị bắt vì ăn trộm: Có động thái lạ trên MXH, dàn sao hé lộ tình trạng bất ổn Nóng: Tro cốt Từ Hy Viên bị phản đối đặt tại nhà, gia đình phải đưa ra quyết định an táng gây xót xa

Nóng: Tro cốt Từ Hy Viên bị phản đối đặt tại nhà, gia đình phải đưa ra quyết định an táng gây xót xa Đòn trừng phạt chồng cũ Từ Hy Viên và mẹ chồng cũ sau trò lố lợi dụng cái chết của minh tinh

Đòn trừng phạt chồng cũ Từ Hy Viên và mẹ chồng cũ sau trò lố lợi dụng cái chết của minh tinh Hành khách trong vụ tai nạn ở Phú Yên: Đi Đà Lạt chụp ảnh cưới thì bị nạn

Hành khách trong vụ tai nạn ở Phú Yên: Đi Đà Lạt chụp ảnh cưới thì bị nạn Đoạn văn 85 chữ miêu tả ông nội của học sinh tiểu học khiến cả cõi mạng cười bò, "nạn nhân" đọc xong ho nguyên 1 bản giao hưởng

Đoạn văn 85 chữ miêu tả ông nội của học sinh tiểu học khiến cả cõi mạng cười bò, "nạn nhân" đọc xong ho nguyên 1 bản giao hưởng

Đạo diễn 'vượt mặt' cả Trấn Thành và Thu Trang là ai?

Đạo diễn 'vượt mặt' cả Trấn Thành và Thu Trang là ai?