Lương 16 triệu, có vẻn vẹn 140 triệu tiết kiệm vẫn quyết tâm mua nhà ở tuổi 26 vì nỗi ám ảnh: “Chẳng lẽ mình phải thuê nhà cả đời hay sao?”

Cô gái ở Hà Nội thu nhập 50 triệu đã làm gì để tiết kiệm được 40,6 triệu/tháng?

Cô gái ở Hà Nội thu nhập 50 triệu đã làm gì để tiết kiệm được 40,6 triệu/tháng? Cô gái độc thân 39 tuổi nhờ lối sống tối giản mà tiết kiệm được 1 tỷ đồng trong 5 năm

Cô gái độc thân 39 tuổi nhờ lối sống tối giản mà tiết kiệm được 1 tỷ đồng trong 5 nămSuy đi tính lại, chàng trai này vẫn quyết định mua nhà ở tuổi 26 dù lương chưa cao, tiền tiết kiệm cũng chẳng nhiều.

Trong bối cảnh giá BĐS tăng phi mã và chưa có dấu hiệu chững lại như hiện nay, nhiều người – đặc biệt là các bạn trẻ, đã phải tạm gác lại ước mơ mua được nhà, vì thu nhập chẳng thấm vào đâu so với tốc độ tăng giá của BĐS. Ngôi sao hy vọng duy nhất là chính sách hỗ trợ mua nhà ở xã hội cũng muôn vàn khó khăn, cầu nhiều hơn cung, “có lẽ chẳng đến lượt mình” là cảm nhận chung.

Vì tất cả những yếu tố ấy, cũng không hề ngoa ngoắt khi khẳng định việc có nhà riêng ở độ tuổi dưới 30 cũng khó ngang với việc hái sao trên trời. Đương nhiên, vẫn có người làm được, nhưng đó chỉ là số hiếm.

Trong bối cảnh này, chia sẻ của một chàng trai từng tất tay mua nhà năm 26 tuổi bỗng trở thành chủ đề được nhiều người quan tâm.

Lương 16 triệu, có 140 triệu vẫn quyết vay ngân hàng mua nhà

Cách đây chưa lâu, một chàng trai đã chia sẻ hành trình mua nhà năm 26 tuổi trên kênh TikTok cá nhân @duyhouse của mình.

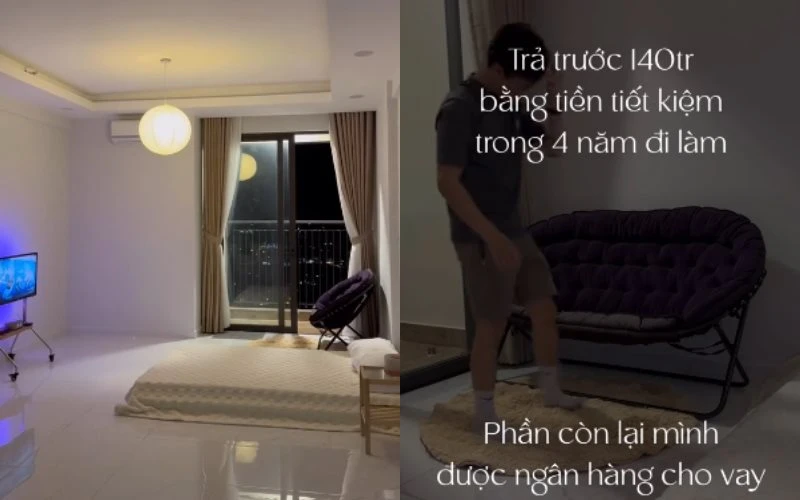

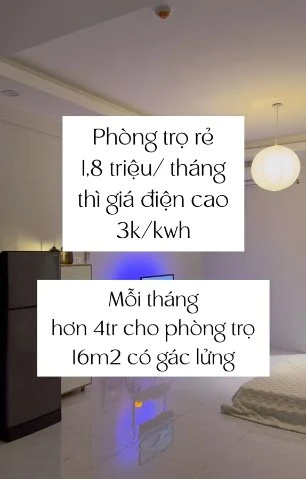

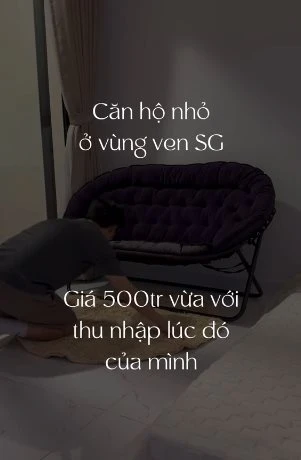

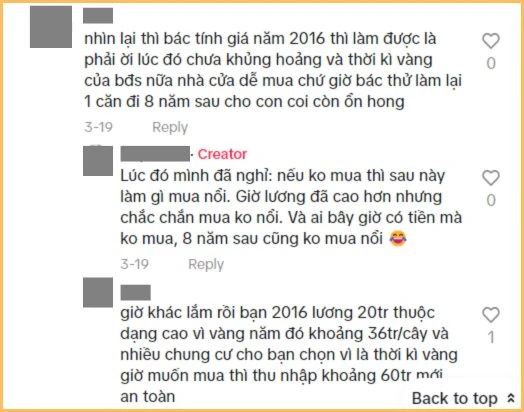

“Năm 2016, 26 tuổi, mình đã sợ, sợ khi về già, không còn sức lao động, tiền đâu mà trả tiền trọ? Sợ người ta tăng giá tiền thuê trọ mà không có khả năng chi trả. Nghe thì hơi phi lý, nhưng mình đã tiết kiệm được rất nhiều tiền từ khi mua nhà trả góp” - Anh viết.

Những lý do khiến chàng trai quyết định tất tay mua nhà ở tuổi 26 vào năm 2016 (Ảnh chụp màn hình)

Trong một video khác, anh cũng khẳng định việc tất tay mua nhà năm 2016 là quyết định hoàn toàn chính xác.

“Bạn tiết kiệm ít tiền, bạn có lời, nhưng giá nhà vẫn tăng và bạn vẫn phải trả tiền thuê nhà… Vậy khi nào bạn mới mua được nhà?” - Anh đặt ra câu hỏi thay cho một lời khẳng định, rằng ở thời điểm năm 2016, quyết định mua nhà dù chưa dư dả là điều hoàn toàn đúng đắn.

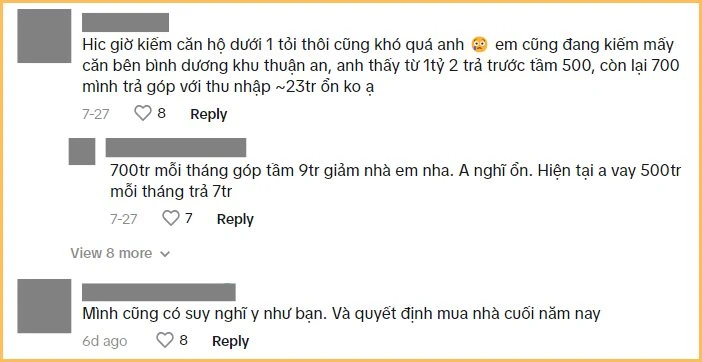

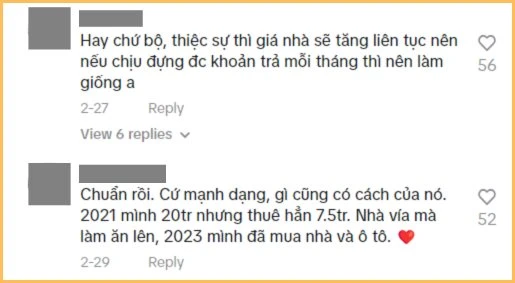

Trong phần bình luận của những video mà anh chia sẻ, nhiều người cũng kể câu chuyện tương tự, và không ít người tỏ ra nuối tiếc, “biết vậy năm đó mua nhà chứ với giá BĐS như bây giờ thì…”.

Video đang HOT

“Giờ kiếm được căn hộ dưới 1 tỷ thôi cũng khó”

Tất tay mua nhà năm 2016 thì được, chứ giờ mà làm thế thì chưa chắc

Nhiều người đồng tình với chia sẻ của chàng trai tất tay mua nhà năm 2016

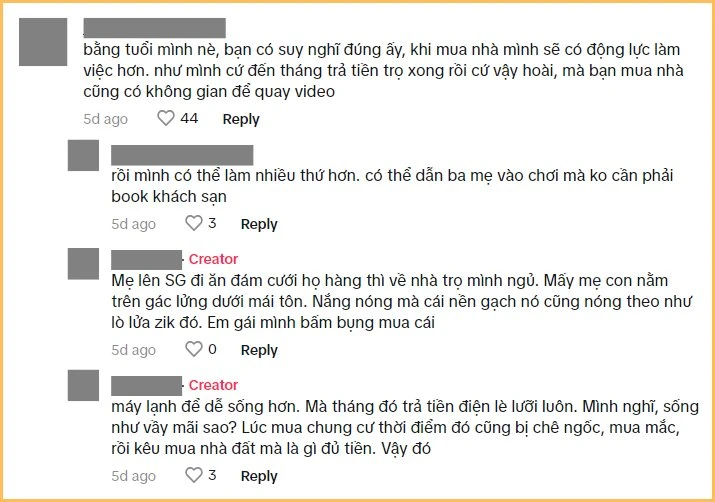

Nợ vay mua nhà cũng là một nguồn động lực làm việc, kiếm ít tiền và tiết kiệm

Có nên mua nhà ở thời điểm này?

Đây có lẽ là băn khoăn lớn nhất của những người đang đi ở thuê và có một chút tiền tích lũy. Giá BĐS trong vòng 1 năm qua chỉ có tăng chứ không thấy giảm, đánh liều vay ngân hàng thì lo, mà giữ tiền đợi BĐS “giảm nhiệt” thì chẳng biết đến khi nào và liệu BĐS có giảm hay không… Khó nghĩ, khó đưa ra quyết định là vì thế.

Nếu bạn đang có 70-80% giá trị căn nhà, việc vay ngân hàng thêm 20-30% để thoát cảnh ở thuê là quyết định hợp lý. Nhưng nếu bạn chỉ có 20-30% giá trị căn nhà, phải vay ngân hàng 70-80% thì quyết định mua nhà ở thời điểm này có thể lại không mấy đúng đắn. Thế nên suy cho cùng, chỉ bạn mới là người trả lời được câu hỏi “có nên mua nhà thời điểm này?”.

Ảnh minh họa

Để đưa ra một đáp án ít sai số nhất trong việc đưa ra quyết định mua nhà, hãy tham khảo quy tắc 28/36 trong quản lý nợ nần nói chung và nợ vay mua nhà nói riêng.

Quy tắc 28/36 có nguồn gốc từ các ngân hàng Mỹ, thường được dùng để xem xét các khoản vay thế chấp mua nhà không được chính phủ hậu thuẫn. Quy tắc này vừa giúp phía ngân hàng chọn lọc được khách vay có khả năng chi trả tốt, vừa giúp người đi vay mua nhà tự cân nhắc khả năng tài chính của bản thân.

Theo quy tắc 28/36: Bạn chỉ nên dành tối đa 28% tổng thu nhập hàng tháng của mình cho khoản vay mua nhà, và tối đa 36% thu nhập cho toàn bộ các khoản vay khác.

Ví dụ thế này: Thu nhập hàng tháng của bạn là 30.000.000 đồng. Như vậy, trong 1 tháng:

- Số tiền tối đa mà bạn nên dành cho khoản vay mua nhà là: 30.000.000 x 28% =8.400.000.

- Số tiền tối đa mà bạn nên dành cho tất cả các khoản nợ khác (bao gồm cả nợ vay mua nhà) là: 30.000.000 x 36% = 10.800.000.

Trong trường hợp bạn không có khoản nợ nào khác ngoài tiền vay mua nhà, bạn có thể cân nhắc tăng tỷ lệ vay mua nhà lên thành 36%/tổng thu nhập hàng tháng.

Ngược lại, nếu bạn cần chi trả 20 triệu/tháng cho khoản vay mua nhà và 4 triệu/tháng cho các khoản vay còn lại, tổng nợ phải trả hàng tháng của bạn là 24 triệu. Vậy mức thu nhập bạn cần có để đảm “độ an toàn” khi trả khoản nợ 24 triệu này là: 24.000.000/28% = 85.800.000.

Ảnh minh họa

Việc áp dụng quy tắc 28/36 trong quản lý nợ nần nói chung và nợ vay mua nhà nói riêng giúp bạn tính toán và cân đối được số tiền mình phải trả nợ, với tổng thu nhập; từ đó, giảm bớt áp lực tài chính trong quá trình trả nợ, đồng thời, đảm bảo khoản vay này không có quá nhiều tác động tới những nhu cầu cơ bản cần dùng đến tiền trong cuộc sống hàng ngày.

Tính chất các khoản vay mua nhà là kỳ hạn dài, trung bình 10-15 năm. Trong quá trình ấy, hoàn toàn có thể có những yếu tố phát sinh như ốm đau, thất nghiệp, giảm lương, giảm thu nhập,… Không ai có thể chắc chắn trong 1-2 thập kỷ tới, mức thu nhâp của mình chỉ có giữ nguyên hoặc tăng, chứ không giảm.

Số tiền vay mua nhà chiếm tỷ trọng quá lớn (trên 36% tổng thu nhập) là rủi ro khá cao, vì khoản nợ sẽ là khoản tiền duy nhất cố định trong thời gian vay, còn thu nhập, tiền lương, khả năng kiếm ít tiền của bạn,… thì chưa chắc sẽ tăng trưởng ổn định trong suốt quá trình này.

Bất chấp tiền lương không cao, cô gái mua được nhà trước tuổi 30 bằng cách tiết kiệm: Nếu bạn muốn hạnh phúc, hãy ngừng chi tiêu lãng phí

Tôi là một cô gái đã tự thân mua được nhà trước tuổi 30. Tôi hy vọng bạn cũng sớm sở hữu được căn hộ cho riêng mình.

*Bài viết là câu chuyện được chia sẻ trên nền tảng Toutiao (Trung Quốc):

Với những người trẻ đi làm được vài năm, mua nhà gần như trở thành mục tiêu mà hết hết mọi người đều muốn chạm đến. Tuy nhiên, giá cả bất động sản đắt đỏ khiến nhiều người từ bỏ ước mơ này, thậm chí sẵn sàng thuê nhà cả đời.

Tôi hiểu cảm giác của họ, bởi tôi cũng từng hoang mang trên hành trình sự nghiệp và muốn bỏ ngang mục tiêu mua nhà. May mắn là tôi vẫn kiên trì trên con đường của mình. Đầu tháng 6 vừa qua, tôi đã hoàn thành các thủ tục mua bán nhà. Khi nghĩ đến khoảnh khắc được dọn vào nhà mới, tôi không khỏi thấy vui mừng và tự hào.

Tôi đã dùng dụm tiền mua nhà từ sau khi tốt nghiệp. Đó là một hành trình dài mà tôi không chỉ cần nỗ lực theo đuổi sự nghiệp mà còn là cách quản lý tài chính cá nhân.

1. Làm rõ ưu tiên tiêu dùng trong cuộc sống

Nhắc đến các ưu tiên tiêu dùng trong cuộc sống, tôi sắp xếp chúng theo thứ tự như sau: Thực phẩm> Nhà cửa> Phương tiện đi lại> Quần áo.

Cách chia theo nguyên tắc khoản nào phụ chi trước, theo thứ tự là: Việc thiện - Hưởng thụ - Bảo hiểm - Giáo dục - Đầu tư - Thiết yếu. Tỷ lệ phân chia sẽ phụ thuộc vào từng thời điểm cho thật phù hợp.

Chẳng hạn, nếu tôi kiếm được dưới 5.000 tệ (~17 triệu đồng), tôi chỉ có một ưu tiên duy nhất là mua thực phẩm. Dù có để dành được bao nhiêu tiền tiết kiệm thì bạn cũng không thể cứu được sức khỏe của mình. Do đó, tôi không bao giờ đối xử tệ với bản thân khi nói đến đồ ăn. Khi đi mua hàng, tôi sẽ lựa chọn mua thức ăn ở hàng quán tiêu chuẩn, đồng thời mua thực phẩm có nguồn gốc rõ ràng, đầy đủ chất dinh dưỡng.

Nếu kiếm được 5.000 - 10.000 tệ (~ 17-35 triệu đồng), tôi có 2 ưu tiên trong mua sắm là thực phẩm và nhà ở. Khi đó, bên cạnh chi tiền mua thực phẩm giá trị, tôi có thể bắt đầu tìm kiếm căn nhà có điều kiện sống tiện nghi và ở gần nơi làm việc.

Nếu kiếm được 10.000 - 30.000 tệ (~ 35 - 105 triệu đồng), tôi mở rộng 3 ưu tiên trong mua sắm là thực phẩm, nhà ở và đi lại. Lúc này, tôi có thể thường xuyên bắt những chuyến xe về nhà, tăng thời gian nghỉ phép hàng năm sau giờ làm việc. Nếu thu nhập của tôi vượt quá 20.000 tệ (~70 triệu đồng), tôi có thể xin hộ chiếu và đi du lịch ở nước ngoài thường xuyên hơn.

Nếu kiếm được hơn 40.000 tệ (~140 triệu đồng), tôi đã đủ đáp ứng 4 ưu tiên là thực phẩm, nhà ở, đi lại và quần áo. Nếu kinh tế không dư dả, tôi sẽ không bao giờ nghĩ đến chuyện mua nhiều quần áo, giày dép, mỹ và phụ kiện. Nhưng nếu tôi có nhiều tiền, tôi sẽ mua bộ quần áo mình thích mà không nhìn giá, miễn là chúng có thể thay thế 1 bộ quần áo cũ nằm trong tủ.

2/ Ghi chép lại từng khoản tiêu dùng

Khi mới định cư ở thành phố mới, tôi luôn ghi lại chi tiết từng chi tiêu trong cuộc đời mình vào cuốn sổ nhỏ, đồng thời phân tích xem khoản nào phải chi hoặc không phải chi (hay còn gọi là tiêu xài vô ích). Thói quen này giúp tôi khắc phục 2 vấn đề:

- Nhầm lẫn giữa tiêu dùng và đầu tư

Đầu tư là bạn bỏ tiền và thu lại lợi nhuận từ số tiền bỏ ra. Trong khi đó, tiêu dùng là khoản chi mà bạn dùng để làm hài lòng chính mình và "một đi không trở lại".

Để nhanh chóng mua được nhà, tôi cần giảm số tiền chi cho tiêu dùng và tập trung chi tiền cho đầu tư. Bên cạnh đó, nếu đã xác định đầu tư vào một cái gì đó, chẳng hạn túi hiệu hoặc khoá học,... thì tôi cần xác định được tỷ suất sinh lời của chúng.

- Giảm tỷ lệ sai sót khi mua sắm và tránh lãng phí tiền bạc

Nếu những sản phẩm skincare mà tôi mua về nhưng không dùng đến, hoặc gây kích ứng cho da,... tôi sẽ tìm hiểu thành phần của chúng để lần sau không bỏ tiền phung phí,... Đó là những nguyên tắc cơ bản để tôi tránh sai sót khi mua sắm.

Bên cạnh đó, tôi còn bắt bản thân phải tự động trích 1 khoản tiền tiết kiệm hàng tháng, sau đó tính toán xem cần làm gì với chúng để tránh lãng phí công sức lao động. Tôi từng nghiên cứu phương pháp tiết kiệm 12 tháng hoặc 365 ngày nhưng tôi thấy nó khá phức tạp.

Phương pháp tiết kiệm của tôi giờ đơn giản hơn nhiều. Tầng một của toà văn phòng nơi tôi làm việc là ngân hàng. Lúc đó, các dịch vụ của ngân hàng số chưa phổ biến như hiện nay. Sau khi xác định rõ các ưu tiên tiêu dùng, chi phí hàng tháng và đầu tư còn lại bao nhiêu trong tổng thu nhập, mang hết đi gửi tiết kiệm. Khi số tiền trên tài khoản tiết kiệm càng nhiều, tôi càng cảm thấy hài lòng với cuộc sống.

Sau khi mua được nhà, tôi phát hiện ngày càng có nhiều người nhận ra niềm vui do quá nhiều vật chất mang lại chỉ là thoáng qua. Việc theo đuổi chủ nghĩa tiêu dùng cực đoan có thể khiến bạn không thể tiết kiệm, đồng thời tước đi niềm vui giản dị của cuộc sống. Nếu không biết tiết kiệm và chỉ chăm chăm mua sắm, chúng ta lầm tưởng mình sở hữu nhiều thứ nhưng thực chất lại đang bị đồ vật chiếm hữu.

Haruki Murakami từng nói, khi đi qua cơn giông bão, bạn không còn là con người cũ nữa. Tôi hy vọng chúng ta sau khi trải qua những thăng trầm của cuộc sống, những lần thiếu tiền và bão tố, thì bạn và tôi đều không còn là người tiêu dùng mù quáng, không có một đồng tiết kiệm như ban đầu nữa.

Khi mua căn nhà thứ hai, tôi quyết định không lắp tủ âm tường trong bếp nữa!  Tủ âm tường luôn là lựa chọn phổ biến trong việc cải tạo nhà bếp, cung cấp thêm không gian lưu trữ. Tuy nhiên, ngày càng nhiều người bắt đầu nhận ra rằng tủ âm tường truyền thống không hẳn là giải pháp tốt nhất. Khi may mắn mua được ngôi nhà thứ hai, tôi quyết định không lắp tủ âm tường mà...

Tủ âm tường luôn là lựa chọn phổ biến trong việc cải tạo nhà bếp, cung cấp thêm không gian lưu trữ. Tuy nhiên, ngày càng nhiều người bắt đầu nhận ra rằng tủ âm tường truyền thống không hẳn là giải pháp tốt nhất. Khi may mắn mua được ngôi nhà thứ hai, tôi quyết định không lắp tủ âm tường mà...

Tin liên quan

Thu nhập 65 triệu/tháng, có 7 cây vàng, 500 triệu tiết kiệm vẫn không dám "sống thoải mái" chỉ vì 1 lý do

Thu nhập 65 triệu/tháng, có 7 cây vàng, 500 triệu tiết kiệm vẫn không dám "sống thoải mái" chỉ vì 1 lý do Phương pháp tiết kiệm tôi ước mình đã biết lúc 20, để đến bây giờ khi mới hơn 30 tôi không phải chật vật từng đồng

Phương pháp tiết kiệm tôi ước mình đã biết lúc 20, để đến bây giờ khi mới hơn 30 tôi không phải chật vật từng đồng Sau 4 năm mua nhà vẫn tiết kiệm được 2,5 tỷ nhờ áp dụng 5 cách sau

Sau 4 năm mua nhà vẫn tiết kiệm được 2,5 tỷ nhờ áp dụng 5 cách sau Chọn tiết kiệm bằng hình thức "thuê nhà tối giản": Kiếm tiền khó quá!

Chọn tiết kiệm bằng hình thức "thuê nhà tối giản": Kiếm tiền khó quá! 10 năm đi du lịch bằng ô tô: Những kinh nghiệm "vàng" về tiết kiệm vợ chồng tôi đúc rút được!

10 năm đi du lịch bằng ô tô: Những kinh nghiệm "vàng" về tiết kiệm vợ chồng tôi đúc rút được! 8 năm kết hôn, sinh 3 đứa trẻ, mỗi tháng tiêu gần 30 triệu mà chẳng dư ra đồng nào tiết kiệm

8 năm kết hôn, sinh 3 đứa trẻ, mỗi tháng tiêu gần 30 triệu mà chẳng dư ra đồng nào tiết kiệm

Hoa hậu Di sản Áo dài hé lộ chuyện "thâm cung bí sử", rộ visual hút hồn?02:53

Hoa hậu Di sản Áo dài hé lộ chuyện "thâm cung bí sử", rộ visual hút hồn?02:53 Á hậu Phương Nhi "bể kèo" không lấy tỷ phú, chú rể lộ diện với danh tính khủng?02:48

Á hậu Phương Nhi "bể kèo" không lấy tỷ phú, chú rể lộ diện với danh tính khủng?02:48 Á hậu tặng quà "chốt hạ" nhà trai, rộ thái độ "tỷ đô" của vợ chồng Vượng?02:47

Á hậu tặng quà "chốt hạ" nhà trai, rộ thái độ "tỷ đô" của vợ chồng Vượng?02:47 Vợ Quang Hải "xịt keo" mẹ chồng, nhận ngay kết đắng, vẫn được khen điều này!03:08

Vợ Quang Hải "xịt keo" mẹ chồng, nhận ngay kết đắng, vẫn được khen điều này!03:08Tiêu điểm

Sai lầm ngày Tết là mang tặng 5 loại hoa này: Chắc chắn bị chê EQ thấp!

Sai lầm ngày Tết là mang tặng 5 loại hoa này: Chắc chắn bị chê EQ thấp! Ngôi nhà tập thể tầng 2 rộng 38m2 của cô gái 35 tuổi được dân mạng trầm trồ vì có đến tận 2 phòng ngủ

Ngôi nhà tập thể tầng 2 rộng 38m2 của cô gái 35 tuổi được dân mạng trầm trồ vì có đến tận 2 phòng ngủ Tôi ở nhà mới được 2 năm và thực sự không thể chịu nổi 9 món đồ dùng này

Tôi ở nhà mới được 2 năm và thực sự không thể chịu nổi 9 món đồ dùng này 5 món đồ được quảng cáo rất "mượt", mua về dùng hối hận 100%

5 món đồ được quảng cáo rất "mượt", mua về dùng hối hận 100% Vì sao nhiều người đặt một nắm gạo dưới gối?

Vì sao nhiều người đặt một nắm gạo dưới gối? Tiết kiệm "sương sương" cũng được tiền tỷ, vẫn dư tiền mua vàng nhờ làm đúng 1 việc

Tiết kiệm "sương sương" cũng được tiền tỷ, vẫn dư tiền mua vàng nhờ làm đúng 1 việc Mẹ đảm chia sẻ: Ngày Tết nấu ăn nhiều đến mấy nhà vẫn thơm như đang ở khách sạn chỉ với 30 nghìn đồng!

Mẹ đảm chia sẻ: Ngày Tết nấu ăn nhiều đến mấy nhà vẫn thơm như đang ở khách sạn chỉ với 30 nghìn đồng! Tờ giấy chép tay của người phụ nữ được hàng ngàn người ngưỡng mộ vì 1 chi tiết

Tờ giấy chép tay của người phụ nữ được hàng ngàn người ngưỡng mộ vì 1 chi tiếtTin đang nóng

Bạn học hé lộ tính cách thật của Á hậu Phương Nhi

Bạn học hé lộ tính cách thật của Á hậu Phương Nhi Bắt đối tượng sát hại 4 người trong gia đình ở Phú Xuyên, đang di lý từ Vũng Tàu về Hà Nội

Bắt đối tượng sát hại 4 người trong gia đình ở Phú Xuyên, đang di lý từ Vũng Tàu về Hà Nội Phim học đường vừa chiếu 1 ngày đã chiếm top 1 toàn cầu: Thống trị 67 nước, nam chính quá đẹp khiến netizen u mê

Phim học đường vừa chiếu 1 ngày đã chiếm top 1 toàn cầu: Thống trị 67 nước, nam chính quá đẹp khiến netizen u mê Bảo vệ câu kết nhân viên kho trộm 10 tấn hàng của công ty

Bảo vệ câu kết nhân viên kho trộm 10 tấn hàng của công ty Bức ảnh chưa từng công bố của Lưu Diệc Phi hút 70 triệu lượt xem

Bức ảnh chưa từng công bố của Lưu Diệc Phi hút 70 triệu lượt xem Ngôi sao nào giàu nhất trong dàn diễn viên "Squid Game 2"?

Ngôi sao nào giàu nhất trong dàn diễn viên "Squid Game 2"? Ảnh 'dị' của Reuters

Ảnh 'dị' của Reuters Australia ban bố thảm họa thiên tai ở các khu vực bị bão tấn công

Australia ban bố thảm họa thiên tai ở các khu vực bị bão tấn côngTin mới nhất

Sau 6 tháng sống tối giản, tôi vô cùng bất ngờ khi cận Tết nhà tôi đã có 1 "diện mạo mới"!

Buộc 2 bàn chải cũ vào nhau, giải quyết mọi rắc rối, cả nam và nữ đều thích

Đặt 1 chiếc thìa vào nắp chai thủy tinh, tôi tiếc ròng vì tới tận năm 2025 mới biết điều này!

Mách bạn cách cắm bình hoa Tết vừa sang vừa bền

Ý nghĩa phong thủy của việc trưng hoa mai ngày Tết mang lại tài lộc

7 mẹo vặt "đỉnh nóc, kịch trần": Tôi đã thử và KHÔNG thấy hối hận

Học ngay cách mẹ đảm ở Hà Nội cấp đông thực phẩm ăn Tết: Như này mua cả chợ về cũng cân tất!

Chảo mất hết lớp chống dính, làm cách này biến chảo cũ thành chảo mới thật dễ dàng

Rút kinh nghiệm từ Tết năm ngoái, năm nay tôi đã lên danh sách "7 thứ không mua" để bảo vệ ví tiền triệt để!

Hơn chục ngày nữa là Tết, tôi làm 5 điều này để "tống cựu nghênh tân": Tự thấy thật sáng suốt!

6 thứ trong nhà là ổ vi khuẩn, bẩn "trường tồn": Thật lòng khuyên bạn dọn sớm đón Tết

4 món đồ "tốt trên mạng, rởm khi dùng": Thật lòng khuyên bạn không mua

Có thể bạn quan tâm

"Ông hoàng" chiêu trò tâm cơ Song Joong Ki: Tung vô số đòn hạ Song Hye Kyo, đâu ngờ "gậy ông đập lưng ông"

Sao châu á

08:46:15 19/01/2025

Phát hiện điều "đắt giá" về gia đình Á hậu Phương Nhi

Netizen

08:39:31 19/01/2025

Hà Nội: Điều tra nguyên nhân vụ cháy làm 2 người tử vong ở Phú Xuyên

Tin nổi bật

08:27:05 19/01/2025

Chuyện lạ có thật: Chó mẹ mang con đến phòng khám để cầu cứu

Lạ vui

08:22:46 19/01/2025

4 gam màu trang phục trẻ trung và tôn da, sắm mặc Tết là sành điệu xuất sắc

Thời trang

08:14:39 19/01/2025

Chăm da sát Tết: Làm thế nào để da thăng hạng nhanh nhất có thể?

Làm đẹp

08:11:11 19/01/2025

Mặc váy ngắn đẹp là phải như Thiều Bảo Trâm, 31 tuổi trông vẫn "baby"

Phong cách sao

08:07:42 19/01/2025

Ông Trump ra tối hậu thư về thỏa thuận tại Gaza

Thế giới

08:04:16 19/01/2025

Giám đốc Đại học Huế dính líu thế nào số tiền hơn 2,6 tỷ đồng của sinh viên?

Pháp luật

07:50:55 19/01/2025

Gyokeres từ chối Arsenal, chọn MU

Sao thể thao

07:46:41 19/01/2025

Vụ 4 người chết ở Hà Nội: 3 thi thể được tìm thấy dưới gầm giường

Vụ 4 người chết ở Hà Nội: 3 thi thể được tìm thấy dưới gầm giường Người đàn ông chém gục vợ cũ giữa đường rồi tự sát ở Cà Mau

Người đàn ông chém gục vợ cũ giữa đường rồi tự sát ở Cà Mau Bức ảnh xấu hổ nhất cuộc đời Song Hye Kyo

Bức ảnh xấu hổ nhất cuộc đời Song Hye Kyo Sự thật về việc Á hậu Phương Nhi âm thầm xây dựng biệt thự khủng như lâu đài

Sự thật về việc Á hậu Phương Nhi âm thầm xây dựng biệt thự khủng như lâu đài

Chồng đại gia của Phạm Hương là ai, tại sao lại giấu kín bưng?

Chồng đại gia của Phạm Hương là ai, tại sao lại giấu kín bưng? Nóng: Sao nam 10X bị lừa bán sang biên giới Thái Lan được giải cứu thành công, nhìn ngón tay cái ai cũng thấy khiếp sợ

Nóng: Sao nam 10X bị lừa bán sang biên giới Thái Lan được giải cứu thành công, nhìn ngón tay cái ai cũng thấy khiếp sợ Dispatch mở bát 2025: Tiểu tam trơ trẽn nhất showbiz mang thai con ngoài giá thú với đạo diễn U70 sau 10 năm ngoại tình

Dispatch mở bát 2025: Tiểu tam trơ trẽn nhất showbiz mang thai con ngoài giá thú với đạo diễn U70 sau 10 năm ngoại tình Công ty tặng vé số cho nhân viên rồi đòi lại khi có người trúng hơn 20 tỷ đồng

Công ty tặng vé số cho nhân viên rồi đòi lại khi có người trúng hơn 20 tỷ đồng Clip bà xã Cường Đô La mang xấp tiền mặt gần 300 triệu đưa tận tay cho người này, mối quan hệ gây bất ngờ

Clip bà xã Cường Đô La mang xấp tiền mặt gần 300 triệu đưa tận tay cho người này, mối quan hệ gây bất ngờ