Cổ phiếu rớt giá, sinh viên làm nhà đầu tư ở sàn ảo

Yếu kỹ năng, ngoại ngữ

Yếu kỹ năng, ngoại ngữ Đại học quốc tế Hồng Bàng ‘xé rào’

Đại học quốc tế Hồng Bàng ‘xé rào’Giải thưởng dành cho người thắng từ 5-15 triệu đồng, nhưng cơ hội không lớn (chỉ có 3 giải so với con số hàng ngàn người chơi). Điều gì làm nên sức hút của những sàn chứng khoán ảo?

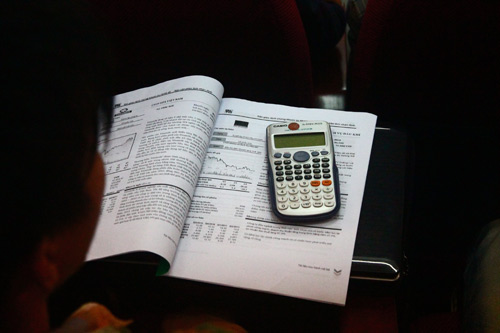

Toàn cảnh sàn chứng khoán ảo SCUE của ĐH Kinh tế TP.HCM.

Giao dịch cả… hồ tiêu

Đã qua cái thời “đến bà nội chợ cũng mua chứng khoán” như năm 2005, 2006, ngày nay khả năng sinh lợi ở các sàn chứng khoán đã xuống thấp, đặc biệt với những “tay mơ”, khi người chơi chỉ đơn thuần “đánh bạc” mà không nắm rõ về loại cổ phiếu mình sẽ đầu tư. Dù vậy, các sàn ảo do sinh viên tổ chức và hướng đến sinh viên vẫn thu hút đông “nhà đầu tư” tham gia.

Đơn cử như sàn giao dịch FESE của ĐH Kinh tế – Luật, ĐHQG TP.HCM trong lần tổ chức thứ 7 năm 2009 có 700 sinh viên tham gia, đến FESE 9 năm 2011 con số này đã tăng đến 2.500. Tương tự, sàn SCUE của ĐH Kinh tế TP.HCM cũng thu hút đều đặn từ 2.000 – 2.500 người tham gia mỗi đợt mở sàn.

Các “nhà đầu tư” vây quanh người nhập lệnh để thực hiện giao dịch.

Tham gia các sàn chứng khoán ảo, ngoài việc không phải lo ngại về nguy cơ mất tiền như đầu tư thật, các bạn sinh viên có thể lựa chọn nhiều hình thức và quy mô sàn mà đôi khi không có trên thị trường chứng khoán thật.

Ví dụ như tại ĐH Kinh tế, sàn chứng khoán ảo được tổ chức offline, tức các bạn sẽ tập trung tại một địa điểm giao dịch. 20 mã cổ phiếu trong sàn này là các mã có thật, giá khởi điểm của các cổ phiếu được tính theo giá thị trường, nhưng giá kết thúc phiên sẽ do chính “thị trường ảo” của các nhà đầu tư sinh viên quyết định.

Trong khi đó, tại ĐH Kinh tế – Luật, sàn chứng khoán được chia ra sàn online và offline. Sàn offline sẽ hoạt động với các mã hoàn toàn mới do ban tổ chức tạo ra (có kèm báo cáo tài chính để người đầu tiên đánh giá); còn trên sàn online kéo dài suốt 2 tuần, người chơi sẽ thật sự hòa nhập vào thị trường chứng khoán thật, với các mã thật, và giá cả cũng do thị trường thật bên ngoài quy định…

Đặc biệt hơn, tại ĐH Ngân hàng, sàn giao dịch của sinh viên ở đây không mua bánchứng khoán mà là sàn giao dịch… hàng hóa. Theo Duy Nhật, CLB chứng khoánBUSC, ĐH Ngân hàng TP.HCM thì “hiện nay có rất nhiều trường trong thành phố đã tổ chức những sàn giao dịch chứng khoán, vì thế nên chúng mình muốn đem đến cho các bạn sinh viên một loại hình đầu tư mới mẻ hơn, đó Sàn giao dịch hàng hóa. Mặt khác, nước ta là nước nông nghiệp có thế mạnh về các mặt hàng nông sản như gạo, cà phê, cao su, hồ tiêu…nên trong tương lai những sàn giao dịch hàng hóa rất có tiềm năng phát triển. Việc tổ chức sàn hàng hóa kỳ vọng tạo điều kiện cho các bạn sinh viên tiếp cận những kiến thức mới về loại hình đầu tư này. Không nhưchứng khoán, kênh đầu tư hàng hóa có thể tránh được rủi ro đầu cơ do giá cả các mặt hàng được quyết định chung trên thế giới. Ngoài ra, với tỉ lệ đòn bẫy cao được cho phép cũng là một lợi thế lớn cho nhà đầu tư so với kênh chứng khoán”.

Vì người tham gia sàn ảo không có tiền bạc để làm áp lực và tạo không khí căng thẳng, những người tổ chức cố gắng dù nhiều “chiêu trò” nhất có thể để biến sàn ảongày càng giống thật. Người đầu tư ở FESE lẫn SCUE sẽ có cảm giác đang đứng giữa một thị trường thật với thông tin thật giả lẫn lộn. Ngoài những thông tin chính thức do ban tổ chức đưa ra, nhà đầu tư sẽ đau đầu trước những thông tin ngoài luồng được rỉ tai suốt các phiên giao dịch. Ngọc Huy, phó Ban điều hành FESE, cho biết, “chúng mình cho in các thông tin ảo để phát cho người chơi chuyền tay nhau. Trong những thông tin đấy, có tin “ảo”, nhưng cũng có tin thật”.

Cũng như FESE, sàn giao dịch hàng hóa BUSC được tiến hành với hai hình thức: online và offline. Người chơi sàn online sẽ trực tiếp trải nghiệm giao dịch hàng hóa với giá cả và thời gian thực tế của thế giới. Trong khi đó, ở sàn offline, người chơi sẽ được cung cấp cả biểu đồ giá lẫn thông tin tư vấn tại chỗ từ các chuyên giachứng khoán.

Sàn thật ảm đạm, sàn ảo vẫn rộn ràng

Vì người tham gia sàn ảo không có tiền bạc để làm áp lực và tạo không khí căng thẳng, những người tổ chức cố gắng dù nhiều “chiêu trò” nhất có thể để biến sàn ảongày càng giống thật. Người đầu tư ở FESE lẫn SCUE sẽ có cảm giác đang đứng giữa một thị trường thật với thông tin thật giả lẫn lộn. Ngoài những thông tin chính thức do ban tổ chức đưa ra, nhà đầu tư sẽ đau đầu trước những thông tin ngoài luồng được rỉ tai suốt các phiên giao dịch. Ngọc Huy, phó Ban điều hành FESE, cho biết, “bọn mình cho in các thông tin ảo để phát cho người chơi chuyền tay nhau. Trong những thông tin đấy, có tin “ảo”, nhưng cũng có tin thật”.

Video đang HOT

Quy mô nhỏ cũng giúp sàn ảo vượt trội hơn sàn thật ở một vài điểm. Hệ thống phần mềm trong chứng khoán ở Việt Nam hiện vẫn chưa hoàn thiện, phương thức giao dịch là T 3 khiến người chơi phải đợi 3 ngày mới nhận được cổ phiếu mình đã mua (lúc ấy có khi cổ phiếu đã sụt giá!). Hệ thống sàn ảo của ĐH Kinh tế – Luật áp dụng phương thức T 0, tức người chơi có thể bán ngay cổ phiếu mình vừa mua về, tương tự như phương thức giao dịch của nước ngoài. Theo FESE, sắp tới sàn chứng khoán ảo này sẽ cập nhật thêm một vài lệnh mà sàn chứng khoán thật ở Việt Nam chưa có như bán khống, hợp đồng tương lai, quyền chọn,…

Đình Nghĩa, SV ĐH Kinh tế – Luật là một nhà đầu tư thường xuyên ở các sànchứng khoán ảo. Ngoài sàn chứng khoán của trường mình, Nghĩa đã từng thử sức ở sàn chứng khoán của ĐH Kinh tế, ĐH Ngân hàng,… Theo bạn, các sàn chứng khoán ảo bạn từng chơi đã đáp ứng được 80 – 90% cảm giác như khi chơi ở sàn thật.

Kim Ngân, SV ĐH Kinh tế lại cho rằng ở sàn chứng khoán ảo, khi không còn mục tiêu duy nhất là phải có lợi, người chơi có thể thử nghiệm nhiều cách tính toán khác nhau, có thể “thử” cả việc mua lỗ. Việc này giúp cho việc học rất nhiều.

Chăm chú theo dõi diễn biến của thị trường.

Đình Nghĩa, SV ĐH Kinh tế – Luật là một nhà đầu tư thường xuyên ở các sànchứng khoán ảo. Ngoài sàn chứng khoán của trường mình, Nghĩa đã từng thử sức ở sàn chứng khoán của ĐH Kinh tế, ĐH Ngân hàng,… Theo bạn, các sàn chứng khoán ảo bạn từng chơi đã đáp ứng được 80 – 90% cảm giác như khi chơi ở sàn thật.

Kim Ngân, SV ĐH Kinh tế lại cho rằng ở sàn chứng khoán ảo, khi không còn mục tiêu duy nhất là phải có lợi, người chơi có thể thử nghiệm nhiều cách tính toán khác nhau, có thể “thử” cả việc mua lỗ. Việc này giúp cho việc học rất nhiều.

Ban tổ chức: Hai tuần mở sàn là một năm chuẩn bị

Theo Thu Hằng, CLB Chứng khoán SCUE, ĐH Kinh tế TP.HCM, khó khăn nhất trong trong tổ chức một sàn chứng khoán ảo là khâu xin tài trợ, đặc biệt trong lúc kinh tế khó khăn, không nhiều công ty ăn nên làm ra. Theo Ngọc Huy, CLBChứng khoán FESE ĐH Kinh tế – Luật, một sàn chứng khoán ảo tổ chức ra không chỉ đòi hỏi tiền để tổ chức các phiên giao dịch, nó còn bao gồm chi phí “training” cho người chơi, tổ chức hội thảo…

Nhận thông tin tư vấn từ ban tổ chức.

“Nhà sàn” chuẩn bị sẵn các báo cáo tài chính, tài liệu phân tích, tư vấn cho người chơi.

Với hơn 2.000 người chơi ở mỗi kỳ mở sàn và hình thức mua bán là người chơi đưa phiếu nhập lệnh, người của ban tổ chức sẽ nhập lệnh, nhưng đôi lúc phần mềm không đủ nhanh, mạnh để đáp ứng. Đó là chưa kể những lúc phần mềm gặp trục trặc, bị “hack”, mất dữ liệu, dù có khi “người ta chỉ hack để xem độ bảo mật của phần mềm mình tới đâu!”, Ngọc Huy cho biết. Còn ở ĐH Kinh tế, “trước ngày diên ra sàn, ban tô chức phải kiêm tra thât kỹ phân mêm nhiêu lân đê đảm bảo hê thông luôn ôn định trong suôt quá trình diên ra giao dịch của các bạn sinh viên”, Thu Hằng cho biết.

Cần một lực lượng lớn người nhập lệnh để đáp ứng nhu cầu “thị trường”.

“Nhà đầu tư” tham gia thảo luận trên sàn.

Ngoài chuyện kinh phí, việc tổ chức một sàn chứng khoán cũng đòi hỏi công sức của một lực lượng hùng hậu tham gia công tác chuẩn bị. Để phục vụ cho khoảng 2500 người tham gia, toàn bộ ekip phục vụ cho một sàn chứng khoán ảo tại ĐH Kinh tế hoặc ĐH Kinh tế – Luật lên đến hơn 100 người với rất nhiều phần việc khác nhau. Tại ĐH Kinh tế – Luật, phiên giao dịch offline diễn ra với toàn bộ các mã chứng khoán là do sinh viên tạo ra, nên các thành viên ban tổ chức phải ngồi vào để… tự viết ra 10 bản báo cáo tài chính cho từng công ty. Một sàn ảo đi vào hoạt động trong hai tuần cần cả một năm chuẩn bị với phần mềm, tài liệu, “training”, quảng bá…

Theo Ngọc Huy, trong những năm đầu tổ chức sàn chứng khoán ảo, máy tính xách tay chưa phổ biến, thành viên ban tổ chức sàn đã phải vận chuyển mấy chục mấy tính bàn vào một hội trường để phục vụ cho sàn giao dịch. Vào các phiên giao dịch, cùng một lúc có đến 2000 người đưa ra lệnh mua bán, 60 cộng tác viên nhập lệnh hoạt động hết công suất vẫn không kịp…

PHƯƠNG THẢO

(Ảnh do FESE, SCUE cung cấp)

Theo Infonet

Tự chủ giáo dục ĐH Việt Nam và kinh nghiệm quốc tế

Tăng quyền tự chủ cho các trường đại học là xu hướng tất yếu để giáo dục đại học Việt Nam dần tháo gỡ được những rào cản về cơ chế và phát triển, bắt kịp trình độ của khu vực cũng như thế giới.

Bộ GD-ĐT đã giao thí điểm tự chủ ở 6 trường đại học là ĐH Ngoại thương, ĐH Kinh tế quốc dân, ĐH Kinh tế TP.HCM, ĐH Hà Nội, ĐH Mở TP.HCM và Viện ĐH Mở Hà Nội. Sau hơn 4 năm thực hiện, các đơn vị này đã đạt được những thành công nhất định nhưng vẫn còn nhiều bất cập về cơ chế cần tháo gỡ.

Tuy nhiên, theo báo cáo đánh giá của PGS.TS. Phùng Xuân Nhạ, Phó giám đốc ĐHQG Hà Nội, mức độ tự chủ đại học công lập Việt Nam hiện vẫn còn rất thấp, trong khu vực Đông Á chỉ hơn được duy nhất Campuchia.

Xu hướng chung trong khu vực và trên thế giới là tăng quyền tự chủ cho các cơ sở giáo dục đại học và mỗi nước thực hiện theo các cách khác nhau, phù hợp với điều kiện xã hội, giáo dục, kinh tế của từng nước. Theo PGS.TS Phùng Xuân Nhạ, Việt Nam không nên "bê nguyên" một mô hình nào nhưng hoàn toàn có thể rút ra những đặc điểm làm bài học cho mình.

Giáo dục đại học Việt Nam vẫn còn vướng nhiều rào cản cơ chế để phát triển

Xu hướng tăng quyền tự chủ cho các trường ĐH công lập

Nhật Bản đẩy mạnh quyền tự chủ tài chính các trường đại học sau khi có luật cải cách giáo dục 7/2003 với sự khuyến khích kiểu doanh nghiệp đại học. Bắt đầu từ năm 2004, các trường đại học quốc gia tại xứ "Mặt trời mọc" lần đầu tiên được nhận kinh phí trọn gói để chi tiêu.

Singapore, nước được xếp vào hàng có thu nhập cao và nền giáo dục ĐH phát triển nhất ở Đông Nam Á, cho phép các trường đại học được tự chủ và khuyến khích các trường tìm kiếm các nguồn vốn khác, đặc biệt là doanh nghiệp kể từ năm 2006.

Từ năm 2008, Hàn Quốc cũng đã thí điểm việc tăng cường tự chủ nói chung và tự chủ tài chính nói riêng cho các trường đại học. Một số đại học lớn như ĐH Seoul được trao quyền nhiều hơn trong các quyết định tài chính của họ.

Không cho phép tự chủ hoàn toàn tất cả các mặt

Ở Nhật, tuy Bộ GD và ĐT vẫn quy định mức học phí tiêu chuẩn hàng năm nhưng đã cho phép các cơ sở giáo dục đại học nâng mức học phí lên 20% nếu muốn.

Hongkong (Trung Quốc) áp dụng tự chủ tài chính một phần trong giáo dục đại học. Các cơ sở có thể sở hữu, bán nhà cửa được hiến tặng hay tự đầu tư. Các trường đại học được vay vốn từ ngân hàng thương mại và thị trường tài chính. Tuy nhiên, các trường đại học chỉ được quyền tự ấn định mức học phí cho những chương trình trường tự đầu tư.

Một nước ở Đông Á có nền giáo dục đại học phát triển là Hàn Quốc lại có cơ chế khác. Các trường công ở nước này vẫn tiếp tục chịu sự hạn chế trong những lĩnh vực tài chính, mặc dù đã có một loạt cải cách diễn ra từ năm 2005. Ngược lại, các trường đại học tư thục lại được mở rộng tự chủ về tài chính.

Với Lào, nước được xếp vào nhóm có thu nhập thấp như Việt Nam, trường đại học quốc gia Lào được trao quyền tự chủ một phần. Cơ chế tài chính được thiết lập cho phép trường tự quản lý nguồn thu dưới sự giám sát của Hội đồng trường.

Tự chủ không có nghĩa là Nhà nước chấm dứt cấp kinh phí

Tại Singapore, chính phủ vẫn cam kết là chủ thể cấp ngân sách chính cho giáo dục đại học, các trường được tự định mức học phí và được trao quyền tự chủ hoàn toàn về nguồn nhân lực, kể cả ấn định mức lương.

Với các nước có thu nhập trung bình ở Đông Á như Thái Lan, Indonesia, Trung Quốc, Malaysia..., chính phủ trao quyền tự chủ tài chính cho một số trường đại học, dưới dạng phân bổ ngân sách công theo cơ chế tài trợ trọn gói, và cho phép cơ sở giáo dục linh hoạt hơn trong ấn định mức học phí cho một số chương trình và trong một số trường hợp.

Các trường còn được điều chỉnh mức lương cơ bản của cán bộ. Tuy nhiên, kể cả những cơ sở tự chủ vẫn bị hạn chế trong việc vay vốn thương mại và sở hữu tài sản.

Ví dụ như ở Thái Lan, các trường đại học tự chủ nhận ngân sách nhà nước thông qua chế độ phân bổ kinh phí trọn gói, được tự chủ trong xác định cơ chế quản lý và sử dụng nhân sự. Các trường này cũng được quyền quản lý, sử dụng tài sản công.

Tương tự, các trường đại học tự chủ ở Indonesia cũng được hưởng quyền tự chủ như ở Thái Lan. Về mặt pháp lý, các trường đại học tự chủ củaIndonesia cũng đã thành công trong việc áp dụng một số loại hình ngân sách cạnh tranh, ngoài các trường đại học tự chủ. Ở Malaysia, các cơ sở giáo dục đại học nước này cũng nhận ngân sách nhà nước thông qua kinh phí cấp trọn gói.

Tuy nhiên, dù là tự chủ hoàn toàn hay một phần, điều quan trọng là giao quyền tự chủ phải gắn với việc tăng cường trách nhiệm giải trình của các trường, tăng cường giám sát của nhà nước và cộng đồng với các trường qua các tiêu chí cụ thể và minh bạch, ông Nhạ nhấn mạnh.

Mạnh Hải (lược ghi)

Theo dân trí

Liên kết đào tạo giữa ĐH Kinh Tế TP.HCM và ĐH Victoria.  Chương trình Liên kết Đào tạo giữa ĐH Kinh tế TP.HCM và ĐH Victoria - New Zealand được thiết kế nhằm tạo cơ hội cho sinh viên Việt Nam lấy bằng Cử nhân Thương mại và Quản trị có giá trị quốc tế của ĐH Victoria - New Zealand. Bằng việc giảng dạy một nửa chương trình học tại Việt Nam, Chương trình...

Chương trình Liên kết Đào tạo giữa ĐH Kinh tế TP.HCM và ĐH Victoria - New Zealand được thiết kế nhằm tạo cơ hội cho sinh viên Việt Nam lấy bằng Cử nhân Thương mại và Quản trị có giá trị quốc tế của ĐH Victoria - New Zealand. Bằng việc giảng dạy một nửa chương trình học tại Việt Nam, Chương trình...

Tin liên quan

Ba trường thành viên ĐH Quốc gia TPHCM công bố điểm chuẩn

Ba trường thành viên ĐH Quốc gia TPHCM công bố điểm chuẩn Điểm chuẩn ĐH Ngân hàng TPHCM, Kinh tế TPHCM

Điểm chuẩn ĐH Ngân hàng TPHCM, Kinh tế TPHCM Thủ khoa thần tượng Bác Hồ

Thủ khoa thần tượng Bác Hồ Nhiều phương án xét tuyển bổ sung

Nhiều phương án xét tuyển bổ sung Điểm chuẩn dự kiến các trường (31/7)

Điểm chuẩn dự kiến các trường (31/7) Tuyển sinh 2012: Tốp trên điểm cao, tốp dưới đụng sàn

Tuyển sinh 2012: Tốp trên điểm cao, tốp dưới đụng sàn Bí mật về quê sau 11 năm ở Hàn Quốc, chàng trai tặng bố mẹ 'món quà' bất ngờ01:26

Bí mật về quê sau 11 năm ở Hàn Quốc, chàng trai tặng bố mẹ 'món quà' bất ngờ01:26 Mẹ Phương Nhi chiếm spotlight, không giấu được biểu cảm khi con gái về nhà chồng tỷ phú00:21

Mẹ Phương Nhi chiếm spotlight, không giấu được biểu cảm khi con gái về nhà chồng tỷ phú00:21 CLIP: Trọn vẹn khoảnh khắc gia đình tỷ phú Phạm Nhật Vượng đón con dâu từ Thanh Hóa về Hà Nội00:44

CLIP: Trọn vẹn khoảnh khắc gia đình tỷ phú Phạm Nhật Vượng đón con dâu từ Thanh Hóa về Hà Nội00:44 Sau bữa nhậu tất niên, cảnh tượng lạ tại phòng khách lúc 21h tối khiến người vợ bất ngờ00:58

Sau bữa nhậu tất niên, cảnh tượng lạ tại phòng khách lúc 21h tối khiến người vợ bất ngờ00:58 Éo le: Vô tư nhờ người lạ chụp ảnh trên Hồ Gươm nhưng không hề nhận ra đó là 1 sao nam nổi tiếng Vbiz00:42

Éo le: Vô tư nhờ người lạ chụp ảnh trên Hồ Gươm nhưng không hề nhận ra đó là 1 sao nam nổi tiếng Vbiz00:42 5 thanh niên nằm ngủ giữa nhà và sự xuất hiện của người đàn ông lúc rạng sáng khiến tất cả vùng dậy01:08

5 thanh niên nằm ngủ giữa nhà và sự xuất hiện của người đàn ông lúc rạng sáng khiến tất cả vùng dậy01:08 Phương Nhi đang nhặt rác ở biển thì được mai mối, con dâu tỷ phú có màn đối đáp được khen EQ kịch trần00:23

Phương Nhi đang nhặt rác ở biển thì được mai mối, con dâu tỷ phú có màn đối đáp được khen EQ kịch trần00:23 Clip thanh niên tông người phụ nữ văng ra đường rồi lên xe bỏ chạy, dân mạng tìm ra chi tiết khó thoát00:35

Clip thanh niên tông người phụ nữ văng ra đường rồi lên xe bỏ chạy, dân mạng tìm ra chi tiết khó thoát00:35 Sự thật bất ngờ về clip "thầy tặng mỗi học sinh 1 triệu đồng để ăn Tết"00:38

Sự thật bất ngờ về clip "thầy tặng mỗi học sinh 1 triệu đồng để ăn Tết"00:38 Cây khế 23 năm tuổi, tán lá 'khổng lồ' ở Thanh Hóa gây sốt mạng xã hội00:28

Cây khế 23 năm tuổi, tán lá 'khổng lồ' ở Thanh Hóa gây sốt mạng xã hội00:28 Clip ghi lại hành vi khó tin của người phụ nữ đeo vàng kín tay trong quán bánh ngọt tại Hà Nội: Gần tết ai cũng cần đề phòng!00:28

Clip ghi lại hành vi khó tin của người phụ nữ đeo vàng kín tay trong quán bánh ngọt tại Hà Nội: Gần tết ai cũng cần đề phòng!00:28Tin đang nóng

Nữ ca sĩ 18 tuổi tự tử?

Nữ ca sĩ 18 tuổi tự tử? "Trượt tay" tung 1 bức ảnh nóng bỏng của thiếu gia Minh Đạt, Midu cho cả thế giới thấy mình "thắng đời 1-0"

"Trượt tay" tung 1 bức ảnh nóng bỏng của thiếu gia Minh Đạt, Midu cho cả thế giới thấy mình "thắng đời 1-0" Hoa hậu Kỳ Duyên lại đáp trả

Hoa hậu Kỳ Duyên lại đáp trả

Bùi Công Nam "bao vây" khán giả dịp cận Tết: Flex nhẹ thứ đang khiến nhà nhà "phát cuồng"

Bùi Công Nam "bao vây" khán giả dịp cận Tết: Flex nhẹ thứ đang khiến nhà nhà "phát cuồng" Gil Lê - Xoài Non bị antifan tấn công

Gil Lê - Xoài Non bị antifan tấn công

Triệu Vy công khai hồ sơ mật vụ ly hôn, lộ động thái xóa sổ mối quan hệ gây sốc với chồng cũ tỷ phú

Triệu Vy công khai hồ sơ mật vụ ly hôn, lộ động thái xóa sổ mối quan hệ gây sốc với chồng cũ tỷ phúTin mới nhất

Còn nhiều băn khoăn về chứng nhận giỏi cấp tỉnh với học sinh điểm IELTS cao

Việc thực hiện chương trình, SGK mới còn nhiều khó khăn

Cấp phép tổ chức thi chứng chỉ HSK trở lại

Banner tìm hiểu ngày 22/12 của Trường ĐH Tôn Đức Thắng in hình lính Mỹ

Nhiều tỉnh cho học sinh nghỉ Tết hơn 10 ngày, Hà Nội lý giải nghỉ 8 ngày

Trường ĐH Kiên Giang dự kiến tuyển hơn 1.600 chỉ tiêu năm 2023

Trường Đại học Hồng Đức nâng cao chất lượng đào tạo sinh viên ngành giáo dục mầm non

Học sinh Hà Giang nghỉ Tết Quý Mão 12 ngày, từ 27 tháng Chạp

Nhiều tiết dạy sáng tạo tại hội thi giáo viên dạy giỏi Hà Nội

Trường Đại học Kinh tế Quốc dân công bố Đề án tuyển sinh đại học năm 2023

Tuyển sinh 2023: Đại học Kinh tế Quốc dân công bố đề án tuyển sinh

Cần cẩn trọng lựa chọn nhân sự, ra đề thi

Có thể bạn quan tâm

Trung Quốc, Đức phản ứng sau khi ông Trump ký sắc lệnh rút khỏi WHO

Thế giới

16:46:37 22/01/2025

Văn khấn cúng ông Công ông Táo 2025, giúp gia chủ mong cầu may mắn bình an

Trắc nghiệm

16:43:01 22/01/2025

Điều tra vụ làm nhục người khác rồi tung hình ảnh lên mạng xã hội

Pháp luật

16:41:04 22/01/2025

CSGT Hà Nội lắp bảng mức phạt của Nghị định 168 tại cột đèn giao thông

Tin nổi bật

16:23:21 22/01/2025

Sao Việt thưởng Tết nhân viên: Việt Hương tặng ô tô, Hoà Minzy lì xì gần nửa tỷ

Sao việt

16:03:31 22/01/2025

Phát hiện chồng CEO có thú vui kì lạ, cô vợ nổi tiếng "bóc phốt" ngay trong tuần trăng mật

Netizen

16:01:49 22/01/2025

Sao nữ "Thần điêu đại hiệp" sau gần 30 năm lấy chồng tỷ phú: Sống cô độc với 1.700 tỷ

Sao châu á

16:01:13 22/01/2025

Thời trang tối giản - điểm chạm của sự đơn giản và sang trọng

Thời trang

15:28:54 22/01/2025

Kỳ Duyên lần đầu kể hậu trường đóng cảnh nóng trong phim Tết Trấn Thành

Hậu trường phim

15:04:40 22/01/2025

Mỹ nhân cổ trang đẹp điên đảo nhất Trung Quốc hiện tại: Nhan sắc vừa kiêu sa vừa ma mị, ánh mắt mê hoặc chúng sinh

Phim châu á

14:37:43 22/01/2025

Ngày cuối năm trong bệnh viện, 9 người đàn ông túm tụm trước phòng cấp cứu: Người dưng nghe chuyện mà rưng rưng

Ngày cuối năm trong bệnh viện, 9 người đàn ông túm tụm trước phòng cấp cứu: Người dưng nghe chuyện mà rưng rưng Tai nạn trên cao tốc Long Thành - Dầu Giây, ùn tắc dài đến tận TPHCM

Tai nạn trên cao tốc Long Thành - Dầu Giây, ùn tắc dài đến tận TPHCM Nữ tỷ phú Madam Pang hiếm hoi lộ diện với chồng đại tá cảnh sát, cuộc sống "dát vàng" khiến ai cũng mơ ước

Nữ tỷ phú Madam Pang hiếm hoi lộ diện với chồng đại tá cảnh sát, cuộc sống "dát vàng" khiến ai cũng mơ ước Từ bán cafe đến ông hoàng kiếm cả trăm tỷ, cuộc đời người đàn ông này còn đáng nể hơn cả trên phim!

Từ bán cafe đến ông hoàng kiếm cả trăm tỷ, cuộc đời người đàn ông này còn đáng nể hơn cả trên phim! Tổng thống Donald Trump rút Mỹ khỏi WHO

Tổng thống Donald Trump rút Mỹ khỏi WHO Tự chế pháo gây nổ làm sập nhà, nam sinh lớp 11 tử vong

Tự chế pháo gây nổ làm sập nhà, nam sinh lớp 11 tử vong Tổng thống Mỹ Joe Biden ban hành lệnh ân xá trước khi rời nhiệm sở

Tổng thống Mỹ Joe Biden ban hành lệnh ân xá trước khi rời nhiệm sở "Tiểu công chúa Nhà Trắng" xuất hiện: Con gái 13 tuổi của Ivanka Trump gây sốt với vẻ đẹp thiên thần trong lễ nhậm chức của ông ngoại

"Tiểu công chúa Nhà Trắng" xuất hiện: Con gái 13 tuổi của Ivanka Trump gây sốt với vẻ đẹp thiên thần trong lễ nhậm chức của ông ngoại Cuộc sống của Thanh Thanh Hiền và Chế Phong sau khi ly hôn

Cuộc sống của Thanh Thanh Hiền và Chế Phong sau khi ly hôn