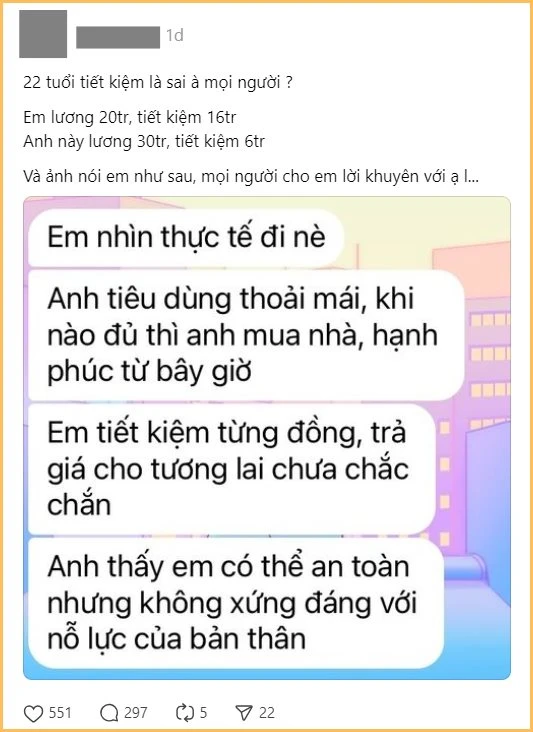

Bị bạn trai “chê” vì tháng kiếm 20 triệu nhưng chỉ tiêu 4 triệu, cô gái thắc mắc “chẳng lẽ tiết kiệm là sai hả mọi người?”

Team nội trợ Trung học cách lưu trữ đồ của Nhật, đúc kết ra 10 tips đỉnh nhất

Team nội trợ Trung học cách lưu trữ đồ của Nhật, đúc kết ra 10 tips đỉnh nhất Sau 5 năm làm việc chăm chỉ, tôi đã có một căn hộ tối giản cho riêng mình

Sau 5 năm làm việc chăm chỉ, tôi đã có một căn hộ tối giản cho riêng mìnhKhi người sống hưởng thụ yêu người theo chủ nghĩa tiết kiệm, bất đồng là điều hiển nhiên.

Bất đồng quan điểm về việc chi tiêu, tiết kiệm tưởng chừng chỉ là câu chuyện của những cặp đôi đã về chung một nhà, chứ lúc yêu đương hẹn hò, hiếm ai lại tranh cãi vì lý do này. Rõ ràng, chưa có hôn thú, chưa sống chung và chưa có con, tiền ai người ấy tiêu, chứ người yêu có quyền gì đâu mà can thiệp?

Về lý thuyết thì đúng là như vậy, nhưng thực tế lúc nào chẳng có ngoại lệ.

Cô gái bị người bạn trai phàn nàn vì quá tiết kiệm, tháng kiếm 20 triệu mà chỉ tiêu 4 triệu là không biết hưởng thụ cuộc sống

Mới đây, trên nền tảng MXH Threads, một cô gái đã chia sẻ câu chuyện có phần dở khóc dở cười của mình. Chuyện là cô bạn kiếm được 20 triệu/tháng, vì đang ở chung với gia đình, không mất tiền thuê trọ nên hàng tháng, cô chỉ tiêu 4 triệu và tiết kiệm được 16 triệu. Trong khi đó, bạn trai cô lương 30 triệu nhưng chỉ tiết kiệm được 6 triệu/tháng.

Bất đồng nảy sinh sau khi người bạn trai góp ý, cho rằng cô sống như vậy là không biết hưởng thụ.

Nguyên văn chia sẻ của cô gái kiếm 20 triệu/tháng và tiết kiệm được 16 triệu

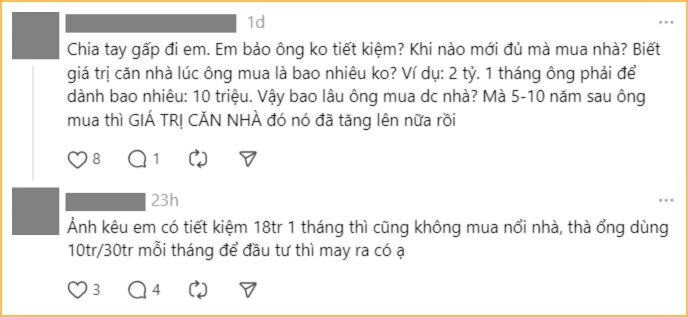

Trong phần bình luận của bài đăng, mọi người đều khẳng định việc cô gái này biết tiết kiệm là rất tốt, không có gì sai hay cần phải nghi ngờ bản thân chỉ vì một lời “chê bai” của người yêu. Đồng thời, quan điểm của người bạn trai cũng không sai. Vấn đề chỉ là hai người không có tiếng nói chung trong việc chi tiêu, tiết kiệm mà thôi.

“Tam quan không hợp nên tốt nhất là nước sông khôn g phạm nước giếng cho nhẹ đầu”

Nhiều người động viên, khuyên cô bạn nên tiếp tục tiết kiệm

Video đang HOT

Có người cho rằng khác biệt trong quan điểm chi tiêu, tiết kiệm là bình thường; và khuyên cô gái nên ngồi lại nói chuyện với bạn trai thay vì vội vàng chia tay

Người kiếm 20 triệu nhưng một tháng tiết kiệm được 16 triệu, người kiếm 30 triệu nhưng một tháng chỉ tiết kiệm được 6 triệu, suy cho cùng, đúng là chẳng có ai sai trong câu chuyện này.

Làm sao để tối ưu hóa dòng tiền tiết kiệm?

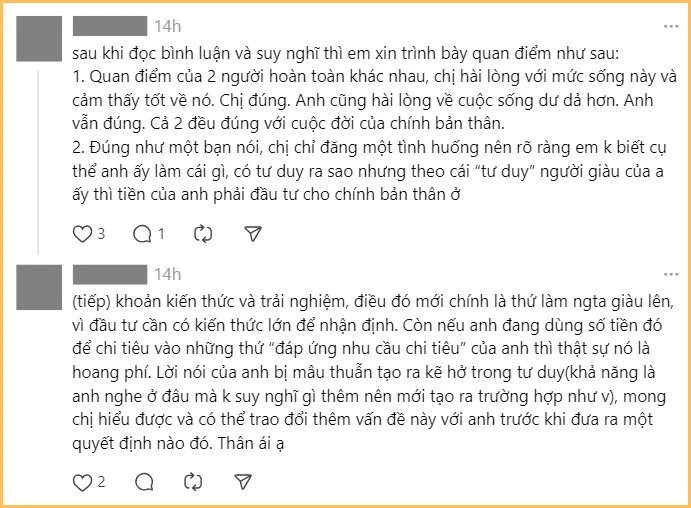

Có tư duy tiết kiệm và duy trì được thói quen tiết kiệm luôn là điều đáng hoan nghênh. Tuy nhiên, không khó để nhận ra cô gái trong câu chuyện phía trên chưa tối ưu được dòng tiền tiết kiệm của mình.

Tiết kiệm 16 triệu/tháng với mức lương 20 triệu là tỷ lệ quá lý tưởng, nhưng dồn cả 16 triệu để gửi tiết kiệm thì lại chưa được tối ưu cho lắm.

Dù bạn đang tiết kiệm được bao nhiêu tiền mỗi tháng, bạn vẫn nên phân bổ dòng tiền tiết kiệm của mình vào những “giỏ” khác nhau, để tối ưu hóa tiền lãi, theo gợi ý dưới đây.

1 – Chia số tiền tiết kiệm thành nhiều sổ với các kỳ hạn khác nhau

Giả sử bạn đang có một “cục tiền” 200 triệu, thay vì gửi tiết kiệm vào 1 sổ, bạn nên chia nhỏ số tiền này thành nhiều sổ với các kỳ hạn khác nhau, rải đều từ 12 tháng, 9 tháng, 6 tháng, 3 tháng và 1 tháng.

Ảnh minh họa

Việc này có 1 lợi ích rất dễ thấy: Khi có việc khẩn cấp cần tiền, bạn có thể đáo hạn khoản tiết kiệm kỳ hạn 1 tháng và chịu mất lãi suất ở mức thấp nhất.

2 – Mua vàng

Giá vàng có thể biến động trong ngắn hạn nhưng nếu bạn mua vàng đều đặn và giữ vàng đủ lâu, khoảng 3-5-10 năm, chắc chắn số vàng của bạn sẽ sinh lời.

Đã tiết kiệm được tới 16 triệu/tháng, chẳng tội gì không trích 4-5 triệu ra mua lấy 1 chỉ.

3 – Đầu tư chứng khoán, chứng chỉ quỹ

Cũng giống như việc mua vàng, nếu mua và “hold” một mã cổ phiếu/chứng chỉ quỹ đủ lâu, khoản đầu tư của bạn vẫn có khả năng sinh lời bất chấp biến động của thị trường trong ngắn hạn.

Trong trường hợp bạn chưa có kiến thức đầu tư, việc trích một phần tiền tiết kiệm để đi học cũng là một hình thức đầu tư không bao giờ lỗ.

Trên đây là 3 gợi ý mà bạn có thể tham khảo để tối ưu dòng tiền tiết kiệm của mình. Cũng giống như việc đầu tư, muốn tiền sinh lời ở mức tốt nhất, đừng bao giờ “bỏ hết trứng vào một giỏ”, nhớ nhé!

Bất chấp tiền lương không cao, cô gái mua được nhà trước tuổi 30 bằng cách tiết kiệm: Nếu bạn muốn hạnh phúc, hãy ngừng chi tiêu lãng phí

Tôi là một cô gái đã tự thân mua được nhà trước tuổi 30. Tôi hy vọng bạn cũng sớm sở hữu được căn hộ cho riêng mình.

*Bài viết là câu chuyện được chia sẻ trên nền tảng Toutiao (Trung Quốc):

Với những người trẻ đi làm được vài năm, mua nhà gần như trở thành mục tiêu mà hết hết mọi người đều muốn chạm đến. Tuy nhiên, giá cả bất động sản đắt đỏ khiến nhiều người từ bỏ ước mơ này, thậm chí sẵn sàng thuê nhà cả đời.

Tôi hiểu cảm giác của họ, bởi tôi cũng từng hoang mang trên hành trình sự nghiệp và muốn bỏ ngang mục tiêu mua nhà. May mắn là tôi vẫn kiên trì trên con đường của mình. Đầu tháng 6 vừa qua, tôi đã hoàn thành các thủ tục mua bán nhà. Khi nghĩ đến khoảnh khắc được dọn vào nhà mới, tôi không khỏi thấy vui mừng và tự hào.

Tôi đã dùng dụm tiền mua nhà từ sau khi tốt nghiệp. Đó là một hành trình dài mà tôi không chỉ cần nỗ lực theo đuổi sự nghiệp mà còn là cách quản lý tài chính cá nhân.

1. Làm rõ ưu tiên tiêu dùng trong cuộc sống

Nhắc đến các ưu tiên tiêu dùng trong cuộc sống, tôi sắp xếp chúng theo thứ tự như sau: Thực phẩm> Nhà cửa> Phương tiện đi lại> Quần áo.

Cách chia theo nguyên tắc khoản nào phụ chi trước, theo thứ tự là: Việc thiện - Hưởng thụ - Bảo hiểm - Giáo dục - Đầu tư - Thiết yếu. Tỷ lệ phân chia sẽ phụ thuộc vào từng thời điểm cho thật phù hợp.

Chẳng hạn, nếu tôi kiếm được dưới 5.000 tệ (~17 triệu đồng), tôi chỉ có một ưu tiên duy nhất là mua thực phẩm. Dù có để dành được bao nhiêu tiền tiết kiệm thì bạn cũng không thể cứu được sức khỏe của mình. Do đó, tôi không bao giờ đối xử tệ với bản thân khi nói đến đồ ăn. Khi đi mua hàng, tôi sẽ lựa chọn mua thức ăn ở hàng quán tiêu chuẩn, đồng thời mua thực phẩm có nguồn gốc rõ ràng, đầy đủ chất dinh dưỡng.

Nếu kiếm được 5.000 - 10.000 tệ (~ 17-35 triệu đồng), tôi có 2 ưu tiên trong mua sắm là thực phẩm và nhà ở. Khi đó, bên cạnh chi tiền mua thực phẩm giá trị, tôi có thể bắt đầu tìm kiếm căn nhà có điều kiện sống tiện nghi và ở gần nơi làm việc.

Nếu kiếm được 10.000 - 30.000 tệ (~ 35 - 105 triệu đồng), tôi mở rộng 3 ưu tiên trong mua sắm là thực phẩm, nhà ở và đi lại. Lúc này, tôi có thể thường xuyên bắt những chuyến xe về nhà, tăng thời gian nghỉ phép hàng năm sau giờ làm việc. Nếu thu nhập của tôi vượt quá 20.000 tệ (~70 triệu đồng), tôi có thể xin hộ chiếu và đi du lịch ở nước ngoài thường xuyên hơn.

Nếu kiếm được hơn 40.000 tệ (~140 triệu đồng), tôi đã đủ đáp ứng 4 ưu tiên là thực phẩm, nhà ở, đi lại và quần áo. Nếu kinh tế không dư dả, tôi sẽ không bao giờ nghĩ đến chuyện mua nhiều quần áo, giày dép, mỹ và phụ kiện. Nhưng nếu tôi có nhiều tiền, tôi sẽ mua bộ quần áo mình thích mà không nhìn giá, miễn là chúng có thể thay thế 1 bộ quần áo cũ nằm trong tủ.

2/ Ghi chép lại từng khoản tiêu dùng

Khi mới định cư ở thành phố mới, tôi luôn ghi lại chi tiết từng chi tiêu trong cuộc đời mình vào cuốn sổ nhỏ, đồng thời phân tích xem khoản nào phải chi hoặc không phải chi (hay còn gọi là tiêu xài vô ích). Thói quen này giúp tôi khắc phục 2 vấn đề:

- Nhầm lẫn giữa tiêu dùng và đầu tư

Đầu tư là bạn bỏ tiền và thu lại lợi nhuận từ số tiền bỏ ra. Trong khi đó, tiêu dùng là khoản chi mà bạn dùng để làm hài lòng chính mình và "một đi không trở lại".

Để nhanh chóng mua được nhà, tôi cần giảm số tiền chi cho tiêu dùng và tập trung chi tiền cho đầu tư. Bên cạnh đó, nếu đã xác định đầu tư vào một cái gì đó, chẳng hạn túi hiệu hoặc khoá học,... thì tôi cần xác định được tỷ suất sinh lời của chúng.

- Giảm tỷ lệ sai sót khi mua sắm và tránh lãng phí tiền bạc

Nếu những sản phẩm skincare mà tôi mua về nhưng không dùng đến, hoặc gây kích ứng cho da,... tôi sẽ tìm hiểu thành phần của chúng để lần sau không bỏ tiền phung phí,... Đó là những nguyên tắc cơ bản để tôi tránh sai sót khi mua sắm.

Bên cạnh đó, tôi còn bắt bản thân phải tự động trích 1 khoản tiền tiết kiệm hàng tháng, sau đó tính toán xem cần làm gì với chúng để tránh lãng phí công sức lao động. Tôi từng nghiên cứu phương pháp tiết kiệm 12 tháng hoặc 365 ngày nhưng tôi thấy nó khá phức tạp.

Phương pháp tiết kiệm của tôi giờ đơn giản hơn nhiều. Tầng một của toà văn phòng nơi tôi làm việc là ngân hàng. Lúc đó, các dịch vụ của ngân hàng số chưa phổ biến như hiện nay. Sau khi xác định rõ các ưu tiên tiêu dùng, chi phí hàng tháng và đầu tư còn lại bao nhiêu trong tổng thu nhập, mang hết đi gửi tiết kiệm. Khi số tiền trên tài khoản tiết kiệm càng nhiều, tôi càng cảm thấy hài lòng với cuộc sống.

Sau khi mua được nhà, tôi phát hiện ngày càng có nhiều người nhận ra niềm vui do quá nhiều vật chất mang lại chỉ là thoáng qua. Việc theo đuổi chủ nghĩa tiêu dùng cực đoan có thể khiến bạn không thể tiết kiệm, đồng thời tước đi niềm vui giản dị của cuộc sống. Nếu không biết tiết kiệm và chỉ chăm chăm mua sắm, chúng ta lầm tưởng mình sở hữu nhiều thứ nhưng thực chất lại đang bị đồ vật chiếm hữu.

Haruki Murakami từng nói, khi đi qua cơn giông bão, bạn không còn là con người cũ nữa. Tôi hy vọng chúng ta sau khi trải qua những thăng trầm của cuộc sống, những lần thiếu tiền và bão tố, thì bạn và tôi đều không còn là người tiêu dùng mù quáng, không có một đồng tiết kiệm như ban đầu nữa.

Lương 8,5 triệu nhưng chi 12 triệu/tháng cho con 3 tuổi, mẹ bỉm khiến dân tình chịu thua không biết vun vén hộ kiểu gì!  Mẹ bỉm này còn nhận rằng mình mua đồ không hề suy nghĩ. Trong bối cảnh kinh tế hiện nay, việc quản lý chi tiêu gia đình không chỉ là bước đệm vững chắc cho tài chính cá nhân mà còn là chìa khóa giúp duy trì sự hạnh phúc và ổn định lâu dài cho cả gia đình. Việc quản lý chi...

Mẹ bỉm này còn nhận rằng mình mua đồ không hề suy nghĩ. Trong bối cảnh kinh tế hiện nay, việc quản lý chi tiêu gia đình không chỉ là bước đệm vững chắc cho tài chính cá nhân mà còn là chìa khóa giúp duy trì sự hạnh phúc và ổn định lâu dài cho cả gia đình. Việc quản lý chi...

Tin liên quan

Đây là cách tôi tiết kiệm thêm 25 triệu mỗi tháng trong suốt 1 năm nay mà vẫn sống thoải mái

Đây là cách tôi tiết kiệm thêm 25 triệu mỗi tháng trong suốt 1 năm nay mà vẫn sống thoải mái Tôi học cách "hạ mức tiêu dùng" từ bố mẹ và đã tiết kiệm được gần 9 triệu đồng so với mỗi tháng trước đây

Tôi học cách "hạ mức tiêu dùng" từ bố mẹ và đã tiết kiệm được gần 9 triệu đồng so với mỗi tháng trước đây Những người chọn không mua, không thuê nhà và chi 10 triệu mỗi tháng để ở khách sạn

Những người chọn không mua, không thuê nhà và chi 10 triệu mỗi tháng để ở khách sạn Cô gái ở Hà Nội thu nhập 50 triệu đã làm gì để tiết kiệm được 40,6 triệu/tháng?

Cô gái ở Hà Nội thu nhập 50 triệu đã làm gì để tiết kiệm được 40,6 triệu/tháng? 8 năm kết hôn, sinh 3 đứa trẻ, mỗi tháng tiêu gần 30 triệu mà chẳng dư ra đồng nào tiết kiệm

8 năm kết hôn, sinh 3 đứa trẻ, mỗi tháng tiêu gần 30 triệu mà chẳng dư ra đồng nào tiết kiệm Có thể sống sung túc và hạnh phúc với khoản chi tiêu chưa đến 3 triệu đồng/tháng theo phương thức tối giản

Có thể sống sung túc và hạnh phúc với khoản chi tiêu chưa đến 3 triệu đồng/tháng theo phương thức tối giản

Á hậu Phương Nhi "bể kèo" không lấy tỷ phú, chú rể lộ diện với danh tính khủng?02:48

Á hậu Phương Nhi "bể kèo" không lấy tỷ phú, chú rể lộ diện với danh tính khủng?02:48 Vợ Quang Hải "xịt keo" mẹ chồng, nhận ngay kết đắng, vẫn được khen điều này!03:08

Vợ Quang Hải "xịt keo" mẹ chồng, nhận ngay kết đắng, vẫn được khen điều này!03:08 Á hậu tặng quà "chốt hạ" nhà trai, rộ thái độ "tỷ đô" của vợ chồng Vượng?02:47

Á hậu tặng quà "chốt hạ" nhà trai, rộ thái độ "tỷ đô" của vợ chồng Vượng?02:47 Chu Thanh Huyền mải mê làm 1 việc, bỏ mặc Quang Hải và con trai, vẫn được khen?02:58

Chu Thanh Huyền mải mê làm 1 việc, bỏ mặc Quang Hải và con trai, vẫn được khen?02:58Tiêu điểm

Vệ sinh nhà tắm, bồn cầu đừng chỉ dùng nước tẩy rửa: Thêm 1 thứ này vào là sạch bong, sáng bóng

Vệ sinh nhà tắm, bồn cầu đừng chỉ dùng nước tẩy rửa: Thêm 1 thứ này vào là sạch bong, sáng bóng Buộc 2 bàn chải cũ vào nhau, giải quyết mọi rắc rối, cả nam và nữ đều thích

Buộc 2 bàn chải cũ vào nhau, giải quyết mọi rắc rối, cả nam và nữ đều thích Đến thăm nhà bạn học cũ, tôi "choáng toàn tập" khi nhìn thấy 3 thứ trong căn phòng vỏn vẹn 10m2

Đến thăm nhà bạn học cũ, tôi "choáng toàn tập" khi nhìn thấy 3 thứ trong căn phòng vỏn vẹn 10m2 5 "bí mật" của tủ lạnh khiến tôi tiếc nuối vì biết chậm

5 "bí mật" của tủ lạnh khiến tôi tiếc nuối vì biết chậm Thêm một ít giấm khi giặt quần áo có tác dụng gì?

Thêm một ít giấm khi giặt quần áo có tác dụng gì? Đặt 1 chiếc thìa vào nắp chai thủy tinh, tôi tiếc ròng vì tới tận năm 2025 mới biết điều này!

Đặt 1 chiếc thìa vào nắp chai thủy tinh, tôi tiếc ròng vì tới tận năm 2025 mới biết điều này! Mách bạn cách cắm bình hoa Tết vừa sang vừa bền

Mách bạn cách cắm bình hoa Tết vừa sang vừa bền Rộ trend loại bỏ phòng khách truyền thống: 3 thiết kế thay thế được gọi tên

Rộ trend loại bỏ phòng khách truyền thống: 3 thiết kế thay thế được gọi tênTin đang nóng

Ảnh chụp màn hình tin nhắn của Hằng Du Mục với bố chồng bị lộ, Tôn Bằng vội làm ngay 1 việc

Ảnh chụp màn hình tin nhắn của Hằng Du Mục với bố chồng bị lộ, Tôn Bằng vội làm ngay 1 việc Tờ báo lớn nhất Dubai: "Bầu không khí đám hỏi của con trai tỷ phú Phạm Nhật Vượng như lễ hội"

Tờ báo lớn nhất Dubai: "Bầu không khí đám hỏi của con trai tỷ phú Phạm Nhật Vượng như lễ hội" Em gái cố NSƯT Vũ Linh nộp đơn kháng cáo vụ tranh chấp tài sản

Em gái cố NSƯT Vũ Linh nộp đơn kháng cáo vụ tranh chấp tài sản Mỹ nhân phim Việt giờ vàng diễn dở đến mức bị yêu cầu giải nghệ, tiếc cho nhan sắc ngày càng thăng hạng lên hàng cực phẩm

Mỹ nhân phim Việt giờ vàng diễn dở đến mức bị yêu cầu giải nghệ, tiếc cho nhan sắc ngày càng thăng hạng lên hàng cực phẩm Jack: "Tôi muốn thực hiện trách nhiệm làm cha trong khả năng của mình đến khi con trưởng thành"

Jack: "Tôi muốn thực hiện trách nhiệm làm cha trong khả năng của mình đến khi con trưởng thành" SOOBIN và Thanh Thuỷ tự tung hint tình cảm nhưng fan hưởng ứng thì lại gay gắt?

SOOBIN và Thanh Thuỷ tự tung hint tình cảm nhưng fan hưởng ứng thì lại gay gắt? Hyun Bin hớt hải tới tiệc của Son Ye Jin, nhưng tương tác với tình cũ Song Hye Kyo mới khiến MXH bùng nổ

Hyun Bin hớt hải tới tiệc của Son Ye Jin, nhưng tương tác với tình cũ Song Hye Kyo mới khiến MXH bùng nổ Tặng mẹ chồng chiếc khăn gần chục triệu, tôi nhói lòng khi phát hiện chị dâu lấy trộm dùng vào một việc không ngờ

Tặng mẹ chồng chiếc khăn gần chục triệu, tôi nhói lòng khi phát hiện chị dâu lấy trộm dùng vào một việc không ngờTin mới nhất

Trồng loại cây gì để đuổi rắn?

Tôi thật lòng khuyên bạn: Dọn nhà trước Tết đừng mắc 5 lỗi sai này kẻo "chuốc hoạ vào thân"

Sau 6 tháng sống tối giản, tôi vô cùng bất ngờ khi cận Tết nhà tôi đã có 1 "diện mạo mới"!

Ngôi nhà tập thể tầng 2 rộng 38m2 của cô gái 35 tuổi được dân mạng trầm trồ vì có đến tận 2 phòng ngủ

5 món đồ được quảng cáo rất "mượt", mua về dùng hối hận 100%

Mẹ đảm chia sẻ: Ngày Tết nấu ăn nhiều đến mấy nhà vẫn thơm như đang ở khách sạn chỉ với 30 nghìn đồng!

Vì sao nhiều người đặt một nắm gạo dưới gối?

Tôi ở nhà mới được 2 năm và thực sự không thể chịu nổi 9 món đồ dùng này

Ý nghĩa phong thủy của việc trưng hoa mai ngày Tết mang lại tài lộc

Sai lầm ngày Tết là mang tặng 5 loại hoa này: Chắc chắn bị chê EQ thấp!

Tờ giấy chép tay của người phụ nữ được hàng ngàn người ngưỡng mộ vì 1 chi tiết

Tiết kiệm "sương sương" cũng được tiền tỷ, vẫn dư tiền mua vàng nhờ làm đúng 1 việc

Có thể bạn quan tâm

Kỳ vọng của Nga và Ukraine trong lời chúc mừng tân Tổng thống Mỹ Donald Trump

Thế giới

06:14:35 21/01/2025

Hồng Diễm gây thương nhớ với bộ ảnh áo dài đỏ xuống phố

Phong cách sao

06:11:55 21/01/2025

Người hại Lee Min Ho ê chề?

Phim châu á

06:04:53 21/01/2025

Từ bán cafe đến ông hoàng kiếm cả trăm tỷ, cuộc đời người đàn ông này còn đáng nể hơn cả trên phim!

Hậu trường phim

06:03:52 21/01/2025

Con trai NSND Lệ Thủy tiết lộ cát sê mời Dương Cẩm Lynh biểu diễn

Nhạc việt

06:03:08 21/01/2025

Phú bà giàu nhất "Chị đẹp đạp gió" đang so kè với Tóc Tiên, nghe tên là nhớ ngay điều này

Tv show

06:02:33 21/01/2025

Cách làm sườn bò nướng mật ong thơm ngon tại nhà

Ẩm thực

06:00:47 21/01/2025

Nguyên cán bộ Trung tâm Nước sạch và Vệ sinh môi trường nông thôn tỉnh Bắc Giang bị bắt

Pháp luật

05:50:46 21/01/2025

Uống nước cam mỗi sáng có tác dụng gì?

Sức khỏe

05:45:36 21/01/2025

Hạ gục "siêu chiến đội" IG nhưng Doinb lại nói một câu "cực phũ" với fan LPL

Mọt game

00:57:08 21/01/2025

Mẹ nuôi K-ICM tiết lộ Thiên An bị phạt 500 triệu đồng, khẳng định còn nhiều chuyện động trời liên quan đến 1 "nghệ sĩ"

Mẹ nuôi K-ICM tiết lộ Thiên An bị phạt 500 triệu đồng, khẳng định còn nhiều chuyện động trời liên quan đến 1 "nghệ sĩ" Chó pitbull cắn tử vong bé trai 8 tuổi, nhân chứng cố giải cứu trong tuyệt vọng: Hiện trường gây ám ảnh!

Chó pitbull cắn tử vong bé trai 8 tuổi, nhân chứng cố giải cứu trong tuyệt vọng: Hiện trường gây ám ảnh! Bỏ nhà ra đi suốt 8 năm vì trượt đại học, ngày trở về nhìn thấy bố, nam thanh niên gào thét: "Ông không phải cha tôi!"

Bỏ nhà ra đi suốt 8 năm vì trượt đại học, ngày trở về nhìn thấy bố, nam thanh niên gào thét: "Ông không phải cha tôi!" Bạn học hé lộ tính cách thật của Á hậu Phương Nhi

Bạn học hé lộ tính cách thật của Á hậu Phương Nhi Mẹ bỏ đi, bố bị tâm thần bỗng một ngày đưa về nhà đứa em "nhặt được", người con trai rơi vào khó xử - Cú ngoặt thế kỷ xảy ra!

Mẹ bỏ đi, bố bị tâm thần bỗng một ngày đưa về nhà đứa em "nhặt được", người con trai rơi vào khó xử - Cú ngoặt thế kỷ xảy ra! Bắt đối tượng sát hại 4 người trong gia đình ở Phú Xuyên, đang di lý từ Vũng Tàu về Hà Nội

Bắt đối tượng sát hại 4 người trong gia đình ở Phú Xuyên, đang di lý từ Vũng Tàu về Hà Nội Hà Phương đọ sắc cùng Minh Tuyết, tiết lộ kế hoạch đón tết ở Việt Nam

Hà Phương đọ sắc cùng Minh Tuyết, tiết lộ kế hoạch đón tết ở Việt Nam Diễn viên Diệu Hương trang hoàng biệt thự ở Mỹ đón Tết

Diễn viên Diệu Hương trang hoàng biệt thự ở Mỹ đón Tết Thiên An âm thầm chịu nợ nần, chi tiết số dư tài khoản thật gây sốc

Thiên An âm thầm chịu nợ nần, chi tiết số dư tài khoản thật gây sốc Sao nam hot nhất lúc này: Được Trấn Thành o bế, vướng tin đồn yêu Tiểu Vy

Sao nam hot nhất lúc này: Được Trấn Thành o bế, vướng tin đồn yêu Tiểu Vy