27 tuổi tiết kiệm được 2,2 tỷ đồng chỉ sau 3 năm, cô gái tiết lộ 5 bí quyết bắt đầu từ việc cất 30% thu nhập, cắt giảm chi tiêu ở mức thấp nhất

Nhà ống trong hẻm Sài Gòn tạo “không gian chứa đựng” cho gia đình nhiều thế hệ, gắn kết hoàn hảo các gia đình nhỏ trong một gia đình lớn

Nhà ống trong hẻm Sài Gòn tạo “không gian chứa đựng” cho gia đình nhiều thế hệ, gắn kết hoàn hảo các gia đình nhỏ trong một gia đình lớn 9 món đồ mua chỉ phí tiền mà nhiều người vẫn ham, số 8 các mẹ bỉm sữa cực hay mắc

9 món đồ mua chỉ phí tiền mà nhiều người vẫn ham, số 8 các mẹ bỉm sữa cực hay mắcLên kế hoạch cắt giảm chi tiêu đến mức tối đa, dành một khoảng lớn để đầu tư vào tài khoản lương hưu, chỉ sau 3 năm, con số mà cô gái 27 tuổi tiết kiệm được lên đến 2,2 tỷ đồng.

“Khi tôi mới tốt nghiệp đại học, tôi nhận được một công việc với mức lương khởi điểm là 54.000 USD/năm. Con số thực sự sau khi trừ thuế là khoảng 40.000 USD. Chỉ sau đó ba năm rưỡi, tôi đã tự mình tiết kiệm được hơn 100.000 USD”, chuyên gia tài chính Bola Sokunbi chia sẻ.

Để tiết kiệm được con số tương đương 2,2 tỷ đồng ấy, Bola Sokunbi cho biết, mình may mắn không có khoản vay sinh viên nào. Đồng thời, sau khi tốt nghiệp, cô cũng tìm được một công việc có mức lương đầu vào khá tốt.

Chế độ của công ty cũng khá tốt. Bola Sokunbi được nhận khoản thưởng hàng năm, có cơ hội thăng chức và tăng lương trong công việc. Cô tiết lộ rằng, sau 3 năm rưỡi làm việc tại đây, cô đã được tăng lương lên mức 74.000 USD/năm (khoảng 52.000 USD sau thuế).

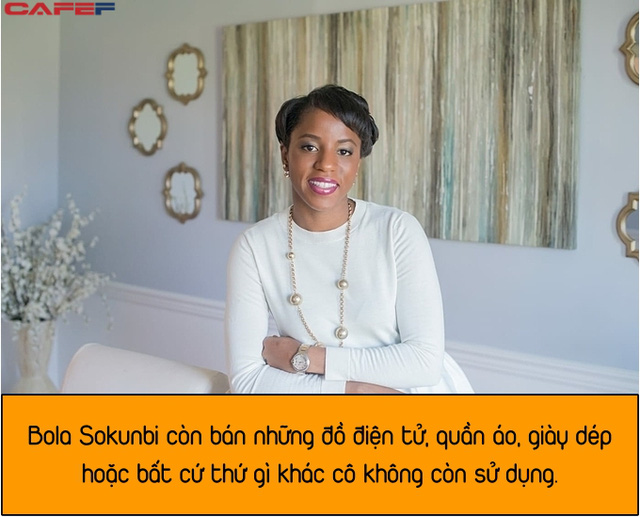

Bola Sokunbi hiện đang là một chuyên gia tài chính, đồng thời là Giảng viên Giáo dục Tài chính. Ảnh: CDN

Tuy nhiên, Bola Sokunbi khẳng định, bí quyết quan trọng nhất để mình có thể tiết kiệm được con số 100.000 USD trong 3 năm đến từ những mẹo quan trọng sau đây:

1. Tiết kiệm từ 30% – 40% thu nhập của bạn

Bola Sokunbi cho biết, bí quyết quan trọng nhất của việc tiết kiệm là vạch ra mục tiêu ngay từ đầu. Hàng tháng, cô luôn duy trì chi tiêu ở mức thấp nhất có thể, cắt giảm các khoản không cần thiết để dành ra từ 30 – 40% thu nhập cho quỹ tiết kiệm.

Để cuộc sống không quá gò bó, cô kiếm thêm công việc làm thêm bên ngoài với mức lương từ 1.350 USD đến 1.400 USD (tương đương khoảng 32 triệu đồng) để chi tiêu thoải mái hơn.

“Tôi cố gắng tiết kiệm 500-700 USD từ số tiền làm thêm, cộng thêm tiền thưởng hàng năm khoảng 1.500 USD. Tuy các khoản này không quá nhiều nhưng tích tiểu vẫn thành đại”, Sokunbi nói.

Cô cũng cho biết, tuy có thêm các khoản tiền thưởng, cộng với thăng chức tăng lương, cô vẫn duy trì mức chi tiêu đã định ra từ trước để có thể tiết kiệm được nhiều hơn.

2. Giảm thiểu chi tiêu ở mức thấp nhất

Sau khi có kế hoạch tiết kiệm, Bola Sokunbi vạch ra một phần tiền dành riêng cho việc chi tiêu hàng tháng. Các khoản chi được tối ưu hết mức có thể theo các bí quyết sau đây:

Video đang HOT

Quyết định sống chung với bố mẹ để tiết kiệm tiền thuê nhà đắt đỏ ở New Jersey.

Có công việc ở gần nhà nên không tốn nhiều tiền đi lại.

Giảm chi phí ăn ngoài bằng cách tự nấu ăn các bữa và mang cơm hộp đi làm. Bola Sokunbi cho biết, chỉ cắt giảm việc ăn ngoài đã giúp cô tiết kiệm được khoảng 2.500 USD mỗi năm (tương ứng với 57 triệu đồng).

Từ chối những cuộc đi chơi quá thường xuyên và tốn kém. Cô cũng lựa chọn kết bạn với những người có thói quen tiết kiệm như mình để tránh phải đối mặt với quá nhiều lời mời “tụ tập”.

Không sử dụng truyền hình cáp mà chỉ theo dõi tin tức từ các kênh miễn phí.

Tìm kiếm những gói dữ liệu mạng điện thoại có chi phí hợp lý, vừa nhu cầu nhất để tránh lãng phí.

Hạn chế đi mua đồ tạp hóa vì Bola Sokunbi cho biết, các chương trình giảm giá tại siêu thị thường khiến chúng ta mua quá nhiều thứ không cần thiết và đồ ăn vặt.

Tập thể dục tại nhà theo video trên Youtube hoặc chạy bộ ngoài trời chứ không mua buổi tập tại phòng gym.

Luôn kiểm tra lịch sử tiêu dùng hàng tháng thông qua các ứng dụng theo dõi và lịch sử giao dịch ngân hàng. Đây là thời điểm Sokunbi sẽ đánh giá lại các khoản chi tiêu trong tháng, xem xét nó có thực sự hữu ích và cần thiết hay không.

3. Bắt đầu một công việc phụ ổn định

Cách hữu ích nhất để gia tăng tiền tiết kiệm chính là gia tăng thu nhập. Bola Sokunbi hiểu rõ điều này nên đã bắt đầu phát triển một công việc phụ từ sở thích chụp ảnh của mình.

Cô tận dụng những người bạn thân thiết có chung sở thích và người quen xung quanh để xây dựng các mối quan hệ, giới thiệu khách hàng. Chỉ sau một vài tháng, công việc phụ này phát triển đều đặn và đem lại nguồn thu nhập ổn định.

Khó khăn duy nhất của Sokunbi là phải cân đối thời gian nhưng nhờ đó, thu nhập của cô đã tăng lên từ 10.000 – 30.000 USD/năm.

4. Bắt đầu đầu tư vào tài khoản lương hưu từ sớm

Theo Bola Sokunbi, rất nhiều người Mỹ đã thừa nhận rằng, sai lầm về tài chính lớn nhất của họ là không xây dựng quỹ nghỉ hưu từ sớm.

Sokunbi chia sẻ, ngay từ năm đầu tiên đi làm, cô đã dành 15% thu nhập để gửi tiết kiệm vào tài khoản lương hưu, với mức lãi suất 6%. Nhờ mức lãi kép tăng đều đặn hàng năm, số tiền tiết kiệm này đã tăng lên gần 40.000 USD (tương đương 920 triệu đồng).

5. Không so sánh bản thân với những người khác

Có câu nói rằng: “Mọi sự so sánh đều là khập khiễng.”

Bola Sokunbi cũng có cùng quan điểm như vậy. Dù mọi người xung quanh mua sắm cho bản thân, tận hưởng cuộc sống mỗi ngày, cô cũng không để tâm.

Khi bản thân thực sự thấy hạnh phúc, Bola Sokunbi vẫn tự thưởng cho mình một món quà nào đó giá trị nhưng vẫn đảm bảo thiết thực. Điều này khiến cô tuân thủ chặt chẽ kế hoạch cho tương lai.

Cô gái 9x tằn tiện tiết kiệm 86% thu nhập mỗi tháng để cố gắng nghỉ hưu sớm ở tuổi 32

Cô gái 26 tuổi lên kế hoạch chi tiêu tiết kiệm hết mức có thể để hướng tới cuộc sống tự do tài chính ở tuổi 32.

Khi Sara DeSantis (26 tuổi) biết về cụm từ nghỉ hưu sớm là phong trào "độc lập tài chính, nghỉ hưu sớm" đã phát triển rất mạnh mẽ. Vào thời điểm đó, viễn cảnh nghỉ hưu sớm rất hấp dẫn nhưng cô vẫn còn khoản vay sinh viên cần giải quyết trước.

Trong khi hoàn thành bằng thạc sĩ của mình, DeSantis đã trả hết các khoản vay ở trường đại học và tốt nghiệp nhờ thu nhập từ công việc fulltime và hai công việc bán thời gian.

Sau khi khoản nợ sinh viên trị giá 50.000 đô la (1,1 tỷ) được trả hết vào năm 2019, DeSantis bắt đầu tiết kiệm tích cực hơn.

Thu nhập của DeSantis là 61,600 đô la (1,4 tỷ mỗi tháng) từ các công việc fulltime là trợ lý cho thư viện, làm gia sư online, dạy kiến thức về tài chính.

DeSantis và bạn trai (cũng là một thành viên của phong trào nghỉ hưu sớm) đang nỗ lực hướng tới con số tiết kiệm ít nhất là 700.000 đô la (16 tỷ) để nghỉ hưu.

Họ tin rằng với số tiền này có thể đầu tư và tạo ra 21.600 đô la (495 triệu) mỗi năm để sống thoải mái và trang trải các chi phí. Mục tiêu của DeSantis là hiện thực nó trong vòng 5 năm tới để nghỉ hưu ở tuổi 32.

Vào năm 2020, DeSantis đã tiết kiệm được khoảng 86% trong tổng thu nhập của mình. Dưới đây là cách mà cô thực hiện.

1. Sống ở nhà bố mẹ tức là không phải mất tiền thuê

Khác với bạn bè ra ngoài mua nhà hoặc thuê trọ thì DeSantis chọn sống ở nhà với bố mẹ ở Nam Carolina. "Bằng cách này tôi không phải trả tiền thuê nhà", cô nói. Số tiền mà DeSantis phải chi nhiều nhất mỗi tháng là tiền thuê xe ô tô để đi làm vào khoảng 240 đô la (5,5 triệu) mỗi tháng và tiền xăng khoảng 150 đô la (3,4 triệu) mỗi tháng.

"Tôi không có nhiều mối quan hệ xã hội. Chủ yếu tôi ở bên gia đình và bạn trai của mình. Vì vậy, tôi không tiêu tiền để đi ăn hoặc giải trí". DeSantis có sẵn quần áo đi làm nên cũng không cần phải đầu tư vào tủ quần áo của mình.

Sara DeSantis và gia đình cô.

2. Đi chung xe là một cách để tiết kiệm tiền

Khi hợp đồng thuê xe ô tô của DeSantis sắp kết thúc, việc gia hạn nó làm cô gái trẻ nghĩ rằng mình sẽ phải bỏ ra rất nhiều tiền. Vì vậy, DeSantis đã quyết định không gia hạn và đi chung xe ô tô với bạn trai để tiết kiệm tiền.

Bạn trai của DeSantis sở hữu chiếc xe hơi riêng, vì vậy hai người chia nhau chi phí bảo hiểm giá 341 đô la (7,8 triệu) mỗi năm và tiền xăng hàng tháng khoảng 75 đô la (1,7 triệu).

3. Nấu các bữa ăn trưa giá rẻ giống hệt nhau

DeSantis đã tạo ra một kế hoạch cho bữa ăn để tiết kiệm nhất có thể. " Những bữa ăn trưa của tôi giống nhau gồm có salad, xà lách, hành tây, ô liu, cá mòi, pho mát. Chi phí cho những món ăn này thực sự thấp".

Chi phí thức ăn của DeSantis là khoảng 150 đô la (3,4 triệu) cho một tháng.

DeSantis thường xuyên cùng bạn trai đi chơi ở những điểm công cộng để được miễn phí.

Đến chơi bời, giải trí cũng cần phải tiết kiệm tiền

Tôi luôn tìm những điều thú vị trong thành phố nhưng điều kiện là chi phí thấp hoặc miễn phí. Tôi có thể ngồi trên bãi cỏ, nghe nhạc miễn phí trên điện thoại, hóng gió, đi bộ hoặc đạp xe đạp,... Chi phí tối đa cho hạng mục này là 90 đô la (2 triệu) cho 1 tháng.

3 cách cắt giảm chi tiêu vẫn sống thoải mái bất chấp thu nhập  Nền kinh tế bị ảnh hưởng bởi đại dịch khiến thu nhập mỗi người cũng có những ảnh hưởng nhất định. Càng trong hoàn cảnh đó, việc chi tiêu ra sao, tiết kiệm thế nào càng trở nên quan trọng. (*) Bài viết là chia sẻ của blogger người Mỹ, Elizabeth Aldrich, người chuyên viết về chiến lược tài chính cá nhân, cách...

Nền kinh tế bị ảnh hưởng bởi đại dịch khiến thu nhập mỗi người cũng có những ảnh hưởng nhất định. Càng trong hoàn cảnh đó, việc chi tiêu ra sao, tiết kiệm thế nào càng trở nên quan trọng. (*) Bài viết là chia sẻ của blogger người Mỹ, Elizabeth Aldrich, người chuyên viết về chiến lược tài chính cá nhân, cách...

Tin liên quan

Đôi vợ chồng trẻ 9X chia sẻ bí quyết tiết kiệm được 1 tỷ đồng đầu tiên: Trước đặt ra mục tiêu, sau hạn chế ham muốn hoang phí!

Đôi vợ chồng trẻ 9X chia sẻ bí quyết tiết kiệm được 1 tỷ đồng đầu tiên: Trước đặt ra mục tiêu, sau hạn chế ham muốn hoang phí! Triệu phú tiết kiệm 70% thu nhập và "tự do" ở tuổi 35: Đừng nghĩ đến việc nghỉ hưu sớm nếu bạn cứ tiếp tục lãng phí tiền bạc vào 7 điều này

Triệu phú tiết kiệm 70% thu nhập và "tự do" ở tuổi 35: Đừng nghĩ đến việc nghỉ hưu sớm nếu bạn cứ tiếp tục lãng phí tiền bạc vào 7 điều này Sở hữu được 6 yếu tố này về tài chính, chúc mừng bạn có thể tiến hành mua nhà ngay lập tức

Sở hữu được 6 yếu tố này về tài chính, chúc mừng bạn có thể tiến hành mua nhà ngay lập tức Lương dưới 20 triệu đồng/tháng: 5 thay đổi bạn phải bắt đầu ngay để gần hơn với tự do tài chính, gặp biến cố cũng không rơi vào đường cùng

Lương dưới 20 triệu đồng/tháng: 5 thay đổi bạn phải bắt đầu ngay để gần hơn với tự do tài chính, gặp biến cố cũng không rơi vào đường cùng Trên đà kiếm được triệu USD ở tuổi 34, cô gái chia sẻ 7 thói quen giúp kiếm tiền nên áp dụng trước khi sang tuổi 40

Trên đà kiếm được triệu USD ở tuổi 34, cô gái chia sẻ 7 thói quen giúp kiếm tiền nên áp dụng trước khi sang tuổi 40 Áp dụng công thức "3 tiêu 7 tiết kiệm", gia đình ở Hải Phòng mua được nhà, gửi tiết kiệm 1,2 tỷ còn bớt nỗi lo trong mùa dịch

Áp dụng công thức "3 tiêu 7 tiết kiệm", gia đình ở Hải Phòng mua được nhà, gửi tiết kiệm 1,2 tỷ còn bớt nỗi lo trong mùa dịch

Tiêu điểm

Tư duy đỉnh cao: Tôi thật sự "choáng váng" trước "trí tuệ nhà bếp" của mẹ mình!

Tư duy đỉnh cao: Tôi thật sự "choáng váng" trước "trí tuệ nhà bếp" của mẹ mình! 9 sản phẩm bị thổi phồng bởi các "pháp sư Trung Hoa", đặc biệt món cuối có đến 95% người dùng bị lừa

9 sản phẩm bị thổi phồng bởi các "pháp sư Trung Hoa", đặc biệt món cuối có đến 95% người dùng bị lừa Mùa đông cắt tỉa 3 loại cây này, hoa sẽ nở tưng bừng vào mùa xuân

Mùa đông cắt tỉa 3 loại cây này, hoa sẽ nở tưng bừng vào mùa xuân Đây mới là cách trồng cây hương thảo hết bị đen lá, xanh mướt, tươi tốt

Đây mới là cách trồng cây hương thảo hết bị đen lá, xanh mướt, tươi tốt Cô gái chỉ tiêu 6 triệu/tháng để đủ tiền tiêu Tết: Nhìn bảng chi tiêu mà ai cũng nể

Cô gái chỉ tiêu 6 triệu/tháng để đủ tiền tiêu Tết: Nhìn bảng chi tiêu mà ai cũng nể Đây là cuộc sống tối giản "chuẩn chỉnh" cho phụ nữ trung niên: Tiết kiệm tiền, giữ nhà sạch và tập thể dục

Đây là cuộc sống tối giản "chuẩn chỉnh" cho phụ nữ trung niên: Tiết kiệm tiền, giữ nhà sạch và tập thể dục Xin nói thẳng: Đây là 3 thói quen cực kỳ xấu, khiến nhà bạn trông luộm thuộm và kém sang

Xin nói thẳng: Đây là 3 thói quen cực kỳ xấu, khiến nhà bạn trông luộm thuộm và kém sang Tôi mất 30 năm sống trên đời để nhận ra "bí mật" về hai chi tiết nhỏ trên móc phơi quần áo

Tôi mất 30 năm sống trên đời để nhận ra "bí mật" về hai chi tiết nhỏ trên móc phơi quần áoTin đang nóng

Danh tính 11 nạn nhân tử vong trong vụ cháy quán cà phê

Danh tính 11 nạn nhân tử vong trong vụ cháy quán cà phê Vào tiệm tạp hóa hỏi mua dao rồi bất ngờ tấn công nữ chủ tiệm

Vào tiệm tạp hóa hỏi mua dao rồi bất ngờ tấn công nữ chủ tiệm Việt Hương lên tiếng thông tin xích mích với Hoài Linh

Việt Hương lên tiếng thông tin xích mích với Hoài Linh

Người phụ nữ gửi tiết kiệm 3 tỷ đồng, 5 năm sau đi rút tài khoản chỉ còn 3 nghìn: Cảnh sát vào cuộc vạch trần thủ đoạn tinh vi, ngân hàng cũng không ngờ tới

Người phụ nữ gửi tiết kiệm 3 tỷ đồng, 5 năm sau đi rút tài khoản chỉ còn 3 nghìn: Cảnh sát vào cuộc vạch trần thủ đoạn tinh vi, ngân hàng cũng không ngờ tới

Cuộc sống của 3 thành viên trong căn hộ vỏn vẹn 10m đã "phơi bày" một sự thật đáng sợ, nhiều người phải bật khóc

Cuộc sống của 3 thành viên trong căn hộ vỏn vẹn 10m đã "phơi bày" một sự thật đáng sợ, nhiều người phải bật khóc Màn so bì visual gây tranh cãi của Hyun Bin và Song Joong Ki ở sự kiện sau khi lấy vợ

Màn so bì visual gây tranh cãi của Hyun Bin và Song Joong Ki ở sự kiện sau khi lấy vợTin mới nhất

Người đàn ông tích cóp 3 năm để mua tặng vợ một căn nhà nhỏ có sân vườn với tâm niệm: Vợ thích là được

Cách trang trí ban công chung cư đơn giản, đẹp mắt

Cô nàng sinh năm 1990 mang "sự sống" vào tổ ấm, cảm giác được "chữa lành" ngay khi bước vào nhà

Vắng nhà một tuần, vừa mở cửa cô vợ đã kinh ngạc với cảnh tượng trước mắt, không thể nói nên lời

9 món đồ "cồng kềnh" dù có tiền cũng không nên mua, không hữu ích mà việc vứt bỏ còn phiền phức!

1 chỗ trong căn bếp có thể tận dụng cất đồ cực ổn mà các mẹ không ngờ tới: Sạch sẽ, tiết kiệm không gian!

20 "thói quen" vô cùng đáng học hỏi của phụ nữ trung niên khiến cuộc sống của bạn tốt đẹp hơn!

18 thói quen tốt sẽ giúp bạn tiết kiệm được nhiều hơn vào năm 2025

Tôi há hốc mồm khi thấy 5 món đồ này, cứ tưởng mình đã quay về 20 năm trước

4 món đồ đáng khen nhất trong bếp, dù có mua đi mua lại 100 lần tôi cũng sẵn lòng

"Thần chú" để hoa giấy nở hoa: 3 sẵn sàng, 1 siêng năng, 1 kịp thời!

Tôi lén đặt 1 củ gừng ở đầu giường, sáng ngủ dậy chồng kinh ngạc nói đúng 2 chữ: "Thần kỳ!"

Có thể bạn quan tâm

Vào mùa đông, 2 nguyên liệu này là sự kết hợp hoàn hảo làm nên món ăn từ người già đến trẻ nhỏ đều thích mê

Ẩm thực

06:09:39 20/12/2024

Bức hình khó tin của Song Hye Kyo

Hậu trường phim

06:09:00 20/12/2024

Billie Eilish trải lòng chuyện tình cảm

Sao âu mỹ

06:06:30 20/12/2024

Rashford - bước ngoặt sau lời chia sẻ của Amorim

Sao thể thao

05:51:55 20/12/2024

Bảng chi tiêu của cặp vợ chồng Hà Nội khiến ai xem cũng nể, không có "kẽ hở" nào nhưng phải lưu tâm 1 việc

Netizen

05:50:47 20/12/2024

LHQ kêu gọi tăng cường bảo vệ trẻ em di cư ở châu Phi

Thế giới

05:47:40 20/12/2024

Lấy chồng được nửa năm, em gái đã đòi ly hôn, gia đình tôi phản đối thì bàng hoàng khi em nói 5 từ

Góc tâm tình

05:47:38 20/12/2024

Ngắm hoa lupin khoe sắc bên hồ Tekapo, New Zealand

Du lịch

05:30:34 20/12/2024

Phú bà quyền lực nhất showbiz đóng phim Chị dâu: "Ca sĩ trẻ sao dám lấy cây đập lên đầu tôi"

Sao việt

23:09:53 19/12/2024

Vụ cháy 11 người chết: Hà Nội truy trách nhiệm tổ chức, cá nhân liên quan

Pháp luật

23:07:20 19/12/2024

Vợ cũ 1 sao Vbiz nhận "bão" chỉ trích khi tiếp tục đăng ảnh Hoa hậu Khánh Vân kèm lời lẽ thô thiển

Vợ cũ 1 sao Vbiz nhận "bão" chỉ trích khi tiếp tục đăng ảnh Hoa hậu Khánh Vân kèm lời lẽ thô thiển

Cháy quán cà phê 11 người tử vong: Lời khai của nghi phạm

Cháy quán cà phê 11 người tử vong: Lời khai của nghi phạm 4 người sống "phông bạt" ồn ào nhất Việt Nam năm 2024, top 1 đang cố tẩy trắng

4 người sống "phông bạt" ồn ào nhất Việt Nam năm 2024, top 1 đang cố tẩy trắng Diễn biến mới nhất vụ ca sĩ Đàm Vĩnh Hưng kiện tỉ phú Mỹ

Diễn biến mới nhất vụ ca sĩ Đàm Vĩnh Hưng kiện tỉ phú Mỹ Vụ cháy 11 người tử vong: Nạn nhân không có cơ hội thoát bằng cửa chính

Vụ cháy 11 người tử vong: Nạn nhân không có cơ hội thoát bằng cửa chính Dịch lạ tại Công-gô phức tạp, Hà Nội tăng cường kiểm dịch sân bay

Dịch lạ tại Công-gô phức tạp, Hà Nội tăng cường kiểm dịch sân bay Nhanh chóng xác định danh tính các nạn nhân vụ cháy quán cafe

Nhanh chóng xác định danh tính các nạn nhân vụ cháy quán cafe Nhật Kim Anh lên tiếng trả lời "bố đứa bé là ai?" sau khi công bố mang bầu gần 9 tháng

Nhật Kim Anh lên tiếng trả lời "bố đứa bé là ai?" sau khi công bố mang bầu gần 9 tháng