Phân hóa cuộc đua tới Basel II

WB chỉ ra doanh nghiệp Việt Nam còn gặp khó trong tiếp cận vốn ngân hàng

WB chỉ ra doanh nghiệp Việt Nam còn gặp khó trong tiếp cận vốn ngân hàng Kinh tế toàn cầu chưa hết bấp bênh

Kinh tế toàn cầu chưa hết bấp bênhKhông chỉ có ngân hàng quy mô lớn, mà ngân hàng quy mô nhỏ cũng đang chạy nước rút để tuân thủ Basel II. Tuy nhiên, thách thức đáp ứng yêu cầu vốn tối thiểu để nâng cao hệ số an toàn vốn khiến hơn một nửa số lượng nhà băng chưa thể “về đích” như dự kiến.

Ảnh minh họa. Nguồn: Internet

Đến nay, chỉ còn gần 15 ngày nữa là đến thời hạn áp dụng của Thông tư số 41/2016/TT-NHNN của Ngân hàng Nhà nước (NHNN) sẽ có hiệu lực. Tính đến thời điểm này đã có tổng cộng 18 ngân hàng, trong đó có 16 ngân hàng trong nước và 2 ngân hàng nước ngoài được áp dụng trụ cột 1 của chuẩn mực quản trị rủi ro quốc tế Basel II.

Giai đoạn chạy nước rút

Lộ trình áp dụng Basel II được NHNN đưa ra gồm 2 giai đoạn. Giai đoạn 1 là thí điểm áp dụng từ ngày 1/1/2020 đối với 10 ngân hàng là Vietcombank, VietinBank, BIDV, MB, Sacombank, Techcombank, ACB, VPBank, VIB và MSB. Giai đoạn 2 là cơ bản các ngân hàng thương mại (NHTM) có mức vốn tự có theo chuẩn mực của Basel II, trong đó có ít nhất 12-15 ngân hàng áp dụng thành công toàn bộ tiêu chuẩn này.

Cuối tháng 11/2018, VIB là một trong 2 ngân hàng đầu tiên được Thống đốc NHNN trao quyết định được áp dụng Basel II trước thời hạn. Từ đó tới nay, ngành ngân hàng đã chứng kiến những biến chuyển mạnh mẽ của nhóm các NHTM cổ phần tư nhân và một số ngân hàng nước ngoài trong việc chạy nước rút để tuân thủ chuẩn Basel II.

Thống kê cho thấy tính đến thời điểm này đã có 18 ngân hàng đạt chuẩn Basel II, bao gồm: Vietcombank, OCB, VIB, MB, VPBank, Techcombank, TPBank, ACB, MSB, HD Bank, Shinhan Bank, Viet Capital Bank, SeABank, VietBank, LienVietPostBank, Nam A Bank, BIDV.

Các chuyên gia đánh giá việc triển khai Basel II được coi là giải pháp tái cơ cấu căn bản có tính đột phá, tạo nền tảng cho sự an toàn, phát triển lành mạnh, nâng cao sức cạnh tranh của hệ thống ngân hàng Việt Nam trong xu hướng hội nhập kinh tế quốc tế ngày càng sâu rộng hiện nay.

Video đang HOT

Ts. Nguyễn Trí Hiếu, chuyên gia tài chính – ngân hàng, nhận định Basel II không chỉ giúp ngân hàng giảm thiểu rủi ro, sử dụng tốt nhất nguồn vốn, mà còn giảm đáng kể các thiệt hại do các biến động của nền kinh tế gây ra.

Hơn hết, càng về đích Basel II sớm sẽ càng tối ưu hóa hiệu quả hoạt động. Nguyên nhân là bởi tiêu chí để các ngân hàng áp dụng khung quản trị rủi ro Basel II tương đối khắt khe, từ hành lang pháp lý, cơ sở dữ liệu, đến các vấn đề về chỉ số an toàn vốn…

“Mạnh tay” xử lý ngân hàng chậm

Thông tư số 41 liên quan đến vấn đề quản lý rủi ro và quản trị rủi ro của các ngân hàng. Quy định về tỷ lệ an toàn vốn hiện nay là 9%, nhưng khi áp dụng Basel II sẽ giảm xuống 8%, nhưng có cách tính rủi ro khác.

Cụ thể, tăng mẫu số tỷ lệ an toàn vốn, nghĩa là một số ngân hàng không có đầy đủ vốn chủ sở hữu sẽ không đạt được tỷ lệ an toàn vốn 8%. Đây là thách thức cho một số ngân hàng để tăng vốn chủ sở hữu trong thời gian tới.

Ông Hiếu cũng đánh giá trong điều kiện hiện tại, việc gọi vốn rất khó vì cổ phiếu ngân hàng không còn hấp dẫn như trước, nên nhà đầu tư trong nước không mặn mà, trong khi vốn nước ngoài vào chậm, chỉ quan tâm các ngân hàng có vốn nhà nước.

“Nhiều ngân hàng nhỏ đang thiếu vốn trầm trọng”, ông Hiếu cho hay.

Chẳng hạn, ở nhóm NHTM quy mô vừa và nhỏ, các ngân hàng ABBank, Kienlongbank, BacA Bank, NCB, Nam A Bank cũng đang kỳ vọng sớm áp dụng thành công Basel II trong năm tới.

Ông Trần Ngọc Tâm, Tổng giám đốc Nam A Bank, cho hay ngân hàng này đang từng bước triển khai, thực hiện hoàn thiện các hạng mục để trình NHNN về việc áp chuẩn quốc tế Basel II. Bởi lợi ích rõ rệt nhất mà Basel II mang lại cho các ngân hàng Việt Nam nói chung, Nam A Bank nói riêng là tăng cường cạnh tranh lành mạnh và minh bạch của hệ thống, tăng “sức đề kháng” trước bất ổn và biến động của thị trường.

Nhiều chuyên gia cho rằng Basel II đã là chuẩn mực được các ngân hàng thế giới áp dụng từ rất lâu, hiện đang chuẩn bị hoàn thiện Basel III. Việt Nam đến nay mới áp dụng Basel II đã là muộn, nếu tiếp tục hoãn thì sẽ thành… hoãn mãi. Không chỉ có vậy, việc trì hoãn còn làm ảnh hưởng đến các ngân hàng khác, không công bằng với các ngân hàng đã nỗ lực đáp ứng.

Thậm chí, theo TS. Phan Minh Ngọc, với những ngân hàng không đạt mốc đầu năm 2020 và những mốc thời gian sau đó theo quy định, NHNN cần mạnh tay “xử lý”, có thể bằng cách hạn chế tăng trưởng tín dụng tối đa, thậm chí kỷ luật ban lãnh đạo ngân hàng, đặt dưới diện kiểm soát đặc biệt với lộ trình nghiêm ngặt và nghiêm khắc thực hiện cho bằng được chuẩn mực Basel II. Làm được như vậy sẽ vừa không những bảo đảm tính nghiêm minh của pháp luật và sự an toàn, phát triển của hệ thống, mà còn bảo đảm được sự công bằng với những nhà băng đã cố gắng và thành công trước và đúng hạn.

“Động thái xử lý quyết liệt, nghiêm khắc như đề xuất của NHNN sẽ còn có tác dụng rất quan trọng là thu hẹp khoảng cách quá lớn trong chuẩn mực hoạt động của hệ thống ngân hàng Việt Nam với khu vực và thế giới, xóa đi hình ảnh lạc lõng, tụt hậu của ngân hàng Việt Nam trong con mắt bên ngoài”, ông Ngọc chia sẻ.

Theo Huyền Anh/thoibaokinhdoanh.vn

Nam A Bank ghi tên vào danh sách các ngân hàng được áp dụng chuẩn Basel II trước thời hạn

Ngân hàng TMCP Nam Á (Nam A Bank) đã chính thức được Ngân hàng Nhà nước (NHNN) Việt Nam cho phép áp dụng trước hạn Thông tư 41 theo chuẩn Basel II (quyết định số 2506/QĐ - NHNN ngày 29/11/2019).

Nam A Bank vừa được cho phép áp dụng chuẩn Basel II trước thời hạn.

Basel II là phiên bản thứ 2 của Hiệp ước vốn Basel, quy định các nguyên tắc chung mà ngân hàng thương mại phải tuân thủ và được hầu hết các ngân hàng trên thế giới áp dụng. Tuân thủ theo Basel II sẽ giúp ngân hàng đáp ứng được những nguyên tắc quản trị rủi ro cao hơn, hoạt động an toàn và bền vững hơn. Đây là những nguyên tắc mà các ngân hàng trên thế giới tuân thủ nhằm nâng cao năng lực quản lý rủi ro và chuẩn mực an toàn trong hoạt động ngân hàng theo thông lệ quốc tế.

Cùng với các ngân hàng: Vietcombank, OCB, VIB, MBBank, VPBank, Techcombank, TPBank, ACB, MSB, HDBank, Shinhan Bank, Viet Capital Bank, SeABank, VietBank, LienVietPostBank, Nam A Bank là ngân hàng thứ 16 trong nước được phép áp dụng chuẩn Basel II.

Đại diện Nam A Bank cho biết: "Một trong những yếu tố quan trọng và cốt lõi trong hoạt động của ngân hàng khi áp dụng Basel II là áp dụng công nghệ hiện đại nhằm giúp ngân hàng hoạt động an toàn, quản lý hiệu quả về tỷ lệ an toàn vốn. Đây cũng là một trong những yếu tố chính để ngân hàng nâng cao năng lực quản lý rủi ro theo chuẩn mực quốc tế, từ đó có cơ hội vươn xa, thâm nhập sâu vào thị trường quốc tế".

Theo báo cáo trước đó của Nam A Bank, tính đến ngày 30/6/2019, tổng tài sản của ngân hàng đạt hơn 83.000 tỷ đồng, hoàn thành 97% kế hoạch toàn năm 2019.

6 tháng đầu năm 2019, huy động từ các tổ chức kinh tế, dân cư và phát hành giấy tờ có giá của Nam A Bank đạt hơn 66.000 tỷ đồng, hoàn thành 92% kế hoạch năm. Tổng cho vay từ cá nhân và tổ chức kinh tế đã hoàn thành 100% kế hoạch năm 2019 với tổng dư nợ gần 60.000 tỷ đồng.

Cùng với đó, lợi nhuận trước thuế của ngân hàng đạt 442 tỷ đồng, hoàn thành 55% kế hoạch năm 2019 và tăng hơn 36% so với cùng kỳ năm 2018.

Trong kỳ, tỷ lệ nợ xấu tiếp tục được ngân hàng này duy trì ở mức dưới 3% theo quy định của Ngân hàng Nhà nước.

Cuối tháng 9/2019, Ngân hàng Nhà nước Việt Nam (NHNN) đã có văn bản số 7430/NHNN-TTGSNH về việc tăng vốn điều lệ của Nam A Bank. Theo đó, NHNN chấp thuận việc Nam A Bank thực hiện tăng vốn điều lệ từ hơn 3.353 tỷ đồng lên hơn 3.890 tỷ đồng theo phương án đã được Đại hội đồng cổ đông của Nam A Bank thông qua tại Nghị quyết Đại hội đồng cổ đông thường niên năm 2019 và Hội đồng quản trị Nam A Bank thông qua tại Nghị quyết số 171/2019/NQQT-NHNA ngày 17/4/2019.

Bảo Duy

Theo vietnamfinance.vn

Nâng cao hệ số an toàn vốn là điểm mấu chốt với các ngân hàng  Lộ trình giảm tỷ lệ vốn ngắn hạn cho vay trung, dài hạn theo Thông tư 22/2019/TT-NHNN được nhìn nhận sẽ là rào chắn đối với ngân hàng trong hoạt động tín dụng. Tuy nhiên, ở một khía cạnh quan trọng hơn, điều này giúp các ngân hàng nâng cao hệ số an toàn vốn (CAR) khi áp lực hoàn thiện quy định...

Lộ trình giảm tỷ lệ vốn ngắn hạn cho vay trung, dài hạn theo Thông tư 22/2019/TT-NHNN được nhìn nhận sẽ là rào chắn đối với ngân hàng trong hoạt động tín dụng. Tuy nhiên, ở một khía cạnh quan trọng hơn, điều này giúp các ngân hàng nâng cao hệ số an toàn vốn (CAR) khi áp lực hoàn thiện quy định...

Tin liên quan

Ngân hàng tiếp theo đạt chuẩn Basel II sớm gọi tên Nam A Bank

Ngân hàng tiếp theo đạt chuẩn Basel II sớm gọi tên Nam A Bank Cổ phiếu "vua" tái lập đẳng cấp

Cổ phiếu "vua" tái lập đẳng cấp Tăng vốn là điều kiện sống còn của ngân hàng

Tăng vốn là điều kiện sống còn của ngân hàng Trong nhóm Big 4, Agribank vẫn đang đứng ngoài cuộc chơi Basel II

Trong nhóm Big 4, Agribank vẫn đang đứng ngoài cuộc chơi Basel II BIDV được công nhận đạt chuẩn Basel II trước thời hạn

BIDV được công nhận đạt chuẩn Basel II trước thời hạn Sau bán vốn cho đối tác Hàn Quốc, BIDV chính thức được áp dụng chuẩn Basel II trước thời hạn

Sau bán vốn cho đối tác Hàn Quốc, BIDV chính thức được áp dụng chuẩn Basel II trước thời hạn

Khởi tố, bắt tạm giam nữ tài xế ô tô Mercedes gây tai nạn liên hoàn00:39

Khởi tố, bắt tạm giam nữ tài xế ô tô Mercedes gây tai nạn liên hoàn00:39 Bác sĩ phân xác nhân tình ở Đồng Nai lĩnh án tử hình10:00

Bác sĩ phân xác nhân tình ở Đồng Nai lĩnh án tử hình10:00 Nữ tài xế Mercedes đâm hàng loạt xe máy: Đi sai làn đường, có nồng độ cồn00:48

Nữ tài xế Mercedes đâm hàng loạt xe máy: Đi sai làn đường, có nồng độ cồn00:48 12 giờ nghẹt thở giải cứu doanh nhân Trung Quốc bị bắt cóc, tống tiền 255 tỷ đồng01:20

12 giờ nghẹt thở giải cứu doanh nhân Trung Quốc bị bắt cóc, tống tiền 255 tỷ đồng01:20 Câu trả lời của Tổng thống Putin với đề xuất ngừng bắn ở Ukraine07:05

Câu trả lời của Tổng thống Putin với đề xuất ngừng bắn ở Ukraine07:05 Xác minh clip 2 tài xế dừng xe đánh nhau trên cầu ở vùng ven TPHCM00:51

Xác minh clip 2 tài xế dừng xe đánh nhau trên cầu ở vùng ven TPHCM00:51 Hơn 30 nước đồng minh NATO họp kín về Ukraine, Mỹ không được mời?09:41

Hơn 30 nước đồng minh NATO họp kín về Ukraine, Mỹ không được mời?09:41 Ukraine tấn công quy mô lớn vào Nga08:40

Ukraine tấn công quy mô lớn vào Nga08:40 Chiến đấu cơ Trung Quốc rơi trên đảo Hải Nam03:13

Chiến đấu cơ Trung Quốc rơi trên đảo Hải Nam03:13 Nữ tài xế ô tô và người giao hàng đánh nhau giữa phố bị công an mời làm việc00:27

Nữ tài xế ô tô và người giao hàng đánh nhau giữa phố bị công an mời làm việc00:27 Tổng thống Zelensky tuyên bố 'sứ mệnh hoàn tất' ở Kursk08:46

Tổng thống Zelensky tuyên bố 'sứ mệnh hoàn tất' ở Kursk08:46Tin đang nóng

Bí mật về vụ Lưu Gia Linh bị xã hội đen bắt cóc, làm nhục giờ mới hé lộ

Bí mật về vụ Lưu Gia Linh bị xã hội đen bắt cóc, làm nhục giờ mới hé lộ Kim Soo Hyun mất trắng 1700 tỷ vì bê bối với Kim Sae Ron, hại một ông lớn bị đuổi khỏi Hàn Quốc?

Kim Soo Hyun mất trắng 1700 tỷ vì bê bối với Kim Sae Ron, hại một ông lớn bị đuổi khỏi Hàn Quốc? Người phụ nữ Đồng Tháp bỏng 78%, gương mặt biến dạng vì cứu một bé trai khỏi đám cháy, suốt 18 năm vẫn nuôi như con ruột

Người phụ nữ Đồng Tháp bỏng 78%, gương mặt biến dạng vì cứu một bé trai khỏi đám cháy, suốt 18 năm vẫn nuôi như con ruột Bộ ảnh lạ lùng nhất Vbiz: Khánh Thi "giằng xé" giữa chồng và tình cũ 11 năm

Bộ ảnh lạ lùng nhất Vbiz: Khánh Thi "giằng xé" giữa chồng và tình cũ 11 năm

Hồ Hạnh Nhi nghi bị "cắm sừng", chồng đại gia lộ ảnh tiệc tùng thâu đêm với phụ nữ ở bar

Hồ Hạnh Nhi nghi bị "cắm sừng", chồng đại gia lộ ảnh tiệc tùng thâu đêm với phụ nữ ở bar Chế độ ăn "phát sợ" của Lý Đức: 500 quả trứng gà mỗi tháng, ngày ăn tới 7 bữa, sau 20 năm thể hình thế nào?

Chế độ ăn "phát sợ" của Lý Đức: 500 quả trứng gà mỗi tháng, ngày ăn tới 7 bữa, sau 20 năm thể hình thế nào? Bức ảnh người phụ nữ đội mưa đứng trước cổng nhà khiến netizen nhòe nước mắt

Bức ảnh người phụ nữ đội mưa đứng trước cổng nhà khiến netizen nhòe nước mắtTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Tiêm chủng vaccine là biện pháp hữu hiệu để phòng bệnh sởi

Sức khỏe

14:15:03 19/03/2025

Bé trai sơ sinh bị bỏ rơi trong chòi trông cá giữa trời mưa rét

Netizen

14:10:46 19/03/2025

Sao Việt 19/3: Pha Lê tái phát trầm cảm, phải bán tháo quán ăn mới mở

Sao việt

13:49:17 19/03/2025

"Wonder Woman" Gal Gadot nhận sao trên Đại lộ Danh vọng

Sao âu mỹ

13:46:55 19/03/2025

"Bùng nổ" phim kinh dị Việt đầu năm 2025, liên tục đạt doanh thu trăm tỷ

Hậu trường phim

13:45:06 19/03/2025

Cha tôi, người ở lại - Tập 15: Bà ngoại mất, mẹ Nguyên và em gái gặp nạn

Phim việt

13:42:13 19/03/2025

Gây án từ mâu thuẫn khi tham gia giao thông

Pháp luật

13:40:31 19/03/2025

Kim Soo Hyun bị gần 1 triệu người quay lưng giữa bão thị phi chấn động

Sao châu á

13:38:39 19/03/2025

Quyết tâm không bỏ lọt tội phạm

Thế giới

13:30:25 19/03/2025

SOOBIN dùng văn mẫu tiếng Hàn nhắn nhủ đến các "công chúa", dân tình lập tức réo gọi 1 mỹ nhân Kpop

Nhạc việt

13:24:06 19/03/2025

Tìm thấy xác máy bay MH370 mất tích ở độ sâu 6000m: Tuyên bố gây sốc của một nhà khoa học?

Tìm thấy xác máy bay MH370 mất tích ở độ sâu 6000m: Tuyên bố gây sốc của một nhà khoa học? Nghệ sĩ Xuân Hinh: "Ngày xưa tôi rất đẹp nên mới tán được vợ, tình trường của tôi thì kinh lắm"

Nghệ sĩ Xuân Hinh: "Ngày xưa tôi rất đẹp nên mới tán được vợ, tình trường của tôi thì kinh lắm" Chồng Hoa hậu Vbiz khoe vòng và nhẫn vàng đeo trĩu cả tay sau đám cưới bí mật không một ai hay biết

Chồng Hoa hậu Vbiz khoe vòng và nhẫn vàng đeo trĩu cả tay sau đám cưới bí mật không một ai hay biết Vợ cùng con gái giết chồng tại nhà riêng

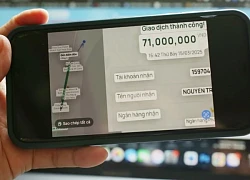

Vợ cùng con gái giết chồng tại nhà riêng Cuốc xe 71.000 đồng, người phụ nữ ở Vũng Tàu chuyển nhầm 71 triệu

Cuốc xe 71.000 đồng, người phụ nữ ở Vũng Tàu chuyển nhầm 71 triệu Vụ đoàn siêu xe của thẩm mỹ viện vượt đèn đỏ ở Đà Nẵng: Phạt 167 triệu đồng, tạm giữ 11 GPLX

Vụ đoàn siêu xe của thẩm mỹ viện vượt đèn đỏ ở Đà Nẵng: Phạt 167 triệu đồng, tạm giữ 11 GPLX Người phụ nữ Việt Nam chuyển dạ tại sân bay Hàn Quốc bị 12 bệnh viện từ chối tiếp nhận trong vòng 2 tiếng, phải sinh con ngay trên xe cấp cứu

Người phụ nữ Việt Nam chuyển dạ tại sân bay Hàn Quốc bị 12 bệnh viện từ chối tiếp nhận trong vòng 2 tiếng, phải sinh con ngay trên xe cấp cứu Xôn xao tin nhắn Quý Bình kiên quyết không cho con vào viện thăm, lý do là gì?

Xôn xao tin nhắn Quý Bình kiên quyết không cho con vào viện thăm, lý do là gì? Bạn bè tiếc thương cô gái 28 tuổi bị xe Mercedes tông tử vong ở TP.HCM: "Em đã cống hiến cả tuổi trẻ cho cộng đồng người khiếm thính"

Bạn bè tiếc thương cô gái 28 tuổi bị xe Mercedes tông tử vong ở TP.HCM: "Em đã cống hiến cả tuổi trẻ cho cộng đồng người khiếm thính"