“Nhà trả góp thì không phải nhà của mình” – Quan điểm sống thú vị của cô gái trẻ 27 tuổi và 5 mẹo chi tiêu chị em nào cũng nên dắt túi để tương lai ấm no, đủ đầy

Dùng thử 3 sản phẩm mùi trà sữa: Giá rẻ chưa đầy 100k, bôi xong nơm nớp lo kiến bu đầy người

Dùng thử 3 sản phẩm mùi trà sữa: Giá rẻ chưa đầy 100k, bôi xong nơm nớp lo kiến bu đầy người Trung tâm thương mại giảm giá sập sàn, người dân chen nhau mua sắm nghẹt thở

Trung tâm thương mại giảm giá sập sàn, người dân chen nhau mua sắm nghẹt thởChính vì luôn giữ cho mình tôn chỉ này mà cô gái trẻ đang từng bước đạt đến những thành tựu đáng nể trong chi tiêu, tiết kiệm.

Có nhiều quan điểm trong chuyện chi tiêu, đặc biệt với riêng khoản mua nhà, đất. Một vài người vì muốn sớm an cư lập nghiệp, ổn định cuộc sống mà chấp nhận hình thức trả góp trong nhiều năm.

Tuy nhiên, lại không thiếu những gia đình hay các bạn trẻ thích “tích tiểu thành đại”, tức là phải gom đủ số tiền mới quyết định mua nhà đất.

Với riêng Hiền (Yuki Phan), 27 tuổi, Hà Nội, từ lâu cô nàng này đã chọn hình thức tích góp, chi tiêu thứ 2, tức là đợi khi nào đủ tiền mới mua nhà đất. Đặc biệt, Yuki còn giữ cho mình quan điểm “chắc nịch”: “Nhà phải trả góp không phải nhà của mình, xe phải trả góp cũng không phải xe của mình.”

Hiện tại, Yuki vẫn chưa lập gia đình, sống cùng với bố mẹ và nuôi tới 4 chú mèo. Chia sẻ thêm về quan điểm của mình, Yuki cho biết:

Chân dung Hiền (Yuki Phan).

“Mình tư duy khác mọi người trong khoản này, tức là chừng nào có đủ 100% số tiền cần mua nhà đất, xe cộ… thì mới mua. Mình ở cùng bố mẹ (tự lập về các khoản sinh hoạt trong gia đình), ngày ngày đi làm bằng xe bus, chẳng khoe khoang được lên mạng xã hội nhưng tiết kiệm được nhiều lắm đấy!

Mai này khi có đủ tiền, Yuki thích mua nhà căn hộ 1 tầng để lau dọn cho dễ. Hoặc khi có dư tiền, mình lại suy nghĩ theo kiểu mình mua một nhà rồi cho thuê còn mình đi thuê nhà. Chắc chắn sẽ có phần lãi dư ra.”

Đồng thời, Yuki cũng tiết lộ thêm 5 bí quyết chi tiêu, tiết kiệm trong đời sống rất hữu ích cho chị em phụ nữ dù đã lập gia đình hay chưa.

#1: Nhận nhiều việc bên ngoài để tăng thu nhập

Trước đây Yuki từng làm cho Đại sứ quán và bây giờ cô theo đuổi sự nghiệp ở Start-up. Dù công việc tại hai nơi này khá bận bịu song Yuki vẫn cố gắng tranh thủ nhận thêm việc bên ngoài làm. Với vốn ngoại ngữ tốt nên chủ yếu công việc của Yuki liên quan tới biên dịch, phiên dịch.

Ngoài ra, Yuki còn tự mình viết sách để xuất bản. Cuốn tản văn mà Yuki đã hoàn thành và đưa tới công chúng là “Ở Hà Nội”. Ngoài ra, thi thoảng Yuki cũng viết trên các tờ báo dành cho giới trẻ. Cô nàng chia sẻ:

“Viết sách cũng có những thứ vất vả, không thể giàu xổi nhưng nó sẽ làm tiền đề cho phát triển tương lai cũng như tạo một nguồn thu ổn. Những cuốn càng dễ đọc thì sẽ càng dễ bán. Ngày trước cuốn “Ở Hà Nội” đã bán được 2000 bản thì mình thu về được tầm hơn 15 triệu đồng. Hoặc khi ra sách, danh tiếng của người viết tăng lên, họ có thể làm Influencer (người có sức ảnh hưởng) thậm chí là KOLs…

Video đang HOT

Viết lách là một nguồn thu dồi dào của Yuki.

Để ra sách, chúng ta cần thảo luận với nhà xuất bản, chẳng hạn mình có ý tưởng abc xyz này nọ xem họ hứng thu hay không. Hãy chú ý tới nội dung để nó hợp theo mùa – thời điểm xuất bản hay xu hướng thời cuộc. Thời gian chuẩn bị ra sách tầm 1 hoặc 2 tháng có khi lâu hơn vì còn thiết kế, in ấn nữa.”

Quả thực, viết lách là một công việc không yêu cầu quá khắt khe mà tập trung vào trải nghiệm, cách hành văn và tư duy của người sản xuất nội dung. Vì tính chất ít cứng nhắc nên nó hoàn toàn có thể là công việc chị em làm thêm được. Kể cả không viết sách, bạn vẫn nên tìm cho mình một công việc tay ngang để làm trong lúc rảnh rỗi. Biết đâu về lâu về dài đó sẽ có thể là nguồn thu dồi dào thì sao ?

#2: Cố định khoản tiết kiệm 20% tổng thu nhập mỗi tháng

Theo tính toán của Yuki, mỗi tháng tổng thu nhập của cô khoảng 25 – 30 triệu đồng (sau thuế), có tháng còn cao hơn, thậm chí gấp đôi khi vào mùa cao điểm. Trong đó, cô sẽ để dành 20% gửi tiết kiệm ngân hàng. Về tiêu chí lựa chọn gói tiết kiệm, Yuki đã tham khảo và gửi tại ngân hàng cũng như kỳ hạn mức cao nhất có thể.

#3: Nhất định không được tiếc phí bảo hiểm

Yuki đặc biệt nhấn mạnh đến yếu tố bảo hiểm. Cô cho biết: “Mỗi tháng nên dành ra một khoản mua bảo hiểm nhân thọ lẫn bảo hiểm y tế. Nhiều người sợ sệt không dám tìm hiểu vấn đề này vì nghi ngờ đa cấp, lừa đảo. Nhưng thực sự bảo hiểm chính là một cái lưới an toàn giúp mỗi chúng ta đề phòng trường hợp bất trắc. Điều quan trọng là phải tìm được tư vấn viên tử tế, cũng như trau dồi đủ kiến thức nhằm biết đọc, hiểu điều khoản hợp đồng cặn kẽ.”

Đối với riêng bản thân mình, Yuki chọn gói hỗ trợ hầu hết các bệnh hiểm nghèo, nhất là ung thư. Một năm tốn vào bảo hiểm khoảng 15 – 20 triệu thì sẽ được hỗ trợ tốt, đi khám định kỳ cũng được chi trả.

#4: Chọn bạn mà chơi

Điều này vô cùng quan trọng không chỉ ở khía cạnh chi tiêu, tiết kiệm mà ở toàn bộ các mặt của cuộc sống. Theo đó, công việc làm tay ngang, tư vấn gửi tiết kiệm ngân hàng hay đầu tư cho bảo hiểm của Yuki cũng đều do bạn bè hỗ trợ, tư vấn, giải đáp cặn kẽ. Hơn ai hết, họ rất hiểu Yuki đang cần gì, phù hợp với gì để giúp đỡ, tương trợ. Cuộc sống từ đây cũng suôn sẻ, tránh được tối đa rủi ro bị lừa đảo, mất quyền lợi oan uổng.

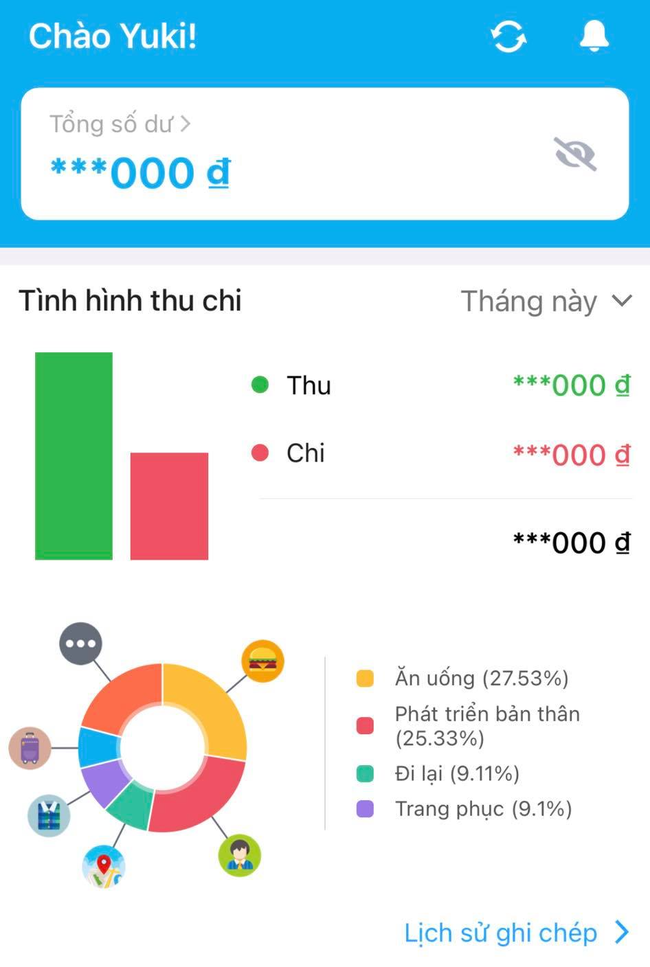

#5: Dùng ứng dụng để đo lường chi tiêu và cân đối hợp lý

Cũng giống như bao chị em khác, Yuki có sử dụng app quản lý, theo dõi chi tiêu. Ăn uống chiếm tỉ lệ nhiều nhất (gần 28%). Như đã nói, dù sống với bố mẹ nhưng Yuki ăn uống tự túc. Số tiền 28% này bao gồm cả mua những nguyên liệu làm bánh, gia vị, ăn sáng…

Ứng dụng mà Yuki dùng để ghi chép chi tiêu.

Phương tiện đi lại hay quần áo chỉ chiếm tỉ trọng nhỏ (18%) trong tổng tiền. Nhiều chị em đã tốn kha khá vào quần áo mà không thực sự cần đến, dẫn tới lãng phí và thâm hụt tiền quá mức.

Cuối cùng là hạng mục chăm sóc, phát triển bản thân (26%), bao gồm tất cả những mặt như đồ trang điểm, skincare, mua sách, đi cafe với bạn bè… Dùng app quản lý chắc chắn sẽ giúp bạn nhìn được mình đang chi tiêu đúng mức và hợp lý hay không, cũng như cần cân đối ở các hạng mục như thế nào.

Ngoài số tiền ổn định tiết kiệm hàng tháng, từ giờ tới cuối năm sau mục tiêu của Yuki là để dành được 100 triệu đồng. Cô chia sẻ bạn thân tổ chức đám cưới vào thời điểm đó ở nước ngoài, nên chính mình cũng cần đặt ra một mục tiêu mang tính chinh phục cao để thêm động lực cố gắng.

Hi vọng, sau những chia sẻ thiết thực của cô gái trẻ 27 tuổi này, mỗi chị em từ ngày hôm nay sẽ tính toán, chi tiêu và tiết kiệm hợp lý nhé!

Bí quyết tiết kiệm tiền lo tương lai cho con cực dễ dàng, cha mẹ đã biết?

Làm sao để tiết kiệm tiền lo cho tương lai của con và đem đến một môi trường giáo dục chất lượng nhất? Chỉ cần cha mẹ biết cách xây dựng kế hoạch, điều này sẽ hoàn toàn đơn giản và dễ dàng.

Xây dựng kế hoạch tiết kiệm tiền từ sớm

Thực tế đã chứng minh, các cặp vợ chồng sẽ có được nhiều tiền hơn khi bắt đầu tiết kiệm tiền học cho con từ sớm, đặc biệt là khi sử dụng lãi suất kép. Với khoản tiết kiệm này hàng năm bạn sẽ hưởng một khoản lãi suất không hề nhỏ và tăng thêm giá trị theo thời gian.

Do đó, cách tốt nhất ngay từ khi có con nhỏ cha mẹ nên chi tiêu hợp lý và có khoản tiền để dành. Theo chuyên gia tài chính bạn nên lập kế hoạch chi tiêu theo tỉ lệ:

- 30% dùng để tiết kiệm (trong đó bao gồm khoản để dành tiền học cho con sau này)

- 50% phục vụ nhu cầu cần thiết

- 20% dùng cho nhu cầu khác

Tuy nhiên đây chỉ là con số tham khảo, các cặp vợ chồng có thể chọn cho mình tỷ lệ phù hợp với điều kiện tài chính kinh tế cũng như nhu cầu của gia đình làm sao cân đối cho phù hợp với nhu cầu sinh hoạt và thu nhập hàng tháng.

Ảnh minh họa.

Gia tăng khoản tiết kiệm bằng cách đầu tư thông minh

Việc đầu tư gia tăng thu nhập chính là giúp tăng tiền tiết kiệm cho con một cách hiệu quả. Đây là nguồn sinh lợi trong tương lai mà cha mẹ không phải bỏ nhiều công sức lao động cũng như đem đến sự an tâm về mặt tài chính hơn.

Tuy nhiên việc đầu tư cũng mang lại không ít rủi ro tiềm ẩn. Vì vậy cha mẹ nên cân nhắc kỹ lưỡng kế hoạch đầu tư của mình, không nên dồn hết tiền để đầu tư vào một lĩnh vực mà nên chia nhỏ khoản tiết kiệm để đầu tư vào những kênh khác nhau. Bằng cách này, cặp vợ chồng sẽ hạn chế được rủi ro phát sinh ở mức thấp nhất.

Suy nghĩ tới việc tham gia bảo hiểm nhân thọ để đầu tư an toàn

Bảo hiểm nhân thọ được coi là hình thức tiết kiệm an toàn giúp đảm bảo tương lai sau này cho con cái. Khi tham gia bảo hiểm bạn chỉ cần bỏ ra 1 số tiền nhất định và ký kết hợp đồng có thời hạn. Lúc này, người tham gia bảo hiểm sẽ được hưởng quyền lợi về tài chính sau khi đáo hạn hợp đồng hoặc chẳng may gặp phải sự cố ngoài ý muốn...

Do đó lựa chọn sử dụng bảo hiểm nhân thọ là phương thức tiết kiệm tiền học cho con mà cha mẹ không nên bỏ lỡ. Bạn có thể tham khảo các công ty bảo hiểm uy tín hiện nay được nhiều người tin tưởng để lựa chọn.

Kiểm soát chi tiêu trong gia đình

Ảnh minh họa.

Muốn nâng số tiền tiết kiệm lên tối đa, bạn cần đánh giá lại các khoản chi hiện tại và định kỳ để tối ưu hóa. Và xem xét chúng đã hợp lý và khoa học hay chưa? Tuy thời gian ban đầu có chút khó khăn trong việc cân đối tài chính, nhưng sau đó sẽ ổn định dần và trở thành thói quen chi tiêu.

Chẳng hạn, bạn đừng chần chừ mà "xuống tay" cắt giảm những chi tiêu không cần thiết như: chi phí viễn thông, 3G khi nhà đã có wifi,...

Cẩn trọng với kế hoạch mua sắm trả góp

Gia đình nào cũng có nhu cầu tận hưởng một cuộc sống đầy đủ, tiện nghi. Tuy nhiên nếu muốn tương lai con bạn được đầy đủ hơn, các cặp vợ chồng buộc phải cân nhắc xem xét tài chính của mình trước khi quyết định mua sắm.

Để tránh "cháy túi" nên ưu tiên sắm vật dụng cần thiết trong gia đình, tránh "thích gì mua nấy". Đặc biệt hãy cẩn trọng với hình thức mua sắm trả góp bởi nó có thể khiến bạn còng lưng trả nợ trong suốt nhiều năm liền chỉ vì ham muốn sở hữu vật dụng nào đó nhất thời.

Ngoài ra, hình thức này còn có thể sẽ gây khó khăn trong việc chi tiêu sinh hoạt hàng ngày của gia đình, áp lực và gánh nặng trả lãi, nợ nần. Như vậy, kế hoạch tiết kiệm tiền học cho con sẽ bị phá sản một cách hoàn toàn.

Tích trữ vàng, tuyệt chiêu tiết kiệm tiền hiệu quả

Ngay từ khi còn nhỏ, trẻ có nhiều khoản tiền phát sinh liên quan trong cuộc sống như: tiền mừng tuổi, tiền người thân cho, tiền thưởng,... Cha mẹ nên thay con quản lý số tiền này, gom chúng lại và cộng thêm khoản tiết kiệm hàng tháng. Sau đó mua vàng tiết kiệm cho con.

Duy trì kế hoạch tiết kiệm hàng tháng bằng cách mua vàng này sẽ "tích tiểu thành đại", đảm bảo khi trẻ lớn sẽ có một khoản nho nhỏ để dành cho việc học và phát triển các tài năng cá nhân (nếu có).

Biệt thự 50 tỉ từng được Ngọc Trinh nhắc tới nhiều nhưng soi riêng hai phòng tắm mới thấy "khủng" thật sự, còn làm sẵn cho hẳn 2 bé con tương lai!  Được biết, phòng tắm riêng trong căn biệt thự của Ngọc Trinh được thiết kế không có cửa để ông xã cô trong tương lai có thể thoải mái ngắm. Theo dõi Ngọc Trinh và cuộc sống của cô, chắc hẳn nhiều người đã biết về căn biệt thư mà cô mới tậu hồi đầu năm 2020 với trị giá lên tới hơn...

Được biết, phòng tắm riêng trong căn biệt thự của Ngọc Trinh được thiết kế không có cửa để ông xã cô trong tương lai có thể thoải mái ngắm. Theo dõi Ngọc Trinh và cuộc sống của cô, chắc hẳn nhiều người đã biết về căn biệt thư mà cô mới tậu hồi đầu năm 2020 với trị giá lên tới hơn...

Dù tiết kiệm đến mấy bạn cũng nhất định phải chi tiền cho những khoản này

Dù tiết kiệm đến mấy bạn cũng nhất định phải chi tiền cho những khoản này Sao nghĩ ra câu hát "hết kháng chiến con còn chưa về, mẹ ơi vui lên, mẹ có đứa con anh hùng" hay thế nhỉ?14:09

Sao nghĩ ra câu hát "hết kháng chiến con còn chưa về, mẹ ơi vui lên, mẹ có đứa con anh hùng" hay thế nhỉ?14:09 Phụ huynh rơi nước mắt khi con gái hát cùng Mỹ Tâm ngày Đại lễ 2/9, niềm tự hào gia đình kể sao cho hết!02:15

Phụ huynh rơi nước mắt khi con gái hát cùng Mỹ Tâm ngày Đại lễ 2/9, niềm tự hào gia đình kể sao cho hết!02:15 Nam chính Mưa Đỏ bị đồng đội bỏ lại ngay tại sân vận động Mỹ Đình vì có 1 hành động "quá mắc cỡ"00:33

Nam chính Mưa Đỏ bị đồng đội bỏ lại ngay tại sân vận động Mỹ Đình vì có 1 hành động "quá mắc cỡ"00:33 Mỹ Tâm cất giọng đầy nội lực, cùng Double2T "rực cháy" ở concert quốc gia04:39

Mỹ Tâm cất giọng đầy nội lực, cùng Double2T "rực cháy" ở concert quốc gia04:39 Đây rồi màn đồng diễn được mong chờ nhất Đại lễ 2/9: Dàn nghệ sĩ hát liên khúc Khí Phách Việt Nam, Mỹ Tâm làm rung động triệu trái tim!13:13

Đây rồi màn đồng diễn được mong chờ nhất Đại lễ 2/9: Dàn nghệ sĩ hát liên khúc Khí Phách Việt Nam, Mỹ Tâm làm rung động triệu trái tim!13:13 Vợ sinh con 1 tháng, bắt quả tang chồng quạt cho tiểu tam ngủ ngoài đường: Trước đây cũng suýt là... tiểu tam00:18

Vợ sinh con 1 tháng, bắt quả tang chồng quạt cho tiểu tam ngủ ngoài đường: Trước đây cũng suýt là... tiểu tam00:18 Khối Quân nhân Trung Quốc hát vang "Như có Bác trong ngày đại thắng"00:55

Khối Quân nhân Trung Quốc hát vang "Như có Bác trong ngày đại thắng"00:55 Mỹ Tâm gây sốt13:13

Mỹ Tâm gây sốt13:13 Tang lễ diễn viên Ngọc Trinh: NS Thành Lộc - Việt Hương đến tiễn biệt, dàn sao gửi hoa chia buồn00:35

Tang lễ diễn viên Ngọc Trinh: NS Thành Lộc - Việt Hương đến tiễn biệt, dàn sao gửi hoa chia buồn00:35 Hai nghệ sĩ trẻ vinh dự trình diễn từ Đại lễ A50 tới A80: Đây chính là "trai tài gái giỏi" được Tổ quốc tin tưởng!16:29

Hai nghệ sĩ trẻ vinh dự trình diễn từ Đại lễ A50 tới A80: Đây chính là "trai tài gái giỏi" được Tổ quốc tin tưởng!16:29 Đám tang diễn viên Ngọc Trinh: NS Công Ninh khóc nghẹn, Quách Ngọc Tuyên ngồi thất thần, Nam Thư cùng dàn sao đến viếng00:38

Đám tang diễn viên Ngọc Trinh: NS Công Ninh khóc nghẹn, Quách Ngọc Tuyên ngồi thất thần, Nam Thư cùng dàn sao đến viếng00:38Tin đang nóng

Tang lễ NSƯT Ngọc Trinh: Hình ảnh cha già run rẩy tiễn con gây nghẹn ngào

Tang lễ NSƯT Ngọc Trinh: Hình ảnh cha già run rẩy tiễn con gây nghẹn ngào Điều ít biết về "người đàn ông đặc biệt" luôn theo sát Mỹ Tâm nhiều năm qua

Điều ít biết về "người đàn ông đặc biệt" luôn theo sát Mỹ Tâm nhiều năm qua YouTuber vây quanh nơi hỏa táng Ngọc Trinh, người nhà cầu xin

YouTuber vây quanh nơi hỏa táng Ngọc Trinh, người nhà cầu xin Đề nghị truy tố hoa hậu Thùy Tiên, Quang Linh Vlogs

Đề nghị truy tố hoa hậu Thùy Tiên, Quang Linh Vlogs Mỹ nhân U60 gây sửng sốt với body như gái 20, vì 14 người đàn ông mà lâm cảnh tan tành

Mỹ nhân U60 gây sửng sốt với body như gái 20, vì 14 người đàn ông mà lâm cảnh tan tành Nam ca sĩ bị bạn mời uống nước chứa chất cấm: Tuổi 50 hôn nhân viên mãn bên vợ là học trò, kém 12 tuổi

Nam ca sĩ bị bạn mời uống nước chứa chất cấm: Tuổi 50 hôn nhân viên mãn bên vợ là học trò, kém 12 tuổi Hoàng Dung đẹp nhất màn ảnh tự vẫn vì tình, phải 40 năm sau sự thật mới được hé lộ

Hoàng Dung đẹp nhất màn ảnh tự vẫn vì tình, phải 40 năm sau sự thật mới được hé lộ Máy bay vận tải quân sự Nga hạ cánh khẩn cấp

Máy bay vận tải quân sự Nga hạ cánh khẩn cấpTin mới nhất

Bóc giá xế hộp Quốc Trường "Về nhà đi con" thường xuyên lái đi dạo phố

Quạt sưởi cho diện tích lớn

Khởi động chiến dịch hỗ trợ 10.000 mẹ bỉm sữa bán hàng online

Thứ quả đen sì, trước rụng đầy đồi thành đặc sản "gây nghiện" được chị em săn lùng

"Hồi sinh" thần kỳ thứ tưởng đã biến mất ở Việt Nam, nhiều người "ôm tiền khủng"

Sầu riêng tăng giá kỷ lục, thương lái lùng mua, nông dân tiếc "hùi hụi"

Không theo số đông, gia đình trẻ tậu được nhà vì tư duy làm liều

Hà Nội chuyển rét đậm: Áo phao đại hàn đắt khách, chủ shop 3 ngày bán được nghìn chiếc thu lợi trăm triệu

Loạt tủ lạnh cỡ lớn giảm giá mạnh

Mùa Noel ghé thăm căn hộ view sông Hồng tuyệt đẹp với từng góc nhỏ ấm cúng, sang trọng của cặp vợ chồng trẻ

Đem đất sét về nặn chơi, quyết không bán dù khách "đòi" mua

Nhộn nhịp thị trường đồ trang trí, quà tặng Noel

Có thể bạn quan tâm

Bắt giữ nữ nghi phạm buôn ma túy từng hai lần ngồi tù ở Hải Phòng

Pháp luật

00:44:02 05/09/2025

Những bàn tay "khổng lồ" ở bãi biển Thanh Hóa bị sóng đánh nghiêng ngả

Tin nổi bật

00:27:31 05/09/2025

Phạm Quỳnh Anh tung full đoạn chat đáp trả Bảo Anh, giải thích lý do im lặng nhưng netizen vẫn "ném đá" không ngừng vì 1 chi tiết

Sao việt

00:18:23 05/09/2025

Buổi chiếu đặc biệt nhất của Mưa Đỏ: Hàng ghế trống, balo, hoa cúc trắng và khoảnh khắc cúi đầu trước lịch sử

Hậu trường phim

23:54:25 04/09/2025

Ngự Trù Của Bạo Chúa: Đẹp và nhạt như chính diễn xuất của Yoona

Phim châu á

23:51:40 04/09/2025

Dàn "ngựa sắt" giúp binh sĩ Ukraine luồn lách vào phòng tuyến Nga

Thế giới

23:46:48 04/09/2025

Nhiều người nguy kịch, trên cơ thể có vết cắn của một loại rắn độc

Sức khỏe

22:49:36 04/09/2025

Bất ngờ trước mặt mộc của Lưu Diệc Phi

Sao châu á

22:09:35 04/09/2025

Trang Pháp ngất xỉu ở Sao nhập ngũ

Tv show

21:59:36 04/09/2025

Mỗi lần được chồng khen ngợi, tôi chỉ muốn quỳ xuống xin anh ly hôn

Góc tâm tình

21:54:52 04/09/2025

Sức khoẻ của nghệ sĩ Ngọc Trinh trước khi qua đời: Nhập viện cấp cứu và thở máy, hôn mê sâu suốt 10 ngày

Sức khoẻ của nghệ sĩ Ngọc Trinh trước khi qua đời: Nhập viện cấp cứu và thở máy, hôn mê sâu suốt 10 ngày Nữ Tiktoker nhảy lầu tự tử, hành động gây bàng hoàng ở TPHCM

Nữ Tiktoker nhảy lầu tự tử, hành động gây bàng hoàng ở TPHCM Vệ sĩ của Mỹ Tâm

Vệ sĩ của Mỹ Tâm Hot nhất Weibo sáng nay: "Đệ nhất mỹ nữ Bắc Kinh" cưới chồng cũ Triệu Lệ Dĩnh?

Hot nhất Weibo sáng nay: "Đệ nhất mỹ nữ Bắc Kinh" cưới chồng cũ Triệu Lệ Dĩnh? Tâm thư xúc động của khối trưởng quân nhân Nga: "Tôi thật sự muốn được ôm từng người và chụp chung một bức ảnh"

Tâm thư xúc động của khối trưởng quân nhân Nga: "Tôi thật sự muốn được ôm từng người và chụp chung một bức ảnh" Diễn viên ở nhà 1.800m2 đẹp như resort: Gia tộc lừng lẫy, 51 tuổi lại độc thân, con gái xinh như hoa hậu

Diễn viên ở nhà 1.800m2 đẹp như resort: Gia tộc lừng lẫy, 51 tuổi lại độc thân, con gái xinh như hoa hậu "Hoạ mi tóc nâu" Mỹ Tâm: Nữ doanh nhân kín tiếng, sở hữu khối tài sản khủng

"Hoạ mi tóc nâu" Mỹ Tâm: Nữ doanh nhân kín tiếng, sở hữu khối tài sản khủng Triệu Vy xơ xác khó tin, ái nữ 15 tuổi có động thái lạ gây hoang mang giữa lúc mẹ sa cơ thất thế

Triệu Vy xơ xác khó tin, ái nữ 15 tuổi có động thái lạ gây hoang mang giữa lúc mẹ sa cơ thất thế