Có nên lạc quan về kinh tế toàn cầu 2024?

EU và Anh hoàn tất đàm phán về giải quyết tình trạng di cư trái phép

EU và Anh hoàn tất đàm phán về giải quyết tình trạng di cư trái phép Khả năng tái cử của Donald Trump và cuộc khủng hoảng đang rình rập châu Âu

Khả năng tái cử của Donald Trump và cuộc khủng hoảng đang rình rập châu ÂuTrước một thế giới đang trải qua những biến đổi sâu sắc, các cá nhân, cộng đồng và doanh nghiệp đang phải đối mặt với những thách thức do vô số cú sốc thực tại mang lại.

Từ những thay đổi địa chính trị đến những lo ngại cấp bách về biến đổi khí hậu và sự phát triển của trí tuệ nhân tạo, những thay đổi sâu sắc về cấu trúc đang diễn ra một cách rõ ràng.

Nhưng ngay cả giữa một thế giới đầy rẫy những vấn đề và thách thức, vẫn có những lý do để tìm thấy hy vọng và những điều đáng lạc quan. Dưới đây là một số điểm sáng đáng chú ý trên toàn cầu cho năm 2024.

Mỹ tăng trưởng bất ngờ

Nền kinh tế Mỹ trong năm 2024 sẽ vẫn phải đối mặt với những rủi ro và thách thức thực sự, từ cuộc chiến Ukraine, xung đột Israel- Hamas đến thị trường nhà ở giá rẻ nhất trong một thế hệ. Tuy nhiên, vẫn có những lý do hữu hình để lạc quan về nền kinh tế trong năm nay, với những động lực dễ nhận thấy hơn so với một năm trước.

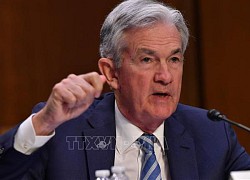

Chủ tịch FED khẳng định sẽ duy trì lãi suất ở mức ổn định.

Báo cáo ban đầu về GDP quý IV của Mỹ tốt hơn dự kiến – tỷ lệ hàng năm là 3,3%, cao hơn nhiều so với kỳ vọng là 2% – mặc dù giảm so với mức 4,9% hàng năm của quý III. Ngoài ra, chỉ số Nhà quản lý mua hàng (PMI) của Mỹ do S&P Global đưa ra lần đầu tiên chuyển sang vùng mở rộng kể từ tháng 4/2023, đạt mức cao nhất kể từ tháng 10/2022. Chỉ số dịch vụ cũng vượt qua kỳ vọng, và các đơn đặt hàng lâu bền không bao gồm vận tải đã vượt kỳ vọng trong tháng 12.

Lạm phát đã hạ nhiệt đến mức Cục Dự trữ liên bang (FED) đã phải tạm dừng các đợt tăng lãi suất quy mô lớn vốn có nguy cơ làm chệch hướng nền kinh tế và khiến các nhà đầu tư lo lắng. Các quan chức FED thậm chí còn đang cân nhắc việc cắt giảm lãi suất vào năm 2024, một kết quả có thể dẫn đến lời tuyên bố chiến thắng trong cuộc chiến chống lạm phát.

Chỉ số giá cả của chi phí tiêu dùng cá nhân (PCE) vào tháng 12, thước đo lạm phát ưa thích của Cục Dự trữ liên bang, đã giảm xuống dưới 3% so với cùng kỳ năm trước – mức thấp nhất kể từ tháng 3/2021. Điều này nhấn mạnh những tiến bộ rất đáng kể đã đạt được trong việc kiềm chế lạm phát của Mỹ.

Trong cuộc khảo sát vừa được Reuters thực hiện, 86 trong số 123 nhà kinh tế được hỏi ý kiến đã dự báo FED sẽ giữ nguyên mức lãi suất tại cuộc họp chính sách trong tháng 1/2024. Nhưng thực tế đã ngược lại. Lần cắt giảm đầu tiên có thể được thực hiện từ quý II/2024, khả năng cao sẽ diễn ra từ tháng 6. Theo các chuyên gia, những nhận định này được đưa ra trong bối cảnh nền kinh tế lớn nhất thế giới liên tục đón nhận những tin tức tích cực trong vài ngày qua.

Trên thực tế, nhiều người ở Phố Wall và Washington từng dự đoán lạm phát sẽ hạ nhiệt sau khi đạt mức cao nhất trong 4 thập kỷ vào tháng 6/2022. Tuy nhiên, ít ai dám dự đoán là xu thế này sẽ diễn ra nhanh đến mức như vậy. Giá tiêu dùng tăng 3,1% so với cùng kỳ trong tháng 11/2023, giảm mạnh từ mức 9,1% vào tháng 6/2022. Nhà kinh tế học Ian Shepherdson gần đây đã viết trong một báo cáo rằng tốc độ hạ nhiệt lạm phát là “đáng chú ý”.

Video đang HOT

Về phần mình, Mark Zandi, nhà kinh tế trưởng tại Moody’s Analytics, nói với CNN rằng ông kỳ vọng lạm phát sẽ quay trở lại gần mục tiêu 2% của Cục Dự trữ liên bang vào cuối năm 2024.

Ngoài ra, Mark Zandi cho biết thêm rằng trong tuần giữa tháng 1, số đơn xin trợ cấp thất nghiệp lần đầu, thể hiện cho tỷ lệ sa thải, vẫn ở mức thấp lịch sử, thấp nhất trong 16 tháng qua, với chỉ 218.000 đơn, một dấu hiệu cho thấy nhiều người sử dụng lao động không muốn sa thải những công nhân mà họ có.

Về tương quan giữa tiền lương và vật giá, trong phần lớn quá trình phục hồi kinh tế sau đại dịch, giá cả tại Mỹ đã tăng nhanh hơn tiền lương, có nghĩa là tiền lương thực tế, được điều chỉnh theo lạm phát, đã giảm. Tuy nhiên, xu hướng này đã bắt đầu thay đổi gần đây, khi tiền lương bắt kịp với lạm phát. Chuyên gia Zandi bày tỏ sự lạc quan rằng tiền lương thực tế sẽ duy trì đà tăng vào năm 2024. Zandi nói: “Khi thời gian trôi qua và lạm phát vẫn ở mức thấp, thu nhập sẽ bắt kịp và vượt qua lạm phát. Mọi người sẽ bắt đầu cảm thấy mọi thứ ngày càng tốt hơn”.

Dấu hiệu cải thiện ở khu vực đồng euro

Tại châu Âu, cuộc khảo sát về Chỉ số Nhà quản trị mua hàng (PMI) gần đây nhất của Khu vực đồng euro cho thấy PMI trong lĩnh vực sản xuất đã cải thiện lên 46,6%, mức cao nhất trong 10 tháng. Mặc dù điều đó chỉ có nghĩa là sự suy giảm trong lĩnh vực sản xuất đang giảm bớt, nhưng đây vẫn là tín hiệu đáng để lạc quan. Ngoài ra, PMI sản xuất của Đức tuy vẫn còn yếu nhưng đang ở mức cao nhất trong 8 tháng. Có lẽ quan trọng hơn, cuộc khảo sát vào tháng 1/2024 cũng cho thấy tâm lý lạc quan của các doanh nghiệp trong khu vực đồng euro đã cải thiện trong tháng thứ tư liên tiếp – và đang ở mức cao nhất kể từ tháng 5/2023.

Theo giải thích của Tiến sĩ Cyrus de la Rubia, Nhà kinh tế trưởng tại Ngân hàng Thương mại Hamburg, nơi thực hiện khảo sát về PMI của khu vực này, “năm mới 2024 đã bắt đầu với những tin tức tích cực cho khu vực đồng euro khi quỹ đạo đi xuống của hoạt động sản xuất từng được chứng kiến trong năm qua đã ghi nhận sự khởi sắc. Sự thay đổi tích cực này thể hiện rõ qua các chỉ số chính như sản lượng, việc làm và số lượng đơn đặt hàng mới. Đáng chú ý, lĩnh vực xuất khẩu, vốn đóng vai trò nòng cốt trong viêc thúc đẩy sự cải thiện của khu vực, thể hiện tình trạng tốt hơn so với cuối năm trước.

Tác động từ cuộc khủng hoảng Biển Đỏ

Từ góc độ kinh tế, sự gián đoạn các hoạt động vận chuyển ở Biển Đỏ không gây ra nhiều tác động như người ta dự đoán. Chủ tịch Ngân hàng Trung ương châu Âu (ECB) Christine Lagarde lưu ý rằng mặc dù tình trạng xung đột tiếp diễn trong khu vực sẽ gây thêm rủi ro cho vận chuyển và giá năng lượng/hàng hóa, tác động lạm phát của các vấn đề vận chuyển hàng hóa ở Biển Đỏ cho đến nay vẫn tương đối khiêm tốn.

Thế giới đã có sự chuẩn bị tốt hơn cho cuộc khủng hoảng ở Biển Đỏ.

Bà nói: “Chúng tôi đang quan sát rất cẩn thận vì chúng tôi đang thấy điều mà tất cả các bạn đang quan sát, đó là chi phí vận chuyển ngày càng tăng, độ trễ giao hàng ngày càng dài và trong khi tất cả chúng ta đều biết rằng song song với năng lực vận chuyển ngày càng lớn hơn so với năm 2020 và 2021, thì chi phí và lệ phí cũng đang tăng lên. Bây giờ, tôi nghĩ hầu hết các nhà quan sát đều đồng ý nói rằng các tác động chỉ ở mức vừa phải”.

Theo bà, hầu như tất cả các thước đo lạm phát cơ bản đều giảm thêm trong tháng 12. Các thước đo về kỳ vọng lạm phát ngắn hạn đã giảm rõ rệt, trong khi các thước đo về kỳ vọng lạm phát dài hạn hầu hết ở mức khoảng 2%.

Bà nói thêm: “Đối với tôi, có vẻ như ECB đang kiểm tra tất cả các mục quan trọng nhất của mình. Bây giờ, tôi không kỳ vọng ECB sẽ cắt giảm lãi suất trước FED, nhưng tôi thực sự kỳ vọng ECB sẽ bắt đầu cắt giảm ngay sau đó và điều đó là đủ để đảm bảo lãi suất không cao hơn trong thời gian dài.

Tương tự, trong cuộc khảo sát PMI chớp nhoáng của S&P Global/HCOB khu vực đồng euro đã lưu ý rằng tác động đến chuỗi cung ứng chắc chắn là tiêu cực – nhưng không tiêu cực như dự kiến. Báo cáo của S&P Global/HCOB cho biết: “Các cuộc tấn công dai dẳng của phiến quân Houthi vào các tàu thương mại di chuyển trên Biển Đỏ là gây ra những tác động rõ rệt đến chuỗi cung ứng… Tuy nhiên, nhiều báo cáo khác nhau trong ngành chỉ ra rằng các doanh nghiệp không còn mất cảnh giác như trước đây vì đã rút ra bài học từ những gián đoạn trong quá khứ.

Nhiều người đã chủ động đa dạng hóa nhà cung cấp của mình trên khắp các khu vực địa lý và doanh nghiệp, giảm thiểu tác động tiềm tàng từ những thách thức không lường trước được như vậy. Có vẻ như chúng ta đang nhìn thấy một điều gì đó không khác xa với khái niệm kinh tế về “sự hủy diệt mang tính sáng tạo”. Những thay đổi và cải tiến được thực hiện đối với chuỗi cung ứng nhằm đối phó với các lỗ hổng liên quan đến COVID-19 đã giúp các doanh nghiệp được trang bị tốt hơn để xử lý thách thức hiện tại đối với chuỗi cung ứng mà các cuộc tấn công ở Biển Đỏ gây ra.

Biến chuyển đến từ Trung Quốc và Nhật Bản

Từ lâu, chúng ta đã kỳ vọng rằng nhiều biện pháp kích thích hơn của Trung Quốc có thể đóng vai trò quyết định đối với hoạt động của thị trường vào năm 2024. Tuần trước đã đưa ra một số lý do để lạc quan hơn về chứng khoán Trung Quốc vào năm 2024.

Ngân hàng Nhân dân Trung Quốc tuyên bố sẽ giảm lượng tiền mà những người cho vay của nước này bắt buộc phải giữ dự trữ, bắt đầu có hiệu lực từ ngày 5/2. Điều này nhằm đáp lại tình trạng tăng trưởng tín dụng chậm chạp, nhưng nó có thể có “hiệu ứng tích cực” trong việc cải thiện tâm lý thị trường.

Các cơ quan quản lý Trung Quốc đã công bố hạn chế bán khống cổ phiếu Trung Quốc – một dấu hiệu cho thấy các nhà hoạch định chính sách đang rất tập trung vào việc chấm dứt tình trạng suy yếu của thị trường chứng khoán. Có vẻ như với sự định giá ở mức thấp lịch sử, những biện pháp như vậy có thể là chất xúc tác tích cực đáng kể.

Ngoài ra, Bloomberg đưa tin các nhà hoạch định chính sách Trung Quốc đang xem xét thực hiện chương trình mua cổ phiếu trị giá 278 tỷ USD, một động thái tương tự như chương trình hỗ trợ mua cổ phiếu năm 2015 của nước này.

Trong khi các nền kinh tế phát triển phương Tây đang tập trung vào việc kiềm chế lạm phát thì Nhật Bản lại quan tâm đến việc duy trì lạm phát cao hơn với mức độ vừa phải sau khi bị mắc kẹt trong môi trường tăng trưởng thấp/lạm phát thấp/tỷ lệ thấp trì trệ trong nhiều thập kỷ. Các cuộc đàm phán về lương hàng năm, được gọi là “shunto”, được coi là rất quan trọng để đạt được mục tiêu đó. Có nhiều hy vọng rằng các cuộc đàm phán năm nay, vốn vừa mới diễn ra, sẽ dẫn đến mức tăng lương lớn nhất trong nhiều thập kỷ. Thành tựu như vậy sẽ là điều tích cực cho nền kinh tế Nhật Bản.

Tăng trưởng xanh

Một trong những điểm sáng nữa của năm 2024 cần phải đến, theo Ludovic Subran, chuyên gia kinh tế trưởng tại Allianz SE, là nguồn năng lượng mà tăng trưởng xanh mang lại: quá trình chuyển đổi sang một nền kinh tế bền vững hơn. Ông phát biểu trước những người tham gia Diễn đàn Davos mới đây: “Ngay cả khi quá trình này được cung cấp bởi tiền đầu tư công, tôi nghĩ vẫn còn rất nhiều việc phải làm. Tôi cảm thấy rất tích cực về điều này; chúng tôi đã thấy rất nhiều cải tiến xuất hiện trên thị trường”.

Quá trình chuyển đổi xanh dự kiến sẽ tạo ra thêm hàng chục triệu việc làm.

Trong năm 2023, đầu tư của chính phủ và khu vực tư nhân vào công nghệ xanh đã tạo ra động lực cho một số nền kinh tế, ngoại trừ ở Mỹ. Nhưng quá trình chuyển đổi màu xanh sẽ mang lại những cơ hội lớn hơn trong năm tới. Ví dụ, theo báo cáo Rủi ro Toàn cầu năm 2024, quá trình chuyển đổi xanh được ước tính sẽ tạo ra hơn 30 triệu việc làm vào năm 2030. Và nghiên cứu từ Arup và Oxford Economics cho thấy rằng đến năm 2050, các công việc ty và ngành công nghiệp tạo điều kiện cho quá trình chuyển đổi hướng xanh đến phát khí bằng 0 có thể có giá trị tăng lên hơn 10 tỷ lệ USD – khoảng 5% GDP.

Kịch bản Fed ngừng tăng lãi suất có thể xảy ra sớm

Quan chức Cục Dự trữ liên bang Mỹ (Fed) đang cân nhắc kịch bản ngừng tăng lãi suất.

Trụ sở Cục Dự trữ Liên bang Mỹ (FED) tại Washington DC. Ảnh: AFP/TTXVN

Chủ tịch Fed tại Philadelphia Patrick Harker cho biết Fed có thể ngừng tăng lãi suất nhằm ngăn ngừa các vấn đề bất ngờ đối với nền kinh tế nhưng lãi suất sẽ cần duy trì ở mức cao hiện nay trong một thời gian. Phát biểu tại sự kiện do Tạp chí Kinh doanh Philadelphia tổ chức ngày 8/8, ông Patrick Harker cho biết nếu không có dữ liệu mới đáng báo động nào từ nay đến giữa tháng 9, thì Fed nên kiên nhẫn, giữ lãi suất ổn định và để các chính sách tiền tệ đã thực hiện phát huy tác dụng.

Trong khi đó, Chủ tịch Fed tại Richmond Thomas Barkin cho rằng còn quá sớm để nói rằng liệu Fed có tăng lãi suất tại cuộc họp tháng 9 hay không. Phát biểu tại một sự kiện của Phòng Thương mại tại Virginia, ông Barkin cho rằng ông nghiêng về phương án đợi đến cuộc họp tháng 9 rồi mới quyết định. Trước cuộc họp, Fed sẽ nhận được hai báo cáo về tình hình lao động và hai báo cáo về tình hình lạm phát, trong đó một báo cáo sẽ được đưa ra vào ngày 10/8. Ông Barkin cho rằng sau khi các báo cáo được đưa ra thì Fed mới có cơ sở để đánh giá tình hình kinh tế Mỹ. Ông cũng cho rằng có thể vào một thời điểm nào đó trong năm 2024 thì Fed sẽ bắt đầu hạ lãi suất.

Tại cuộc họp vào tháng 7/2023, Fed đã tăng lãi suất lên mức 5,25 - 5,5%, mức cao nhất trong 22 năm. Các chuyên gia đang kỳ vọng Fed sẽ có thể kết thúc chiến dịch tăng lãi suất. Dù vậy, không phải tất cả các quan chức Fed đều thống nhất với ý kiến rằng Fed có thể sớm kết thúc việc tăng lãi suất. Thống đốc Fed Michelle Bowman trước đó đã cho rằng Fed cần tiếp tục tăng lãi suất nếu cần để khôi phục hoàn toàn sự ổn định của giá cả.

Cuộc họp tiếp theo của Fed để thảo luận về lãi suất dự kiến sẽ diễn ra trong hai ngày 19-20/9. Trước đó, Fed đã để ngỏ khả năng có thể tiếp tục nâng lãi suất để ứng phó lạm phát tăng cao. Thống đốc Fed Michelle Bowman cho biết có thể sẽ cần tăng thêm lãi suất để "hạ nhiệt" lạm phát, ngay sau khi Fed nâng lãi suất lên mức cao nhất kể từ năm 2001. Thống đốc Fed Michelle Bowman cho biết bà ủng hộ quyết định của Ủy ban Thị trường mở liên bang (FOMC), cơ quan hoạch định chính sách của Fed, về việc tăng lãi suất vào tháng 7/2023 do số liệu kinh tế mạnh và lạm phát vẫn tăng và cho rằng việc tăng lãi suất bổ sung có thể sẽ cần thiết để đưa lạm phát giảm xuống mục tiêu 2% của FOMC.

Bà Michelle Bowman cũng cho biết chính sách tiền tệ không nằm trong lộ trình định sẵn mà các nhà hoạch định chính sách sẽ căn cứ vào các dữ liệu mới nhất của nền kinh tế để đưa ra quyết định.

Fed sẽ có 3 cuộc họp nữa trong năm 2023 và cuộc họp gần nhất là vào tháng 9. Bà cho biết các ngân hàng cũng vẫn tiếp tục tăng cường cho vay đối với những hộ gia đình và doanh nghiệp, mặc dù với tốc độ chậm hơn so với thời điểm lãi suất thấp hơn.

Chủ tịch Fed để ngỏ khả năng tăng lãi suất liên tiếp  Phát biểu tại Hội nghị ngân hàng trung ương tại Bồ Đào Nha ngày 28/6, Chủ tịch Cục Dự trữ Liên bang Mỹ (Fed) Jerome Powell đã để ngỏ khả năng tăng lãi suất liên tiếp tại các cuộc họp sắp tới để hạ nhiệt nền kinh tế. Chủ tịch Ngân hàng Dự trữ Liên bang Mỹ (FED) Jerome Powell. Ảnh: AFP/TTXVN Fed...

Phát biểu tại Hội nghị ngân hàng trung ương tại Bồ Đào Nha ngày 28/6, Chủ tịch Cục Dự trữ Liên bang Mỹ (Fed) Jerome Powell đã để ngỏ khả năng tăng lãi suất liên tiếp tại các cuộc họp sắp tới để hạ nhiệt nền kinh tế. Chủ tịch Ngân hàng Dự trữ Liên bang Mỹ (FED) Jerome Powell. Ảnh: AFP/TTXVN Fed...

Tin liên quan

Những điểm nóng đang 'tích tụ' thành một cuộc chiến lớn ở Trung Đông

Những điểm nóng đang 'tích tụ' thành một cuộc chiến lớn ở Trung Đông Quan chức Fed cảnh báo về việc cắt giảm lãi suất quá sớm

Quan chức Fed cảnh báo về việc cắt giảm lãi suất quá sớm Ngoại trưởng Mỹ thăm Trung Đông giữa lúc căng thẳng leo thang

Ngoại trưởng Mỹ thăm Trung Đông giữa lúc căng thẳng leo thang Fed đưa phán quyết về lãi suất, Chủ tịch Jerome Powell nhấn mạnh một điều 'khó xảy ra'

Fed đưa phán quyết về lãi suất, Chủ tịch Jerome Powell nhấn mạnh một điều 'khó xảy ra' Iran phủ nhận đứng sau vụ tấn công khiến 3 binh sĩ Mỹ thiệt mạng ở Jordan

Iran phủ nhận đứng sau vụ tấn công khiến 3 binh sĩ Mỹ thiệt mạng ở Jordan Căng thẳng tiếp tục leo thang, Biển Đỏ vẫn chưa 'yên sóng'

Căng thẳng tiếp tục leo thang, Biển Đỏ vẫn chưa 'yên sóng'

Ý tưởng gây sốc của Tổng thống Trump về Dải Gaza08:59

Ý tưởng gây sốc của Tổng thống Trump về Dải Gaza08:59 Hé lộ kế hoạch mới của ông Trump về xung đột Nga-Ukraine08:31

Hé lộ kế hoạch mới của ông Trump về xung đột Nga-Ukraine08:31 Iran công bố tên lửa đạn đạo mới nhất08:23

Iran công bố tên lửa đạn đạo mới nhất08:23 Phản ứng dữ dội sau đề xuất chấn động của ông Trump về Gaza08:43

Phản ứng dữ dội sau đề xuất chấn động của ông Trump về Gaza08:43 Ông Trump rút Mỹ khỏi cơ quan trực thuộc Liên Hiệp Quốc08:04

Ông Trump rút Mỹ khỏi cơ quan trực thuộc Liên Hiệp Quốc08:04 Ông Trump cấm người chuyển giới tham gia các môn thể thao dành cho nữ08:45

Ông Trump cấm người chuyển giới tham gia các môn thể thao dành cho nữ08:45 Nga sắp cho chạy thử 'chiến hạm mạnh nhất thế giới' sau cuộc đại tu?10:04

Nga sắp cho chạy thử 'chiến hạm mạnh nhất thế giới' sau cuộc đại tu?10:04 Triều Tiên lần đầu chỉ trích chính quyền Tổng thống Trump08:06

Triều Tiên lần đầu chỉ trích chính quyền Tổng thống Trump08:06 Rộ tin ông Putin muốn gặp ông Trump ở UAE hoặc Ả Rập Xê Út10:29

Rộ tin ông Putin muốn gặp ông Trump ở UAE hoặc Ả Rập Xê Út10:29 Mỹ chuẩn bị kế hoạch rút quân khỏi Syria?02:37

Mỹ chuẩn bị kế hoạch rút quân khỏi Syria?02:37 Ông Trump được tặng máy nhắn tin bằng vàng, ca ngợi 'chiến dịch tuyệt vời' của Israel08:58

Ông Trump được tặng máy nhắn tin bằng vàng, ca ngợi 'chiến dịch tuyệt vời' của Israel08:58Tiêu điểm

Cơn bão sa thải bắt đầu ở Mỹ, 200.000 người sẽ mất việc trong đợt đầu tiên

Cơn bão sa thải bắt đầu ở Mỹ, 200.000 người sẽ mất việc trong đợt đầu tiên Mỹ đã đổi tên Vịnh Mexico, nhưng thực tế ai đang kiểm soát vịnh này?

Mỹ đã đổi tên Vịnh Mexico, nhưng thực tế ai đang kiểm soát vịnh này? Thêm nhiều nạn nhân thương vong trong vụ nổ khí gas tại Đài Loan

Thêm nhiều nạn nhân thương vong trong vụ nổ khí gas tại Đài Loan Nga cảnh báo kịch bản có thể dẫn đến "tận thế hạt nhân"

Nga cảnh báo kịch bản có thể dẫn đến "tận thế hạt nhân" Mỹ công bố kế hoạch áp thuế với hàng loạt quốc gia

Mỹ công bố kế hoạch áp thuế với hàng loạt quốc gia Tổng thống Trump trấn an Kiev sau tuyên bố gây sốc về chấm dứt chiến tranh Ukraine

Tổng thống Trump trấn an Kiev sau tuyên bố gây sốc về chấm dứt chiến tranh Ukraine Nga đáp trả "tối hậu thư" của Mỹ về Ukraine

Nga đáp trả "tối hậu thư" của Mỹ về Ukraine Slovakia: Ukraine mua khí đốt Nga qua EU sau khi khóa van trung chuyển

Slovakia: Ukraine mua khí đốt Nga qua EU sau khi khóa van trung chuyểnTin đang nóng

Nữ sinh "điên cuồng" ra rạp xem Na Tra 31 lần trong 8 ngày bị chê phung phí, người cha tiết lộ nguyên nhân đau lòng phía sau

Nữ sinh "điên cuồng" ra rạp xem Na Tra 31 lần trong 8 ngày bị chê phung phí, người cha tiết lộ nguyên nhân đau lòng phía sau Người mẫu Xuân Mai đột ngột qua đời ở tuổi 29

Người mẫu Xuân Mai đột ngột qua đời ở tuổi 29 Phát hiện bộ xương người dưới suối khi đi bắt cá

Phát hiện bộ xương người dưới suối khi đi bắt cá

Tiểu thư Doãn Hải My gây sốt với visual xinh hết nấc hẹn hò Văn Hậu, được ví với loạt nữ thần showbiz Hàn

Tiểu thư Doãn Hải My gây sốt với visual xinh hết nấc hẹn hò Văn Hậu, được ví với loạt nữ thần showbiz Hàn

1 nam diễn viên khiến 8 giám khảo nổi giận đuổi khỏi sân khấu ngay trên sóng truyền hình, biết lý do không ai bênh nổi

1 nam diễn viên khiến 8 giám khảo nổi giận đuổi khỏi sân khấu ngay trên sóng truyền hình, biết lý do không ai bênh nổi Nữ NSƯT phải bỏ nghề vì chảy máu trong mắt: "Người ta tiêm thẳng vào mắt tôi"

Nữ NSƯT phải bỏ nghề vì chảy máu trong mắt: "Người ta tiêm thẳng vào mắt tôi"Tin mới nhất

Ukraine muốn có đội quân 1,5 triệu người nếu không được vào NATO

Bước ngoặt bất ngờ trong lập trường của Mỹ về Ukraine

Nga cáo buộc Ukraine "tống tiền hạt nhân"

Trung Quốc phản hồi đề xuất của ông Trump về vũ khí hạt nhân

Báo Mỹ: Ông Putin giành chiến thắng lớn sau cuộc điện đàm với ông Trump

Liban bắt giữ trên 25 người sau vụ tấn công UNIFIL

Thủ tướng Đức phản đối nước ngoài can thiệp vào bầu cử

Ông Zelensky sẵn sàng đàm phán trực tiếp với ông Putin về chấm dứt xung đột

Rủi ro khôn lường nếu EU tịch thu 'hạm đội bóng tối' của Nga ở biển Baltic

Ukraine đề nghị cung cấp 'khoáng sản quan trọng' cho EU

Lãnh đạo Đức và Ukraine cứng rắn với chính sách mới, làm châu Âu 'sốc' của Tổng thống Trump

Tài phiệt Nga đứng sau đàm phán giữa ông Putin và ông Trump

Có thể bạn quan tâm

Nghi đơn hàng có ma túy, tài xế Grab ở TPHCM chạy đến công an phường

Pháp luật

00:04:28 16/02/2025

Ngày đầu xử lý 6 nhóm hành vi giao thông: Loạt tài xế xe khách bị xử phạt

Tin nổi bật

23:40:09 15/02/2025

Treo thưởng hơn 1,65 tỷ đồng tìm "họa sĩ bốn chân" mất tích bí ẩn

Lạ vui

23:32:18 15/02/2025

Lee Min Ho bị chê già chát, bom tấn mới phá nát nguyên tác gây thất vọng toàn tập

Phim châu á

23:22:34 15/02/2025

Nóng nhất phòng vé: Phim Thu Trang chễm chệ Top 1, đá văng cái tên đình đám này

Hậu trường phim

23:17:35 15/02/2025

Phim Việt giờ vàng bị chê "làm ra chỉ để quảng cáo nước mắm và nhẫn cưới"

Phim việt

23:03:18 15/02/2025

Động thái bất ngờ của Kim Woo Bin - Shin Min Ah ngày Valentine giữa nghi vấn chia tay

Sao châu á

22:57:03 15/02/2025

Con trai massage cho mẹ để lấy tiền tiêu vặt: Giới hạn giữa mẹ và con trai

Netizen

22:50:32 15/02/2025

(Review) Captain America: Thế giới mới - 'Căng' nhưng chưa đủ 'thấm'

Phim âu mỹ

22:46:38 15/02/2025

Tử vi 12 con giáp hôm nay ngày 15/2/2025: Thìn khó khăn, Ngọ phát triển

Trắc nghiệm

22:40:03 15/02/2025

Hồng Đào nói thẳng về Ngọc Trinh: "Tôi ở trong nghề quá lâu để nhìn người"

Hồng Đào nói thẳng về Ngọc Trinh: "Tôi ở trong nghề quá lâu để nhìn người" MC Huyền Trang Mù Tạt khoe được bạn trai cầu thủ "ting ting" dịp Valentine, nhìn con số mà sốc ngang

MC Huyền Trang Mù Tạt khoe được bạn trai cầu thủ "ting ting" dịp Valentine, nhìn con số mà sốc ngang Vợ ở nước ngoài ngỡ ngàng thấy ảnh cưới của chồng với người phụ nữ khác

Vợ ở nước ngoài ngỡ ngàng thấy ảnh cưới của chồng với người phụ nữ khác Báo Trung đưa tin về một chủ quán phở Hà Nội vì quá giống "thiên hậu" Cbiz, nhan sắc thế nào khiến nghìn người xôn xao?

Báo Trung đưa tin về một chủ quán phở Hà Nội vì quá giống "thiên hậu" Cbiz, nhan sắc thế nào khiến nghìn người xôn xao? Hoa hậu Ngọc Hân và chồng công bố tin vui đúng ngày Lễ Tình nhân

Hoa hậu Ngọc Hân và chồng công bố tin vui đúng ngày Lễ Tình nhân Sao nam Việt ngã lăn quay, đau đớn quằn quại trước cửa nhà bạn gái đúng Valentine, kết cục như phim

Sao nam Việt ngã lăn quay, đau đớn quằn quại trước cửa nhà bạn gái đúng Valentine, kết cục như phim Lễ tiễn biệt Từ Hy Viên: Gia đình ca hát vui vẻ, chồng Hàn gầy rộc sút hơn 7 kg sau biến cố

Lễ tiễn biệt Từ Hy Viên: Gia đình ca hát vui vẻ, chồng Hàn gầy rộc sút hơn 7 kg sau biến cố Valentine "chơi lớn" cỡ này: Vợ chồng đội trưởng tuyển Việt Nam "flex" sổ đỏ căn biệt thự bạc tỷ 3 tầng bề thế

Valentine "chơi lớn" cỡ này: Vợ chồng đội trưởng tuyển Việt Nam "flex" sổ đỏ căn biệt thự bạc tỷ 3 tầng bề thế "Cam thường" check nhan sắc thật của Doãn Hải My khi "trốn con" hẹn hò lãng mạn cùng Văn Hậu: Có khác ảnh tự đăng?

"Cam thường" check nhan sắc thật của Doãn Hải My khi "trốn con" hẹn hò lãng mạn cùng Văn Hậu: Có khác ảnh tự đăng? Sao Việt đón Valentine: Hồ Ngọc Hà "trốn con", Lệ Quyên nhận quà bất ngờ

Sao Việt đón Valentine: Hồ Ngọc Hà "trốn con", Lệ Quyên nhận quà bất ngờ