Cơ chế nào cho tiền kỹ thuật số của Việt Nam?

TikTok đánh bại Google, trở thành tên miền phổ biến nhất năm 2021

TikTok đánh bại Google, trở thành tên miền phổ biến nhất năm 2021 Elon Musk ‘lấy lòng’ Trung Quốc: ‘Có lẽ một phần trong tôi là người Trung Quốc’

Elon Musk ‘lấy lòng’ Trung Quốc: ‘Có lẽ một phần trong tôi là người Trung Quốc’Bằng cách cung cấp một “mỏ neo” tiền tệ, CBDC sẽ đóng một vai trò quan trọng trong việc duy trì một hệ thống thanh toán hoạt động tốt, sự ổn định tài chính và cuối cùng là niềm tin vào tiền tệ…

Ngân hàng Nhà nước (NHNN) cho biết đã ban hành Kế hoạch triển khai thực hiện Quyết định của Thủ tướng Chính phủ phê duyệt Đề án phát triển thanh toán không dùng tiền mặt tại Việt Nam giai đoạn 2021-2025. Theo đó, NHNN sẽ xây dựng, trình Chính phủ ban hành Nghị định về cơ chế thử nghiệm có kiểm soát hoạt động công nghệ tài chính ( Fintech) trong lĩnh vực ngân hàng; nghiên cứu, đề xuất cơ chế, chính sách về tiền kỹ thuật số quốc gia.

Các lợi ích chính của CBDC bán lẻ nằm ở tiềm năng của chúng trong việc tăng cường thanh toán không dùng tiền mặt, có sự hỗ trợ của cơ quan có thẩm quyền với những đổi mới trong quá trình số hóa xã hội (ảnh minh hoạ)

Đồng thời rà soát, đề xuất sửa đổi, bổ sung một số điều khoản liên quan đến thanh toán tại một số văn bản Luật hiện hành; Nghiên cứu xây dựng Dự án Luật các hệ thống thanh toán, đảm bảo tương thích, phù hợp với quy định tại Luật Ngân hàng Nhà nước, Luật các Tổ chức tín dụng, Luật Phòng, chống rửa tiền.

Theo nghiên cứu của nhóm chuyên gia tại Khoa Tài chính, ĐH Kinh tế TP HCM, hiện nay trên thế giới đã có rất nhiều quốc gia nghiên cứu và triển khai đồng tiền kỹ thuật số của Ngân hàng Trung ương (CBDC), thậm chí đã có quốc gia đưa vào sử dụng trong thực tế như Bahamas, Trung Quốc, Cam-pu-chia,… Đáng chú ý, một số quốc gia còn tiến hành nghiên cứu tiền CBDC “bán buôn” để phục vụ cho hệ thống thanh toán liên ngân hàng như Hồng Kông, Nhật Bản, Thái Lan, Singapore, Canada, Anh, Pháp, Nam Phi và một số quốc gia khác ở châu Âu. Các quốc gia này có cách tiếp cận khá thận trọng đối với việc triển khai CBDC trong nền kinh tế.

” Về mô hình CBDC của Việt Nam, CBDC nên là tiền mật mã có “chủ quyền”. Vì tiền mật mã có chủ quyền sẽ gần giống với một đồng tiền mật mã có giá trị ổn định theo tiền pháp định, thường được gọi là stablecoin. Đây là các đồng tiền tồn tại và được xử lý giao dịch trong mạng lưới blockchain nhưng giá trị thì được neo vào các đồng tiền pháp định của một quốc gia cụ thể. Đặc biệt, phát hành CBDC dưới dạng stablecoin sẽ tránh được rủi ro gây bất ổn cho hệ thống tài chính vì sự tràn ngập tiền tệ tư nhân“, nhóm chuyên gia đề xuất.

Trước đó, một số người cũng gợi ý rằng, các giải pháp thanh toán tư nhân sáng tạo như stablecoin, nếu được quản lý hợp lý, có thể khiến CBDC trở nên thừa thãi. Nhưng niềm tin vào stablecoin cũng phụ thuộc vào khả năng chuyển đổi với tiền của Ngân hàng Trung ương, trừ khi các tổ chức phát hành stablecoin được cấp quyền truy cập vào bảng cân đối của Ngân hàng Trung ương, cho phép họ đầu tư dự trữ của mình dưới dạng tiền gửi không có rủi ro tại Ngân hàng Trung ương.

Video đang HOT

Trong đề án của NHNN cũng nhấn mạnh đến việc tăng cường kết nối giữa các tổ chức cung ứng dịch vụ thanh toán, trung gian thanh toán với Cổng dịch vụ công Quốc gia, Hệ thống một cửa điện tử của các Bộ, ngành, địa phương, các cơ quan, đơn vị liên quan nhằm đơn giản hóa thủ tục và tạo điều kiện thanh toán điện tử đối với các khoản phí, lệ phí, thanh toán hóa đơn điện, nước, học phí, viện phí; Thực hiện kết nối, chia sẻ thông tin với các trường học, bệnh viện, công ty điện, nước, vệ sinh môi trường, viễn thông, bưu chính trên địa bàn đô thị để thu học học phí, viện phí, tiền điện… bằng phương thức thanh toán không dùng tiền mặt.

Ông Đinh Hồng Sơn

Trao đổi với Diễn đàn Doanh nghiệp, ông Đinh Hồng Sơn, Chuyên gia tài chính số đánh giá, nếu Việt Nam sớm đẩy nhanh tiến độ nghiên cứu, thử nghiệm và phát triển CBDC, thì sẽ góp phần sớm rút ngắn được thời gian triển khai tài chính toàn diện quốc gia. Các lợi ích chính của CBDC bán lẻ nằm ở tiềm năng của chúng trong việc tăng cường thanh toán không dùng tiền mặt, có sự hỗ trợ của cơ quan có thẩm quyền với những đổi mới trong quá trình số hóa xã hội ngày càng rộng rãi. Đối với các Ngân hàng Trung ương ở một số thị trường mới nổi, động lực chính để nghiên cứu CBDC, là cơ hội để đưa các cộng đồng có tỷ lệ tiếp cận ngân hàng thấp vào hệ thống tài chính và cải thiện chi phí, tốc độ cũng như khả năng phục hồi của các khoản thanh toán.

” Rõ ràng, CBDC là loại tiền kỹ thuật số duy nhất có mệnh giá được đảm bảo về bản chất. Không giống như các tổ chức phát hành tư nhân phải dựa vào khả năng chuyển đổi, vì tiền của họ chịu rủi ro hoạt động, tín dụng, thanh khoản và thị trường. Những rủi ro này được giảm thiểu thông qua các biện pháp bảo vệ chính sách công, chẳng hạn như giám sát tài chính, các yêu cầu về vốn và bảo hiểm tiền gửi. Do đó, bằng cách cung cấp một “mỏ neo” tiền tệ, CBDC sẽ đóng một vai trò quan trọng trong việc duy trì một hệ thống thanh toán hoạt động tốt, sự ổn định tài chính và cuối cùng là niềm tin vào tiền tệ. Đây là điều kiện tiền đề để duy trì việc truyền tải chính sách tiền tệ, và do đó để bảo vệ giá trị của đồng tiền“, ông Sơn phân tích.

Về vấn đề thanh toán, nhóm nghiên cứu tại ĐH Kinh tế TP HCM cũng đưa ra giả thiết, nếu tiền tệ được số hoá toàn bộ thì vai trò truyền thống của ngân hàng thương mại (NHTM) sẽ dần mờ nhạt, hoặc thậm chí biến mất khỏi hệ thống tài chính hiện đại. Vì thế cần giữ vai trò của NHTM là trung gian cho việc thực thi chính sách tiền tệ khi tái phân phối cung tiền, tuy nhiên trong thực tế thì sẽ gánh vác thêm vai trò nền tảng kỹ thuật của hệ thống tiền tệ mới. Chi phí in ấn tiền sẽ được thay thế bằng chi phí giám sát và cải tiến hệ thống mã hoá cũng như các thuật toán cài đặt trên mạng lưới blockchain. Các NHTM sẽ đóng vai trò là các node chính (core node) còn các công ty cung cấp dịch vụ tài chính là các node phụ tiếp cận đến người dùng cuối.

Việt Nam đứng đầu thế giới về chỉ số chấp nhận tiền ảo

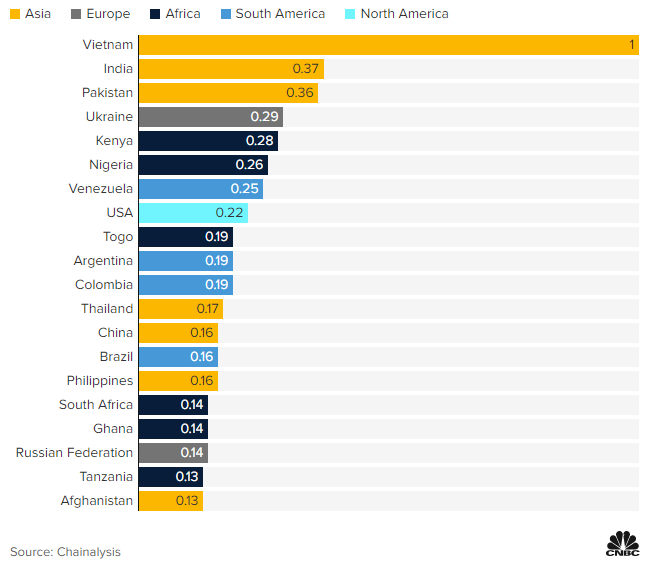

Báo cáo chỉ số chấp nhận tiền ảo toàn cầu của Chainalysis chỉ ra rằng Việt Nam đã tăng trưởng 881% so với năm trước để vươn lên đứng thứ nhất thế giới về chỉ số này.

Cách đây không lâu, báo cáo của Chainalysis cho biết Việt Nam đứng 13 trên tổng số 25 nước kiềm lời nhiều nhất từ Bitcoin năm 2020, thu được khoảng 0,4 tỷ USD nhờ đầu tư vào tiền ảo.

Giờ đây, nền tảng phân tích dữ liệu trên chuỗi khối (on-chain) này tiếp tục đưa ra báo cáo khác chỉ ra rằng Việt Nam đang dẫn đầu thế giới về chấp nhận tiền ảo.

Cụ thể, theo báo cáo chỉ số chấp nhận tiền ảo toàn cầu (Global Crypto Adoption Index 2021), Việt Nam đã tăng trưởng 881% so với năm trước để xếp thứ nhất trên tổng số 154 quốc gia ở bảng xếp hạng này. Điểm số Index của Việt Nam là 1, theo sau là Ấn Độ (0,37) và Pakistan (0,36).

Cách tính điểm của Chainalysis dựa trên đo đạc chỉ số từ ba nguồn là tổng giá trị nhận được trên chuỗi khối, tổng giá trị giao dịch dưới 10.000 USD trên chuỗi khối và giao dịch mua bán tiền thật lấy tiền ảo (P2P).

Chỉ số chấp nhận tiền ảo của Việt Nam vượt xa các nước xếp sau như Ấn Độ hay Pakistan.

Thay vì thống kê các giao dịch ở mức độ cao hơn, Chainalysis cho biết phương pháp này để xác định những người bình thường và tập trung vào các giao dịch cá nhân và đầu tư cá nhân hơn là đầu cơ, bơm thổi của cá mập. Các chỉ số được tính trung bình trọng số giữa tài khoản cá nhân và giá trị đồng tiền của mỗi nước.

Kết quả là nhiều nền kinh tế mới nổi có mặt trong Top 20 trong khi Mỹ tụt từ thứ 6 xuống thứ 8. Trung Quốc tụt từ thứ 4 xuống thứ 13 sau một loạt hoạt động trấn áp tiền ảo từ tháng 5.

Chainalysis cho biết việc gia tăng chỉ số chấp nhận tiền ảo ở các nước đang phát triển dựa vào một số yếu tố thúc đẩy chính. Chẳng hạn như nhờ P2P, nhà đầu tư có thể dễ dàng tiếp cận tiền ảo thông qua giao dịch với người khác mà trung gian là các sàn tiền ảo.

Báo cáo của Chainalysis cũng cho biết nhiều người dân ở các nước đang phát triển lựa chọn tiền ảo như một kênh trú ẩn an toàn bởi lo ngại sự trượt giá của tiền thật.

Chỉ số chấp nhận tiền ảo đã tăng gấp 23 lần trong năm qua.

Nhà phân tích Matt Ahlborg cho biết Việt Nam là một trong những thị trường hàng đầu của Bitrefill, một công ty giúp khách hàng mua các thẻ quà tặng bằng cách sử dụng tiền ảo như Bitcoin, Ethereum.

Việt Nam hấp dẫn bởi những người trẻ am hiểu công nghệ nhưng không đủ khả năng đầu tư vào các loại hình truyền thống như quỹ hoán đổi danh mục (ETF), trong khi đó Nigeria có một thị trường thương mại điện tử khổng lồ cho tiền ảo, Kim Grauer, giám đốc nghiên cứu của Chainalysis nhận xét.

Dù vậy dữ liệu này vẫn có những điểm mù nhất định ở những nước không có dữ liệu rõ ràng về thị trường P2P, chẳng hạn như Cuba. Đó là lý do chỉ có 154 quốc gia đủ dữ liệu để đưa vào danh sách thống kê.

Không có cách hoàn hảo tuyệt đối để đo lường chỉ số này ở tất cả các quốc gia trên thế giới nhưng chỉ số này là "một trong số những gì tốt nhất hiện có", nhà phân tích Matt Ahlborg kết luận.

Việt Nam đứng đầu khảo sát về sử dụng tiền số  Theo thống kê của Finder, 41% người Việt Nam được hỏi cho biết họ đang sở hữu tiền số, tỷ lệ cao nhất trong 27 nước được khảo sát. Theo khảo sát mới nhất của Finder, các nền kinh tế mới nổi, như Việt Nam, Ấn Độ và Indonesia, đang dẫn đầu về việc áp dụng tiền điện tử. Khảo sát cũng nhấn...

Theo thống kê của Finder, 41% người Việt Nam được hỏi cho biết họ đang sở hữu tiền số, tỷ lệ cao nhất trong 27 nước được khảo sát. Theo khảo sát mới nhất của Finder, các nền kinh tế mới nổi, như Việt Nam, Ấn Độ và Indonesia, đang dẫn đầu về việc áp dụng tiền điện tử. Khảo sát cũng nhấn...

Tin liên quan

Các ông lớn công nghệ Trung Quốc thúc đẩy fintech ở châu Phi

Các ông lớn công nghệ Trung Quốc thúc đẩy fintech ở châu Phi Việt Nam trở thành mặt trận fintech mới của Đông Nam Á

Việt Nam trở thành mặt trận fintech mới của Đông Nam Á Những người kiếm hàng trăm nghìn USD mỗi năm nhờ 'đọc lệnh' trên mạng

Những người kiếm hàng trăm nghìn USD mỗi năm nhờ 'đọc lệnh' trên mạng Rủi ro từ ứng dụng sửa ảnh hoạt hình đang 'hot' tại Việt Nam

Rủi ro từ ứng dụng sửa ảnh hoạt hình đang 'hot' tại Việt Nam Việt Nam có 21 đối tác cung ứng cho Apple

Việt Nam có 21 đối tác cung ứng cho Apple Việt Nam nằm trong trong tốp 10 nước sử dụng smartphone nhiều nhất thế giới

Việt Nam nằm trong trong tốp 10 nước sử dụng smartphone nhiều nhất thế giới

Thực hư tin Campuchia điều binh sĩ tới biên giới với Thái Lan sau vụ đối đầu08:43

Thực hư tin Campuchia điều binh sĩ tới biên giới với Thái Lan sau vụ đối đầu08:43 Ngô Thanh Vân lộ video vòng 2 lùm lùm trong tiệc sinh nhật, có động thái che chắn nhưng không đáng kể!01:15

Ngô Thanh Vân lộ video vòng 2 lùm lùm trong tiệc sinh nhật, có động thái che chắn nhưng không đáng kể!01:15 Đôi Vbiz "phim giả tình thật" đang sống chung nhà, bí mật bại lộ bởi 1 tíc tắc diễn ra trên sóng livestream00:46

Đôi Vbiz "phim giả tình thật" đang sống chung nhà, bí mật bại lộ bởi 1 tíc tắc diễn ra trên sóng livestream00:46 Xót xa tiếng khóc bất lực của nữ chủ quán Đà Nẵng khi chứng kiến toàn bộ phòng trà bị thiêu rụi ngay trước mắt00:25

Xót xa tiếng khóc bất lực của nữ chủ quán Đà Nẵng khi chứng kiến toàn bộ phòng trà bị thiêu rụi ngay trước mắt00:25 Xung đột Nga - Ukraine trước bước ngoặt08:59

Xung đột Nga - Ukraine trước bước ngoặt08:59 Tiếng khóc nghẹn của nữ sinh tố cáo chủ trọ hành hung vì tiền đặt cọc ở Hà Nội00:27

Tiếng khóc nghẹn của nữ sinh tố cáo chủ trọ hành hung vì tiền đặt cọc ở Hà Nội00:27 Video: Va chạm giao thông, 2 người phụ nữ xô xát với người đàn ông lớn tuổi00:20

Video: Va chạm giao thông, 2 người phụ nữ xô xát với người đàn ông lớn tuổi00:20 Ca sĩ Mỹ Tâm ăn tối sang chảnh ở Mỹ, Lý Nhã Kỳ gợi cảm00:52

Ca sĩ Mỹ Tâm ăn tối sang chảnh ở Mỹ, Lý Nhã Kỳ gợi cảm00:52 "Kiếp sau con muốn làm mẹ của mẹ, để không phải nhìn mẹ mất": Sao một đứa trẻ lại nói được câu đó nhỉ?00:21

"Kiếp sau con muốn làm mẹ của mẹ, để không phải nhìn mẹ mất": Sao một đứa trẻ lại nói được câu đó nhỉ?00:21 Phim 18+ cực hay nhất định phải xem: Nam chính hành nghề xoá cảnh nóng, viết truyện cổ tích cho người lớn00:36

Phim 18+ cực hay nhất định phải xem: Nam chính hành nghề xoá cảnh nóng, viết truyện cổ tích cho người lớn00:36Tin đang nóng

Kỳ thú hiện tượng "Thất tinh liên châu" - 7 hành tinh hội tụ hiếm gặp, ở Việt Nam quan sát được không?

Kỳ thú hiện tượng "Thất tinh liên châu" - 7 hành tinh hội tụ hiếm gặp, ở Việt Nam quan sát được không? Ầm ĩ nhất MXH: Thiều Bảo Trâm bị hội chị em "quay lưng", Hải Tú chỉ là nạn nhân?

Ầm ĩ nhất MXH: Thiều Bảo Trâm bị hội chị em "quay lưng", Hải Tú chỉ là nạn nhân? Đình chỉ cô giáo đang giờ thi viết đáp án lên bảng cho học sinh chép

Đình chỉ cô giáo đang giờ thi viết đáp án lên bảng cho học sinh chép Bài văn tả ông hàng xóm của học sinh lớp 5 bị cô giáo chấm 4 điểm kèm lời phê "phụ huynh cần xem lại", dân mạng cãi nhau ầm ĩ

Bài văn tả ông hàng xóm của học sinh lớp 5 bị cô giáo chấm 4 điểm kèm lời phê "phụ huynh cần xem lại", dân mạng cãi nhau ầm ĩ Quá khứ xấu hổ của Doãn Hải My bị công khai, Đoàn Văn Hậu nhận hình phạt lạnh lẽo từ bà xã

Quá khứ xấu hổ của Doãn Hải My bị công khai, Đoàn Văn Hậu nhận hình phạt lạnh lẽo từ bà xã Mẹ nuôi tiết lộ bí mật, cô gái Pháp tìm thấy bố mẹ Việt sau 6 ngày

Mẹ nuôi tiết lộ bí mật, cô gái Pháp tìm thấy bố mẹ Việt sau 6 ngày Tình trạng hiện tại của chồng Hàn Từ Hy Viên gây sốc

Tình trạng hiện tại của chồng Hàn Từ Hy Viên gây sốc Bạn gái Bạch Kính Đình được nhắc tên liên tục khi phim "Khó dỗ dành" gây sốt

Bạn gái Bạch Kính Đình được nhắc tên liên tục khi phim "Khó dỗ dành" gây sốtTin mới nhất

Nâng cao và biến đổi hình ảnh của bạn bằng trình chỉnh sửa video trực tuyến CapCut

Cách đăng Facebook để có nhiều lượt thích và chia sẻ

Thêm nhiều bang của Mỹ cấm TikTok

Microsoft cấm khai thác tiền điện tử trên các dịch vụ đám mây để bảo vệ khách hàng

Facebook trấn áp hàng loạt công ty phần mềm gián điệp

Meta đối mặt cáo buộc vi phạm các quy tắc chống độc quyền với mức phạt 11,8 tỷ đô

Không cần thăm dò, Musk nên sớm từ chức CEO Twitter

Đại lý Việt nhập iPhone 14 kiểu 'bia kèm lạc'

Khai trương hệ thống vé điện tử và dịch vụ trải nghiệm thực tế ảo XR tại Quần thể Di tích Cố đô Huế

'Dở khóc dở cười' với tính năng trợ giúp người bị tai nạn ôtô của Apple

Xiaomi sa thải hàng nghìn nhân sự

Apple sẽ bắt đầu sản xuất MacBook tại Việt Nam vào giữa năm 2023

Có thể bạn quan tâm

Mỹ nhân Việt đóng phim nào flop thảm phim đó, tiếc cho nhan sắc đẹp ngất ngây lòng người

Hậu trường phim

23:59:38 28/02/2025

Nam Thư đã bí mật sinh con?

Sao việt

23:56:58 28/02/2025

Drama bủa vây 2 mỹ nam đình đám hậu chia tay: 1 người liên tục "đu bám" người cũ, fan phát hiện chi tiết dối trá

Sao châu á

23:46:08 28/02/2025

Công bố cuộc gọi cầu cứu ám ảnh trong vụ vợ chồng nam diễn viên hàng đầu tử vong bất thường cùng chú chó cưng

Sao âu mỹ

23:04:55 28/02/2025

Lộ bằng chứng Lisa (BLACKPINK) được biểu diễn tại Oscar nhờ bạn trai tỷ phú?

Nhạc quốc tế

22:09:43 28/02/2025

RHYDER lần đầu làm 1 chuyện gây sốc

Nhạc việt

22:05:23 28/02/2025

Thấy người đàn ông bị mắc kẹt dưới gầm ô tô, hàng chục người dân Đắk Lắk có hành động bất ngờ

Netizen

22:05:17 28/02/2025

Nga đánh giá vòng đàm phán mới với Mỹ thiết thực và thực chất

Thế giới

20:12:02 28/02/2025

Nữ nghệ sĩ đình đám đã bán nốt biệt thự 70 tỷ ở Việt Nam

Nữ nghệ sĩ đình đám đã bán nốt biệt thự 70 tỷ ở Việt Nam Phẫu thuật không gây mê, bác sĩ khiến người phụ nữ tử vong

Phẫu thuật không gây mê, bác sĩ khiến người phụ nữ tử vong Nửa đêm, mẹ Bắp bất ngờ tung "sao kê online", nói rõ lý do không thể về Việt Nam trong 4 tháng tới

Nửa đêm, mẹ Bắp bất ngờ tung "sao kê online", nói rõ lý do không thể về Việt Nam trong 4 tháng tới Người mẹ nguy kịch vì bị con trai tạt xăng dã man: "Tôi không bao giờ giận con..."

Người mẹ nguy kịch vì bị con trai tạt xăng dã man: "Tôi không bao giờ giận con..." Mẹ Bắp lên tiếng về chiến dịch gây quỹ trên Give.Asia và mối quan hệ với gia đình chồng cũ

Mẹ Bắp lên tiếng về chiến dịch gây quỹ trên Give.Asia và mối quan hệ với gia đình chồng cũ Mẹ bé Bắp: 'Ba mẹ ở quê đi chợ mua đồ nhưng không ai bán, nhà có gì ăn nấy'

Mẹ bé Bắp: 'Ba mẹ ở quê đi chợ mua đồ nhưng không ai bán, nhà có gì ăn nấy' Tình thế hiện tại của vợ chồng Công Vinh - Thuỷ Tiên

Tình thế hiện tại của vợ chồng Công Vinh - Thuỷ Tiên Chồng H'Hen Niê có 1 hành động chứng minh nàng Hậu là cô gái số hưởng của Vbiz!

Chồng H'Hen Niê có 1 hành động chứng minh nàng Hậu là cô gái số hưởng của Vbiz! Nóng: Báo Hàn "bắt gọn" Lee Jong Suk hẹn hò Moon Ga Young, chuyện tình với IU đã toang?

Nóng: Báo Hàn "bắt gọn" Lee Jong Suk hẹn hò Moon Ga Young, chuyện tình với IU đã toang?