Bực mình vì chồng lương có 10 triệu đồng, nuôi 2 con nhỏ nhưng ngày nào cũng hỏi “tiền anh còn không”, vợ khoe bảng chi tiêu mới gây kinh ngạc vì… quá tiết kiệm!

Sân thượng 70m phủ kín rau quả sạch do người chồng đảm đang chăm sóc hàng ngày ở Hoàng Mai, Hà Nội

Sân thượng 70m phủ kín rau quả sạch do người chồng đảm đang chăm sóc hàng ngày ở Hoàng Mai, Hà Nội Loạt đồ decor giá chỉ từ 15k tưởng nhỏ mà có võ, dùng chụp ảnh hay livestream “sống ảo” đều cực xinh khiến hội chị em không thể rời mắt!

Loạt đồ decor giá chỉ từ 15k tưởng nhỏ mà có võ, dùng chụp ảnh hay livestream “sống ảo” đều cực xinh khiến hội chị em không thể rời mắt!Nhìn bảng chi tiêu của bà mẹ 2 con này, dân tình chẳng chê trách hoang phí vào đâu được, thậm chí còn sợ vì… quá tiết kiệm.

Ai cũng biết rằng, “khéo ăn thì no, khéo co thì ấm” thế nhưng làm sao để “khéo” lại là vấn đề khiến các chị em đau đầu. Cũng chính vì thế, mỗi khi trên mạng xã hội xuất hiện những topic chia sẻ về bí quyết tiết kiệm tiền bạc, mẹo chi tiêu hợp lý, cách mua sắm thông minh… luôn nhận được sự chú ý của đông đảo mọi người.

Mới đây, một bài đăng không phải mách bí quyết chi tiêu nhưng vẫn thu hút hàng ngàn tương tác.

(Ảnh chụp màn hình)

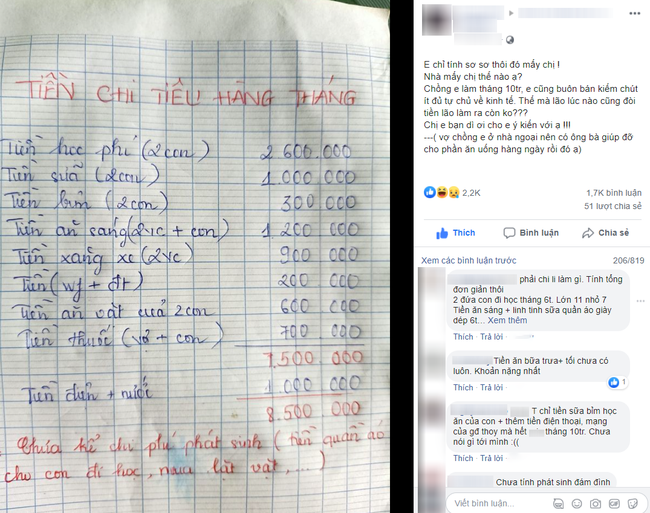

Theo đó, bà mẹ 2 con có tên T.U đã đăng tải chi tiết bảng chi tiêu của gia đình mình kèm theo dòng trạng thái than vãn không mấy vui vẻ: “Em chỉ tính sơ sơ thôi đó mấy chị. Nhà mấy chị thế nào ạ?

Chồng em làm tháng 10 triệu, em cũng buôn bán kiếm chút ít, đủ tự chủ về kinh tế. Thế mà lão lúc nào cũng đòi tiền lão làm ra còn không??? Chị em bạn dì ơi cho em ý kiến với ạ. (Vợ chồng em ở nhà ngoại nên có ông bà giúp đỡ cho phần ăn uống hàng ngày rồi đó ạ)” – bà mẹ hai con này trải lòng.

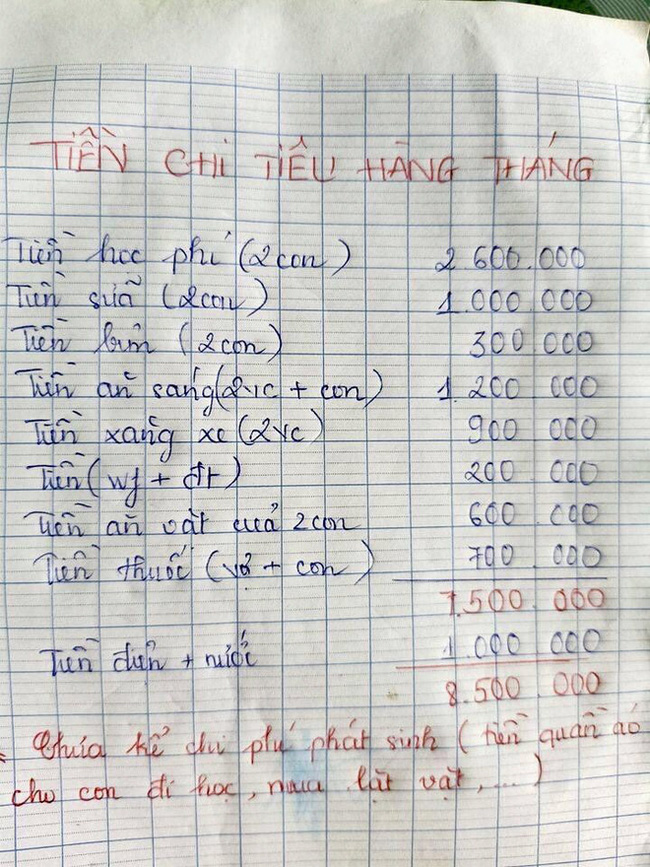

Theo bảng chi tiêu mà chị T.U thì mỗi tháng gia đình chị gồm 2 vợ – chồng và 2 con nhỏ sẽ tốn 8,5 triệu đồng, chưa kể 1 số khoản lặt vặt phát sinh như quần áo, cỗ bàn, thăm hỏi… Các khoản chính gồm: Tiền học, tiền sữa, tiền bỉm, ăn vặt của hai con, ăn sáng, xăng xe hai vợ chồng, tiền wifi điện thoại, điện nước, tiền thuốc. Còn tiền ăn 2 bữa trưa tối thì do ở gần ông bà ngoại nên được hỗ trợ.

Khoản chi thì nhiều, nhưng đáng chú ý là chị T.U chi tiêu cực kì tiết kiệm. Chị áp dụng chính sách “thắt lưng buộc bụng” triệt để, kể cả bỉm và sữa cho con cũng không ngoại lệ! Bà mẹ này có lẽ mua loại bình thường, chỉ hết 1 triệu tiền sữa và 300k bỉm/tháng cho cả 2 nhóc.

(Ảnh minh họa)

Theo nhận định của các chị em cũng có con nhỏ thì bà mẹ T.U cực kì khéo chi. “Có thể do điều kiện mỗi người mỗi khác nên so sánh cũng khó, nhưng mình thấy thế này là quá giỏi luôn. Con mình tiền sữa mỗi tháng đã hết 2 triệu rồi, mình dùng sữa Úc, con 2 tuổi rưỡi” – một thành viên cho biết.

Một số khác còn tỏ ra… sợ hãi và nể phục vì bảng chi tiêu này chẳng thể bớt ở đâu được nữa.

Video đang HOT

Trong khi các chị em khác xuýt xoa vì cách quản lý tiền bạc của bà mẹ này, thì thực tế chị T.U lại đang khá áp lực vì lúc nào cũng bị chồng hỏi xem tiền của anh đâu. Mặc dù lương của chồng chỉ có 10 triệu/ tháng, lại chi bao khoản trong gia đình 2 con nhỏ…

Quả thật, một trong những nguyên nhân chính dẫn tới việc mâu thuẫn vợ chồng có liên quan tới tiền bạc. Trong trường hợp này chỉ trách anh chồng chưa nếm mùi “co kéo” khi chi tiêu nên không hiểu được nỗi khổ của người tay hòm chìa khóa.

Do đó, một số chị em mách nước: “Họ làm ra tiền dù nhiều dù ít nhưng chẳng được cầm, khi cần xin vợ thì lại bị bảo hết rồi, có thể vì điều đó sinh ra tâm lý nghi kị. Các chị em cũng đừng bực, ghi cẩn thân, chi tiết như này xong đưa chồng xem là xong” - một mẹ mách nước.

Hiện tại, bài đăng này đã thu hút hơn 2k lượt thích, hàng ngàn bình luận.

Khéo gửi tiền tiết kiệm đúng cách thì bạn có thể thu về tiền lãi hơn bình thường

Gửi tiết kiệm ngân hàng là kênh đầu tư an toàn và phổ biến cho các khoản tiền nhàn rỗi. Tuy nhiên, không phải ai cũng biết cách gửi tiết kiệm ngân hàng sao cho có lợi nhất.

Trên thị trường hiện nay xuất hiện nhiều kênh đầu tư với khả năng sinh lời cao như chứng khoán, vàng, ngoại tệ hay tiền ảo nhưng tiết kiệm vẫn là sự lựa chọn hàng đầu của nhiều người. Nguyên nhân là vì mức độ rủi ro được đánh giá là thấp nhất trong tất cả các kênh đầu tư nhưng vẫn giúp bạn sinh lời theo định kỳ.

Liệu bạn đã biết cách gửi tiết kiệm lãi nhằm mang đến khả năng sinh lời cao hơn bình thường bằng cách gửi tiết kiệm tại ngân hàng. Càng tham khảo các thông tin bổ ích dưới đây.

Chọn ngân hàng tốt nhất với mức lãi suất ưu đãi

Ảnh minh họa.

Ngân hàng là một trong những tiêu chí quan trọng đầu tiên khi bạn có ý định gửi tiết kiệm. Ngân hàng bạn "chọn mặt gửi vàng" phải thỏa mãn các tiêu chí sau:

- Uy tín.

- Lãi suất hấp dẫn.

- Giao dịch an toàn, nhanh chóng và thuận tiện.

- Sản phẩm tiết kiệm đa dạng.

- Phục vụ chuyên nghiệp.

- Nhiều chính sách ưu đãi dành cho khách hàng.

Hiện nay, tại Việt Nam, các ngân hàng được chia làm 3 nhóm chủ yếu sau đây:

Nhóm ngân hàng thương mại nhà nước

Các ngân hàng thương mại nhà nước bao gồm 4 ngân hàng lớn (Big 4): Vietcombank, Vietinbank, BIDV, Agribank. Khi gửi tiền ở nhóm ngân hàng này, bạn hoàn toàn không cần lo lắng về độ an toàn của khoản tiền gửi tiết kiệm.

Tuy nhiên, mức lãi suất huy động của các ngân hàng này thường thấp hơn các ngân hàng thương mại cổ phần từ 1 - 1,5%/năm.

Nhóm ngân hàng thương mại cổ phần

Các ngân hàng thương mại cổ phần có nhiều ưu đãi hấp dẫn, phục vụ chuyên nghiệp, lãi suất huy động cũng cao hơn các ngân hàng ở nhóm ngân hàng nhà nước.

Về độ an toàn khi gửi tiền ở các ngân hàng này thì bạn cũng không cần lo lắng quá nhiều vì đều chịu sự quản lý chặt chẽ của ngân hàng nhà nước.

Lựa chọn sản phẩm tiết kiệm phù hợp với nhu cầu

Ảnh minh họa.

Hiện nay, các ngân hàng thường có 6 gói tiết kiệm phổ biến phù hợp cho từng nhu cầu khác nhau của khách hàng.

- Tiết kiệm không kỳ hạn: Thích hợp cho bạn khi có nhu cầu để tiền sinh lãi và có thể rút bất cứ lúc nào. Lãi suất của tiết kiệm không kỳ hạn thường rất thấp (dưới 1%/năm).

- Tiết kiệm có kỳ hạn: Tiết kiệm theo kỳ hạn của ngân hàng, dành cho khách hàng có nhu cầu tiết kiệm lâu dài. Mức lãi suất tiết kiệm có kỳ hạn thường rất cao và cạnh tranh.

- Tiết kiệm linh hoạt: Với tiết kiệm linh hoạt, bạn vẫn có thể rút được một phần từ nguồn tiền gửi tiết kiệm, phần còn lại vẫn được tính lãi như bình thường. Tiết kiệm linh hoạt phù hợp với những bạn muốn gửi một số tiền cố định nhưng có khả năng sẽ phải dùng đến số tiền đó.

- Tiết kiệm tích lũy: Bạn chưa có số dư nhiều nhưng có thu nhập ổn định thì tiết kiệm tích lũy sẽ là lựa chọn phù hợp cho bạn.

- Tiết kiệm có kỳ hạn lãi suất thả nổi: Nếu bạn không e ngại về sự biến động của lãi suất trong tương lai và mong muốn tìm kiếm cơ hội sinh lời cao hơn gửi tiết kiệm thông thường thì tiết kiệm có kỳ hạn với lãi suất thả nổi là lựa chọn tuyệt vời dành cho bạn.

- Gửi tiết kiệm bậc thang: Là tiền gửi tiết kiệm có kỳ hạn với mức lãi suất lũy tiến theo mức gửi của khách hàng do từng ngân hàng quy định. Do đó, khách hàng gửi tiền với cùng một kỳ hạn những khoản tiền gửi càng lớn thì lãi suất càng cao.

Với 6 gói tiết kiệm trên, bạn nên cân nhắc nhu cầu của bản thân để có cách gửi tiết kiệm ngân hàng có lợi nhất. Chẳng hạn:

- Nếu bạn có một số tiền lớn thì nên gửi theo sản phẩm tiết kiệm bậc thang để có lãi suất cao.

- Nếu là số tiền nhỏ đều hàng tháng thì nên chọn tiết kiệm tích lũy.

Tuy nhiên, bạn cũng nên lưu ý là với các khoản tiết kiệm có kỳ hạn thì nếu rút tiền trước khi tới hạn sẽ không có được lãi như mong muốn. Do đó, nếu không biết mình có cần gấp tới số tiền đã gửi hay không thì tốt nhất là hãy gửi tiết kiệm thường để linh hoạt trong việc sử dụng mà vẫn có thể hưởng lãi.

Ảnh minh họa.

Mở 2 sổ tiết kiệm thay vì một sổ

Một trong những cách gửi tiết kiệm ngân hàng có lợi nhất là bạn nên mở hai sổ tiết kiệm thay vì một sổ. Trong đó, một sổ có thời hạn ngắn, thuận tiện rút khi có nhu cầu đột xuất, sổ còn lại có thời hạn dài để được hưởng khoản lãi trọn vẹn và tối đa.

Xem xét các dịch vụ và tiện ích đi kèm

Nhiều ngân hàng hiện nay với mong muốn thu hút thêm nhiều khách hàng đến gửi tiết kiệm đã mang đến nhiều lợi ích hấp dẫn khi đăng ký tham gia ví dụ như: Rút thăm trúng thưởng, nhận ngay quà tặng vật chất, nhận ngay gói bảo hiểm nhân thọ... Do vậy bạn nên tìm hiểu kỹ trước khi tham gia để được hưởng những dịch vụ và khuyến mãi có lợi này.

Tiết kiệm tiền lẻ mỗi ngày: Cách giúp bạn có ngay 1 triệu đồng sau một tháng  Đừng xem thường những đồng tiền lẻ, dù có giá trị nhỏ nhưng nếu biết cách tích lũy bạn sẽ ngạc nhiên với những gì nó mang lại. Bằng cách đơn giản này, bạn sẽ có ngay 1 - 1,5 triệu đồng mỗi tháng mà không tốn một chút sức lực. Đừng xem thường giá trị của tiền lẻ Tiền lẻ là những...

Đừng xem thường những đồng tiền lẻ, dù có giá trị nhỏ nhưng nếu biết cách tích lũy bạn sẽ ngạc nhiên với những gì nó mang lại. Bằng cách đơn giản này, bạn sẽ có ngay 1 - 1,5 triệu đồng mỗi tháng mà không tốn một chút sức lực. Đừng xem thường giá trị của tiền lẻ Tiền lẻ là những...

Tin liên quan

Căn hộ 96m tối ưu hóa công năng dành cho vợ chồng trẻ "lười" dọn nhà có chi phí hoàn thiện 400 triệu đồng ở Hà Nội

Căn hộ 96m tối ưu hóa công năng dành cho vợ chồng trẻ "lười" dọn nhà có chi phí hoàn thiện 400 triệu đồng ở Hà Nội Bí quyết quản lý tài chính cá nhân của anh chàng chỉ có 50.000 đồng trong tài khoản tiết kiệm, sau 5 năm trở thành triệu phú tự thân

Bí quyết quản lý tài chính cá nhân của anh chàng chỉ có 50.000 đồng trong tài khoản tiết kiệm, sau 5 năm trở thành triệu phú tự thân Bí quyết tiết kiệm tiền lo tương lai cho con cực dễ dàng, cha mẹ đã biết?

Bí quyết tiết kiệm tiền lo tương lai cho con cực dễ dàng, cha mẹ đã biết? Gợi ý cho những ai còn mơ hồ chưa biết mua bảo hiểm nhân thọ bao nhiêu tiền là phù hợp nhất

Gợi ý cho những ai còn mơ hồ chưa biết mua bảo hiểm nhân thọ bao nhiêu tiền là phù hợp nhất 7 bí quyết giúp bạn tiết kiệm triệt để chi phí khi chụp ảnh cưới

7 bí quyết giúp bạn tiết kiệm triệt để chi phí khi chụp ảnh cưới Những gợi ý không thể bỏ qua khi làm mới nhà bạn vào mùa thu: Vừa tiết kiệm chi phí vừa bắt kịp xu hướng

Những gợi ý không thể bỏ qua khi làm mới nhà bạn vào mùa thu: Vừa tiết kiệm chi phí vừa bắt kịp xu hướng

Clip: Xe bán tải bị đâm nát trên đường tại Sơn La, bé gái trong xe không ngừng hoảng loạn kêu cứu "bố ơi"00:55

Clip: Xe bán tải bị đâm nát trên đường tại Sơn La, bé gái trong xe không ngừng hoảng loạn kêu cứu "bố ơi"00:55 B Ray muốn tìm "ghệ mới" nhưng không quên "bóc phốt" người yêu cũ: Nói nhiều, ghen tuông, bào tiền?03:46

B Ray muốn tìm "ghệ mới" nhưng không quên "bóc phốt" người yêu cũ: Nói nhiều, ghen tuông, bào tiền?03:46 Chưa bao giờ Trường Giang lại như thế này01:23

Chưa bao giờ Trường Giang lại như thế này01:23 Kinh hoàng clip nữ diễn viên bị xe đụng, hoảng loạn nhưng phản ứng của ekip mới gây phẫn nộ02:00

Kinh hoàng clip nữ diễn viên bị xe đụng, hoảng loạn nhưng phản ứng của ekip mới gây phẫn nộ02:00 Đòn giáng của ông Trump vào Ukraine trước ngưỡng cửa đàm phán với Nga09:07

Đòn giáng của ông Trump vào Ukraine trước ngưỡng cửa đàm phán với Nga09:07 HOT: Đạt G - Cindy Lư hóa cô dâu chú rể trên lễ đường, khóa môi ngọt ngào trước đông đảo khách mời01:26

HOT: Đạt G - Cindy Lư hóa cô dâu chú rể trên lễ đường, khóa môi ngọt ngào trước đông đảo khách mời01:26 Thách thức nhà vô địch thế giới, võ sĩ Trung Quốc bị đánh sưng mặt02:18

Thách thức nhà vô địch thế giới, võ sĩ Trung Quốc bị đánh sưng mặt02:18 1,4 triệu người hóng xem con trai Nhã Phương có 1 hành động lạ giữa đêm lúc Trường Giang vắng nhà00:42

1,4 triệu người hóng xem con trai Nhã Phương có 1 hành động lạ giữa đêm lúc Trường Giang vắng nhà00:42 Chồng H'Hen Niê tung loạt ảnh hẹn hò bí mật suốt 7 năm, netizen liền phán: "Bị block là xứng đáng!"00:54

Chồng H'Hen Niê tung loạt ảnh hẹn hò bí mật suốt 7 năm, netizen liền phán: "Bị block là xứng đáng!"00:54 Sau vụ ồn ào Maybach, Lọ Lem flex luôn 16 tuổi kiếm hơn 1 tỷ, tự trả toàn bộ học phí ĐH RMIT02:06

Sau vụ ồn ào Maybach, Lọ Lem flex luôn 16 tuổi kiếm hơn 1 tỷ, tự trả toàn bộ học phí ĐH RMIT02:06 Không thời gian - Tập 46: Hiểu lầm giữa Hồi và Cường được gỡ bỏ03:08

Không thời gian - Tập 46: Hiểu lầm giữa Hồi và Cường được gỡ bỏ03:08Tin đang nóng

Nam thần "ma ca rồng" của showbiz bất ngờ thông báo hủy cưới, chia tay bạn gái diễn viên kém 19 tuổi

Nam thần "ma ca rồng" của showbiz bất ngờ thông báo hủy cưới, chia tay bạn gái diễn viên kém 19 tuổi "Thần đồng" học xong chương trình tiểu học trong 1,5 ngày, 10 tuổi thi đỗ ĐH nhưng nhanh chóng lâm vào bi kịch: Chuyện gì đã xảy ra?

"Thần đồng" học xong chương trình tiểu học trong 1,5 ngày, 10 tuổi thi đỗ ĐH nhưng nhanh chóng lâm vào bi kịch: Chuyện gì đã xảy ra? Quách Phú Thành rời quê vợ trong đêm vì bị khán giả vây kín

Quách Phú Thành rời quê vợ trong đêm vì bị khán giả vây kín Cuối cùng, nỗi lo sợ của MC Quyền Linh với Lọ Lem - Hạt Dẻ đã xảy đến!

Cuối cùng, nỗi lo sợ của MC Quyền Linh với Lọ Lem - Hạt Dẻ đã xảy đến! Du lịch Việt Nam trúng "sít rịt" thành sao hạng A, nhiều khách Tây hoảng hốt vì được fan vây kín ở sân bay

Du lịch Việt Nam trúng "sít rịt" thành sao hạng A, nhiều khách Tây hoảng hốt vì được fan vây kín ở sân bayTin mới nhất

Bóc giá xế hộp Quốc Trường "Về nhà đi con" thường xuyên lái đi dạo phố

Quạt sưởi cho diện tích lớn

Khởi động chiến dịch hỗ trợ 10.000 mẹ bỉm sữa bán hàng online

Thứ quả đen sì, trước rụng đầy đồi thành đặc sản "gây nghiện" được chị em săn lùng

"Hồi sinh" thần kỳ thứ tưởng đã biến mất ở Việt Nam, nhiều người "ôm tiền khủng"

Sầu riêng tăng giá kỷ lục, thương lái lùng mua, nông dân tiếc "hùi hụi"

Không theo số đông, gia đình trẻ tậu được nhà vì tư duy làm liều

Hà Nội chuyển rét đậm: Áo phao đại hàn đắt khách, chủ shop 3 ngày bán được nghìn chiếc thu lợi trăm triệu

Loạt tủ lạnh cỡ lớn giảm giá mạnh

Mùa Noel ghé thăm căn hộ view sông Hồng tuyệt đẹp với từng góc nhỏ ấm cúng, sang trọng của cặp vợ chồng trẻ

Đem đất sét về nặn chơi, quyết không bán dù khách "đòi" mua

Nhộn nhịp thị trường đồ trang trí, quà tặng Noel

Có thể bạn quan tâm

'Bạn trai' Mỹ Tâm khoe body săn chắc, NSND Mỹ Uyên trẻ đẹp tuổi U50

Sao việt

23:57:41 22/02/2025

Trung Tâm Chăm Sóc Chấn Thương: Phim y khoa Hàn Quốc một lần nữa thắng lớn!

Phim châu á

23:50:58 22/02/2025

Đây là Lan Ngọc hay Bạch Lộc?

Hậu trường phim

23:42:16 22/02/2025

G-Dragon phát hành teaser MV mới gây phấn khích

Nhạc quốc tế

23:35:35 22/02/2025

Tân Sơn Nhất chật kín fan vì cặp đôi bách hợp hot nhất Thái Lan, nhìn đến nhan sắc mà "sốc visual"!

Sao châu á

23:29:46 22/02/2025

Hồ Quang Hiếu tiết lộ cuộc sống sau khi lấy vợ, có con

Tv show

22:47:26 22/02/2025

Bóc profile hệ tư tưởng "F4 Vũng Tàu" đang ầm ầm cõi mạng, đu trend này chưa các người đẹp?

Netizen

22:23:09 22/02/2025

Hamas thả thêm 5 con tin tại Gaza

Thế giới

22:14:27 22/02/2025

Kim Kardashian hậu ly hôn Kanye West: Là tỷ phú USD, ngày càng quyến rũ

Sao âu mỹ

22:05:38 22/02/2025

Lý do tiền vệ kỳ cựu Kevin De Bruyne chia tay Man City

Sao thể thao

22:04:18 22/02/2025

Vụ thi thể không nguyên vẹn: Lời khai rợn người của gã chồng giết vợ

Vụ thi thể không nguyên vẹn: Lời khai rợn người của gã chồng giết vợ Chấn động tin em rể đại gia lợi dụng cái chết Từ Hy Viên công khai có con riêng, danh tính "tiểu tam" lộ diện

Chấn động tin em rể đại gia lợi dụng cái chết Từ Hy Viên công khai có con riêng, danh tính "tiểu tam" lộ diện Nhân chứng kể lại giây phút kinh hoàng vụ tai nạn 6 người chết ở Sơn La

Nhân chứng kể lại giây phút kinh hoàng vụ tai nạn 6 người chết ở Sơn La Chở thi thể nữ sinh bị tai nạn tử vong về nhà, xe cấp cứu gặp nạn

Chở thi thể nữ sinh bị tai nạn tử vong về nhà, xe cấp cứu gặp nạn Xác định kẻ sát hại 2 mẹ con tại nhà riêng ở Bình Dương

Xác định kẻ sát hại 2 mẹ con tại nhà riêng ở Bình Dương Hoa hậu Việt Nam nghi sắp làm phu nhân hào môn lộ hint rời Sen Vàng?

Hoa hậu Việt Nam nghi sắp làm phu nhân hào môn lộ hint rời Sen Vàng? Một phụ nữ bị bố của người tình thuê côn đồ tạt axit, đánh gãy chân

Một phụ nữ bị bố của người tình thuê côn đồ tạt axit, đánh gãy chân MXH tràn ngập clip Hoàng Cảnh Du đưa gái lạ du lịch Phú Quốc, chuyện tình với Địch Lệ Nhiệt Ba nghi đã "toang"

MXH tràn ngập clip Hoàng Cảnh Du đưa gái lạ du lịch Phú Quốc, chuyện tình với Địch Lệ Nhiệt Ba nghi đã "toang" Chuyện gì đã xảy ra khiến vợ Vũ Cát Tường cư xử lạ sau lễ thành đôi?

Chuyện gì đã xảy ra khiến vợ Vũ Cát Tường cư xử lạ sau lễ thành đôi?