‘Bộ mặt mới’ của MSB

Transimex chốt quyền trả cổ tức tiền mặt 10%

Transimex chốt quyền trả cổ tức tiền mặt 10% Công ty bầu Đức “mất giá”, đại gia ô tô Trần Bá Dương mạnh tay đầu tư

Công ty bầu Đức “mất giá”, đại gia ô tô Trần Bá Dương mạnh tay đầu tư“Bộ mặt mới” được kỳ vọng sẽ tạo ra nền lợi nhuận mới – cao hơn nhiều nền lợi nhuận cũ – giúp MSB làm lu mờ và đi đến phá bỏ “bộ mặt cũ”.

MSB lên sàn với “bộ mặt mới”

Ngân hàng TMCP Hàng hải Việt Nam (MSB) mới đây đã nộp hồ sơ đăng ký niêm yết lần đầu lên Sở giao dịch Chứng khoán TP. HCM (HoSE). Số lượng cổ phiếu đăng ký niêm yết là 1,175 tỷ cổ phiếu, tương đương vốn điều lệ 11.750 tỷ đồng.

Trước ngày lên sàn, MSB đã công bố báo cáo tài chính quý III/2019 với kết quả kinh doanh ấn tượng: lợi nhuận trước thuế đạt 497 tỷ đồng, gấp tới 23 lần cùng kỳ năm ngoái.

Lũy kế 9 tháng, lợi nhuận trước thuế của MSB đạt 1.063 tỷ đồng, gấp 3,7 lần cùng kỳ năm ngoái.

Tăng trưởng lãi thuần ở các mảng tín dụng, dịch vụ và hoạt động khác (một nửa đến từ nợ đã sử dụng dự phòng để xử lý) là 3 động lực tăng trưởng lợi nhuận chính của MSB trong 9 tháng năm nay. Trong đó, lãi thuần từ mảng tín dụng tăng 28% (nhờ tăng trưởng doanh thu 22%, trong khi chi phí vốn chỉ tăng 19%), lãi thuần mảng dịch vụ tăng 82%, còn các hoạt động khác tăng 75%.

Song song, chi phí hoạt động chỉ tăng vỏn vẹn 2%, trong khi chi phí dự phòng rủi ro giảm 6%.

Mức lợi nhuận 9 tháng năm nay của MSB thậm chí còn cao hơn cả năm 2018, cũng là mức lợi nhuận cao nhất 9 năm gần đây.

Đây là thành tích đáng ghi nhận kể từ khi ngân hàng này bắt đầu giai đoạn chuyển đổi chiến lược mới.

MSB đã cùng hãng tư vấn Mc Kinsey hoạch định chiến lược kinh doanh mới trong giai đoạn 2019 – 2023, trong đó, giải pháp thanh toán (như Internet Banking, Mobile Banking, QR code, Samsung Pay…) là một trong những trọng tâm.

Trong khi đó, ở mảng ngân hàng bán lẻ, MSB dành tối thiểu tới 30% nguồn lực của mảng này để phối hợp với khối ngân hàng số (Digital Banking) và các đối tác fintech chiến lược để xây dựng, triển khai các sản phẩm số hóa, hướng tới mục tiêu trở thành ngân hàng bán lẻ số trong tương lai.

Ở mảng ngân hàng doanh nghiệp, ngân hàng này triển khai mô hình tổ chức mới với triết lý mà nhiều ngân hàng đang áp dụng: lấy khách hàng làm trọng tâm. MSB khá coi trọng phân khúc khách hàng doanh nghiệp lớn khi đặt mục tiêu chiếm tới 20% phân khúc này trong vòng 5 năm tới.

Video đang HOT

Cùng với đó, MSB cũng tập trung tối ưu quy trình bản hàng, quản trị danh mục khách hàng, xây dựng gói sản phẩm riêng phù hợp với từng khách hàng, tổ chức mạng lưới trung tâm khách hàng doanh nghiệp….

Đông đảo khách hàng và nhà đầu tư cũng đã làm quen với nhận diện thương hiệu mới của MSB hồi đầu năm nay, như là một sự kiện rộng rãi khẳng định ngân hàng này sẽ có những thay đổi lớn, tạo dựng “bộ mặt mới” trong thời gian tới.

“Bộ mặt mới” được kỳ vọng sẽ tạo ra nền lợi nhuận mới – cao hơn nhiều nền lợi nhuận cũ – giúp MSB làm lu mờ và đi đến phá bỏ “bộ mặt cũ” vốn gắn liền với vấn đề nợ xấu đã dai dẳng trong nhiều năm qua.

Nhìn lại, từ mức nền nợ xấu cao (bao gồm cả nợ xấu nội bảng và nợ xấu chưa thể xử lý bằng dự phòng tại VAMC) suốt giai đoạn 2014 – 2017, nợ xấu năm 2018 của MSB đã giảm đột ngột hơn một nửa (từ khoảng 8.800 tỷ đồng xuống khoảng 3.900 tỷ đồng, tương đương giảm gần 5.000 tỷ đồng), khiến tỷ lệ nợ xấu giảm tới hơn 60%, xuống còn 7,61%.

Bên cạnh cách truyền thống là dùng dự phòng để xóa nợ xấu, để giảm đột ngột nợ xấu, MSB nhiều khả năng còn thực hiện bán nợ.

Cụ thể, dữ liệu từ báo cáo tài chính hợp nhất kiểm toán năm 2018 của MSB cho thấy, khoản mục “Phải thu từ các hợp đồng bán nợ cho đối tác” tăng tới gần 3.000 tỷ đồng trong năm 2018 (từ 4.483 tỷ đồng đầu năm lên 7.405 tỷ đồng cuối năm).

Phía MSB cho biết, khoản mục này bao gồm các khoản nợ đã bán theo hình thức miễn truy đòi và có thời hạn thanh toán còn lại dưới 5 năm.

Bên cạnh việc bán nợ cho “đối tác”, một cách khác có thể MSB cũng đã áp dụng để giảm đột ngột nợ xấu là tăng cường nhận tài sản để gán nợ.

Dữ liệu cuối năm 2018 cho thấy, tài sản nhận gán nợ của MSB đã tăng tới gần 1.500 tỷ đồng trong năm (từ mức 2.876 tỷ đồng đầu năm lên 4.342 tỷ đồng cuối năm).

Nhìn vào cách làm của MSB, có thể thấy ngân hàng này đang muốn gác vấn đề nợ xấu sang một bên để tập trung cho chiến dịch chuyển đổi chiến lược sắp tới. Và như đã đề cập, “bộ mặt mới” với nền lợi nhuận cao được kỳ vọng sẽ giúp MSB tạo nguồn tiền bền vững để xử lý dứt điểm vấn đề nợ xấu.

“Bộ mặt mới” với nền lợi nhuận cao được kỳ vọng sẽ giúp MSB tạo nguồn tiền bền vững để xử lý dứt điểm vấn đề nợ xấu

Dự án dài hơi thì cần nhiều nguồn lực và niêm yết trên thị trường chứng khoán là bước chuẩn bị quan trọng để huy động thêm nguồn vốn.

Chia sẻ với báo giới hồi tháng 6/2019, CEO MSB Huỳnh Bửu Quang cho biết sau khi niêm yết trên HoSE, MSB dự kiến tăng vốn tối đa 20% trong giai đoạn 2019 – 2023. Trước mắt, CEO MSB nhấn mạnh ngân hàng đang trường vốn nên tự tin có đủ vốn để hoạt động tốt.

Trường vốn là một trong những lợi thế lớn MSB. Điều này được thể hiện qua tỷ lệ đòn bẩy tổng tài sản/vốn tự có (tỷ lệ A/E) khá thấp, cuối tháng 9/2019 chỉ khoảng 10 lần, thuộc nhóm thấp trong hệ thống ngân hàng, cùng với đó, hệ số an toàn vốn (CAR) khá cao, khoảng 9,2% theo chuẩn Basel II (cao hơn đáng kể ngưỡng quy định 8%).

Trường vốn giúp MSB có dư địa tăng cường cho vay những lĩnh vực có biên lợi nhuận cao nhưng kèm hệ số rủi ro cao, từ đó giúp doanh thu mảng tín dụng tăng nhanh.

Ở MSB, lợi thế này không đứng một mình mà nó còn kết hợp với một ưu thế khác, tạo ra sức mạnh cộng hưởng giúp cải thiện nhanh biên lợi nhuận mảng tín dụng. Ưu thế này là tỷ lệ LDR ở mức khá thấp, chỉ 76% theo tiết lộ của CEO MSB.

So với mức tối đa 85% theo Thông tư 22/2019/TT-NHNN ban hành mới đây, LDR hiện tại cách khá xa, nghĩa là ngân hàng này còn dư địa đáng kể để giảm tốc đà tăng chi phí vốn. Chi phí vốn tăng càng chậm so với tăng trưởng doanh thu, khoảng cách chi phí – doanh thu sẽ càng giãn ra, biên lợi nhuận mảng tín dụng của MSB theo đó sẽ càng cao.

Bên cạnh triển vọng tăng nhanh lợi nhuận ở mảng tín dụng, mảng dịch vụ cũng đầy tiềm năng để trở thành động lực chính thúc đẩy tăng trưởng lợi nhuận của MSB.

Tính toán của VietnamFinance cho thấy, giai đoạn 2016 – 9 tháng 2019, tăng trưởng lãi thuần mảng dịch vụ của MSB bình quân lên đến 92%/năm, chủ yếu thúc đẩy bởi nguồn thu từ dịch vụ thanh toán.

Điều này một mặt cho thấy ngân hàng này đang đi đúng hướng trong việc phát triển phân khúc thanh toán – phân khúc được chọn là một trong những trọng tâm kinh doanh giai đoạn 2019 – 2023, mặt khác lại cho thấy MSB vẫn còn dư địa tăng trưởng ở phân khúc bảo hiểm khi nguồn thu từ phân khúc này ở mức khiêm tốn, trong bối cảnh nhiều ngân hàng đã và đang thu về nguồn lợi “khủng” từ các hợp đồng bảo hiểm độc quyền.

Ngoài ra, MSB còn có triển vọng thu về tới 42 triệu USD (khoảng trên 900 tỷ đồng) từ việc bán 50% cổ phần của Công ty tài chính Cộng đồng (FCCOM) cho Hyundai Card. Thương vụ dự kiến sẽ hoàn tất trong quý I/2020, theo truyền thông Hàn Quốc.

Cần lưu ý, MSB mới bán một nửa cổ phần, nghĩa là vẫn còn tới một nửa lợi ích tại FCCOM. Nếu ngân hàng này tiếp tục giữ lại cổ phần và hợp tác với Hyundai Card, nguồn lợi nhuận dài hạn từ công ty tài chính này là rất đáng mong đợi.

Còn nếu tiếp tục bán cổ phần như chủ trương thoái toàn bộ vốn tại FCCOM từng đưa ra hồi năm 2018, nguồn tiền lớn thu về cũng rất cần thiết cho tiến trình nâng nền lợi nhuận giai đoạn 2019 – 2023.

Minh Tâm

Theo vietnamfinance.vn

VCSC: Đầu tư sân bay Long Thành giúp đảm bảo tăng trưởng dài hạn của ACV nhưng sẽ tác động đến dòng tiền trong tương lai

VCSC cho rằng ACV sẽ là công ty được hưởng lợi chính trong sự bùng nổ du lịch và hàng không của Việt Nam. Tuy nhiên, kế hoạch vốn đầu tư XDCB lớn của ACV khi sắp tới đây Tổng công ty được chọn làm chủ đầu tư sân bay Long Thành (LTA) sẽ ảnh hưởng đến dòng tiền tự do dài hạn của công ty.

Tổng công ty Cảng hàng không Việt Nam (ACV), đơn vị đang quản lý 21 sân bay báo cáo quý 3/2019 đạt hơn 4.590 tỷ doanh thu và 2.206 tỷ lợi nhuận sau thuế, tăng trưởng 15% và 18,3% cùng kỳ năm trước, luỹ kế 9 tháng doanh thu của ACV đạt 13.517 tỷ, lợi nhuận sau thuế đạt 5.908 tỷ, tăng trưởng 13% và 19,3% cùng kỳ năm trước.

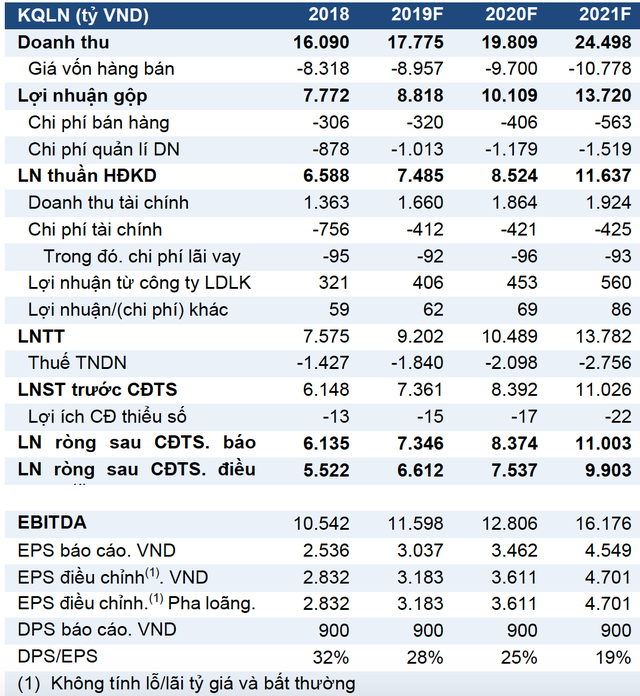

CTCP Chứng khoán Bản Việt vừa ra báo cáo dự báo doanh thu năm 2019 của ACV tăng trưởng 11% so với cùng kỳ năm trước (yoy) đạt 18 nghìn tỷ đồng và LNST sau lợi ích CĐTS tăng trưởng 20% YoY đạt 7,3 nghìn tỷ đồng, chủ yếu nhờ (1) tăng trưởng lượng hành khách quốc tế của ACV đạt 0,3% YoY; (2) thu phí nhượng quyền 12% từ nhà ga quốc tế Đà Nẵng (DAD) và Cam Ranh (CXR) vốn tăng trưởng nhanh và (3) biên lợi nhuận gộp tăng 1,3 điểm phần trăm YoY.

VCSC dự báo doanh thu năm 2020 của ACV đạt 20 nghìn tỷ đồng ( 11% YoY) và LNST sau lợi ích CĐTS đạt 8,4 nghìn tỷ đồng ( 14% YoY), chủ yếu nhờ tỷ lệ phí nhượng quyền dự kiến tăng lên 25% tại cảng quốc tế DAD và CXR. Điều này phần nào bù trừ bởi việc bảo trì đường băng tại sân bay quốc tế Tân Sơn Nhất (SGN) và Nội Bài (HAN).

Dự báo của VCSC về kết quả kinh doanh của ACV (sang năm 2021 sẽ tăng trưởng doanh thu trên 20% và lợi nhuận trên 30%)

Doanh thu và lợi nhuận của ACV trong tương lai có thể bị tác động nếu vốn đầu tư XDCB tăng nhiều hơn dự kiến, chậm trễ trong việc mở rộng công suất sân bay có thể ảnh hưởng tăng trưởng lưu lượng hành khách, lượng hành khách Trung Quốc giảm, lỗ tỷ giá từ nợ JPY.

VCSC cho rằng ACV sẽ là công ty được hưởng lợi chính trong sự bùng nổ du lịch và hàng không của Việt Nam. Tuy nhiên, kế hoạch vốn đầu tư XDCB lớn của ACV khi sắp tới đây Tổng công ty được chọn làm chủ đầu tư sân bay Long Thành (LTA) sẽ ảnh hưởng đến dòng tiền tự do dài hạn của công ty.

VCSC tăng giả định vốn XDCB cho dự án LTA giai đoạn 1 và giai đoạn 2 trong giai đoạn 2021-2030 16% đạt 9,3 tỷ USD so với giả định trước đây. LTA là sân bay quốc tế có kế hoạch được xây dựng để phục vụ khu vực TP. HCM và các tỉnh miền Nam. Mặc dù cho rằng dự án này sẽ giúp đảm bảo tăng trưởng dài hạn của ACV trong bối cảnh SGN quá tải; tuy nhiên, VCSC nhận định nhu cầu vốn XDCB cao của LTA có thể ảnh hưởng dòng tiền của ACV trong tương lai.

VCSC cho rằng những quy định mới sẽ tạo điều kiện dễ dàng hơn cho quá trình các nhà đầu tư ngoại mua cổ phần trong mảng vận hành cảng hàng không ở Việt Nam. Theo Nghị định số 89/2019/NĐ-CP mới, có hiệu lực từ ngày 01/01/2020, các công ty này không cần tìm kiếm phê duyệt nguyên tắc của Bộ Giao thông vận tải khi thành lập doanh nghiệp vận hành cảng hàng không và khi chuyển nhượng cổ phần, phần vốn góp của doanh nghiệp vận hành cảng hàng không cho nhà đầu tư nước ngoài

Lượng hành khách Trung Quốc phục hồi, đẩy mạnh đà tăng trưởng của lượng hành khách quốc tế. Trong số liệu công bố bởi Tổng cục Du lịch, lượng hành khách Trung Quốc đến Việt Nam tăng 49% YoY trong tháng 9/2019 và 60% YoY trong tháng 10/2019, so với mức mức giảm 0,9% YoY trong 8 tháng 2019. Theo VCSC, lượng hành khách Trung Quốc phục hồi tại Việt Nam chủ yếu do các vấn đề diễn ra tại Hồng Kông và Đài Loan.

Tâm An

Theo Trí thức trẻ

Kinh doanh kém hiệu quả, Bông Bạch Tuyết tìm phương án trả nợ MSB  HĐQT Công ty CP Bông Bạch Tuyết vừa có Nghị quyết thông qua phương án xử lý nợ đối với khoản vay tại Ngân hàng TMCP Hàng Hải Việt Nam (MSB). Ảnh chỉ mang tính minh họa. Nguồn Internet Theo đó, Công ty dự kiến vay 18 tỷ đồng từ Công ty CP May Sài Gòn 3 trong thời hạn 26/11 - 10/12/2019...

HĐQT Công ty CP Bông Bạch Tuyết vừa có Nghị quyết thông qua phương án xử lý nợ đối với khoản vay tại Ngân hàng TMCP Hàng Hải Việt Nam (MSB). Ảnh chỉ mang tính minh họa. Nguồn Internet Theo đó, Công ty dự kiến vay 18 tỷ đồng từ Công ty CP May Sài Gòn 3 trong thời hạn 26/11 - 10/12/2019...

Tin liên quan

HoSE thông báo đã nhận hồ sơ niêm yết của MSB

HoSE thông báo đã nhận hồ sơ niêm yết của MSB HoSE đã nhận hồ sơ đăng ký niêm yết lần đầu của MSB

HoSE đã nhận hồ sơ đăng ký niêm yết lần đầu của MSB Kế toán trưởng từ nhiệm, địa ốc Sacom sẽ tổ chức ĐHĐCĐ bất thường vào 20/12

Kế toán trưởng từ nhiệm, địa ốc Sacom sẽ tổ chức ĐHĐCĐ bất thường vào 20/12 Ocean Group: "Di sản" để lại cho lãnh đạo mới có gì?

Ocean Group: "Di sản" để lại cho lãnh đạo mới có gì? Ông chủ Món Huế bị kiện, bố chồng Hà Tăng lãi đậm

Ông chủ Món Huế bị kiện, bố chồng Hà Tăng lãi đậm MSB: Lãi quý III tăng vọt gấp 23 lần lên gần 500 tỷ đồng, lũy kế 9 tháng vượt 1.000 tỷ đồng

MSB: Lãi quý III tăng vọt gấp 23 lần lên gần 500 tỷ đồng, lũy kế 9 tháng vượt 1.000 tỷ đồng

Công an TP.HCM vào cuộc vụ người phụ nữ khóc vì bị dàn cảnh móc túi ở bệnh viện08:07

Công an TP.HCM vào cuộc vụ người phụ nữ khóc vì bị dàn cảnh móc túi ở bệnh viện08:07 Ý tưởng gây sốc của Tổng thống Trump về Dải Gaza08:59

Ý tưởng gây sốc của Tổng thống Trump về Dải Gaza08:59 Hung thủ dùng súng bắn chết nam thanh niên tại phòng ngủ sa lưới01:17

Hung thủ dùng súng bắn chết nam thanh niên tại phòng ngủ sa lưới01:17 Nhân chứng bức xúc: Dù được xin lỗi, tài xế ô tô Lexus vẫn hành hung nam shipper10:09

Nhân chứng bức xúc: Dù được xin lỗi, tài xế ô tô Lexus vẫn hành hung nam shipper10:09 Ông Trump rút Mỹ khỏi cơ quan trực thuộc Liên Hiệp Quốc08:04

Ông Trump rút Mỹ khỏi cơ quan trực thuộc Liên Hiệp Quốc08:04 Ông Trump cấm người chuyển giới tham gia các môn thể thao dành cho nữ08:45

Ông Trump cấm người chuyển giới tham gia các môn thể thao dành cho nữ08:45 Nga sắp cho chạy thử 'chiến hạm mạnh nhất thế giới' sau cuộc đại tu?10:04

Nga sắp cho chạy thử 'chiến hạm mạnh nhất thế giới' sau cuộc đại tu?10:04 Tiktoker Bé 7 "vượt mặt" phim chiếu rạp, phim free vẫn "ăn đứt" phim tỷ đô?02:55

Tiktoker Bé 7 "vượt mặt" phim chiếu rạp, phim free vẫn "ăn đứt" phim tỷ đô?02:55 Drama Bộ Tứ Báo Thủ nghi thuê 2 tỷ dàn dựng, người tiết lộ xuất hiện công khai?03:15

Drama Bộ Tứ Báo Thủ nghi thuê 2 tỷ dàn dựng, người tiết lộ xuất hiện công khai?03:15 Mỹ chuẩn bị kế hoạch rút quân khỏi Syria?02:37

Mỹ chuẩn bị kế hoạch rút quân khỏi Syria?02:37 Siêu tên lửa Oreshnik của Nga phát nổ ngay sau khi phóng lần 2?10:29

Siêu tên lửa Oreshnik của Nga phát nổ ngay sau khi phóng lần 2?10:29Tin đang nóng

Dàn sao Việt đổ bộ lễ thành đôi Vũ Cát Tường: SOOBIN lộ diện cực bảnh, Thiều Bảo Trâm sexy - vợ chồng Đông Nhi chiếm spotlight

Dàn sao Việt đổ bộ lễ thành đôi Vũ Cát Tường: SOOBIN lộ diện cực bảnh, Thiều Bảo Trâm sexy - vợ chồng Đông Nhi chiếm spotlight Ủng hộ bạn nghèo 20.000 đồng, học sinh Hải Phòng bị cô giáo chê "không có lòng người": Cách giải thích càng gây bức xúc

Ủng hộ bạn nghèo 20.000 đồng, học sinh Hải Phòng bị cô giáo chê "không có lòng người": Cách giải thích càng gây bức xúc Lộ kết quả giành quyền nuôi con của chồng cũ Từ Hy Viên, bà ngoại 2 bé răn đe mẹ kế 1 điều

Lộ kết quả giành quyền nuôi con của chồng cũ Từ Hy Viên, bà ngoại 2 bé răn đe mẹ kế 1 điều

Chuyển nhầm 175 triệu đồng vào tài khoản của chồng quá cố, người phụ nữ đến ngân hàng xin lại thì được thông báo: Phải có sự đồng ý của chủ tài khoản!

Chuyển nhầm 175 triệu đồng vào tài khoản của chồng quá cố, người phụ nữ đến ngân hàng xin lại thì được thông báo: Phải có sự đồng ý của chủ tài khoản! Tin dữ dồn dập cho chồng cũ Từ Hy Viên

Tin dữ dồn dập cho chồng cũ Từ Hy ViênTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Nữ diễn viên nổi điên, quát tháo, trừng phạt chồng chỉ vì 1 chuyện khiến khán giả sốc nặng

Sao châu á

22:22:41 12/02/2025

Cô dâu của Vũ Cát Tường dùng hoa cưới có ý nghĩa độc lạ, sao nữ Vbiz bắt được liền đòi 1 việc khó ngờ!

Sao việt

22:12:55 12/02/2025

Mục đích gây hấn của Kanye West là để quảng bá cho công việc kinh doanh mới?

Sao âu mỹ

21:37:58 12/02/2025

Nam quân nhân tử vong do nhiễm não mô cầu

Sức khỏe

21:05:41 12/02/2025

Người dân TPHCM nô nức đi siêu thị 0 đồng ở ngôi chùa Khmer

Netizen

20:59:08 12/02/2025

Mỹ nam Việt 'đen đủi' nhất màn ảnh rộng: Đóng 5 phim liên tiếp thua lỗ

Hậu trường phim

20:36:12 12/02/2025

Tài xế xe Lexus ngang ngược trên phố Hà Nội, bỏ đi mặc kệ tắc đường

Tin nổi bật

20:25:05 12/02/2025

"Hoàng tử tình ca" bị yêu cầu ngừng diễn, cảnh sát giật đứt dây đàn đuổi về khiến 1,5 triệu người bất bình

Nhạc quốc tế

20:20:42 12/02/2025

Dương Domic "phát khổ phát sở" vì vóc dáng cao to như người khổng lồ

Nhạc việt

20:12:08 12/02/2025

Hàng trăm ngư dân mắc kẹt trên tảng băng trôi ở Thái Bình Dương

Thế giới

19:46:13 12/02/2025

Con trai Minh Nhí: Mỗi lần chạy qua nhà người đó, em bị sợ hãi. Nhà người đó giống như một cái động

Con trai Minh Nhí: Mỗi lần chạy qua nhà người đó, em bị sợ hãi. Nhà người đó giống như một cái động Vũ Cát Tường: "Người yêu cũng phải chấp nhận việc cơ thể vật lý của tôi không phải là nam"

Vũ Cát Tường: "Người yêu cũng phải chấp nhận việc cơ thể vật lý của tôi không phải là nam" Căng: Cả nhà em gái Từ Hy Viên nhảy vào cuộc chiến tranh quyền thừa kế

Căng: Cả nhà em gái Từ Hy Viên nhảy vào cuộc chiến tranh quyền thừa kế Hé lộ bức ảnh cuối đời của Từ Hy Viên, soi cận 1 chi tiết hiếm ai để ý khiến ngàn người xót xa

Hé lộ bức ảnh cuối đời của Từ Hy Viên, soi cận 1 chi tiết hiếm ai để ý khiến ngàn người xót xa Nam shipper bị hành hung: Gia cảnh khó khăn, 2 vợ chồng mới đến Hà Nội làm thuê

Nam shipper bị hành hung: Gia cảnh khó khăn, 2 vợ chồng mới đến Hà Nội làm thuê Chủ tịch xã uống rượu bia gây tai nạn chết người

Chủ tịch xã uống rượu bia gây tai nạn chết người Cựu phó trụ trì chùa bị truy tố vì nhiều lần xâm hại 4 trẻ em

Cựu phó trụ trì chùa bị truy tố vì nhiều lần xâm hại 4 trẻ em Bị chê thua tình cũ của Hồ Quang Hiếu, vợ kém 17 tuổi có màn đáp trả cao tay

Bị chê thua tình cũ của Hồ Quang Hiếu, vợ kém 17 tuổi có màn đáp trả cao tay Thông tin mới nhất vụ nam thanh niên ở Quảng Nam trong 3 tuần cưới 2 vợ

Thông tin mới nhất vụ nam thanh niên ở Quảng Nam trong 3 tuần cưới 2 vợ Sự thật bị phơi bày đằng sau màn cầu hôn của bạn trai H'Hen Niê

Sự thật bị phơi bày đằng sau màn cầu hôn của bạn trai H'Hen Niê