8 mục tiêu tài chính ngắn hạn chị em có thể thực hiện ngay lập tức để “đuổi sạch” các khoản nợ

Khẩu trang thông minh: Có chức năng tự động phiên dịch ngôn ngữ, giá “đắt xắt miếng” hơn 2 triệu đồng

Khẩu trang thông minh: Có chức năng tự động phiên dịch ngôn ngữ, giá “đắt xắt miếng” hơn 2 triệu đồng Hội chợ online: Xu hướng mới trong mùa dịch Covid-19

Hội chợ online: Xu hướng mới trong mùa dịch Covid-19Nếu thực hiện mục tiêu tài chính dài hạn quá khó khăn bạn cũng có thể dừng lại để thiết lập ngay những mục tiêu tài chính ngắn hạn.

1. Hoàn thành ngân sách chi tiêu hàng tháng

Thực tế việc thiết lập ngân sách chi tiêu không tốn nhiều thời gian hay quá phức tạp như bạn vẫn thường nghĩ. Việc thiết lập ngân sách chi tiêu hàng tháng là điều quan trọng và giúp bạn sắp xếp thứ tự ưu tiên cho những nhu cầu chi tiêu của mình.

Cam kết thực hiện đúng ngân sách chi tiêu hàng tháng đã đề ra sẽ là mục tiêu ngắn hạn quan trọng mà bạn có thể thực hiện ngay lập tức.

2. Thanh toán hóa đơn đúng hạn

Việc thanh toán các loại hóa đơn trễ hẹn có thể khiến bạn mất thêm nhiều khoản phí phát sinh. Phí trả chậm có thể tăng lên một cách nhanh chóng trong khi bạn không lường trước được.

Chuẩn bị tài chính để sẵn sàng thanh toán hóa đơn vào đầu tháng như: điện – nước, internet, cước truyền hình, hay các dịch vụ cá nhân khác.

Cách tốt nhất là sau khi nhận lương hãy trích riêng một khoản tiền để chi trả cho những dịch vụ này. Điều này giúp bạn không bị động trước những tình huống tài chính phát sinh.

3. Trả hết các khoản nợ dù là nhỏ nhất

Nếu bạn còn ôm các khoản nợ nần với bạn bè và người thân, hãy liệt kê chúng ra danh sách cụ thể. Từ nhỏ đến lớn sắp xếp để lên trình tự trả nợ. Hãy trả từ món nợ thấp nhấp sau đó tiến tới những khoản nợ lớn hơn. Phương pháp này giúp bạn thúc đẩy tâm lý rất lớn, thậm chí thoát khỏi nợ nần một cách nhanh chóng.

4. Ngưng sử dụng thẻ tín dụng nếu không đủ khả năng thanh toán

Nếu bạn thường nhận được số dư trên thẻ tín dụng, nghĩa là bạn đang bị tính lãi. Vậy thì đã đến lúc bạn nên ngưng sử dụng dịch vụ thẻ tín dụng. Thực hiện cam kết rằng mình sẽ không thanh toán bất cứ thứ gì bằng thẻ tín dụng, cho đến khi nợ tín dụng được trả đầy đủ và bạn có đủ khả năng để thanh toán số dư mỗi tháng.

5. Tự động hóa tiết kiệm hàng tháng

Một trong những chiến thuật để tiết kiệm tiền nhiều hơn mỗi tháng là tự động hóa quy trình. Bằng cách mở đăng ký tài khoản tiết kiệm tại ngân hàng.

Bạn chỉ cần thiết lập một giao dịch định kỳ hàng tháng. Để chuyển một khoản tiền xác định sau khi nhận lương sang tài khoản tiết kiệm một hoặc hai lần trong một tháng.

Bạn hãy kiểm tra số dư thường xuyên. Theo dõi tiến độ để kịp thời điều chỉnh.

6. Thử thách “Một tháng không chi tiêu”

Nếu bạn là người chi tiêu không có kế hoạch, dễ dàng bị chi phối bởi cảm xúc hay tác động ngoại cảnh thì nên tự lập ra thử thách một tháng không chi tiêu để giúp bản thân cải thiện tình hình tài chính.

Video đang HOT

Hãy lên kế hoạch chi tiết các mức chi tiêu mà mình muốn cắt giảm. Chuẩn bị một tinh thần “thép” để vượt qua thử thách một cách xuất sắc nhất.

7. Bắt đầu xây dựng quỹ khẩn cấp

Các chuyên gia đã khuyên rằng, thiết lập quỹ khẩn cấp càng sớm càng giúp bạn đảm bảo an toàn tài chính trước những rủi ro có thể xảy ra. Đây là một trong những mục tiêu tài chính ngắn hạn quan trọng mà bất kỳ ai cũng nên liệt kê trong danh sách mục tiêu thực hiện của mình.

Lời khuyên đưa ra là, quỹ khẩn cấp nên được thiết lập tương đương từ 3 đến 6 tháng chi phí sinh hoạt. Chỉ được sử dụng trong những trường hợp như: hỏng xe, mất việc, ốm đau… Không dùng để chi trả cho nhu cầu chi tiêu hàng ngày.

8. Tạo thêm thu nhập

Tìm kiếm những công việc đúng chuyên môn, sở trường hay công việc mà bạn yêu thích để gia tăng thu nhập là mục tiêu tài chính nên thực hiện. Ngoài công việc chính, bạn có thể tham gia đầu tư tài chính cũng là cách gia tăng lợi nhuận một cách nhanh chóng.

Khi lựa chọn những cách thức để gia tăng thu nhập bạn cần chú ý thêm đến vấn đề sức khỏe và thời gian rảnh rỗi của bản thân. Nên có một kế hoạch rõ ràng về thời gian, công việc, nhân lực để bắt đầu.

Thu nhập 20 triệu/tháng, đây là cách tiết kiệm thông minh giúp gia đình trẻ sớm mua được nhà

Làm cách nào để các cặp vợ chồng sớm sở hữu được căn nhà mơ ước. Với một vài mẹo tiết kiệm dưới đây sẽ giúp nhanh chóng hiện thực hóa mục tiêu này.

Thiết lập mục tiêu rõ ràng

Muốn sở hữu căn nhà sớm nhất có thể, bạn cần xác định chính xác kế hoạch hay những cách tiết kiệm để mua. Việc thiết lập mục tiêu này là rất quan trọng giúp định hình những mong muốn dựa trên tình hình tài chính của bản thân. Hãy chuẩn bị kế hoạch tài chính với mục tiêu thật rõ ràng.

Cách thiết lập mục tiêu chẳng hạn như:

- Tình hình tài chính hiện tại của bạn như thế nào?

- Vị trí của căn nhà muốn mua nằm ở đâu?

- Diện tích, tiện ích mà bạn muốn sở hữu?

- Trong 3 năm có đủ để sở hữu căn nhà mà mình mong muốn?

- Nếu không đủ cần vay bao nhiêu và có thể vay ở những nguồn nào?

Dựa vào những câu hỏi này bạn sẽ tìm được câu trả lời chính xác cho những mong muốn của bản thân. Từ đó, lên kế hoạch để chuẩn bị tài chính hoặc điều chỉnh sao cho phù hợp với khả năng của mình.

Cách xây dựng kế hoạch chi tiêu tiết kiệm

Lập ngân sách chi tiêu

Để sở hữu căn nhà mơ ước, bạn cần chuẩn bị kế hoạch tài chính một cách kỹ càng. Vì Việc trả nợ hay trả lãi ngân hàng hàng tháng sẽ ảnh hưởng ít nhiều đến việc chi tiêu hàng tháng của gia đình. Do đó nếu không gặp phải quá nhiều khó khăn hay áp lực trong quá trình thực hiện và không ảnh hưởng quá nhiều đến cuộc sống thì bạn cần lập kế hoạch chi tiêu cụ thể và rõ ràng hàng tháng.

Lập ngân sách chi tiêu hàng tháng giúp bạn có kế hoạch thu - chi phù hợp. Biết chi tiêu cho những nhu cầu cần thiết trước và kiểm soát dòng tiền một cách hiệu quả.

Sau khi liệt kê những nhóm chi tiêu, bạn cần phân bổ tiền lương cho những khoản chi này.

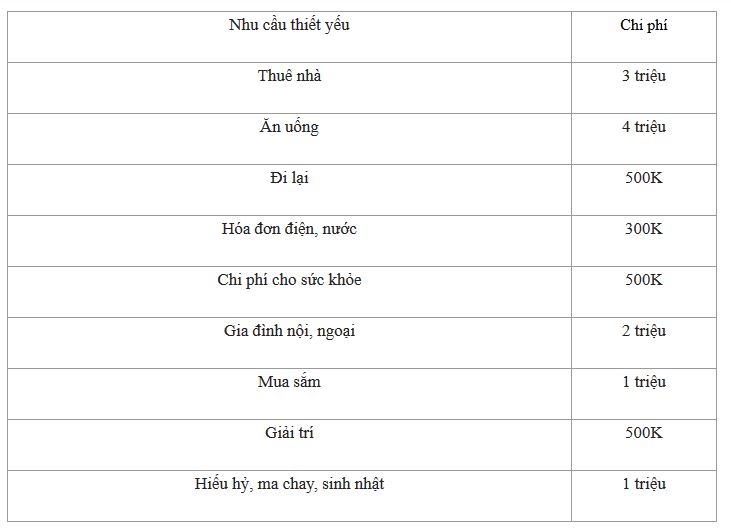

Giả sử, thu nhập hàng tháng của gia đình bạn là 20 triệu đồng. Bạn có thể tham khảo cách phân bổ ngân sách chi tiêu như sau:

Quỹ tiết kiệm: 3 triệu

Quỹ dự phòng: 1 triệu

Tổng cộng: 16,800 triệu đồng.

Như vậy, số dư còn lại là: 3,2 triệu đồng.

Với khoản này bạn có thể để chúng vào quỹ tiết kiệm. Vừa gia tăng thêm tài khoản tiết kiệm, vừa rút ngắn thời gian hiện thực hóa kế hoạch.

Thiết lập quỹ tiết kiệm

Một trong những cách tiết kiệm tiền mua nhà đó là xây dựng quỹ tiết kiệm càng sớm càng tốt.

Trích một phần thu nhập sau khi nhận lương là cách tiết kiệm không còn xa lạ với nhiều người. Điều này giúp bạn có kế hoạch chi tiêu hợp lý và khoa học, tránh tình trạng bội chi.

Ngoài ra, có nhiều phương pháp tiết kiệm tiền hàng ngày mà bạn có thể áp dụng. Điều quan trọng là bạn nên tạo thói quen tiết kiệm, thắt chặt chi tiêu, kiểm soát dòng tiền chặt chẽ để gia tăng tài khoản tiết kiệm một cách nhanh chóng.

Bạn cần tính toán chính xác số tiền hiện có của bản thân, bao gồm: tiền mặt, vàng, bạc, tài sản có giá trị tương đương...

Từ đó, tính toán chính xác số tiền còn thiếu và thời gian để đủ tài chính sở hữu căn nhà.

Các chuyên gia tài chính khuyên rằng, chỉ nên quyết định mua nhà khi bạn đã có tối thiểu 50% giá trị ngôi nhà.

Chỉ mua sắm khi cần thiết

Một trong những vấn đề mà bạn cần quan tâm khi tiết kiệm đó là từ bỏ thói quen mua sắm khi không cần thiết, hay sẵn sàng chi tiêu khi tâm trạng không tốt.

Điều này sẽ ảnh hưởng rất lớn đến ngân sách chi tiêu hàng tháng của bạn cũng như hình thành một thói quen chi tiêu không kiểm soát.

Bạn nên điều chỉnh hành vi mua sắm của bản thân. Lên danh sách trước khi đi mua sắm, tham khảo giá cả, tận dụng các chương trình ưu đãi giảm giá và mang đủ số tiền cần thiết.

Áp dụng thêm quy tắc mua sắm trong 24h, tức là hãy suy nghĩ và xem xét chúng trong vòng 24h. Sau 24h bạn cảm thấy chúng không cần thiết nữa thì bạn nên quyết định loại bỏ chúng ra khỏi danh sách mua sắm. Cách làm này để kiểm soát việc mua sắm khi không có kế hoạch.

Hạn chế mua sắm online

Một trong những thói quen nguy hại mà hầu hết các chị em đều mắc phải đó là thói quen mua sắm online. Đây chính là nguyên nhân hàng đầu dẫn đến tình trạng chi tiêu mất kiểm soát. Do đó, để khắc phục tình trạng này bạn nên tránh xem những quảng cáo, giảm giá trên trang mạng xã hội.

Việc tiếp xúc quá nhiều với những quảng cáo này khiến bạn khó làm chủ quyết định của bản thân. Dễ dàng bị chi phối, dẫn đến việc chi tiêu không có kế hoạch.

Thanh toán bằng tiền mặt

Những tiện ích của thẻ ngân hàng lại có thể tiềm ẩn những nguy hại cho người dùng. Chẳng hạn như việc chi tiêu và thanh toán qua thẻ thường xuyên là nguyên nhân dẫn đến việc khó kiểm soát dòng tiền, tình trạng chi tiêu quá đà ảnh hưởng trực tiếp đến tình hình tài chính cá nhân.

Do đó, để đảm bảo việc chi tiêu hợp lý và khoa học. Bạn nên hạn chế thanh toán bằng các loại thẻ ngân hàng. Sử dụng tiền mặt sẽ giúp bạn có ý thức hơn trong việc thanh toán. Từ đó, việc chi tiêu cho nhu cầu hàng ngày luôn trong tầm kiểm soát.

Tìm cách gia tăng thu nhập

Ngoài những cách tiết kiệm tiền, việc gia tăng thu nhập hay tạo ra nguồn thu nhập thụ động hàng tháng là điều cần thiết. Giúp bạn nhanh chóng đạt được mục tiêu đã đề ra. Để gia tăng thu nhập hàng tháng, bạn có thể tìm kiếm những công việc làm thêm ngoài giờ.

Tùy thuộc vào sở trường cũng như khoảng thời gian rảnh mà bạn có thể lựa chọn cho bản thân những công việc làm thêm phù hợp. Quyết định lựa chọn công việc nào, bạn cũng cần quan tâm đến sức khỏe của bản thân cũng như đảm bảo thời gian chăm sóc cho gia đình.

Tìm kiếm sự giúp đỡ

Trước khi đưa ra quyết định, có thể hãy tham khảo ý kiến từ người thân và bạn bè. Họ sẽ đưa ra lời khuyên cũng như giúp đỡ một phần tài chính trước kế hoạch mua nhà.

Đừng ngần ngại, hãy trao đổi thẳng thắn để thu thập được nhiều thông tin và ý kiến. Tuy nhiên, bạn cần lưu ý trong việc trao đổi thông tin với những người đáng tin cậy. Tránh những rủi ro có thể xảy ra.

Bố chỉ thừa kế tài sản cho chị gái tôi  Đọc bài: "Chồng bị bố mẹ tôi đối xử bất công" thấy khá giống với hoàn cảnh mình nên tôi muốn chia sẻ đôi lời và mong tìm chút thanh thản trong lòng. Tôi sinh ra trong gia đình nghèo có hai chị em, tuổi thơ rất vất vả vì tôi bị cận bẩm sinh và động kinh từ nhỏ (9 năm mới...

Đọc bài: "Chồng bị bố mẹ tôi đối xử bất công" thấy khá giống với hoàn cảnh mình nên tôi muốn chia sẻ đôi lời và mong tìm chút thanh thản trong lòng. Tôi sinh ra trong gia đình nghèo có hai chị em, tuổi thơ rất vất vả vì tôi bị cận bẩm sinh và động kinh từ nhỏ (9 năm mới...

Tin liên quan

Lao vào kiếm tiền, vợ ngoại tình vẫn phải lặng im chấp nhận

Lao vào kiếm tiền, vợ ngoại tình vẫn phải lặng im chấp nhận Liên tục đại hạ giá, BIDV vẫn không bán được khoản nợ hơn 2.700 tỷ của Thuận Thảo

Liên tục đại hạ giá, BIDV vẫn không bán được khoản nợ hơn 2.700 tỷ của Thuận Thảo Ông chồng có sở thích 'lập quỹ đen'

Ông chồng có sở thích 'lập quỹ đen' Đã nghèo mà vẫn chi tiêu theo cách này thì chỉ khiến chị em ngày càng nghèo thêm

Đã nghèo mà vẫn chi tiêu theo cách này thì chỉ khiến chị em ngày càng nghèo thêm BIDV bán đấu giá khoản nợ hơn 112 tỷ của GAC Việt Nam

BIDV bán đấu giá khoản nợ hơn 112 tỷ của GAC Việt Nam DATC đẩy nhanh tiến độ bán nợ, tài sản phải thu

DATC đẩy nhanh tiến độ bán nợ, tài sản phải thu

Bí mật về quê sau 11 năm ở Hàn Quốc, chàng trai tặng bố mẹ 'món quà' bất ngờ01:26

Bí mật về quê sau 11 năm ở Hàn Quốc, chàng trai tặng bố mẹ 'món quà' bất ngờ01:26 Doãn Hải My cứ hát là hút triệu view, xuất sắc thế nào mà dân mạng tấm tắc "Đoàn Văn Hậu chọn vợ quá đỉnh"01:01

Doãn Hải My cứ hát là hút triệu view, xuất sắc thế nào mà dân mạng tấm tắc "Đoàn Văn Hậu chọn vợ quá đỉnh"01:01 5 thanh niên nằm ngủ giữa nhà và sự xuất hiện của người đàn ông lúc rạng sáng khiến tất cả vùng dậy01:08

5 thanh niên nằm ngủ giữa nhà và sự xuất hiện của người đàn ông lúc rạng sáng khiến tất cả vùng dậy01:08 "Hoàng tử" SOOBIN làm một điều khiến khán giả há hốc05:47

"Hoàng tử" SOOBIN làm một điều khiến khán giả há hốc05:47 Soi cận căn hộ sang chảnh, "đậm mùi tiền" của Hoa hậu Đỗ Hà tại Hà Nội01:22

Soi cận căn hộ sang chảnh, "đậm mùi tiền" của Hoa hậu Đỗ Hà tại Hà Nội01:22 1 sao nam bị Lê Dương Bảo Lâm đuổi khéo khỏi thảm đỏ, lý do chuẩn đến mức không ai cãi nổi00:47

1 sao nam bị Lê Dương Bảo Lâm đuổi khéo khỏi thảm đỏ, lý do chuẩn đến mức không ai cãi nổi00:47 Tình báo Israel cài thuốc nổ trong máy ly tâm hạt nhân Iran09:17

Tình báo Israel cài thuốc nổ trong máy ly tâm hạt nhân Iran09:17 Negav lộ diện ở Bộ Tứ Báo Thủ, Trấn Thành khẳng định: "Những điều đã xảy ra thì không thể thay đổi"02:09

Negav lộ diện ở Bộ Tứ Báo Thủ, Trấn Thành khẳng định: "Những điều đã xảy ra thì không thể thay đổi"02:09 Chuyện lạ có thật: Chó mẹ mang con đến phòng khám để cầu cứu01:24

Chuyện lạ có thật: Chó mẹ mang con đến phòng khám để cầu cứu01:24 Clip Luna Đào vừa đến Trấn Thành liền rời thảm đỏ, cái liếc mắt chưa đến 2 giây bị camera bắt gọn00:23

Clip Luna Đào vừa đến Trấn Thành liền rời thảm đỏ, cái liếc mắt chưa đến 2 giây bị camera bắt gọn00:23 Cực phẩm nhạc lụy mới của Vpop: Cắt đoạn nào viral đoạn đó, câu từ "suy đét" khiến netizen thấm vô cùng03:58

Cực phẩm nhạc lụy mới của Vpop: Cắt đoạn nào viral đoạn đó, câu từ "suy đét" khiến netizen thấm vô cùng03:58Tin đang nóng

Nữ tỷ phú Madam Pang hiếm hoi lộ diện với chồng đại tá cảnh sát, cuộc sống "dát vàng" khiến ai cũng mơ ước

Nữ tỷ phú Madam Pang hiếm hoi lộ diện với chồng đại tá cảnh sát, cuộc sống "dát vàng" khiến ai cũng mơ ước Thần đồng trẻ nhất lịch sử 10 tuổi học đại học, 16 tuổi tốt nghiệp Tiến sĩ: Hơn 10 năm sau vẫn không nhà, không xe, sống nhờ phụ cấp của cha mẹ

Thần đồng trẻ nhất lịch sử 10 tuổi học đại học, 16 tuổi tốt nghiệp Tiến sĩ: Hơn 10 năm sau vẫn không nhà, không xe, sống nhờ phụ cấp của cha mẹ Tuấn Hưng đưa vợ và các con vào TPHCM sinh sống, lần đầu đón Tết miền Nam

Tuấn Hưng đưa vợ và các con vào TPHCM sinh sống, lần đầu đón Tết miền Nam Diệu Nhi khoe sắc vóc rạng rỡ sau thời gian vướng nghi vấn sinh con lần hai

Diệu Nhi khoe sắc vóc rạng rỡ sau thời gian vướng nghi vấn sinh con lần hai SOOBIN và Thanh Thuỷ tự tung hint tình cảm nhưng fan hưởng ứng thì lại gay gắt?

SOOBIN và Thanh Thuỷ tự tung hint tình cảm nhưng fan hưởng ứng thì lại gay gắt? Tặng mẹ chồng chiếc khăn gần chục triệu, tôi nhói lòng khi phát hiện chị dâu lấy trộm dùng vào một việc không ngờ

Tặng mẹ chồng chiếc khăn gần chục triệu, tôi nhói lòng khi phát hiện chị dâu lấy trộm dùng vào một việc không ngờ Ảnh chụp màn hình tin nhắn của Hằng Du Mục với bố chồng bị lộ, Tôn Bằng vội làm ngay 1 việc

Ảnh chụp màn hình tin nhắn của Hằng Du Mục với bố chồng bị lộ, Tôn Bằng vội làm ngay 1 việcTin mới nhất

Bóc giá xế hộp Quốc Trường "Về nhà đi con" thường xuyên lái đi dạo phố

Quạt sưởi cho diện tích lớn

Khởi động chiến dịch hỗ trợ 10.000 mẹ bỉm sữa bán hàng online

Thứ quả đen sì, trước rụng đầy đồi thành đặc sản "gây nghiện" được chị em săn lùng

"Hồi sinh" thần kỳ thứ tưởng đã biến mất ở Việt Nam, nhiều người "ôm tiền khủng"

Sầu riêng tăng giá kỷ lục, thương lái lùng mua, nông dân tiếc "hùi hụi"

Không theo số đông, gia đình trẻ tậu được nhà vì tư duy làm liều

Hà Nội chuyển rét đậm: Áo phao đại hàn đắt khách, chủ shop 3 ngày bán được nghìn chiếc thu lợi trăm triệu

Loạt tủ lạnh cỡ lớn giảm giá mạnh

Mùa Noel ghé thăm căn hộ view sông Hồng tuyệt đẹp với từng góc nhỏ ấm cúng, sang trọng của cặp vợ chồng trẻ

Đem đất sét về nặn chơi, quyết không bán dù khách "đòi" mua

Nhộn nhịp thị trường đồ trang trí, quà tặng Noel

Có thể bạn quan tâm

Dương Cẩm Lynh sau biến cố: Tôi không còn nghĩ đến người đàn ông nào!

Sao việt

22:38:16 20/01/2025

Lee Min Ho nhận chỉ trích vì câu thoại trong phim trăm tỉ

Phim châu á

22:21:50 20/01/2025

Dương Di, Trần Hào trượt giải, Thị đế - Thị hậu mới của TVB gây thất vọng

Sao châu á

22:19:06 20/01/2025

Sao Hollywood kiếm bộn tiền sau khi mất nhà vì cháy rừng

Sao âu mỹ

22:16:34 20/01/2025

Mẹ đơn thân kết hôn với chàng trai kém 15 tuổi khiến diễn viên Sam xúc động

Tv show

22:10:39 20/01/2025

Bài toán về số cỏ bò ăn được khiến thí sinh Olympia vò đầu bứt tai, tưởng dễ nhưng hóa ra lại là "cú lừa"

Netizen

22:06:06 20/01/2025

1 Anh Trai đang hát bị fan rượt đuổi phải chạy khỏi sân khấu, Sơn Tùng vô tình bị réo tên

Nhạc việt

21:55:55 20/01/2025

Gặp gỡ nam thần Anh Quốc Elliot James Reay: Lan toả tình yêu đến fan Việt, muốn hợp tác cùng 2 nghệ sĩ Gen Z

Nhạc quốc tế

21:50:42 20/01/2025

Nam du khách tử vong bí ẩn trên hòn đảo 'tử thần'

Du lịch

21:31:45 20/01/2025

Đề xuất xây dựng Luật Phòng bệnh

Sức khỏe

21:19:47 20/01/2025

Mẹ nuôi K-ICM tiết lộ Thiên An bị phạt 500 triệu đồng, khẳng định còn nhiều chuyện động trời liên quan đến 1 "nghệ sĩ"

Mẹ nuôi K-ICM tiết lộ Thiên An bị phạt 500 triệu đồng, khẳng định còn nhiều chuyện động trời liên quan đến 1 "nghệ sĩ" Bạn học hé lộ tính cách thật của Á hậu Phương Nhi

Bạn học hé lộ tính cách thật của Á hậu Phương Nhi Chó pitbull cắn tử vong bé trai 8 tuổi, nhân chứng cố giải cứu trong tuyệt vọng: Hiện trường gây ám ảnh!

Chó pitbull cắn tử vong bé trai 8 tuổi, nhân chứng cố giải cứu trong tuyệt vọng: Hiện trường gây ám ảnh! Bỏ nhà ra đi suốt 8 năm vì trượt đại học, ngày trở về nhìn thấy bố, nam thanh niên gào thét: "Ông không phải cha tôi!"

Bỏ nhà ra đi suốt 8 năm vì trượt đại học, ngày trở về nhìn thấy bố, nam thanh niên gào thét: "Ông không phải cha tôi!" Mẹ bỏ đi, bố bị tâm thần bỗng một ngày đưa về nhà đứa em "nhặt được", người con trai rơi vào khó xử - Cú ngoặt thế kỷ xảy ra!

Mẹ bỏ đi, bố bị tâm thần bỗng một ngày đưa về nhà đứa em "nhặt được", người con trai rơi vào khó xử - Cú ngoặt thế kỷ xảy ra! Bắt đối tượng sát hại 4 người trong gia đình ở Phú Xuyên, đang di lý từ Vũng Tàu về Hà Nội

Bắt đối tượng sát hại 4 người trong gia đình ở Phú Xuyên, đang di lý từ Vũng Tàu về Hà Nội Hà Phương đọ sắc cùng Minh Tuyết, tiết lộ kế hoạch đón tết ở Việt Nam

Hà Phương đọ sắc cùng Minh Tuyết, tiết lộ kế hoạch đón tết ở Việt Nam Diễn viên Diệu Hương trang hoàng biệt thự ở Mỹ đón Tết

Diễn viên Diệu Hương trang hoàng biệt thự ở Mỹ đón Tết Sao nam hot nhất lúc này: Được Trấn Thành o bế, vướng tin đồn yêu Tiểu Vy

Sao nam hot nhất lúc này: Được Trấn Thành o bế, vướng tin đồn yêu Tiểu Vy Thiên An âm thầm chịu nợ nần, chi tiết số dư tài khoản thật gây sốc

Thiên An âm thầm chịu nợ nần, chi tiết số dư tài khoản thật gây sốc