3 sai lầm chi tiêu lớn khiến bà mẹ đơn thân dù tiết kiệm được 17 tỷ trong 4 năm vẫn chưa được tự do tài chính

Nhẹ nhàng, đơn giản như những căn phòng tắm mang phong cách Scandinavian này cũng đủ khiến biết bao người phải say đắm

Nhẹ nhàng, đơn giản như những căn phòng tắm mang phong cách Scandinavian này cũng đủ khiến biết bao người phải say đắm Gia đình trẻ sống hạnh phúc trong ngôi nhà vườn, xung quanh là khung cảnh thiên nhiên xanh tươi đẹp như giấc mơ

Gia đình trẻ sống hạnh phúc trong ngôi nhà vườn, xung quanh là khung cảnh thiên nhiên xanh tươi đẹp như giấc mơSau khi ly hôn , dù thu nhập cao nhưng Lakisha Simmons nhận ra mình không đủ tiền tiết kiệm để nghỉ hưu .

Cho đến khi trải qua một cuộc ly hôn, Lakisha Simmons mới nhận ra rằng mình đã không tiết kiệm đủ cho việc nghỉ hưu. Là một bà mẹ đơn thân với hai đứa con dưới 10 tuổi, cộng với một khoản thế chấp, giờ đây cô có nhiều trách nhiệm tài chính mà lại chỉ có 1 khoản thu nhập duy nhất. Vì vậy Lakisha Simmons cần có những kế hoạch đầu tư dài hạn tốt nhất cho cuộc đời mình.

Nỗi sợ hãi đã khiến Lakisha Simmons phải kiểm kê quỹ hưu trí của mình. Ở tuổi 37, cô cho rằng những năm tháng đóng góp sẽ giúp cô gần với việc xây dựng một tương lai tài chính thoải mái hơn. Nhưng đóng góp với số tiền tối thiểu là không đủ.

Khi nhận ra điều đó, Simmons đã có thể đi đúng hướng và trong vòng 4 năm, cô đã tích lũy được 750.000 đô la (17,2 tỷ). Dù vậy Lakisha Simmons cho rằng mình vẫn còn rất xa việc tự do tài chính, và dưới đây là 4 điều sai lầm trong cách chi tiêu mà cô cho rằng mình đã mắc phải.

Lakisha Simmons ở độ tuổi 37 đã có 17 tỷ tiết kiệm nhưng vẫn nhận ra chưa được tự do tài chính. Vì cô có 2 đứa con chưa tới 10 tuổi phải lo, tài khoản nghỉ hưu cũng rất ít.

1. Đã không tính đến các mục tiêu nghỉ hưu sớm hơn

Simmons muốn nghỉ hưu sớm, có thể là trước 65 tuổi. Vì vậy, khi 37 tuổi thì cô vẫn còn khoảng cách rất xa để tiết kiệm đủ số tiền nghỉ hưu. Simmons đã không suy nghĩ rõ ràng về việc nghỉ hưu có ý nghĩa như thế nào và thực sự cần bao nhiêu tiền để đạt được mục tiêu đó.

Đây là một bước quan trọng cần thực hiện vì câu trả lời cho câu hỏi này sẽ khác nhau đối với mọi người và sẽ phụ thuộc vào chi phí, thu nhập, lối sống và thời điểm dự định nghỉ hưu. Sau khi xác định được số tiền bạn nghĩ sẽ cần khi nghỉ hưu, có thể thiết lập kế hoạch đóng góp hàng tháng để giúp đạt được mục tiêu đó dựa trên số năm làm việc còn lại.

2. Số tiền đóng góp ở mức tối thiểu

Ở công việc đầu tiên của Simmons, cô ấy được công ty trả 1 phần lương nghỉ hưu. Sau khi cô ấy nhận được một công việc tại trường đại học, 10% tiền lương tiếp tục được chuyển vào một loại tài khoản hưu trí khác. Khi Simmons kiểm tra với cố vấn tài chính của mình, cô được cho biết đó là số tiền tối thiểu phải đóng mỗi tháng. ” Thế là tôi nghĩ rằng ổn rồi, tôi đã có đủ tiền nghỉ hưu rồi mà không nghĩ tới việc cần đóng thêm vào nữa”.

Nhà hoạch định tài chính Mari Adam của Mercer Advisors cho biết tiết kiệm để nghỉ hưu mà không có kế hoạch đang là một sai lầm của nhiều người. Họ sẽ ít có khả năng đạt được mục tiêu của mình vì không có một điểm đích cuối rõ ràng.

“Mười phần trăm chỉ là mức tối thiểu. Nó có thể cao hơn nhiều tùy thuộc vào thời điểm bạn bắt đầu, loại an sinh xã hội bạn sẽ nhận được và chi phí sinh hoạt dự kiến”. Khi Simmons nhận ra rằng số tiền này chắc chắn là chưa đủ để giúp cô có thể nghỉ hưu thì mới bắt đầu tăng tối đa các khoản đóng góp lên.

Video đang HOT

3. Chi phí hàng tháng ở mức quá cao

Simmons đã giữ lại ngôi nhà để ở sau khi ly hôn vì cô không muốn làm cuộc sống của con ảnh hưởng. Nhưng cô đang bị mắc kẹt cho khoản thế chấp khi chỉ có một khoản thu nhập duy nhất. Cô cũng có các hóa đơn cần phải trả hàng tháng như truyền hình cáp, gói cước điện thoại di động cao và các gói đăng ký khác đang được xếp chồng lên nhau.

Cuối cùng, Simmons bán nhà, cắt giảm một nửa chi phí nhà ở. Cô cũng hủy gói đăng ký truyền hình cáp và thay thế các dịch vụ rẻ hơn. Tất cả những cách này để cô tiết kiệm được nhiều tiền hơn.

Nhà lập kế hoạch tài chính Nadine Burns của A New Path Financial khuyên: Bạn nên giữ chi phí nhà ở theo một tỷ lệ cố định trong thu nhập. Nếu bạn đang đi thuê, tỷ lệ phần trăm vào khoảng 20% tổng thu nhập. Nếu bạn sở hữu một ngôi nhà và phải trả nợ thì số tiền đó có thể cao hơn một chút ở mức 30% tổng thu nhập. Số tiền này phải bao gồm tiền thế chấp, thuế, lãi suất thế chấp, bảo hiểm và các tiện ích khác.

Sau khi nhận ra 3 sai lầm này, Lakisha Simmons khuyên mọi người nên sử dụng cái được gọi là tỷ lệ tài sản trên thu nhập. Biểu đồ tương lai tài chính của bạn nên có khi làm việc với một cố vấn tài chính để tìm hiểu xem liệu bạn có sở hữu một lượng tài sản tốt so với độ tuổi của mình hay không. Những cố vấn này sẽ so sánh giá trị tài sản của bạn với thu nhập hàng năm để đưa ra lộ trình tốt nhất.

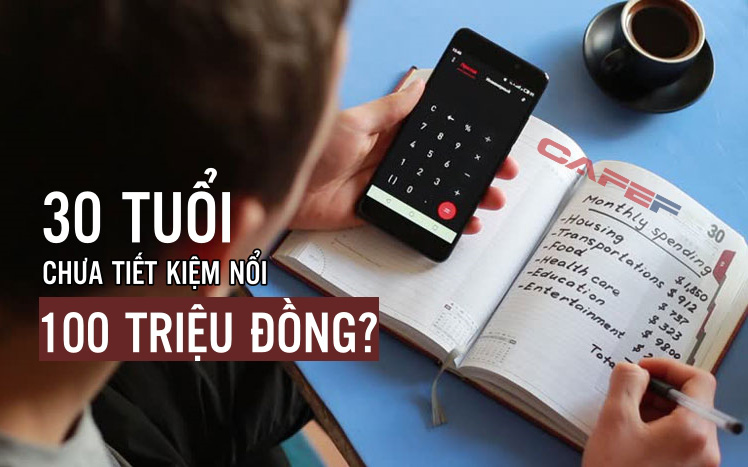

30 tuổi chưa tiết kiệm nổi 100 triệu đồng, rất có thể bạn đang vấp phải 3 SAI LẦM không mong muốn nhất: Cần thay đổi sớm

Vấn đề có lẽ không phải do bạn không đủ khả năng kiếm tiền, mà là những thói quen xấu vô hình chung biến kế hoạch tài chính trở thành sai lầm chết người!

Để biết bản thân có những thói quen xấu trong chi tiêu hay không, hãy thử xem bạn có bao nhiêu đặc điểm sau đây:

- Thường tự nhủ "cứ vui đi vì cuộc đời cho phép";

- Hay nghĩ "trễ 2, 3 phút cũng không bị coi là muộn", không nhận ra rằng "thời gian là tiền bạc";

- Thường thức khuya và bỏ lỡ khung giờ vàng vào buổi sáng, dẫn đến giảm năng suất làm việc tổng thể;

- Không giỏi trong việc sắp xếp gọn gàng nên thường thất lạc đồ vật;

- Chỉ đo trọng lượng cơ thể khi kiểm tra sức khỏe, lơ là về tình trạng cơ thể;

- Mua các mặt hàng có cùng sự tương đồng khá lớn;

- Tiền lương của công ty là nguồn thu nhập duy nhất...

Nếu bạn có hơn một nửa các đặc điểm trên, hãy cẩn thận! Kế hoạch cuộc sống và tài chính hiện tại của bạn vẫn còn nhiều điều chưa thích hợp.

Có không ít người sở hữu thu nhập khá nhưng đến 30 tuổi chưa tiết kiệm nổi 100 triệu đồng. Điều này cho thấy họ đang phạm phải một số sai lầm quan trọng về tiền bạc sau đây:

Nguyên nhân 1: Đối xử không tốt với tiền bạc

Khi Giáo sư của Đại học Tài chính và Kinh tế Thượng Hải - Christina Liu mới bước ra xã hội, bà cũng từng không biết chi tiêu vào đâu cho đúng, để rồi cuối tháng nào cũng phải vay mượn khắp nơi. Điều này khiến bà cảm nhận sâu sắc rằng: Đối xử với tiền bạc "có tâm" chính là khởi nguồn của sự dư dả.

Nguyên nhân chủ yếu khiến chúng ta túng thiếu không hẳn là do thu nhập thấp, mà còn bởi chúng ta không đối xử đúng cách với số tiền mình kiếm được.

Tomotaka Taguchi, Chủ tịch Tập đoàn Độc lập Tài chính Nhật Bản, cũng từng phải gánh khoản nợ hàng triệu Yên mặc dù sở hữu thu nhập cao. Ở tuổi 28, anh ấy đã thay đổi hoàn toàn suy nghĩ, hành vi và thói quen của mình. Sau đó 2 năm, anh đã trả được hết nợ và đạt tự do tài chính vào 7 năm sau đó.

Sau này, khi đã trở thành cố vấn tài chính, anh đã lấy bản thân làm ví dụ. Năm 25 tuổi, tuy thu nhập hàng tháng lên tới 500.000 Yên nhưng sau giờ làm, anh luôn đi ăn uống, vui chơi cùng đồng nghiệp với suy nghĩ "Cuộc sống là phải vui vẻ!"

Khi hết tiền mặt trong tài khoản, anh lại sử dụng thẻ tín dụng của mình một cách bừa bãi. Như vậy, Tomotaka Taguchi phạm phải một sai lầm cấm kỵ đó là: Hoàn toàn không biết mình tiêu bao nhiêu.

Christina Liu cho rằng, một người quản lý tiền tốt thường nắm được trong ví của họ có bao nhiêu tiền bất cứ lúc nào. Bản thân bà không bao giờ để hơn 2.000 NDT tiền mặt trong ví. Mỗi khi chi tiêu, bà cũng trừ số tiền đó trong đầu.

Đối xử "có tâm" với tiền chính là coi nó như một người bạn. Hãy trân trọng những giờ phút ở bên nhau, không để tiền dễ dàng bỏ đi.

Nguyên nhân 2: Không có kế hoạch chi tiêu thời gian hợp lý

Nhà tư vấn lập kế hoạch tài chính Hoàng Chính Huân, người được chứng nhận CFP (Certified Financial Planner), cho rằng: "Bạn dành thời gian ở đâu thì sẽ gặt hái thành tựu ở đó."

Đối với những người thường xuyên phải làm thêm giờ, chuyên gia gợi ý rằng bạn nên nhìn lại hiệu quả công việc trước tiên.

"Đôi khi, làm thêm giờ có thể không phải vì khối lượng công việc thực sự quá tải mà nó đã trở thành thói quen. Để thay đổi thói quen này, bạn nên đặt mục tiêu cho mình. Chẳng hạn như lấy 1 ngày nào đó trong tuần làm Ngày Không Làm Thêm. Một khi mục tiêu đã được đặt ra, tốc độ làm việc thường sẽ thay đổi theo."

Sau đó, trong trường hợp những gì đóng góp và những gì nhận về không thực sự tương xứng với nhau, bạn hãy tiếp tục xem xét: Thời gian chúng ta tiêu vào công việc có đem lại sự phát triển hay không?

Nếu đó chỉ là công việc lặp đi lặp lại hàng ngày, không có bất cứ sự đổi mới hay rèn luyện nào, rất có thể thời gian của bạn đang bị chi tiêu một cách vô nghĩa. Thay vì để điều này tiếp tục kéo dài, bạn nên tìm cách nâng cao hiệu suất làm việc, dành thời gian còn lại để gia tăng giá trị cho bản thân.

Ngược lại, nếu làm việc là một quá trình "tự đầu tư" thì không sớm thì muộn, bạn cũng có thể bước xa hơn trên con đường sự nghiệp. Khi giá trị con người tăng cao, thu nhập tăng theo, các kế hoạch tài chính và khả năng tiết kiệm của bạn cũng sẽ khả quan hơn.

Thời gian là khoản đầu tư không thể thiếu dành cho bản thân, bên cạnh những nhu cầu cần thiết khác. Ảnh: Internet

Nguyên nhân 3: Không có mục tiêu khi lập kế hoạch

Tiểu San từ nhỏ đã chứng kiến cảnh cha mẹ mình thường xuyên tranh chấp, to tiếng với nhau vì vấn đề tiền bạc. Do đó, cô luôn đặt ra kỳ vọng cho bản thân rằng, sau này nhất định phải trải qua một cuộc sống không vì đồng tiền mà phiền não cả ngày.

Với mục tiêu này, Tiểu San nỗ lực vừa học vừa làm từ rất sớm. Thời kỳ đại học, cô đã bắt đầu xin làm thêm tại các đài phát thanh, đài truyền thông. Sau khi tốt nghiệp, cô đã có sẵn kinh nghiệm để trở thành MC chính thức với mức lương hàng tháng là 38.000 NDT. Trong lúc người khác vội vã đi xin việc, Tiểu San đã sớm hơn một bước, bắt đầu đặt nền móng cho việc quản lý tài chính của mình.

Năm 27 tuổi, cô ấy kết hôn với một người dẫn chương trình bản tin. Cả hai đều có mức thu nhập khá, cùng chung quan điểm về tài chính nên chung tay tích lũy tài chính, lấy việc mua nhà làm mục tiêu mới.

Tiểu San nói: "Với một mục tiêu rõ ràng, bạn có thể tìm thấy niềm vui ngay trong việc tiết kiệm tiền. Chúng tôi thường đặt ra một ngân sách mua sắm nghiêm ngặt và không bao giờ chi tiêu quá tay. Để giảm bớt chi phí ăn ngoài, tôi cũng tự nấu cơm mang đi làm."

Có thể thấy rằng, muốn thay đổi bất cứ điều gì, dù là quản lý tài chính hay thói quen cuộc sống, phải đặt ra mục tiêu mới có thể tìm được động lực.

Có mục tiêu, có động lực, hoàn thành kế hoạch dễ dàng hơn. Ảnh: Internet

Vì sao thường xuyên kiểm tra SỐ DƯ tài khoản là cách giúp bạn sống ít chật vật về tiền hơn?  Nếu bạn nghĩ việc kiểm tra số dư tài khoản chẳng có ý nghĩa gì thì bạn đã nhầm to rồi. Dường chúng ta ai cũng thuộc lòng những lý thuyết về quản lý tài chính cá nhân như: phải biết tổng kết thu nhập, phân chia hũ tiền, ghi chép từng khoản thu - chi mỗi ngày/ mỗi tháng... Trong số đó,...

Nếu bạn nghĩ việc kiểm tra số dư tài khoản chẳng có ý nghĩa gì thì bạn đã nhầm to rồi. Dường chúng ta ai cũng thuộc lòng những lý thuyết về quản lý tài chính cá nhân như: phải biết tổng kết thu nhập, phân chia hũ tiền, ghi chép từng khoản thu - chi mỗi ngày/ mỗi tháng... Trong số đó,...

Tin liên quan

10 thói quen tiền bạc thô lỗ cần phải chấm dứt càng sớm càng tốt

10 thói quen tiền bạc thô lỗ cần phải chấm dứt càng sớm càng tốt 5 bước làm ngay để cải thiện tiền bạc, giàu có là điều trong tầm tay

5 bước làm ngay để cải thiện tiền bạc, giàu có là điều trong tầm tay 6 SAI LẦM thường gặp phải khiến con gái càng tiết kiệm càng nghèo, độc lập tài chính quá xa vời

6 SAI LẦM thường gặp phải khiến con gái càng tiết kiệm càng nghèo, độc lập tài chính quá xa vời Lời khuyên về TIỀN BẠC trong 5 giai đoạn quan trọng của cuộc đời một cô gái: Cái cuối đau nhưng đúng!

Lời khuyên về TIỀN BẠC trong 5 giai đoạn quan trọng của cuộc đời một cô gái: Cái cuối đau nhưng đúng! Gái đẹp biết 4 ngoại ngữ, từng đi 12 nước nói chuyện TIỀN: Chỉ mua hàng sale, tháng nào cũng tiết kiệm 50% thu nhập và đây là CÁCH

Gái đẹp biết 4 ngoại ngữ, từng đi 12 nước nói chuyện TIỀN: Chỉ mua hàng sale, tháng nào cũng tiết kiệm 50% thu nhập và đây là CÁCH 6 lời khuyên SAI về tiền bạc mà ai nấy đều đinh ninh là ĐÚNG: Mua được nhà, công việc ổn định - tiết kiệm dồi dào chưa chắc đã tốt!

6 lời khuyên SAI về tiền bạc mà ai nấy đều đinh ninh là ĐÚNG: Mua được nhà, công việc ổn định - tiết kiệm dồi dào chưa chắc đã tốt!

5 bài học tài chính nhất định phải nằm lòng: Trước 40 tuổi, bạn không thành đại gia thì cũng có thể thoát nghèo

5 bài học tài chính nhất định phải nằm lòng: Trước 40 tuổi, bạn không thành đại gia thì cũng có thể thoát nghèo 7 điều ngốc nghếch này đang ngăn bạn trở nên giàu có

7 điều ngốc nghếch này đang ngăn bạn trở nên giàu có 6 sai lầm đắt giá người tiêu dùng mắc phải khi mua sắm dịp Black Friday, khiến bạn rơi vào thảm cảnh "cuối năm đói kém"

6 sai lầm đắt giá người tiêu dùng mắc phải khi mua sắm dịp Black Friday, khiến bạn rơi vào thảm cảnh "cuối năm đói kém" Nếu bạn đang ở độ tuổi 30 thì cần tỉnh táo để tránh mắc phải 4 sai lầm về tiền này

Nếu bạn đang ở độ tuổi 30 thì cần tỉnh táo để tránh mắc phải 4 sai lầm về tiền này Mua nhà làm "của đề dành" cho con đơn giản hơn nếu bạn áp dụng đúng 3 lời khuyên tiết kiệm này từ chuyên gia

Mua nhà làm "của đề dành" cho con đơn giản hơn nếu bạn áp dụng đúng 3 lời khuyên tiết kiệm này từ chuyên gia 5 điều về TIỀN BẠC nếu chưa biết có thể huỷ hoại mối quan hệ, riêng cái số 2 đã gây ra lắm vụ chia tay "bóc phốt" trên mạng

5 điều về TIỀN BẠC nếu chưa biết có thể huỷ hoại mối quan hệ, riêng cái số 2 đã gây ra lắm vụ chia tay "bóc phốt" trên mạng Hiện trường vụ 3 người trong một nhà bị sát hại ở Đắk Lắk01:14

Hiện trường vụ 3 người trong một nhà bị sát hại ở Đắk Lắk01:14 Người gốc Việt nổ súng ngăn vụ cướp tiệm vàng ở California01:48

Người gốc Việt nổ súng ngăn vụ cướp tiệm vàng ở California01:48 Chân dung nghi phạm 22 tuổi ám sát đồng minh của Tổng thống Mỹ Donald Trump03:08

Chân dung nghi phạm 22 tuổi ám sát đồng minh của Tổng thống Mỹ Donald Trump03:08 Vụ thảm án ở Đắk Lắk: Bé trai thoát chết nhờ trèo qua tường, trên người nhiều vết dao đâm08:05

Vụ thảm án ở Đắk Lắk: Bé trai thoát chết nhờ trèo qua tường, trên người nhiều vết dao đâm08:05 Phó Tổng thống Mỹ khiêng quan tài của nhà hoạt động bị ám sát01:40

Phó Tổng thống Mỹ khiêng quan tài của nhà hoạt động bị ám sát01:40 Bắt khẩn cấp tài xế taxi 'chặt chém' người phụ nữ nghèo, kết cục không thể tránh03:04

Bắt khẩn cấp tài xế taxi 'chặt chém' người phụ nữ nghèo, kết cục không thể tránh03:04 Yêu cô gái 1m2, chàng trai Thanh Hóa vượt 1.300km về ở rể và cái kết00:51

Yêu cô gái 1m2, chàng trai Thanh Hóa vượt 1.300km về ở rể và cái kết00:51 Vu Mông Lung: "mỹ nam Tam sinh Tam thế" đột ngột ngã lầu, lộ hình ảnh cuối xót!04:40

Vu Mông Lung: "mỹ nam Tam sinh Tam thế" đột ngột ngã lầu, lộ hình ảnh cuối xót!04:40 MGI bị chỉ trích vì đăng ảnh bản đồ Việt Nam thiếu Hoàng Sa, Trường Sa02:58

MGI bị chỉ trích vì đăng ảnh bản đồ Việt Nam thiếu Hoàng Sa, Trường Sa02:58 HIEUTHUHAI "đốt mắt" với body 6 múi, CĐM dậy sóng, Anh Tú Atus nói 1 câu gắt02:40

HIEUTHUHAI "đốt mắt" với body 6 múi, CĐM dậy sóng, Anh Tú Atus nói 1 câu gắt02:40 Mẹ ruột Vu Mông Lung làm gấp một việc, hàng xóm hé lộ một chi tiết kỳ lạ02:38

Mẹ ruột Vu Mông Lung làm gấp một việc, hàng xóm hé lộ một chi tiết kỳ lạ02:38Tiêu điểm

Ở Hà Nội có nhà có xe, kiếm 60 triệu/tháng: Cặp vợ chồng vẫn quyết định về quê, thu nhập giảm 20 triệu vẫn ok!

Ở Hà Nội có nhà có xe, kiếm 60 triệu/tháng: Cặp vợ chồng vẫn quyết định về quê, thu nhập giảm 20 triệu vẫn ok! Nếu có 5 loại cây này trong phòng khách, 9/10 gia đình sẽ giàu có

Nếu có 5 loại cây này trong phòng khách, 9/10 gia đình sẽ giàu có Mẹ 3 con chia sẻ: Sau 5 năm chi tiêu tối giản, cuối cùng tôi cũng hiểu cuộc sống mà mình thật sự mong muốn

Mẹ 3 con chia sẻ: Sau 5 năm chi tiêu tối giản, cuối cùng tôi cũng hiểu cuộc sống mà mình thật sự mong muốn Mất việc ở tuổi 45, tôi vẫn sống bình thản nhờ một khoản chuẩn bị ít ai để ý

Mất việc ở tuổi 45, tôi vẫn sống bình thản nhờ một khoản chuẩn bị ít ai để ý 5 thứ người trung niên nên vứt bỏ: Sống tối giản để nhẹ đầu, dư dả và tỉnh táo hơn trong nửa sau cuộc đời

5 thứ người trung niên nên vứt bỏ: Sống tối giản để nhẹ đầu, dư dả và tỉnh táo hơn trong nửa sau cuộc đời 8 thiết kế khiến tôi "sáng mắt ra": Đời khổ như nô lệ, việc nhà chất chồng cao hơn núi Thái Sơn

8 thiết kế khiến tôi "sáng mắt ra": Đời khổ như nô lệ, việc nhà chất chồng cao hơn núi Thái Sơn Tôi học được 7 mẹo lưu trữ tối giản từ một người phụ nữ 57 tuổi, ngăn nắp bất ngờ mà không tốn một xu

Tôi học được 7 mẹo lưu trữ tối giản từ một người phụ nữ 57 tuổi, ngăn nắp bất ngờ mà không tốn một xu Có hai điều phụ nữ không bao giờ nên làm sau khi nghỉ hưu, tôi đang vô cùng hối tiếc

Có hai điều phụ nữ không bao giờ nên làm sau khi nghỉ hưu, tôi đang vô cùng hối tiếcTin đang nóng

1 nữ diễn viên qua đời bi thảm ở tuổi 27, còn bị mẹ thực hiện nghi thức "minh hôn"

1 nữ diễn viên qua đời bi thảm ở tuổi 27, còn bị mẹ thực hiện nghi thức "minh hôn" Mẹ Hoa hậu Yến Nhi 20 năm bán vé số, không dám mơ con đăng quang để đổi đời

Mẹ Hoa hậu Yến Nhi 20 năm bán vé số, không dám mơ con đăng quang để đổi đời Khánh Thi bật khóc khi Phan Hiển giành huy chương thế giới đầy vẻ vang, tạo hình chiến sĩ yêu nước gây sốt MXH!

Khánh Thi bật khóc khi Phan Hiển giành huy chương thế giới đầy vẻ vang, tạo hình chiến sĩ yêu nước gây sốt MXH! Bất ngờ với hình ảnh Kỳ Hân lam lũ bán tàu hũ vỉa hè, còn đâu chân dài sang chảnh bên Mạc Quân ngày nào

Bất ngờ với hình ảnh Kỳ Hân lam lũ bán tàu hũ vỉa hè, còn đâu chân dài sang chảnh bên Mạc Quân ngày nào Cuối ngày hôm nay (15/9/2025), 3 con giáp hết Tam Tai cuộc đời lên hương, bước ra ngoài là có tiền, trúng số độc đắc, tài lộc vào nhà tới tấp

Cuối ngày hôm nay (15/9/2025), 3 con giáp hết Tam Tai cuộc đời lên hương, bước ra ngoài là có tiền, trúng số độc đắc, tài lộc vào nhà tới tấp Ô tô limousine biến dạng sau tai nạn liên hoàn, người bị thương nằm la liệt trên cao tốc

Ô tô limousine biến dạng sau tai nạn liên hoàn, người bị thương nằm la liệt trên cao tốc

Chạm mặt chồng cũ cùng vợ mới ở quán cà phê, tôi lại gần chào hỏi, anh ngẩng mặt lên khiến tôi sững sờ và hối hận tột độ

Chạm mặt chồng cũ cùng vợ mới ở quán cà phê, tôi lại gần chào hỏi, anh ngẩng mặt lên khiến tôi sững sờ và hối hận tột độTin mới nhất

Ông bà dặn con cháu: Ban công trồng 3 cây này, đời hanh thông, phúc đức bền như núi!

Tôi thật lòng khuyên bạn mua 8 món đồ này: Càng dùng càng tuyệt đỉnh, không một điểm trừ

3 loại hoa tuyệt đối không nên trồng trong nhà: Hoa có thể nở rộ nhưng gia chủ thì khó hanh thông

Cuộc sống tối giản của người phụ nữ 40 tuổi: Ngôi nhà 72m sạch sẽ, tiện nghi và "giàu có" từ trong nếp sống

5 vị trí đặt gương sai, hủy diệt sức khỏe - tình cảm - tiền bạc: Nhất định phải tránh!

Chi tiêu theo ngày hay theo tuần thì lợi hơn? Mẹ Hà Nội 50 tuổi thử cả 2 và bất ngờ với kết quả

Từ tuổi 50 phải làm 7 việc này - để khi nghỉ hưu sống nhàn, không còn áp lực tiền bạc

Ở tuổi trung niên, tôi sống tối giản nhưng không cực đoan: Vẫn ăn ngon, mặc đẹp và đều đặn để dành tiền mỗi tháng

Người trong nghề khuyên: 4 thiết bị điện không cần thiết, có tiền cũng đừng mua

Ông bà dặn: Đặt 3 chậu cây trong phòng khách, tài lộc dồi dào, gia đình bình an, hạnh phúc

Ngoài 40 tuổi, tôi mới hiểu: 7 món đồ mua 1 lần, dùng cả chục năm không hối hận

3 thói quen nhỏ giúp tôi tiết kiệm hơn 50% tiền chợ mỗi tháng

Có thể bạn quan tâm

Công an vào cuộc vụ nữ nhân viên giao hàng tố bị khách đánh nhập viện

Pháp luật

14:29:14 15/09/2025

Người đàn ông tử vong cạnh cột biển báo giao thông ở Lâm Đồng

Tin nổi bật

13:51:53 15/09/2025

Tín hiệu bí ẩn từ ngoài Dải Ngân hà vừa đến trái đất

Lạ vui

13:38:04 15/09/2025

Tổng thống Trump lo ngại sau vụ bắt các công nhân Hàn Quốc

Thế giới

13:23:47 15/09/2025

Giám khảo nói lý do chọn Nguyễn Thị Yến Nhi là Miss Grand Vietnam 2025

Sao việt

13:02:52 15/09/2025

"Cha đẻ BTS" trình diện cảnh sát, thái độ ra sao khi đối mặt với án chung thân?

Sao châu á

12:51:56 15/09/2025

Lập trình viên đang phải chấp nhận công việc là người dọn rác cho AI

Thế giới số

12:41:40 15/09/2025

Ứng viên số một cho phim hay nhất Oscar 2026

Hậu trường phim

12:41:06 15/09/2025

Làm thế nào để đánh thức làn da xỉn màu, khôi phục vẻ rạng rỡ tự nhiên?

Làm đẹp

12:36:33 15/09/2025

Cá siêu tốt nhưng nhiều người lười ăn, làm món này ai cũng "nghiện"

Ẩm thực

12:32:32 15/09/2025

"Mỹ nam showbiz" chết không ai kịp đến viếng, giây phút hấp hối còn chẳng thấy mặt vợ con lần cuối

"Mỹ nam showbiz" chết không ai kịp đến viếng, giây phút hấp hối còn chẳng thấy mặt vợ con lần cuối Nguyên nhân khó tin vụ 3 đối tượng xông vào nhà đánh dã man một phụ nữ ở Phú Thọ

Nguyên nhân khó tin vụ 3 đối tượng xông vào nhà đánh dã man một phụ nữ ở Phú Thọ "Toang" thật rồi: Tài tử Đậu Kiêu bị ái nữ trùm sòng bạc đuổi cổ khỏi biệt thự, giờ sống chật vật vì rỗng túi?

"Toang" thật rồi: Tài tử Đậu Kiêu bị ái nữ trùm sòng bạc đuổi cổ khỏi biệt thự, giờ sống chật vật vì rỗng túi? Thông tin người phụ nữ xăm mặt danh hài Hoài Linh lên ngực

Thông tin người phụ nữ xăm mặt danh hài Hoài Linh lên ngực Nữ giám đốc chi 11 tỷ đồng để ở bên cấp dưới có vợ, nhận kết đắng

Nữ giám đốc chi 11 tỷ đồng để ở bên cấp dưới có vợ, nhận kết đắng Yêu cô chủ quán phở kiếm tiền giỏi, tôi sụp đổ khi biết quá khứ chấn động

Yêu cô chủ quán phở kiếm tiền giỏi, tôi sụp đổ khi biết quá khứ chấn động Diễn viên 41 tuổi vừa cầu hôn bạn gái bác sĩ kém 16 tuổi: Từng hủy hôn nữ nghệ sĩ nổi tiếng, siêu giàu

Diễn viên 41 tuổi vừa cầu hôn bạn gái bác sĩ kém 16 tuổi: Từng hủy hôn nữ nghệ sĩ nổi tiếng, siêu giàu Hoàn cảnh xót xa của 'bé trai mở cửa cứu bạn', lãnh đạo tỉnh phải đề nghị hỗ trợ

Hoàn cảnh xót xa của 'bé trai mở cửa cứu bạn', lãnh đạo tỉnh phải đề nghị hỗ trợ Không chỉ dàn túi xách, đây mới là chi tiết khiến hội phú bà trong Gió Ngang Khoảng Trời Xanh bị chê kém sang hơn hẳn bản gốc

Không chỉ dàn túi xách, đây mới là chi tiết khiến hội phú bà trong Gió Ngang Khoảng Trời Xanh bị chê kém sang hơn hẳn bản gốc Sốc visual Em Xinh đẹp như nữ thần xé sử bước ra, nhưng chỉ xuất hiện chóng vánh tại concert

Sốc visual Em Xinh đẹp như nữ thần xé sử bước ra, nhưng chỉ xuất hiện chóng vánh tại concert