Zalo sắp được cấp giấy phép mạng xã hội

Người dân TP.HCM xếp hàng trong đêm chờ mua iPhone 12

Người dân TP.HCM xếp hàng trong đêm chờ mua iPhone 12 VNPT là doanh nghiệp xuất sắc cung cấp giải pháp CNTT cho thành phố thông minh

VNPT là doanh nghiệp xuất sắc cung cấp giải pháp CNTT cho thành phố thông minhZalo, ứng dụng của VNG, sẽ được cấp phép mạng xã hội trong tháng 12/2020 sau khoảng thời gian bị cơ quan quản lý yêu cầu xin phép hoạt động.

Tại Hội thảo đánh giá hoạt động thông tin điện tử năm 2020, ông Lê Quang Tự Do, Phó Cục trưởng Cục Phát thanh truyền hình và Thông tin điện tử PTTH&TTĐT) – Bộ TT&TT cho biết, việc cấp phép mạng xã hội cho Zalo sắp hoàn tất. “Dự kiến trong tháng sau, giấy phép cho mạng xã hội của VNG sẽ xong”, ông Tự Do chia sẻ với ICTnews.

Ông Lê Quang Tự Do, Phó Cục trưởng PTTH&TTĐT (Bộ TT&TT). Ảnh: Hải Đăng.

Trước đó, vào khoảng tháng 8/2019, Bộ TT&TT cho biết, Zalo đã nộp hồ sơ xin cấp phép mạng xã hội. Tuy nhiên đến tháng 11, Sở TT&TT TP.HCM đề nghị thu hồi tên miền Zalo.vn vì hoạt động mạng xã hội trái phép. Thời điểm đó, mặc dù đã nộp hồ sơ lên Bộ TT&TT, nhưng một số vướng mắc khiến giấy phép của Zalo vẫn chưa được thông qua.

Zalo ban đầu là ứng dụng thoại và nhắn tin qua mạng Internet của VNG, nên không cần xin giấy phép mạng xã hội. Sau khi phát triển thêm nhiều tính năng kèm theo, Zalo bắt đầu hoạt động như mạng xã hội. Tuy nhiên các tính năng này vẫn chỉ phục vụ nội bộ người dùng Zalo nên theo quy định chưa cần giấy phép. Chỉ khi siêu ứng dụng này có thêm tính năng như mạng xã hội thực sự, phục vụ cho đại đa số người dùng nên cơ quan quản lý yêu cầu có giấy phép hoạt động.

Zalo hiện có gần 60 triệu người dùng, là mạng xã hội Việt Nam lớn nhất hiện nay. Xuất phát từ một ứng dụng nhắn tin, hiện nay Zalo đã phát triển thêm nhiều tính năng mới như thương mại điện tử, đặt phòng khách sạn, gọi xe, chơi game, trả hoá đơn,…

Cơ hội nào cho ứng dụng thanh toán qua mạng xã hội tại Việt Nam?

Thanh toán trên mạng xã hội (Social Payment) có tiềm năng rất lớn, do lượng người dùng áp đảo tại Việt Nam. Tuy nhiên để thu hút lượng người dùng này trong bối cảnh hiện nay không hề dễ dàng.

Video đang HOT

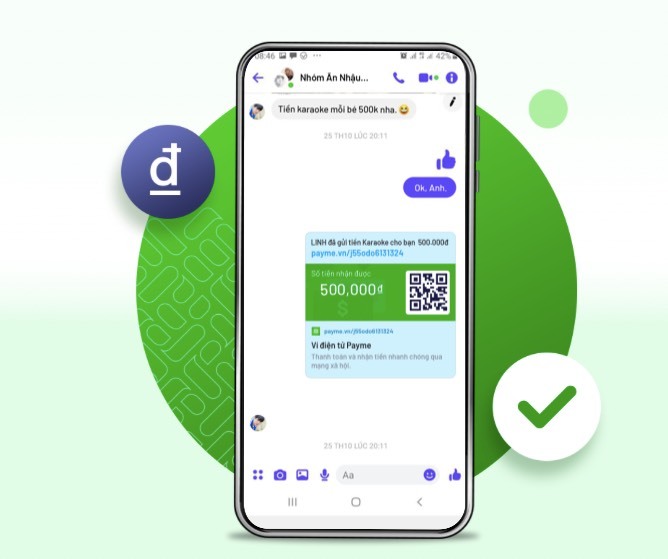

Giả sử bạn mua hàng của một người bán trên Facebook. Sau khi thoả thuận giá xong, người bán gửi một yêu cầu thanh toán cho bạn qua khung chat, bạn click vào yêu cầu đó và chọn đúng số tiền cần trả. Sau khi xác nhận vân tay hoặc mật khẩu, tiền sẽ được chuyển vào tài khoản cho người bán, không cần mở ứng dụng của bên thứ ba hay rời khỏi khung chat.

Thanh toán thực hiện ngay trong khung chat. (Ảnh chụp màn hình)

Đó là giải pháp mà PayME, ví điện tử vừa mới ra mắt, cung cấp cho những người kinh doanh trên mạng xã hội. Người dùng cá nhân cũng có thể dùng cách thức này chuyển tiền cho nhau.

Mô hình thanh toán tiện lợi này không mới. Zalo đã ra mắt dịch vụ chuyển tiền ngay trong khung chat, cho phép những người có tài khoản ZaloPay có thể chuyển tiền cho nhau, trong khi trò chuyện, hay khi giao dịch mua bán.

Facebook cũng có giải pháp Facebook Pay, cho phép người dùng gửi tiền cho nhau trên ứng dụng Facebook hoặc Messenger. Nền tảng thanh toán của mạng xã hội lớn nhất hành tinh đã hoạt động ở nhiều quốc gia, nhưng chưa có tại Việt Nam.

Tuy vậy, phương thức thanh toán của Zalo và Facebook nói trên giới hạn trong cộng đồng người dùng một mạng xã hội. Trong khi giải pháp của PayME hoạt động trên mọi nền tảng, không giới hạn ở phần mềm chat nào, kể cả tin nhắn SMS.

Mảng thanh toán trên mạng xã hội được gọi là Social Payment. Ông Lê Hoàng Gia, Tổng giám đốc PayME, cho rằng phương thức thanh toán này có thể thành xu hướng trong thời gian tới.

"Việt Nam có 69 triệu người dùng Facebook, đứng thứ 7 trên thế giới, là một thị trường tiềm năng cho Social Payment", ông Gia đánh giá.

Ông Gia dẫn các số liệu cho thấy người Việt nói riêng và châu Á nói chung thích phương thức mua hàng đối thoại, tức thông qua tin nhắn chat. Việc này giúp người mua nói chuyện với người bán, được phản hồi và tìm hiểu thêm về sản phẩm.

Thống kê cho thấy 63% người châu Á mua sắm qua tin nhắn. 45% người mua online lần đầu thông qua trò chuyện với người bán hàng. Tại Việt Nam, các giao dịch qua nền tảng chat đạt 1-1,2 tỷ USD, chiếm 30% tổng quy mô thương mại điện tử.

Với quy mô người dùng lớn, việc bán hàng trên Facebook hay thông qua livestream trên mạng xã hội này đang nở rộ tại Việt Nam. Điều này càng tăng thêm cơ hội cho các nền tảng thanh toán trên mạng xã hội.

Khi người bán cài ứng dụng PayME, họ có thể tạo ngay một đường link yêu cầu thanh toán, gửi cho người mua qua bất kỳ phương thức nào, kể cả email hay tin nhắn SMS. Người mua nếu có cài sẵn PayME thì việc thanh toán cực kỳ đơn giản như nói trên.

Việc này giúp doanh nghiệp không cần phải tạo một trang thanh toán trên website của họ, thực hiện các biện pháp bảo vệ để thông tin khách hàng không bị rò rỉ. Với người buôn bán nhỏ không có website, giải pháp này càng tiện lợi.

Bên cạnh đó, giải pháp của PayME cung cấp API tích hợp vào các nền tảng chatbot. Chatbot sau khi trao đổi, báo giá với khách có thể tự động gửi link yêu cầu thanh toán và xác nhận thanh toán, người bán chỉ việc thực hiện việc giao hàng.

Với giải pháp này, hai bên chốt đơn chỉ trong một khung chat, không phải mở ứng dụng của bên thứ ba, về lý thuyết sẽ giúp trải nghiệm mua bán nhanh hơn. Quan trọng hơn cả, nền tảng này có thể hoạt động trên mọi phần mềm nhắn tin khác nhau bao gồm Facebook Messenger hay Zalo.

Một người dùng thử nghiệm tính năng nhận tiền trên PayME. (Ảnh: PayME)

Nhiều rào cản phải vượt qua

Mặc dù có lượng người dùng tiềm năng và việc thanh toán khá thông suốt, cơ hội cho PayME không hề rộng mở. Trải nghiệm thanh toán xuyên suốt nói trên chỉ được thực hiện khi cả người mua lẫn người bán đều cài ứng dụng PayME. Nếu người mua không cài đặt, việc thanh toán sẽ mất thời gian hơn.

Thị trường thanh toán điện tử hiện nay có những cái tên phổ biến như MoMo, Moca, Payoo, VNPAY, AirPay, ZaloPay, và hàng chục ứng dụng ngân hàng khác. Việc một startup như PayME thuyết phục được người dùng cài đặt ứng dụng sẽ không hề dễ dàng.

Bên cạnh đó, để thực hiện giao dịch online như hiện nay, ngoài phương thức COD (giao hàng mới trả tiền) thì người mua và người bán thường chuyển tiền qua tài khoản ngân hàng, hoặc chuyển tiền qua các ví điện tử phổ biến. Hình thức giao dịch qua tài khoản ngân hàng hay qua ví điện tử hiện nay đã rất mượt mà và nhanh chóng. Do đó người dùng sẽ rất cân nhắc trong việc tìm hiểu thêm một hình thức thanh toán mới.

Ngoài ra, việc nhận một yêu cầu chuyển tiền qua khung chat có thể khiến nhiều người e dè, nhất là trong bối cảnh lừa đảo qua tin nhắn chat hay đường link giả dạng khá phổ biến hiện nay. Nếu người trả tiền không cài PayME, họ phải điền các thông tin chi tiết về tài khoản thẻ như khi thanh toán online, do đó sẽ kéo dài thời gian giao dịch và đối mặt với những bất tiện mà thanh toán online nói chung gặp phải.

Đó là chưa kể nếu Facebook Pay có mặt tại Việt Nam, một số lợi thế không chỉ của PayMe mà nhiều trung gian thanh toán khác cũng không được phát huy.

Những thách thức nói trên chính là động lực để các startup giải quyết. Nếu PayME nói riêng và Social Payment nói chung vượt được các rào cản đã đề cập chắc chắn sẽ chiếm được miếng bánh lớn với xấp xỉ 70 triệu người dùng mạng xã hội tại Việt Nam.

Kiếm ngàn tỷ từ bán hàng online trên Facebook, làm video Youtube giờ "hết cửa" trốn thuế  Từ ngày 5/12, các ngân hàng phải có trách nhiệm cung cấp thông tin tài khoản cá nhân theo đề nghị của cơ quan thuế. Theo nghị định mới, các bộ, ngành có liên quan sẽ thiết lập cơ chế quản lý, giám sát các giao dịch thanh toán xuyên biên giới trong thương mại điện tử, kinh doanh dựa trên nền tảng...

Từ ngày 5/12, các ngân hàng phải có trách nhiệm cung cấp thông tin tài khoản cá nhân theo đề nghị của cơ quan thuế. Theo nghị định mới, các bộ, ngành có liên quan sẽ thiết lập cơ chế quản lý, giám sát các giao dịch thanh toán xuyên biên giới trong thương mại điện tử, kinh doanh dựa trên nền tảng...

Tin liên quan

Chatbot - Nhân tố không thể thiếu của bất kỳ người kinh doanh nào

Chatbot - Nhân tố không thể thiếu của bất kỳ người kinh doanh nào Hơn 500 vụ gọi điện lừa đảo, giả danh cơ quan pháp luật

Hơn 500 vụ gọi điện lừa đảo, giả danh cơ quan pháp luật Hàng triệu dữ liệu khách hàng đặt phòng bị rò rỉ

Hàng triệu dữ liệu khách hàng đặt phòng bị rò rỉ Zalo triển khai tính năng SOS, giúp người dân vùng lũ tìm kiếm nhanh sự giúp đỡ

Zalo triển khai tính năng SOS, giúp người dân vùng lũ tìm kiếm nhanh sự giúp đỡ Vì sao người Việt bị cấm đăng bài bán hàng lên Facebook?

Vì sao người Việt bị cấm đăng bài bán hàng lên Facebook? Người dùng Zalo gửi thiệp hoa kèm sticker có nhạc mừng 20/10

Người dùng Zalo gửi thiệp hoa kèm sticker có nhạc mừng 20/10

Con gái vừa về làm dâu tỷ phú, gia đình và hàng xóm Á hậu Phương Nhi tranh thủ làm 1 việc gây chú ý03:50

Con gái vừa về làm dâu tỷ phú, gia đình và hàng xóm Á hậu Phương Nhi tranh thủ làm 1 việc gây chú ý03:50 Khung hình quyền lực: Vợ chồng tỷ phú Phạm Nhật Vượng đón Á hậu Phương Nhi về làm dâu, biểu cảm gây chú ý00:54

Khung hình quyền lực: Vợ chồng tỷ phú Phạm Nhật Vượng đón Á hậu Phương Nhi về làm dâu, biểu cảm gây chú ý00:54 Lễ ăn hỏi của Á hậu Phương Nhi và con trai tỷ phú: Quy định nghiêm ngặt, giới hạn khách mời cực gắt00:59

Lễ ăn hỏi của Á hậu Phương Nhi và con trai tỷ phú: Quy định nghiêm ngặt, giới hạn khách mời cực gắt00:59 Mẹ Phương Nhi chiếm spotlight, không giấu được biểu cảm khi con gái về nhà chồng tỷ phú00:21

Mẹ Phương Nhi chiếm spotlight, không giấu được biểu cảm khi con gái về nhà chồng tỷ phú00:21 CLIP: Trọn vẹn khoảnh khắc gia đình tỷ phú Phạm Nhật Vượng đón con dâu từ Thanh Hóa về Hà Nội00:44

CLIP: Trọn vẹn khoảnh khắc gia đình tỷ phú Phạm Nhật Vượng đón con dâu từ Thanh Hóa về Hà Nội00:44 Thiếu gia Vingroup mang sính lễ hỏi cưới Á hậu Phương Nhi khủng cỡ nào?00:45

Thiếu gia Vingroup mang sính lễ hỏi cưới Á hậu Phương Nhi khủng cỡ nào?00:45 Ảnh nét căng bên trong lễ ăn hỏi của Á hậu Phương Nhi: Thiếu gia Vingroup chiều vợ ra mặt, 1 chi tiết để lộ mối quan hệ với bố mẹ chồng03:50

Ảnh nét căng bên trong lễ ăn hỏi của Á hậu Phương Nhi: Thiếu gia Vingroup chiều vợ ra mặt, 1 chi tiết để lộ mối quan hệ với bố mẹ chồng03:50 Thanh niên đi Mazda tát túi bụi nhân viên cây xăng ở Nghệ An: Hé lộ nguồn cơn02:08

Thanh niên đi Mazda tát túi bụi nhân viên cây xăng ở Nghệ An: Hé lộ nguồn cơn02:08 MV Tết của Đen quá hot: Đạt Top 1 Trending sau hơn 1 ngày, kéo dài chuỗi kỷ lục suốt 6 năm!05:15

MV Tết của Đen quá hot: Đạt Top 1 Trending sau hơn 1 ngày, kéo dài chuỗi kỷ lục suốt 6 năm!05:15 Lễ ăn hỏi Á hậu Phương Nhi và thiếu gia Vingroup: Cô dâu chính thức lộ diện, visual sáng sớm gây sốt00:59

Lễ ăn hỏi Á hậu Phương Nhi và thiếu gia Vingroup: Cô dâu chính thức lộ diện, visual sáng sớm gây sốt00:59 Diễn viên Hoàng Kim Ngọc: 'Tôi nghi chồng chạy vai để gián tiếp cho vợ ăn đấm'02:01

Diễn viên Hoàng Kim Ngọc: 'Tôi nghi chồng chạy vai để gián tiếp cho vợ ăn đấm'02:01Tin đang nóng

Nhà báo dùng điện thoại quay clip xe múc đất đá rồi "gợi ý quà Tết"

Nhà báo dùng điện thoại quay clip xe múc đất đá rồi "gợi ý quà Tết" Điều tra vụ 4 người trong một gia đình tử vong ở Hà Nội

Điều tra vụ 4 người trong một gia đình tử vong ở Hà Nội

Vụ gần 47 tỷ đồng gửi Sacombank "bốc hơi": Tạm dừng phiên tòa

Vụ gần 47 tỷ đồng gửi Sacombank "bốc hơi": Tạm dừng phiên tòa Nóng: Sao nam 10X bị lừa bán sang biên giới Thái Lan được giải cứu thành công, nhìn ngón tay cái ai cũng thấy khiếp sợ

Nóng: Sao nam 10X bị lừa bán sang biên giới Thái Lan được giải cứu thành công, nhìn ngón tay cái ai cũng thấy khiếp sợ Cành đào huyền có giá "ngã ngửa", chính chủ đăng ảnh lập tức có người trả gấp 10 lần giá mua!

Cành đào huyền có giá "ngã ngửa", chính chủ đăng ảnh lập tức có người trả gấp 10 lần giá mua!

Tiếp viên hàng không xinh đẹp bỏ việc về quê nuôi lợn nhận cái kết bất ngờ

Tiếp viên hàng không xinh đẹp bỏ việc về quê nuôi lợn nhận cái kết bất ngờTin mới nhất

Nâng cao và biến đổi hình ảnh của bạn bằng trình chỉnh sửa video trực tuyến CapCut

Cách đăng Facebook để có nhiều lượt thích và chia sẻ

Thêm nhiều bang của Mỹ cấm TikTok

Microsoft cấm khai thác tiền điện tử trên các dịch vụ đám mây để bảo vệ khách hàng

Facebook trấn áp hàng loạt công ty phần mềm gián điệp

Meta đối mặt cáo buộc vi phạm các quy tắc chống độc quyền với mức phạt 11,8 tỷ đô

Không cần thăm dò, Musk nên sớm từ chức CEO Twitter

Đại lý Việt nhập iPhone 14 kiểu 'bia kèm lạc'

Khai trương hệ thống vé điện tử và dịch vụ trải nghiệm thực tế ảo XR tại Quần thể Di tích Cố đô Huế

'Dở khóc dở cười' với tính năng trợ giúp người bị tai nạn ôtô của Apple

Xiaomi sa thải hàng nghìn nhân sự

Apple sẽ bắt đầu sản xuất MacBook tại Việt Nam vào giữa năm 2023

Có thể bạn quan tâm

Hoa hậu Vbiz tiết lộ 1 điều khác lạ sau 15 ngày về Việt Nam với chồng thứ 3 kém tuổi

Sao việt

06:31:50 18/01/2025

3 loại hạt tốt cho tim mạch lại không lo tích mỡ bụng

Sức khỏe

06:28:12 18/01/2025

Trời lạnh và khô, chị em nên mua thêm loại nguyên liệu này về nấu 3 món ngon vừa giàu collagen giúp da mịn đẹp mà giá rất rẻ

Ẩm thực

06:16:16 18/01/2025

Màn ảnh Hàn lại có siêu phẩm lãng mạn: Nữ thần công sở đẹp mê đắm, đỉnh cao nhan sắc chính là đây!

Phim châu á

06:03:06 18/01/2025

Một nam rapper Việt sở hữu bản hit khiến trưởng nhóm đại mỹ nhân mê tít, "bông hồng lai" Kpop cũng không ngoại lệ

Nhạc việt

06:00:56 18/01/2025

Phim Việt giờ vàng chưa chiếu đã hot rần rần: Remake từ bom tấn Trung, nữ chính xinh hơn cả bản gốc

Phim việt

06:00:18 18/01/2025

"Tình cũ" Kim Tae Hee khuynh đảo màn ảnh suốt 6 năm giờ danh tiếng tụt dốc, diễn đỉnh nhưng đóng phim nào cũng "xịt"

Hậu trường phim

05:59:44 18/01/2025

Solskjaer trở lại ghế nóng, chuẩn bị đối đầu Mourinho

Sao thể thao

00:59:51 18/01/2025

Dọn nhà, cặp đôi vứt nhầm gần 800 triệu đồng tiền mặt vào thùng rác

Lạ vui

00:59:26 18/01/2025

Động thái không ngờ của Triệu Vy giữa ồn ào dính vào đường dây buôn người sang Myanmar

Sao châu á

23:40:07 17/01/2025

Sốc: Triệu Vy là chủ mưu đứng sau đường dây buôn người sang Thái Lan - Myanmar?

Sốc: Triệu Vy là chủ mưu đứng sau đường dây buôn người sang Thái Lan - Myanmar? Soi ảnh cận nhan sắc của mẹ Phương Nhi, hóa ra Á hậu được thừa hưởng visual "đỉnh nóc" từ đây!

Soi ảnh cận nhan sắc của mẹ Phương Nhi, hóa ra Á hậu được thừa hưởng visual "đỉnh nóc" từ đây! Con gái riêng chồng cũ Vũ Thu Phương nói về việc bị bạo hành: "Không lý do gì tôi phải dựng chuyện hạ bệ ai"

Con gái riêng chồng cũ Vũ Thu Phương nói về việc bị bạo hành: "Không lý do gì tôi phải dựng chuyện hạ bệ ai" Hé lộ phần quà cô dâu hào môn Phương Nhi tặng khách mời trong lễ ăn hỏi

Hé lộ phần quà cô dâu hào môn Phương Nhi tặng khách mời trong lễ ăn hỏi Người đàn ông chém gục vợ cũ giữa đường rồi tự sát ở Cà Mau

Người đàn ông chém gục vợ cũ giữa đường rồi tự sát ở Cà Mau Á hậu Phương Nhi phản ứng thế nào sau 1 ngày tổ chức đám hỏi với thiếu gia Vingroup?

Á hậu Phương Nhi phản ứng thế nào sau 1 ngày tổ chức đám hỏi với thiếu gia Vingroup? Thiếu gia Vingroup - Chồng Á hậu Phương Nhi: Tổng tài 2K hiếm hoi lộ mặt, zoom cận góc nghiêng ngày đi hỏi vợ khiến nhiều người trầm trồ

Thiếu gia Vingroup - Chồng Á hậu Phương Nhi: Tổng tài 2K hiếm hoi lộ mặt, zoom cận góc nghiêng ngày đi hỏi vợ khiến nhiều người trầm trồ Chuyện gì đã xảy ra với Á hậu Phương Nhi và Hoa hậu Lương Thùy Linh?

Chuyện gì đã xảy ra với Á hậu Phương Nhi và Hoa hậu Lương Thùy Linh? Sự thật về việc Á hậu Phương Nhi âm thầm xây dựng biệt thự khủng như lâu đài

Sự thật về việc Á hậu Phương Nhi âm thầm xây dựng biệt thự khủng như lâu đài