Vay trực tuyến lãi suất 700% vẫn có hàng ngàn người xin vay

‘Cổ phiếu ngân hàng Việt sinh lời cao hơn nhiều nhà băng thế giới’

‘Cổ phiếu ngân hàng Việt sinh lời cao hơn nhiều nhà băng thế giới’ Trung Quốc bơm 110 tỷ USD tiền mặt vào nền kinh tế

Trung Quốc bơm 110 tỷ USD tiền mặt vào nền kinh tếCó công ty cho vay trực tuyến thành lập chưa được một năm mà hiện mỗi ngày có khoảng 2.000 đơn xin vay.

Tại buổi tập huấn về thị trường tài chính tiêu dùng do Hiệp hội Ngân hàng Việt Nam tổ chức hôm cuối tuần, các chuyên gia tài chính nhìn nhận mô hình cho vay ngang hàng – P2P (cho vay trực tuyến, online) đang phát triển rất “ nóng” tại Việt Nam nhưng lại chưa có khung pháp lý rõ ràng.

Chuyên gia tài chính, TS Cấn Văn Lực thông tin có công ty cho vay theo mô hình P2P ở Việt Nam chỉ mới thành lập từ cuối năm 2017 nhưng mỗi ngày có tới 2.000 đơn xin vay, cho thấy nhu cầu là rất lớn.

Ở các nước mô hình này cũng phát triển, riêng Trung Quốc, dư nợ cho vay trực tuyến tính đến cuối năm ngoái vào khoảng 30-40 tỉ USD, với hơn 6.000 công ty. Tuy nhiên, do mô hình này bị biến tướng nên cơ quan quản lý Trung Quốc đã ra tay dẹp từ 6.000 xuống còn khoảng 2.000 doanh nghiệp.

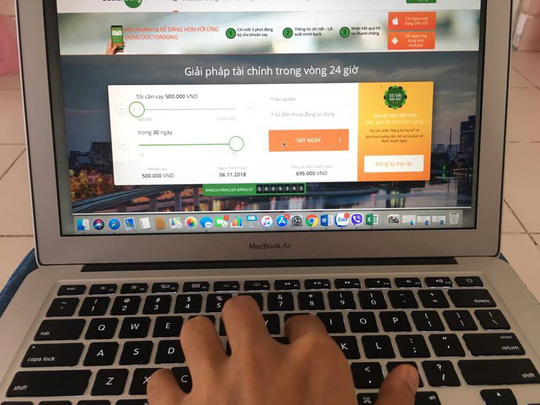

Mô hình cho vay trực tuyến mới xuất hiện ở Việt Nam gần đây nhưng nhu cầu của người vay rất lớn. Ảnh: Linh Anh

Theo TS Cấn Văn Lực, đây là cách thức cho vay không thông qua trung gian là ngân hàng thương mại, chỉ có đơn vị cung cấp nền tảng công nghệ kết nối giữa bên cho vay và người vay, giống như Uber, Grab trong lĩnh vực taxi đã xuất hiện ở Việt Nam.

Video đang HOT

Vì sao cách thức cho vay này lại nở rộ thời gian qua? TS Cấn Văn Lực cho rằng trong thực tế đời sống, luôn có người cần vay và người muốn cho vay, điển hình là các hiệu cầm đồ luôn có đất sống. Và nhờ công nghệ phát triển nhanh nên người vay và bên cho vay có thể kết nối với nhau mà không thông qua các định chế tài chính ngân hàng, công ty tài chính…

“Mô hình này có nhiều ưu điểm, chi phí thấp, giải ngân nhanh nhưng đáng lo là hình thức này đang bị biến tướng, do nhiều người huy động vốn xong không cho vay mà lấy tiền để đầu tư vào lĩnh vực khác. Mối quan hệ giữa đơn vị cung cấp nền tảng công nghệ, bên vay và người cho vay (nhà đầu tư) không rõ ràng… Đồng thời hiện chưa có cơ sở pháp lý để quản lý mô hình cho vay này” – TS Cấn Văn Lực nói.

Cũng chính vì chưa có khung pháp lý nên các công ty, nhà đầu tư cho vay xong sẽ dùng nhiều biện pháp để đòi nợ, thu hồi nợ, bao gồm cả thuê xã hội đen… Một số công ty cho vay trực tuyến lợi hình thức cho vay này rồi đưa thêm nhiều loại phí dịch vụ, từ đó đẩy chi phí khoản vay lên cả 100%/năm, thậm chí 720% mỗi năm như báo chí phản ánh thời gian gần đây.

Theo các chuyên gia, trong bối cảnh nhu cầu vay vốn trực tuyến rất lớn nhưng cơ quan quản lý lại chưa có cơ sở pháp lý nên rủi ro sẽ cho cả bên đi vay lẫn người cho vay. Các nhà đầu tư bỏ vốn vào mô hình này càng rủi ro hơn.

Do đó, trong thời gian tới, cơ quan quản lý cần định hướng, có khung pháp lý cho mô hình này hoạt động, phát triển đáp ứng nhu cầu của thị trường. Khung pháp lý cần được xây dựng càng sớm càng tốt, chứ không hẳn thấy khó quản lý thì cấm.

“Cho vay trực tuyến bản chất là cho vay dân sự, đã xuất hiện trên thế giới từ lâu và chỉ mới có ở Việt Nam gần đây. Về mặt hình thức cơ bản đã có hình hài rồi. Mô hình cho vay này cũng không thể cấm vì là xu hướng tất yếu của công nghệ, vấn đề là chúng ta phải có cơ sở pháp lý hoàn chỉnh để quản lý thì tốt hơn” – TS Lực nhận xét.

Nhiều công ty đang cho vay online với lãi suất rất cao. Ảnh minh hoạ: NLĐ

Thái Phương

Theo nld.com.vn

Đo sức khỏe ngân hàng bằng thước đo quốc tế

Cùng với chuyển động tích cực của nền kinh tế, thị trường ngân hàng gần đây đón nhận nhiều tin vui, trong đó có kết quả thăng hạn tín nhiệm của một số ngân hàng thương mại tại Việt Nam theo đánh giá của các tổ chức quốc tế uy tín như S&P, Moody's...

Từ góc nhìn quốc tế

Tại Việt Nam, ngoài đánh giá xếp hạng chính thức từ NHNN, thị trường, giới đầu tư rất quan tâm tới chỉ số xếp hạng từ các tổ chức xếp hạng tín nhiệm quốc tế như Moody's, S&P, Fitch Rating. Việc thực hiện đánh giá không chỉ dựa trên báo cáo tài chính mà còn dựa trên rât nhiều công cụ khác như: Chiến lược kinh doanh, cách thức thực hiện chiến lược, phân tích chuỗi báo cáo tài chính nhiều năm liên tục, vị thế cạnh tranh, dòng tiền, chính sách tài chính, mức thanh khoản...

Các yếu tố trên được đưa vào đánh giá xếp hạng tín dụng giúp xác định khả năng của ngân hàng có thể đứng vững, vượt qua các thời điểm khó khăn, chẳng hạn như khủng hoảng tài chính.... để tiếp tục hoạt động. Từ đó, rút ra kết luận về sức khỏe của ngân hàng, đánh giá thực trạng và dự báo tương lai ngân hàng một cách tương đối chính xác.

Xếp hạng tín dụng, nhìn từ một góc độ khác, còn là câu chuyện của niềm tin. Vượt qua quy trình đánh giá khắt khe, kết quả xếp hạng tín nhiệm tốt giúp nâng cao uy tín của ngân hàng, đồng thời củng cố niềm tin của khách hàng với ngân hàng và là một trong những lý do tác động đến việc khách hàng lựa chọn nơi cung cấp dịch vụ.

Khách hàng có thể sử dụng xếp hạng tín nhiệm như một yếu tố để đánh giá mức độ tin cậy của họ với ngân hàng, đặc biệt đối với các khoản tiền gửi. Kết quả xếp hạng tín nhiệm cao cũng giúp ngân hàng giảm chi phí vốn, từ đó có cơ hội đưa ra lãi suất cho vay tối ưu giúp tiết kiệm chi phí cho khách hàng và nâng cao chất lượng dịch vụ chung của ngân hàng.

Đến chuyển động tích cực

Trong công bố mới đây, tổ chức xếp hạng tín nhiệm quốc tế Moody's đã nâng mức đánh giá triển vọng của hệ thống ngân hàng Việt Nam từ "ổn định" lên "tích cực". Hai điểm nổi bật được Moody's nhấn mạnh là: chất lượng tài sản và mức sinh lời của các ngân hàng Việt Nam đã, đang và dự báo sẽ tiếp tục được cải thiện trong 12-18 tháng tới. Tỷ lệ nợ có vấn đề theo đánh giá của Moody's đã giảm từ 9,4% năm 2012 xuống còn 7,1% năm 2016 và dự kiến sẽ tiếp tục giảm xuống chỉ còn 5,8% trong năm 2018.

Trước đó, hồi tháng 4, S&P cũng đã thực hiện việc rà soát và công bố định hạng tín nhiệm định kỳ năm 2017, trong đó Techcombank và Vietcombank là 2 ngân hàng duy nhất có cùng triển vọng và mức xếp hạng bằng với mức xếp hạng Quốc gia của Việt Nam (mức xếp hạng tín nhiệm dài hạn là &'BB-'/ngắn hạn là &'B' và triển vọng Ổn định). Điều này thường được gọi là "trần xếp hạng tín nhiệm quốc gia", theo đó rất hiếm khi các ngân hàng và các doanh nghiệp khác được xếp hạng cao hơn mức xếp hạng của quốc gia. Đây cũng là mức xếp hạng cao nhất mà một ngân hàng ở Việt Nam có thể đạt được (cho đến khi S&P nâng hạng tín nhiệm cho Việt Nam)

Báo cáo của S&P cho thấy rõ nét hiện trạng và xu hướng tương lai của Techcombank khi ngân hàng "lựa chọn cân bằng giữa gia tăng lợi nhuận và kiểm soát rủi ro". Trong năm 2017, Techcombank đã hoàn tất mua hết nợ xấu từ VAMC, và bắt đầu ứng dụng khung quản trị rủi ro theo chuẩn quốc tế Base II.

Nhìn nhận về những chuyển động tích cực này, tiến sỹ Phạm Thế Anh, Trường Đại học kinh tế quốc dân, cho rằng, có 2 điểm đáng chú ý. Trước hết là sức mạnh tài chính của các ngân hàng như Techcombank đang gia tăng mạnh mẽ cho phép họ có nguồn lực dồi dào để mua lại nợ xấu. Bên cạnh đó, chất lượng các tài sản của các khoản nợ đã tốt lên rất nhiều (có thể đến từ chuyển biến trong hoạt động của DN, trong chính sách đồng hành của ngân hàng và cả chuyển động tích cực của nền kinh tế).

Chia sẻ quan điểm về vấn đề này, chuyên gia tài chính Cấn Văn Lực nói: "Tôi tin rằng những ngân hàng thực sự hoạt động bài bản và đạt chỉ số tín nhiệm cao từ các tổ chức xếp hạng uy tín trên thế giới sẽ duy trì được sự phát triển bền vững và đạt kết quả kinh doanh tốt, tận dụng được các cơ hội khi nền kinh tế hội nhập sâu rộng với khu vực và thế giới".

Theo Trí thức trẻ

Biến tướng cho vay ngang hàng online lãi suất 720%  Về bản chất cho vay ngang hàng không xấu nhưng nó đã bị nhiều đối tượng đầu tư biến tướng, bóp méo và hoạt động ngoài vòng pháp luật. Tại buổi tập huấn về thị trường tài chính tiêu dùng do Hiệp hội Ngân hàng Việt Nam vừa tổ chức ngày 5-10 tại Vũng Tàu, nhiều chuyên gia đều thừa nhận mô hình...

Về bản chất cho vay ngang hàng không xấu nhưng nó đã bị nhiều đối tượng đầu tư biến tướng, bóp méo và hoạt động ngoài vòng pháp luật. Tại buổi tập huấn về thị trường tài chính tiêu dùng do Hiệp hội Ngân hàng Việt Nam vừa tổ chức ngày 5-10 tại Vũng Tàu, nhiều chuyên gia đều thừa nhận mô hình...

Tin liên quan

Ngân hàng Nhà nước nói gì về vay online lãi suất 700%?

Ngân hàng Nhà nước nói gì về vay online lãi suất 700%? BVSC dự đoán lợi nhuận sau thuế của Techcombank năm nay có thể đạt 8.243 tỷ đồng

BVSC dự đoán lợi nhuận sau thuế của Techcombank năm nay có thể đạt 8.243 tỷ đồng Tín dụng tiêu dùng: Hết tăng trưởng nóng, vẫn còn nỗi lo

Tín dụng tiêu dùng: Hết tăng trưởng nóng, vẫn còn nỗi lo Vì sao nhiều ngân hàng vẫn hăng hái với vùng sâu, vùng xa?

Vì sao nhiều ngân hàng vẫn hăng hái với vùng sâu, vùng xa? Cho vay ngang hàng: Nhìn Trung Quốc mà tự cảnh báo cho ta

Cho vay ngang hàng: Nhìn Trung Quốc mà tự cảnh báo cho ta Bảo hiểm tiền gửi Việt Nam góp phần đảm bảo an toàn hệ thống tài chính - ngân hàng

Bảo hiểm tiền gửi Việt Nam góp phần đảm bảo an toàn hệ thống tài chính - ngân hàng

Thấy gì từ câu nói "Mày có biết tao là ai không?"01:00

Thấy gì từ câu nói "Mày có biết tao là ai không?"01:00 Tình báo Israel cài thuốc nổ trong máy ly tâm hạt nhân Iran09:17

Tình báo Israel cài thuốc nổ trong máy ly tâm hạt nhân Iran09:17 3 người giàu nhất thế giới sẽ dự lễ nhậm chức của ông Trump08:24

3 người giàu nhất thế giới sẽ dự lễ nhậm chức của ông Trump08:24 Xác minh người mặc đồ GrabBike chỉnh tín hiệu đèn giao thông ở TPHCM12:11

Xác minh người mặc đồ GrabBike chỉnh tín hiệu đèn giao thông ở TPHCM12:11 Ông Trump và ông Biden đều nhận công về thỏa thuận ngừng bắn ở Gaza09:00

Ông Trump và ông Biden đều nhận công về thỏa thuận ngừng bắn ở Gaza09:00 Rộ tin Hamas đồng ý thỏa thuận ngừng bắn, thả con tin tại Gaza08:14

Rộ tin Hamas đồng ý thỏa thuận ngừng bắn, thả con tin tại Gaza08:14 Trung Quốc thông báo điện đàm ông Tập-ông Trump, TikTok không qua ải Tòa Tối cao Mỹ09:17

Trung Quốc thông báo điện đàm ông Tập-ông Trump, TikTok không qua ải Tòa Tối cao Mỹ09:17 Iran hé lộ tàu do thám hiện đại trong cuộc tập trận rầm rộ17:48

Iran hé lộ tàu do thám hiện đại trong cuộc tập trận rầm rộ17:48 Phe ông Yoon cáo buộc lãnh đạo cơ quan điều tra 'vi phạm bí mật quân sự'09:51

Phe ông Yoon cáo buộc lãnh đạo cơ quan điều tra 'vi phạm bí mật quân sự'09:51 Hàng loạt diễn biến trước lễ nhậm chức của ông Trump09:58

Hàng loạt diễn biến trước lễ nhậm chức của ông Trump09:58 Bức điện tín hé lộ nỗi lo của Đức về ông Trump08:02

Bức điện tín hé lộ nỗi lo của Đức về ông Trump08:02Tin đang nóng

Tai nạn trên cao tốc Long Thành - Dầu Giây, ùn tắc dài đến tận TPHCM

Tai nạn trên cao tốc Long Thành - Dầu Giây, ùn tắc dài đến tận TPHCM

Mỹ nhân Trung Quốc vượt mặt cả Lưu Diệc Phi lẫn Triệu Lệ Dĩnh quá sốc: "Ngoan xinh yêu" nhất Cbiz không ai ghét nổi

Mỹ nhân Trung Quốc vượt mặt cả Lưu Diệc Phi lẫn Triệu Lệ Dĩnh quá sốc: "Ngoan xinh yêu" nhất Cbiz không ai ghét nổi Chúc Anh Đài đẹp nhất màn ảnh bị chê trông như bà lão 70 tuổi

Chúc Anh Đài đẹp nhất màn ảnh bị chê trông như bà lão 70 tuổi

Đi ăn lẩu, khách Tây lấy 1 món đồ bỏ túi mang về khiến dân mạng phải thốt lên: "Anh biết quá nhiều rồi đấy"!

Đi ăn lẩu, khách Tây lấy 1 món đồ bỏ túi mang về khiến dân mạng phải thốt lên: "Anh biết quá nhiều rồi đấy"! Giáp Tết, giúp việc đưa một loạt 'yêu sách', tôi xử lý chỉ bằng 2 câu nói

Giáp Tết, giúp việc đưa một loạt 'yêu sách', tôi xử lý chỉ bằng 2 câu nói Cách cắm cành tuyết mai nở đều, đẹp và giữ được lâu

Cách cắm cành tuyết mai nở đều, đẹp và giữ được lâuTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Cách chọn và dùng kem dưỡng da an toàn

Làm đẹp

11:14:50 22/01/2025

Hoa hậu Kỳ Duyên lại đáp trả

Sao việt

11:14:22 22/01/2025

5 loại quả tốt cho người bị máu nhiễm mỡ

Thế giới

10:54:02 22/01/2025

Ứng dụng khoa học kỹ thuật hiện đại trong khám, chữa bệnh

Sức khỏe

10:52:21 22/01/2025

Bùi Công Nam "bao vây" khán giả dịp cận Tết: Flex nhẹ thứ đang khiến nhà nhà "phát cuồng"

Nhạc việt

10:44:19 22/01/2025

'Tiểu tam' trong Chúng ta của 8 năm sau 'lột xác' trong phim Tết

Phim việt

10:43:16 22/01/2025

Messi thiếu chuyên nghiệp và phép lịch sự với màn ăn mừng kỳ quặc

Sao thể thao

10:22:42 22/01/2025

Gia đình 3 đời làm nghề "đổi rác thành tiền" giữa trung tâm Hà Nội, kiếm 50-100 triệu mỗi tháng

Netizen

09:53:52 22/01/2025

Tam Quốc Chí ra mắt phiên bản Lâu Lan Chiến: Bí ẩn vùng cát vàng và cuộc chiến của những nhà cầm quân tài ba

Mọt game

09:36:45 22/01/2025

Bố bàn chuyện thừa kế, tôi từ chối nhận tài sản, chỉ van xin bố đừng làm trái lời thề với mẹ trước lúc bà mất

Góc tâm tình

09:27:42 22/01/2025

Chó pitbull cắn tử vong bé trai 8 tuổi, nhân chứng cố giải cứu trong tuyệt vọng: Hiện trường gây ám ảnh!

Chó pitbull cắn tử vong bé trai 8 tuổi, nhân chứng cố giải cứu trong tuyệt vọng: Hiện trường gây ám ảnh! Ngày cuối năm trong bệnh viện, 9 người đàn ông túm tụm trước phòng cấp cứu: Người dưng nghe chuyện mà rưng rưng

Ngày cuối năm trong bệnh viện, 9 người đàn ông túm tụm trước phòng cấp cứu: Người dưng nghe chuyện mà rưng rưng

Nữ tỷ phú Madam Pang hiếm hoi lộ diện với chồng đại tá cảnh sát, cuộc sống "dát vàng" khiến ai cũng mơ ước

Nữ tỷ phú Madam Pang hiếm hoi lộ diện với chồng đại tá cảnh sát, cuộc sống "dát vàng" khiến ai cũng mơ ước Từ bán cafe đến ông hoàng kiếm cả trăm tỷ, cuộc đời người đàn ông này còn đáng nể hơn cả trên phim!

Từ bán cafe đến ông hoàng kiếm cả trăm tỷ, cuộc đời người đàn ông này còn đáng nể hơn cả trên phim! Tổng thống Donald Trump rút Mỹ khỏi WHO

Tổng thống Donald Trump rút Mỹ khỏi WHO Tự chế pháo gây nổ làm sập nhà, nam sinh lớp 11 tử vong

Tự chế pháo gây nổ làm sập nhà, nam sinh lớp 11 tử vong Ngọc Lan, Lona Kiều Loan và dàn sao Vbiz phản ứng với bài viết gây chấn động của Thiên An

Ngọc Lan, Lona Kiều Loan và dàn sao Vbiz phản ứng với bài viết gây chấn động của Thiên An "Tiểu công chúa Nhà Trắng" xuất hiện: Con gái 13 tuổi của Ivanka Trump gây sốt với vẻ đẹp thiên thần trong lễ nhậm chức của ông ngoại

"Tiểu công chúa Nhà Trắng" xuất hiện: Con gái 13 tuổi của Ivanka Trump gây sốt với vẻ đẹp thiên thần trong lễ nhậm chức của ông ngoại Tổng thống Mỹ Joe Biden ban hành lệnh ân xá trước khi rời nhiệm sở

Tổng thống Mỹ Joe Biden ban hành lệnh ân xá trước khi rời nhiệm sở