‘Tôi sợ đến lượt mình bị lộ sao kê ngân hàng’

Thợ đào Bitcoin tháo chạy khỏi Trung Quốc

Thợ đào Bitcoin tháo chạy khỏi Trung Quốc Tesla bỏ cảm biến radar trên hệ thống tự lái

Tesla bỏ cảm biến radar trên hệ thống tự láiNgười dùng MB Bank lo ngại chính mình cũng có thể bị lộ các dữ liệu giao dịch lên Internet.

Ngày 24/5, trên một diễn đàn công nghệ, ảnh chụp màn hình sao kê tài khoản ngân hàng được cho là của Hoài Linh được đăng tải. Trả lời Zing ngày 25/5, đại diện truyền thông Ngân hàng TMCP Quân Đội cho biết đã ghi nhận sự việc, đang kiểm tra và xử lý. Đến ngày 27/5, phía ngân hàng cho biết “vẫn đang xác minh”.

“Người tiếp theo có thể là tôi”

Sự việc trên khiến dư luận chia ra hai luồng ý kiến. Một bên cho rằng việc đăng tải thông tin khách hàng như vậy ảnh hưởng trực tiếp đến uy tín ngân hàng và vi phạm quyền riêng tư cá nhân. Số khác lại bất bình khi tài khoản dùng cho việc từ thiện lại được Hoài Linh sử dụng cho việc cá nhân.

Hình ảnh sao kê nghi của Hoài Linh vẫn tiếp tục được lan truyền trên Internet.

Trên nhiều hội nhóm, những ngày qua, khách hàng liên tục đặt câu hỏi về trách nhiệm và phản ứng chậm trễ của MB Bank trong vụ sao kê ngân hàng bị lộ, nếu thông tin bị phát tán là sự thật.

“Tôi biết đến MB Bank vì gần đây họ có chương trình bán tài khoản số đẹp. Nhưng sau vụ sao kê khách hàng bị lộ này, có thể tôi sẽ cân nhắc chọn ngân hàng khác vì người bị ảnh hưởng tiếp theo có thể là tôi”, Thùy Trang, khách hàng của MB Bank sống tại quận Phú Nhuận, TP.HCM cho biết.

“Uy tín là điều đầu tiên tôi lưu tâm khi chọn mở tài khoản ngân hàng. Hiện MB Bank vẫn chưa đang xác minh, vì vậy, cho đến khi có kết quả, tôi vẫn không xem ngân hàng này là một lựa chọn được”, Lê Quân, chủ một doanh nghiệp may mặc ở quận Gò Vấp, TP.HCM cho biết.

Sao kê tài khoản được cho là của Hoài Linh bị đăng tải giữa lúc nam nghệ sĩ vướng vụ chậm trễ chuyển tiền cứu trợ đồng bào miền Trung. Ngày 19/5, nam danh hài thừa nhận số tiền hơn 13 tỷ đồng quyên góp hiện vẫn nằm trong tài khoản cá nhân. Dù chưa xác minh được thật giả nhưng ảnh chụp sao kê trên được xem là dữ liệu gây bất lợi cho nghệ sĩ Hoài Linh.

“Dù đúng hay sai thì việc lộ tài khoản người khác như vậy là không thể chấp nhận. Cá nhân nào cũng cho mình quyền thực thi pháp luật và được mọi người tung hô như vậy thì loạn mất”, độc giả Bích Ngân để lại bình luận.

Có thể bị phạt nếu sao kê bị lộ là thật

Video đang HOT

Theo bà Đỗ Phương Quỳnh, chuyên gia Fintech từ Ant Group, Thượng Hải, Trung Quốc, kể cả ở ngân hàng quốc tế, việc tiếp cận sao kê khách hàng cũng khá lỏng lẻo. Cấp nhân viên nào cũng có thể tiếp cận được sao kê của khách hàng. Nếu để thông tin này lộ ra ngoài, nhân viên đó sẽ bị thôi việc hoặc kiểm điểm.

“Thông tin sao kê tuy dễ tiếp cận và những dữ liệu trong đó không có khả năng gây thất thoát tài sản nhưng ở khía cạnh cá nhân lại thể hiện nhiều điều. Nó cho thấy toàn bộ giao dịch khi nào, bao nhiêu, nội dung… Vì vậy, thông tin này cần được bảo vệ tốt hơn”, bà Quỳnh phân tích.

Nói với Zing, một chuyên gia trong mảng pháp chế ngân hàng ở TP.HCM cho biết các ngân hàng ở Việt Nam thường phân quyền cho các bộ phận liên quan trực tiếp đến khách. Những đội ngũ này cũng được đào tạo về đạo đức nghề nghiệp để không lộ dữ liệu khách hàng hoặc dùng dữ liệu đó cho mục đích cá nhân.

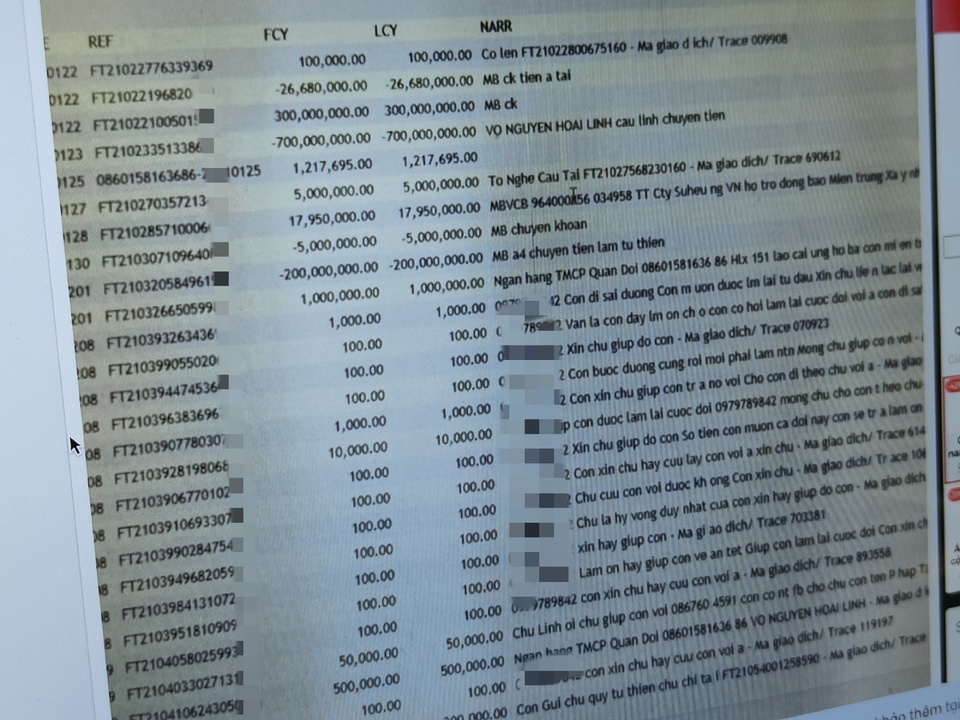

Thông tin giao dịch được cho là của Hoài Linh bị đăng tải ngày 24/5.

Theo luật sư Nguyễn Đức Toàn, Đoàn Luật sư TP.HCM, Điều 14 Luật các tổ chức tín dụng 2010 sửa đổi, bổ sung năm 2017 quy định tổ chức tín dụng có trách nhiệm bảo đảm bí mật và không được cung cấp thông tin liên quan đến tài khoản, tiền gửi, tài sản gửi và các giao dịch của khách hàng tại tổ chức tín dụng.

Nghị định 117/2018/NĐ-CP quy định một số ngoại lệ đối với nghĩa vụ này. Trong đó cho phép tổ chức tín dụng cung cấp thông tin khách hàng cho tổ chức và cá nhân khác thuộc một trong các trường hợp sau đây: Tổ chức khác, cá nhân có quyền yêu cầu tổ chức tín dụng cung cấp thông tin khách hàng được quy định cụ thể tại bộ luật, luật, nghị quyết của Quốc hội. Tuy vậy cần có chấp thuận của khách hàng bằng văn bản hoặc bằng hình thức khác theo thỏa thuận với khách hàng.

“Theo Khoản 4 Điều 47 Nghị định 88/2019/NĐ-CP, nếu được xác định là có hành vi làm lộ, sử dụng thông tin khách hàng không đúng mục đích theo quy định của pháp luật, tổ chức tín dụng, trong trường hợp này là MB Bank sẽ bị xử phạt từ 60-80 triệu đồng”, luật sư Toàn cho biết.

Cũng theo ông Toàn, về phía nhân viên ngân hàng, pháp luật cũng có hình phạt cho người nào thu thập, tàng trữ, trao đổi, mua bán, công khai hóa trái phép thông tin về tài khoản ngân hàng của người khác và thu lợi bất chính từ 20-50 triệu đồng sẽ bị phạt tiền từ 20-100 triệu đồng hoặc cải tạo không giam giữ 3 năm.

Ngân hàng nên minh bạch

Bên cạnh câu chuyện giữa Hoài Linh, người hâm mộ cũng quan tâm đến cách phản ứng của MB Bank.

“Cần hiểu nghĩa vụ của MB Bank là giải trình với khách hàng trực tiếp của họ, ở đây là Hoài Linh chứ không phải cộng đồng nếu sao kê trên là thật. Trong trường hợp sao kê đó là giả mạo, MB Bank cũng cần có thông báo minh bạch bởi nó ảnh hưởng trực tiếp tới uy tín ngân hàng và người dùng”, bà Đặng Thị Kim Chi, chuyên gia truyền thông tại TP.HCM, cho biết.

Cũng theo bà Chi, nếu ảnh sao kê là thật, dù không có nghĩa vụ giải trình với công chúng, MB Bank cũng cần thông báo việc siết chặt quy trình, cam kết không tái diễn nhằm cũng cố uy tín và thể hiện trách nhiệm của ngân hàng.

Những thông tin bị lộ trong ảnh sao kê được cho là của Hoài Linh gồm 27 biến động tài khoản gần nhất, nội dung chuyển khoản, số tiền giao dịch và số tham chiếu. Trong phần nội dung tin nhắn có đề cập đến số tài khoản thuộc Ngân hàng TMCP Quân Đội (MB Bank) mang tên Võ Nguyễn Hoài Linh. Đây cũng là số tài khoản nghệ sĩ Hoài Linh công bố trên trang cá nhân, chuyên dùng nhận tiền từ thiện ủng hộ đồng bào miền Trung.

Theo hình ảnh đăng tải, tài khoản được cho của Hoài Linh có 4 lệnh chuyển tiền đi với nội dung lần lượt là: “MB ck tien a tai” (26,6 triệu đồng), “VO NGUYEN HOAI LINH cau linh chuyen tien” (700 triệu đồng), “MB chuyen khoan” (5 triệu đồng) và “MB a4 chuyen tien lam tu thien” (200 triệu đồng).

Trên diễn đàn, tài khoản 119Mien*** đăng tải hình ảnh sao kê kèm dòng trạng thái: “nhìn giùm 700 triệu nó đi đâu thế? Tài khoản dùng nhận tiền từ thiện mà lại đem đi làm việc riêng thì không phải trục lợi?”.

Công thức bí mật giúp các gã khổng lồ công nghệ Trung Quốc thống trị thị trường tài chính, khiến cả các ngân hàng lớn cũng phải dè chừng

Sử dụng dữ liệu và AI, mục đích của họ là xây dựng một bức tranh chi tiết hơn về hồ sơ tín dụng của người dùng bằng cách sử dụng một loạt dữ liệu trực tuyến.

Theo SCMP, các gã khổng lồ công nghệ Trung Quốc đã trở thành "chuyên gia" trong việc sử dụng dữ liệu và sau đó phân tích những thông tin đó bằng thuật toán, để tiếp tục đổi mới và cải thiện trải nghiệm khách hàng. Dù để xác định quốc gia bạn muốn đến nhất, đồ ăn bạn muốn thử khi đến đó hay thậm chí thương hiệu nước hoa, giày bạn yêu thích khi mua sắm online, họ đều có công thức bí mật để nâng tầm trải nghiệp của bạn.

Một trong số các công ty đã và đang tận dụng sự chuyên nghiệp đó để thống trị thị trường tài chính tiêu dùng. Đây là một lĩnh vực luôn sẵn sàng hỗ trợ những vụ mua bán với mức giá hấp dẫn hay những món đồ đắt đỏ mà người mua có thể thanh toán sau.

Mô hình AI của Ant Group đã thu thập một loạt các điểm dữ liệu về khách hàng để đánh giá rủi ro hiệu qua hơn đối với các nhà cho vay, tự động thiết lập điểm tín dụng cho hàng triệu người dùng. Ant đã cung cấp khoảng 1,7 nghìn tỷ CNY (258,4 tỷ USD) các khoản vay tiêu dùng với tỷ lệ nợ quá hạn trung bình 30 ngày là 1-2% trước khi đại dịch diễn ra. Con số này rất cạnh tranh so với 4 ngân hàng lớn của Trung Quốc.

Đặt vấn đề về quy định sang 1 bên - khi Ant bị hoãn IPO bởi các nhà quản lý muốn kiểm soát chặt chẽ hơn thị trường cho vay vi mô đang bùng nổ, thì công nghệ trên và đặc biệt là AI sẽ tiếp tục khuấy đảo ngành dịch vụ tài chính.

Sử dụng mô hình kiểm soát với hơn 4.700 nguyên tắc đưa ra quyết định (decision rule) và 15.900 đầu vào nhân tố biến đổi (variable input), nền tảng tài chính tiêu dùng LexinFintech Holdings cho biết họ có thể giữ tỷ lệ nợ quá hạn dưới 2%. Mục đích là xây dựng một bức tranh chi tiết hơn về hồ sơ tín dụng của người dùng bằng cách sử dụng một loạt dữ liệu trực tuyến. Lexin cũng là công ty vận hành một "trung tâm" mua sắm online và hỗ trợ người mua bằng những khoản vay nhỏ.

Ví dụ, mô hình của Lexin sẽ "gắn cờ" nếu người dùng cùng sử dụng mạng wifi với đối tượng gian lận trước đó. Ngoài ra, trường hợp người dùng có thể mua 1 sản phẩm đắt tiền mà không đọc thông tin hoặc so sánh các mẫu tương tự cũng bị báo cáo.

Đầu vào nhân tố biến đổi cũng bao gồm thói quen mua sắm của người dùng trên nền tảng. Ví dụ, nếu người mua dùng điện thoại Huawei hoặc iPhone trên ứng dụng Fenqile, họ có thể được coi là những người có xu hướng chi tiêu mạnh tay. Nếu ai đó mua sản phẩm trả góp lúc 2h sáng thì đó là một dấu hiệu không tốt.

Jay Xiao Wenjie, CEO Lexin cho biết: "Cho vay tiêu dùng là hoạt động cho vay một lượng tiền nhỏ với tần suất cao, vì vậy hệ thống tín dụng thủ công truyền thống rất kém hiệu quả." Ông nói thêm:"AI có thể cải thiện đáng kể hiệu quả hoạt động của việc này, bao gồm tính điểm tín dụng và các quy trình khác như giao dịch và thu thập các khoản thanh toán quá hạn".

Và chính khả năng phân tích dữ liệu và đánh giá rủi ro chính xác hơn là lợi thế mà các công ty công nghệ có được so với những nhà cho vay truyền thống.

Các gã khổng lồ công nghệ của Trung Quốc, bao gồm Tencent và Alibaba, đã xây dựng cả hệ sinh thái dữ liệu. Ví dụ, hệ thống đề xuất trên Taobao của Alibaba sẽ giới thiệu sản phẩm dựa trên sở thích cá nhân của người dùng, sau đó họ có thể mua sắm qua Alipay. Nếu người dùng không có đủ số dư, họ có thể mua qua Huabei - tương tự như một thẻ tín dụng ảo.

Trong khi đó, Tencent cũng vận hành WeChat Pay với 1,2 tỷ người dùng hàng ngày và là cổ đông lớn của ngân hàng internet WeBank. Hồi tháng 3, Tencent đã cho ra mắt "Fen Fu" - một tính năng tín dụng cho phép người dùng WeChat "mua trước, thanh toán sau".

Ở trường hợp của Ant, các điều khoản đi vay chủ yếu dựa vào Zhima - hệ thống chấm điểm tín dụng dựa trên lịch sử tiêu dùng online của người dùng, bao gồm hồ sơ từ hệ thống thanh toán và thậm chí liệu người đó có thanh toán khoản vay online đúng hạn hay không. Nếu người dùng sẵn sàng cung cấp thêm thông tin cá nhân, như lịch sử mua nhà hoặc chi tiết về hồ sơ LinkedIn, họ có thể được tặng điểm tại Zhima Credit.

Với "kho" dữ liệu người dùng và khả năng thu hút các doanh nghiệp nhỏ, các công ty công nghệ đã có trong tay lợi thế lớn và có thể tiếp tục "khuấy đảo" ngành tài chính Trung Quốc. Dẫu vậy, theo Victor Huike Li - CEO công ty fintech Pintec, các công ty fintech của nước này vẫn cần phải cải thiện công nghệ để giúp mọi thứ dễ hiểu hơn đối với các nhà quản lý. Nguyên nhân là bởi các kết quả thử nghiệm do máy móc chưa được con người giải thích vẫn là mảng nằm ngoài ngành tài chính ở thời điểm này.

Hầu hết dữ liệu được thu thập từ các nguồn truyền thống như hồ sơ tài chính, tội phạm và chính phủ, cũng như dữ liệu hiện có từ các văn phòng đăng ký. Ngoài ra, những dữ liệu này cũng có thể liên quan đến các nguồn của bên thứ ba, chẳng hạn như các nền tảng tín dụng trực tuyến như Zhima Credit.

Hiện vẫn có những lo ngại về quyền riêng tư của người dùng. Ngoài ra, theo bản báo cáo bạch của Ant, tỷ lệ nợ quá hạn 30 ngày đối với các khoản vay tiêu dùng đã tăng lên 2,97% trong năm nay so với 1,76% vào tháng 1.

Tuy nhiên, dữ liệu người dùng vẫn luôn là "miếng mồi béo bở" đối với các công ty công nghệ. Chen Cheng - nhà phân tích fintech đến từ 01zhiku, cho hay: "Tôi cho rằng một trong những vấn đề lớn là dữ liệu được thu thập nhiều quá mức. Ví dụ, một số người đi vay có thể nhập thông tin liên hệ của bạn/người thân của họ khi chưa trả nợ đúng hạn. Điều này có nghĩa là những người khác sẽ được liên hệ về khoản vay, trong khi họ không có mối liên hệ nào với số nợ trên."

Bất chấp những lo ngại, Trung Quốc vẫn đang áp dụng AI và dữ liệu từ "dấu chân trực tuyến" (online footprints) vào chính sách xã hội trên quy mô lớn. Giới chức dự kiến sẽ triển khai hệ thống tín dụng xã hội trên toàn quốc vào cuối năm nay, nhằm đánh giá mức độ tin cậy của các cá nhân, công ty và tổ chức chính phủ.

Cộng đồng AI tiếp cận công nghệ định danh giọng nói bằng tiếng Việt  Cuộc thi "Zalo AI Challenge 2020" giúp cộng đồng kỹ sư tiếp cận lời giải bài toán định danh bằng giọng nói tiếng Việt. Voice Verification (định danh bằng giọng nói) là quá trình xác minh hai câu nói có thuộc cùng cá nhân hay không, từ đó, cho phép máy định danh người nói và cá nhân hóa trải nghiệm người dùng...

Cuộc thi "Zalo AI Challenge 2020" giúp cộng đồng kỹ sư tiếp cận lời giải bài toán định danh bằng giọng nói tiếng Việt. Voice Verification (định danh bằng giọng nói) là quá trình xác minh hai câu nói có thuộc cùng cá nhân hay không, từ đó, cho phép máy định danh người nói và cá nhân hóa trải nghiệm người dùng...

Tin liên quan

Hiệu năng điện toán đám mây thời 4.0

Hiệu năng điện toán đám mây thời 4.0 Vì sao các ngân hàng nước ngoài dần tử bỏ gửi tin nhắn OTP?

Vì sao các ngân hàng nước ngoài dần tử bỏ gửi tin nhắn OTP? Bảo mật bằng OTP vẫn có thể bị chiếm tài khoản ngân hàng

Bảo mật bằng OTP vẫn có thể bị chiếm tài khoản ngân hàng Nhà sáng lập McAfee bị bắt

Nhà sáng lập McAfee bị bắt 'Tỷ phú' trên Instagram bị bắt vì lừa đảo 432 triệu USD

'Tỷ phú' trên Instagram bị bắt vì lừa đảo 432 triệu USD Ví điện tử, ngân hàng lại cảnh báo thủ đoạn mới đánh cắp mã OTP lấy tiền

Ví điện tử, ngân hàng lại cảnh báo thủ đoạn mới đánh cắp mã OTP lấy tiền

Độc lạ 'vua hài' Xuân Hinh rap, Hòa Minzy 'gây bão' triệu view04:19

Độc lạ 'vua hài' Xuân Hinh rap, Hòa Minzy 'gây bão' triệu view04:19 Vụ ngoại tình hot nhất MXH hôm nay: Bỏ 400 triệu đồng giúp chồng làm ăn, vợ mở camera phát hiện sự thật đau lòng00:57

Vụ ngoại tình hot nhất MXH hôm nay: Bỏ 400 triệu đồng giúp chồng làm ăn, vợ mở camera phát hiện sự thật đau lòng00:57 Video sốc: Chụp ảnh check in, thanh niên 20 tuổi bất ngờ bị sóng "nuốt gọn" ngay trước mắt bạn bè00:31

Video sốc: Chụp ảnh check in, thanh niên 20 tuổi bất ngờ bị sóng "nuốt gọn" ngay trước mắt bạn bè00:31 Toàn cảnh vụ fan 'Anh trai say hi' mắng nghệ sĩ tới tấp ở rạp chiếu phim02:46

Toàn cảnh vụ fan 'Anh trai say hi' mắng nghệ sĩ tới tấp ở rạp chiếu phim02:46 Vì sao Văn Toàn dễ dàng cho Hoà Minzy vay 4 tỷ nhưng lần thứ hai cô bạn thân hỏi vay tiếp thì say "No"?00:44

Vì sao Văn Toàn dễ dàng cho Hoà Minzy vay 4 tỷ nhưng lần thứ hai cô bạn thân hỏi vay tiếp thì say "No"?00:44 Người đàn ông không rời mắt khỏi Mỹ Tâm01:04

Người đàn ông không rời mắt khỏi Mỹ Tâm01:04 Nam Em khiến khán giả tức giận00:20

Nam Em khiến khán giả tức giận00:20 Về Ninh Thuận gặp ông bà ngoại bé Bắp giữa ồn ào 16,7 tỷ đồng từ thiện: "Con tôi nhỡ miệng, mong cô chú tha thứ cho nó"04:58

Về Ninh Thuận gặp ông bà ngoại bé Bắp giữa ồn ào 16,7 tỷ đồng từ thiện: "Con tôi nhỡ miệng, mong cô chú tha thứ cho nó"04:58Tin đang nóng

Thái độ Xuân Hinh dành cho Hòa Minzy

Thái độ Xuân Hinh dành cho Hòa Minzy Tờ hóa đơn trong túi áo hé lộ bí mật động trời của chồng, cay đắng hơn cả, anh chỉ nói đúng 3 từ khi bị vạch trần

Tờ hóa đơn trong túi áo hé lộ bí mật động trời của chồng, cay đắng hơn cả, anh chỉ nói đúng 3 từ khi bị vạch trần Mẹ tôi nhập viện sau khi phát hiện con dâu mua món đồ lạ xa xỉ đặt chình ình giữa nhà

Mẹ tôi nhập viện sau khi phát hiện con dâu mua món đồ lạ xa xỉ đặt chình ình giữa nhà Sau khi phát hiện "vết muỗi đốt" trên cổ chồng, tôi không ngờ lại phải ly hôn vì lý do... chồng thất tình

Sau khi phát hiện "vết muỗi đốt" trên cổ chồng, tôi không ngờ lại phải ly hôn vì lý do... chồng thất tình Nữ ca sĩ trẻ nhất được phong NSND: Giàu có, ở biệt phủ 8000m2, lấy chồng 3 sau 2 lần đổ vỡ

Nữ ca sĩ trẻ nhất được phong NSND: Giàu có, ở biệt phủ 8000m2, lấy chồng 3 sau 2 lần đổ vỡ

Nửa đêm nghe tiếng khóc bên phòng con rể, tôi hốt hoảng đẩy cửa vào thì thấy con gái đang quỳ trên nền nhà cầu xin chồng giải thoát

Nửa đêm nghe tiếng khóc bên phòng con rể, tôi hốt hoảng đẩy cửa vào thì thấy con gái đang quỳ trên nền nhà cầu xin chồng giải thoát Chuyện gì đang xảy ra với Thanh Sơn?

Chuyện gì đang xảy ra với Thanh Sơn?Tin mới nhất

Nâng cao và biến đổi hình ảnh của bạn bằng trình chỉnh sửa video trực tuyến CapCut

Cách đăng Facebook để có nhiều lượt thích và chia sẻ

Thêm nhiều bang của Mỹ cấm TikTok

Microsoft cấm khai thác tiền điện tử trên các dịch vụ đám mây để bảo vệ khách hàng

Facebook trấn áp hàng loạt công ty phần mềm gián điệp

Meta đối mặt cáo buộc vi phạm các quy tắc chống độc quyền với mức phạt 11,8 tỷ đô

Không cần thăm dò, Musk nên sớm từ chức CEO Twitter

Đại lý Việt nhập iPhone 14 kiểu 'bia kèm lạc'

Khai trương hệ thống vé điện tử và dịch vụ trải nghiệm thực tế ảo XR tại Quần thể Di tích Cố đô Huế

'Dở khóc dở cười' với tính năng trợ giúp người bị tai nạn ôtô của Apple

Xiaomi sa thải hàng nghìn nhân sự

Apple sẽ bắt đầu sản xuất MacBook tại Việt Nam vào giữa năm 2023

Có thể bạn quan tâm

Khi thanh lịch gặp gỡ sự đẳng cấp trên những bộ suit cách điệu

Thời trang

10:28:47 04/03/2025

Nộp bao nhiêu tiền được gỡ kê biên, phong tỏa tài sản theo luật mới?

Pháp luật

10:27:45 04/03/2025

Chuẩn bị sẵn sàng cho APEC 2027 tại Phú Quốc

Tin nổi bật

10:24:22 04/03/2025

Sao Hàn 4/3: Song Hye Kyo khoe vòng eo con kiến, Lisa bị nghi hát nhép ở Oscar

Sao châu á

10:08:33 04/03/2025

Đồ uống giúp xương khớp chắc khỏe trong mùa đông

Sức khỏe

10:08:28 04/03/2025

Thần tài dẫn lối, trong 3 ngày đầu tuần (3, 4, 5/3), 3 con giáp đỉnh cao sự nghiệp, phú quý nhân đôi

Trắc nghiệm

10:06:43 04/03/2025

3 lợi ích của yoga với việc ngăn ngừa lão hóa da

Làm đẹp

09:59:22 04/03/2025

Trúc Anh (Mắt Biếc) lộ diện giữa tin chia tay bạn trai, khoe body cực khét hậu thừa nhận trầm cảm

Sao việt

09:55:31 04/03/2025

Căng nhất Oscar: Màn đọc khẩu hình "bóc" thái độ đại minh tinh khi trượt giải về tay nữ chính phim 18+ ngập cảnh nóng

Sao âu mỹ

09:51:59 04/03/2025

Tàu đổ bộ tư nhân Mỹ vừa đáp xuống mặt trăng

Lạ vui

09:46:57 04/03/2025

Kết quả vụ tranh gia sản Từ Hy Viên: 761 tỷ tiền thừa kế chia đôi, chồng Hàn có cú "lật kèo" gây sốc

Kết quả vụ tranh gia sản Từ Hy Viên: 761 tỷ tiền thừa kế chia đôi, chồng Hàn có cú "lật kèo" gây sốc Sao Việt "huyền thoại" đóng MV của Hòa Minzy, cõi mạng dậy sóng vì các phân cảnh đắt giá từng chút một

Sao Việt "huyền thoại" đóng MV của Hòa Minzy, cõi mạng dậy sóng vì các phân cảnh đắt giá từng chút một Hòa Minzy nhắn tin Facebook cho "vua hài đất Bắc" Xuân Hinh, ngày hôm sau nhận được điều bất ngờ

Hòa Minzy nhắn tin Facebook cho "vua hài đất Bắc" Xuân Hinh, ngày hôm sau nhận được điều bất ngờ Cuộc hôn nhân ngắn nhất showbiz: Sao nữ bị chồng đánh sảy thai rồi vứt trên đường, ly dị sau 12 ngày cưới

Cuộc hôn nhân ngắn nhất showbiz: Sao nữ bị chồng đánh sảy thai rồi vứt trên đường, ly dị sau 12 ngày cưới Bắc Bling vừa ra mắt đã nhận gạch đá, Hòa Minzy nói gì?

Bắc Bling vừa ra mắt đã nhận gạch đá, Hòa Minzy nói gì? Thấy có nhiều chim lợn, trường mua vàng mã, mời thầy về cúng!

Thấy có nhiều chim lợn, trường mua vàng mã, mời thầy về cúng!