Thủy sản Hùng Vương (HVG): Lãi lớn, nhưng chưa hết lo

Bitcoin và tiền ảo được hâm nóng

Bitcoin và tiền ảo được hâm nóng Thế giới Di động phát hành 108 triệu cổ phiếu trả cổ tức, tỷ lệ 3:1

Thế giới Di động phát hành 108 triệu cổ phiếu trả cổ tức, tỷ lệ 3:1Công ty cổ phần Thủy sản Hùng Vương (mã HVG ) vừa báo lãi trước thuế 384 tỷ đồng trong quý IV niên độ tài chính 2017-2018, qua đó bù hết lỗ lũy kế 9 tháng và ghi nhận lãi 7 tỷ đồng cả năm – mở ra cánh cửa thoát án hủy niêm yết sau 2 năm thua lỗ liên tiếp. Hồ hởi cùng con số lợi nhuận “khủng”, nhưng bức tranh tài chính của “vua cá tra” còn nhiều điểm cần lưu tâm.

Bức tranh tài chính của HVG còn nhiều điểm cần lưu tâm, dù lãi lớn.

Quý IV lãi “khủng” 384 tỷ đồng

Theo Báo cáo tài chính hợp nhất quý IV niên độ 2017-2018 vừa công bố, doanh thu thuần trong kỳ của Hùng Vương đạt 1.598,9 tỷ đồng, giảm 50,6% so với cùng kỳ niên độ trước, khiến lãi gộp giảm 39,6% về 160 tỷ đồng.

Tuy nhiên, nhờ doanh thu tài chính tăng 14,3 lần cùng kỳ, trong khi các chi phí đều giảm mạnh như chi phí tài chính giảm 76,5%, chi phí bán hàng giảm 59%, chi phí quản lý doanh nghiệp giảm 95,8%, nên lợi nhuận thuần từ hoạt động kinh doanh của Công ty đạt 246,3 tỷ đồng.

Cộng thêm khoản lợi nhuận khác đạt hơn 136,5 tỷ đồng, tăng gấp 117 lần so với cùng kỳ, tổng lợi nhuận trước thuế trong kỳ của Hùng Vương đạt 383,7 tỷ đồng, cải thiện mạnh mẽ so với mức lỗ 604 tỷ đồng của cùng kỳ niên độ trước.

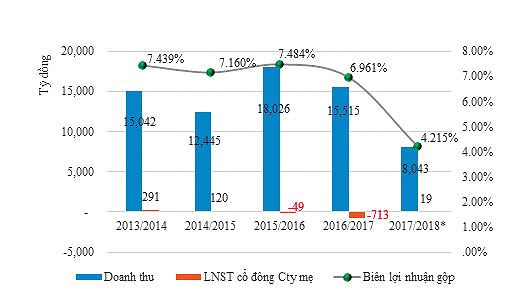

Lũy kế toàn niên độ 2017-218, dù doanh thu thuần giảm 48,2% so với niên độ 2016-2017 đạt 8.043 tỷ đồng, nhưng nhờ lợi nhuận tài chính, lợi nhuận khác tăng vọt, trong khi các chi phí được tiết giảm đã giúp Hùng Vương có lãi trước thuế 71,5 tỷ đồng, lãi sau thuế của Cổ đông công ty mẹ đạt 18,6 tỷ đồng.

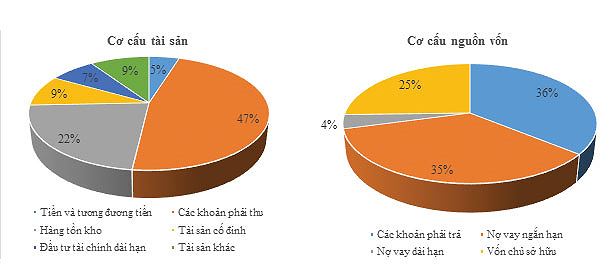

Cơ cấu tài sản, nguồn vốn của HVG tính đến 30/9/2018 theo báo cáo tài chính tự lập.

Đóng góp đáng kể vào lợi nhuận của Hùng Vương trong niên độ vừa qua chính là việc tái cấu trúc Công ty đã được đẩy mạnh, giúp lợi nhuận tài chính tăng và lợi nhuận khác tăng đột biến nhờ khoản thu từ thanh lý khoản đẩu tư vào các công ty như Công ty cổ phần Thực phẩm Sao Ta (mã FMC) và Công ty cổ phần Thức ăn chăn nuôi Việt Thắng (mã VTF), cũng như nhiều tài sản và bất động sản khác.

Sau khi cổ đông Công ty mẹ Hùng Vương lần lượt thua lỗ 49,3 tỷ đồng trong niên độ 2015-2016 và 713 tỷ đồng niên độ 2016-2017, kết quả lợi nhuận niên độ 2017-2018 tuy chưa hoàn thành kế hoạch mà Đại hội đồng cổ đông đề ra hồi đầu năm (100 tỷ đồng), nhưng cũng đủ để Hùng Vương thoát lỗ 3 năm liên tiếp, đồng nghĩa với mở ra triển vọng thoát án hủy niêm yết bắt buộc vốn đang cận kề.

Ngoài lợi nhuận khả quan, một tin vui khác đến với cổ đông Công ty là sau việc Cục an toàn thực phẩm và dịch vụ giám định (FSIS) thuộc Bộ Nông nghiệp Mỹ (USDA) công bố các loại cá da trơn tại Việt Nam (trong đó có cá tra) hoàn toàn tương đương với các loại cá da trơn khác hiện đang sử dụng tại Mỹ trong kết luận tháng 9/2018 và theo kết quả điều tra thuế chống bán phá giá với cá tra Việt Nam trong giai đoạn xem xét hành chính lần thứ 14 (POR14) áp dụng từ 1/6/2016 đến 31/7/2017, mức thuế chống bán phá giá đối với sản phẩm cá của Hùng Vương đã được đưa về 0%, giảm mạnh so với mức 3,87 USD/kg trong POR 13, mở ra kỳ vọng tăng xuất khẩu vào thị trường Mỹ.

Trên thị trường chứng khoán, thị giá cổ phiếu HVG tăng 14% trong tuần từ 29/10 đến 2/11/2018. Nếu tính từ đầu tháng 9/2018 đến nay, thị giá HVG thậm chí tăng tới 91% trong bối cảnh VN-Index liên tục giảm mạnh.

Video đang HOT

Còn nhiều mối lo

Theo quy định hiện hành, doanh nghiệp niêm yết sẽ phải công bố Báo cáo tài chính kiểm toán năm trong vòng 100 ngày kể từ khi kết thúc niên độ tài chính, tức sẽ cần thêm khoảng 2 tháng để có kết quả cuối cùng về bức tranh tài chính, kinh doanh của “vua cá tra” Hùng Vương trong niên độ vừa qua và từ đó xác định liệu doanh nghiệp có thể trụ lại sàn niêm yết hay không.

Thực tế, trong những năm trước đây, kết quả kinh doanh trước và sau kiểm toán của Hùng Vương thường xuyên có sự chênh lệch lớn, từ lỗ thành lãi, lãi thành lỗ, khiến nhà đầu tư không khỏi nghi ngại về chất lượng báo cáo tự lập của doanh nghiệp.

doanh thu, lợi nhuận của hvg từ năm 2013 đến nay.

Cụ thể, trong niên độ 2016-2017, lợi nhuận sau thuế hợp nhất của Hùng Vương đã tăng từ 63 tỷ đồng trước kiểm toán lên 705 tỷ đồng sau kiểm toán với hàng loạt điều chỉnh trong doanh thu, giá bán và chi phí.

Trong niên độ 2015/2016, lợi nhuận sau thuế của cổ đông Công ty mẹ Hùng Vương sau kiểm toán lại giảm 357,9 tỷ đồng so với trước kiểm toán và chuyển từ lãi 308,65 tỷ đồng thành lỗ 49,3 tỷ đồng.

Trong Báo cáo tài chính nửa đầu niên độ 2017-2018, sau khi có soát xét của kiểm toán, lỗ sau thuế của Hùng Vương tăng thêm 116 tỷ đồng so với báo cáo tự lập. Riêng số lỗ ghi nhận về cho cổ đông Công ty mẹ sau soát xét tăng thêm 208 tỷ đồng so với số liệu tự lập.

Bên cạnh câu chuyện về độ tin cậy trong các số liệu tài chính, Báo cáo tài chính tự lập cũng cho thấy Hùng Vương đang phải đối mặt với không ít khó khăn, đặc biệt là tình hình thanh khoản.

Cụ thể, tính đến cuối niên độ 2017-2018, nợ phải trả của Công ty dù giảm 44,7% so với đầu năm, nhưng vẫn còn đến 6.289,7 tỷ đồng, tương đương 74,6% tổng tài sản và gấp 3 lần vốn chủ sở hữu. Trong đó, có 2.940 tỷ đồng là các khoản nợ vay ngắn hạn và 318,6 tỷ đồng nợ vay dài hạn.

Vay nợ cao khiến Hùng Vương phải tốn khoản chi phí lãi vay không nhỏ. Riêng niên độ 2017-2018, chi phí lãi vay của Công ty lên đến 350,6 tỷ đồng, vượt quá lợi nhuận gộp mà hoạt động kinh doanh mang lại (339,2 tỷ đồng).

Việc Hùng Vương phải vay nợ nhiều được đánh giá xuất phát từ nguyên nhân một lượng lớn vốn bị khách hàng chiếm dụng. Tính đến 30/09/2018, Công ty đang có khoản phải thu 3.964 tỷ đồng, tương đương 47% tổng tài sản, chủ yếu là các khoản phải thu từ khách hàng (86,2%).

Không chỉ tốn kém chi phí tài chính do tăng vay nợ bổ sung vốn lưu động, khoản phải thu quá cao còn khiến Hùng Vương đối mặt rủi ro mất mát tài sản.

Những năm qua, chi phí trích lập dự phòng phải thu là một trong những nguyên nhân chính đẩy “vua cá tra” lâm vào cảnh thua lỗ. Riêng trong niên độ 2017-2018, chi phí trích lập dự phòng phải thu khó đòi là 64 tỷ đồng, chiếm 1/3 chi phí quản lý của doanh nghiệp. Trong niên độ trước, con số này là 566 tỷ đồng.

Tính đến cuối niên độ 2017-2018, số dư tiền và tương đương tiền của Hùng Vương là 407,6 tỷ đồng, tương đương 4,8% tổng tài sản và 13,9% tổng nợ ngắn hạn. Lượng tiền mặt thấp khiến việc thu xếp nguồn vốn để vừa thanh toán, đáo hạn các khoản nợ vay, vừa đảm bảo hoạt động kinh doanh là bài toán không đơn giản đối với Công ty.

Tình trạng lợi nhuận làm ra không đủ để trả lãi nếu không được sớm giải quyết sẽ khiến bức tranh kinh doanh khó khả quan, chưa kể rủi ro lãi suất có thể tăng trở lại sau giai đoạn ổn định, cùng những biến động bất thường của tỷ giá có thể tác động đến các khoản vay ngoại tệ.

Để giải quyết khó khăn về tình hình tài chính, việc thoái vốn khỏi một loạt doanh nghiệp như Việt Thắng, Sao Ta… đã giúp cơ cấu tổ chức của Hùng Vương gọn nhẹ hơn, có dòng tiền để thanh toán bớt nợ, nhưng đồng thời ảnh hưởng tới chuỗi giá trị khép kín vốn được đánh giá là điểm mạnh, giúp tiết giảm chi phí, chủ động nguồn nguyên liệu như trước đây.

Trong niên độ 2017-2018, bên cạnh doanh thu giảm mạnh do thoái vốn tại nhiều công ty con, biên lợi nhuận gộp hợp nhất của Hùng Vương cũng sụt giảm về 4,2% so với mức 7% của niên độ trước. Trong khi hoạt động xuất khẩu (chiếm 40,6% doanh thu) hầu như không đem về lợi nhuận, thì với thị trường nội địa, giá vốn mảng thủy sản thậm chí còn vượt doanh thu.

Tình hình trong nước cũng như thế giới đã và đang có nhiều chuyển biến thuận lợi cho các doanh nghiệp thủy sản nói chung và Hùng Vương nói riêng. Sau thời gian dài gian khó, những tin tức khả quan về kết quả kinh doanh niên độ 2017-2018 đang tạo hy vọng về sự phục hồi trong thời gian tới, nhưng để thực sự lấy lại niềm tin của cổ đông và nhà đầu tư, “vua cá tra” vẫn còn nhiều việc phải làm, trước tiên là giải quyết những “điểm đen” còn tồn tại trong bức tranh tài chính, kinh doanh hiện nay.

Sở Giao dịch chứng khoán TP. HCM (HOSE) vừa thông báo đưa cổ phiếu AGF của Công ty cổ phần Xuất nhập khẩu thủy sản An Giang vào diện tạm ngừng giao dịch từ ngày 7/11/2018 do liên tục vi phạm quy định về công bố thông tin trên thị trường chứng khoán. Vi phạm mới nhất của AGF là đến nay vẫn chưa công bố Báo cáo tài chính quý IV niên độ 2017-2018, dù theo quy định, doanh nghiệp phải công bố trong vòng 20 ngày làm việc kể từ ngày kết thúc niên độ.

Thủy sản An Giang hiện là công ty con của Hùng Vương, với tỷ lệ sở hữu 79,58% và được hợp nhất báo cáo tài chính vào báo cáo của Công ty. Do đó, chất lượng trong kết quả kinh doanh của công ty con này chắc chắn sẽ ảnh hưởng không nhỏ đến số liệu mà Hùng Vương đã công bố.

Khắc Lâm

Theo tinnhanhchungkhoan.vn

Câu chuyện đáng suy ngẫm về cổ phiếu "vua cá tra"

Trong vòng hơn 1 tháng, cổ phiếu HVG của "vua cá tra" Dương Ngọc Minh trong hầu hết các phiên chỉ giao dịch ở hai trạng thái "lên voi - xuống chó" (tăng kịch trần và giảm kịch sàn)...

Cổ phiếu HVG của "vua cá tra" Dương Ngọc Minh được giới chuyên gia đánh giá là đang bị "đội lái" đánh lên thời gian qua (Ảnh: IT)

Từ tháng 9, cổ phiếu HVG (Công ty CP Hùng Vương; HoSE: HVG) bắt đầu của chuỗi ngày tăng trần, từ mức giá 3.410 đồng/CP (phiên giao dịch ngày 4.9), cổ phiếu HVG liên tục có 9 phiên tăng (gồm 5 phiên tăng trần) lên mức giá 5.490 đồng/CP; sau đó cổ phiếu HVG quay đầu giảm 2 phiên và bắt đầu phiên tăng liên tục tới 11 phiên (gồm 6 phiên tăng trần) lên mức giá 8.800 đồng/CP.

Sau khi đạt mức "đỉnh" 8.800 đồng/CP vào ngày 5.10, cổ phiếu HVG bắt đầu bị... bán tháo khi có tới 7 phiên đỏ sàn (gồm 6 phiên giảm kịch sàn) về mức giá 5.460 đồng/CP, trước khi tiếp tục quay đầu tăng trần 2 phiên liên tiếp gần đây.

Tình trạng giao dịch này khiến nhà đầu tư trung thành của Thủy sản Hùng Vương rơi vào tình trạng... "đi cũng dở, ở không xong".

Nói về hiện tượng có phần bất thường của cổ phiếu HVG, ông Trần Bá Duy, chuyên gia phân tích chứng khoán của Công ty Chứng khoán VnDirect, cho rằng, HVG tăng trần là vì nhà đầu tư kỳ vọng mã cổ phiếu này sẽ được hưởng lợi từ cuộc chiến tranh thương mại giữa Trung Quốc và Mỹ, cuộc chiến này sẽ tạo ra khoảng trống cho ngành thủy sản của Việt Nam thâm nhập thị trường Mỹ. Chưa kể, sắp tới Việt Nam tham gia được Hiệp định EU thì một số dòng cổ phiếu thủy sản, dệt may... cũng có cơ hội hồi sinh.

"Trở lại câu chuyện của HVG, thời gian qua mã này tăng từ hơn 3 nghìn mấy lên gần 9 nghìn đồng/CP (tăng gần gấp 3 lần), việc giá tăng quá nhanh trong khi nội tại của doanh nghiệp không phản ánh kịp sẽ dẫn đến tình trạng chốt lời mạnh. Thực tế, khi HVG tới gần vùng giá 9.000 đồng/CP thì phản ánh trên sàn giao dịch cho thấy HVG bị chốt lời mạnh và khi HVG về vùng giá mà nhà đầu tư thấy hấp dẫn (vùng giá 5.000 đồng/CP), thì người ta lại "đánh" lên tiếp nhưng chắc chắn sự đi lên lại của đợt sau này sẽ không mạnh bằng đợt trước nữa", ông Duy nói.

Cũng theo ông Trần Bá Duy, nhà đầu tư nếu ôm mã này thì nên canh 1, 2 phiên nữa nếu có tăng thì bán ra vì đa số mấy mã penny như này thì do "đội lái" đánh, nếu đạt được kỳ vọng lợi nhuận của mình rồi thì nên ra chứ không nên kỳ vọng quá cao.

"Nói thật, nhà đầu tư đang kỳ vọng vào ngành thủy sản, nhưng theo tôi nếu đánh vào ngành thủy sản thì nên chọn những mã đầu ngành như VHC (Vĩnh Hoàn), MPC (Minh Phú)... chứ HVG thì đang nợ nhiều quá, chẳng biết kế hoạch trả nợ của DN này thế nào nên rất dễ rủi ro", ông Duy nói thêm.

Cổ phiếu HVG liên tục "lên voi - xuống chó" (tăng kịch trần - giảm kịch sàn) trong vòng hơn 1 tháng qua

Ở một góc độ khác, ông Nguyễn Duy Hưng, Chủ tịch HĐQT Tập đoàn PAN, Chủ tịch HĐQT kiêm Tổng Giám đốc Công ty CP Chứng khoán Sài Gòn (SSI), trong một cuộc trò chuyện với báo chí gần đây cho biết: "Tại sao tôi chọn Sao Ta (Công ty CP Thực phẩm Sao Ta, HoSE: FMC)? Mặc dù Sao Ta nếu so về doanh số xuất khẩu thì chỉ đứng thứ 3 trong ngành tôm nhưng lại là một DN từ khi thành lập đến giờ không có một scandal với bất kỳ một khách hàng nào và phát triển bền vững; gia đình lại có 2 anh em là Anh hùng Lao động nên doanh nghiệp cứ từng bước đi lên. Ở đây tôi muốn nói là về góc độ văn hóa doanh nghiệp, khi tôi muốn chọn một DN để M&A nào đó thì tôi sẽ ưu tiên chọn DN có "style" giống mình, tức là phải minh bạch thì mới cùng nhau phát triển bền vững được".

Theo ông Hưng, nếu muốn mua Hùng Vương thì chỉ cần 700 - 800 tỷ đồng là có thể mua được trên 50%, thậm chí ít tiền hơn, có thể mua được hết Hùng Vương. "Sau khi mua rồi thì tôi có thể nói anh Minh làm theo ý tôi nhưng quan trọng là cái văn hóa từ khi thành lập đến giờ, 20-30 năm rồi nó vẫn vậy nên không thể thay đổi được, làm sao có thể cử người xuống vì chắc chắn sẽ không ai nghe, bản thân DN được M&A phải có cái nền giống giống nhau, rồi khi ngồi với nhau thì công việc nó mới chạy được", ông Hưng thành thật.

Ông Hưng cho biết thêm, nếu làm mới, có thể đào tạo được 1, 2 người nhưng nếu đào tạo cả team thì không dễ, đào tạo cả người xuống làm với nông dân cũng không dễ, có thể mất 20 năm hoặc hơn. "Cho nên sẽ không thể nào thành công. Vì vậy tôi chọn Sao Ta, chọn ABT (thủy sản Bến Tre) mà không chọn Hùng Vương, dù anh Minh là bạn thân của tôi".

"Anh Minh (Hùng Vương) là đỉnh cao của người yêu nghề, rất giỏi nhưng anh Minh luôn luôn muốn... "tiêu diệt" đối thủ, kể cả đối thủ cùng là người Việt. Thế nên, anh cứ phá giá, rồi luôn luôn áp dụng kiểu "du kích", mày khóa công ty này của anh thì anh lại về Việt Nam kiếm công ty khác mà thuế đang thấp, mua lại công ty đó rồi lại xuất khẩu qua công ty đó, liên tục chính sách đó mà không chịu xây dựng, thế sao thành công được...", ông Hưng thẳng thắn.

Quốc Hải

Theo danviet.vn

Tin chứng khoán 27/9: Cổ phiếu thủy sản và dệt may đã tăng bao nhiêu trong 1 tháng qua?  Nhiều cổ phiếu Thủy sản và Dệt may ghi nhận mức tăng hàng chục phần trăm chỉ trong vòng 1 tháng qua, nhờ thông tin hỗ trợ từ diễn biến và xu hướng tăng của tỷ giá USD/VND. Nhóm cổ phiếu Dệt may đồng loạt ghi nhận mức tăng "khủng" trong 1 tháng qua. Tin chứng khoán: "Hốt bạc" từ cổ phiếu thủy...

Nhiều cổ phiếu Thủy sản và Dệt may ghi nhận mức tăng hàng chục phần trăm chỉ trong vòng 1 tháng qua, nhờ thông tin hỗ trợ từ diễn biến và xu hướng tăng của tỷ giá USD/VND. Nhóm cổ phiếu Dệt may đồng loạt ghi nhận mức tăng "khủng" trong 1 tháng qua. Tin chứng khoán: "Hốt bạc" từ cổ phiếu thủy...

Tin liên quan

"Soi" lợi nhuận ngành thủy sản: Nhiều doanh nghiệp lãi bằng lần, "Vua cá" Hùng Vương lỗ nặng

"Soi" lợi nhuận ngành thủy sản: Nhiều doanh nghiệp lãi bằng lần, "Vua cá" Hùng Vương lỗ nặng Cú ngược dòng đầy bất ngờ của cổ phiếu Thủy sản Hùng Vương

Cú ngược dòng đầy bất ngờ của cổ phiếu Thủy sản Hùng Vương Clip nam sinh viên phóng xe máy với tốc độ 'chóng mặt' tông sập tường, tử vong tại chỗ00:25

Clip nam sinh viên phóng xe máy với tốc độ 'chóng mặt' tông sập tường, tử vong tại chỗ00:25 Người đàn ông chở 2 trẻ em, chặn đầu xe taxi đập phá01:01

Người đàn ông chở 2 trẻ em, chặn đầu xe taxi đập phá01:01 Ông Musk tố ông Trump liên quan đường dây mại dâm trẻ em, Nhà Trắng lên tiếng09:45

Ông Musk tố ông Trump liên quan đường dây mại dâm trẻ em, Nhà Trắng lên tiếng09:45 Công an trích xuất camera tìm manh mối lượng TPCN 'khủng' vứt ở vùng ven TPHCM02:01

Công an trích xuất camera tìm manh mối lượng TPCN 'khủng' vứt ở vùng ven TPHCM02:01 Clip sét đánh thẳng xuống cao tốc người đi đường thót tim00:12

Clip sét đánh thẳng xuống cao tốc người đi đường thót tim00:12 Mỹ cấm công dân từ 12 quốc gia nhập cảnh08:05

Mỹ cấm công dân từ 12 quốc gia nhập cảnh08:05 Ông Kim Jong-un tái khẳng định 'ủng hộ vô điều kiện' Nga09:07

Ông Kim Jong-un tái khẳng định 'ủng hộ vô điều kiện' Nga09:07 Khẩu chiến: tỉ phú Elon Musk nói 'không có tôi, ông Trump đáng lẽ đã thất cử'08:11

Khẩu chiến: tỉ phú Elon Musk nói 'không có tôi, ông Trump đáng lẽ đã thất cử'08:11 Ông Trump không muốn nói chuyện với tỉ phú Elon Musk, CEO Tesla dịu giọng08:46

Ông Trump không muốn nói chuyện với tỉ phú Elon Musk, CEO Tesla dịu giọng08:46 Vệ binh Quốc gia Mỹ là gì và được triển khai như thế nào?08:32

Vệ binh Quốc gia Mỹ là gì và được triển khai như thế nào?08:32 Tuấn 'thần đèn' không hoàn lương, phạm pháp với thủ đoạn tinh vi hơn09:29

Tuấn 'thần đèn' không hoàn lương, phạm pháp với thủ đoạn tinh vi hơn09:29Tin đang nóng

Bị đề nghị tử hình, kẻ sát hại cô gái ở Vũng Tàu chỉ xin giảm án cho đồng bọn

Bị đề nghị tử hình, kẻ sát hại cô gái ở Vũng Tàu chỉ xin giảm án cho đồng bọn Cuộc sống của Khương Dừa sau khi Điền Quân phá sản, không làm 1 việc vì sợ "mang tội chết"

Cuộc sống của Khương Dừa sau khi Điền Quân phá sản, không làm 1 việc vì sợ "mang tội chết"

Căng: 1 đại hoa đán bị tố tác động vật lý trợ lý ở Cannes, triệu người réo tên Thư Kỳ - Phạm Băng Băng

Căng: 1 đại hoa đán bị tố tác động vật lý trợ lý ở Cannes, triệu người réo tên Thư Kỳ - Phạm Băng Băng Ông bố chi 18 tỷ đồng đặt biển quảng cáo khắp thành phố để khoe con quá dễ thương, đứa trẻ chỉ nói 1 câu gây sốc

Ông bố chi 18 tỷ đồng đặt biển quảng cáo khắp thành phố để khoe con quá dễ thương, đứa trẻ chỉ nói 1 câu gây sốc Chiều cao trên 1,9 m: Lợi thế hay giới hạn của nam chính màn ảnh Hoa ngữ?

Chiều cao trên 1,9 m: Lợi thế hay giới hạn của nam chính màn ảnh Hoa ngữ? Hơn 5 tiếng truy tìm phương tiện gây tai nạn chết người trên quốc lộ 1A

Hơn 5 tiếng truy tìm phương tiện gây tai nạn chết người trên quốc lộ 1A Bảng giá xe máy hãng Honda mới nhất tháng 6/2025

Bảng giá xe máy hãng Honda mới nhất tháng 6/2025Tin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Clip vụ nổ kinh hoàng tại cửa hàng sửa xe ở Bạc Liêu, 1 người tử vong

Tin nổi bật

19:09:07 10/06/2025

Iran, Nga tăng cường hợp tác trong lĩnh vực điện hạt nhân

Thế giới

19:05:47 10/06/2025

Cặp vợ chồng U60 chi 13 tỷ đồng xây biệt thự 360m2 nghỉ hưu: Thiết kế 2 phòng ngủ riêng biệt, không con cái vẫn hài lòng

Sáng tạo

19:04:50 10/06/2025

Khởi tố điều tra vụ bé trai 10 tháng tuổi tử vong trong máu có nồng độ cồn

Pháp luật

18:49:00 10/06/2025

Mặt trời lạnh - Tập 5: Bồ nhí lươn lẹo, thiếu gia tung đòn cảnh cáo

Phim việt

18:17:53 10/06/2025

Ngày tàn của bạn thân Taylor Swift: Mất chỗ "ké fame" lớn nhất, kiện tụng mãi không xong, giờ còn bị bóc phốt nhân cách

Sao âu mỹ

18:13:20 10/06/2025

Chủ thẩm mỹ viện Mailisa phản hồi về tin bị kiểm tra

Netizen

18:10:54 10/06/2025

Cụ ông giấu tên tặng 20 thỏi vàng cho thành phố

Lạ vui

18:01:56 10/06/2025

Visual "bén đứt tay" của con gái "nữ hoàng wushu" Thúy Hiển, học vấn tốt nhan sắc có thừa, tài năng không phải dạng vừa

Sao thể thao

17:57:42 10/06/2025

Hôm nay nấu gì: Bữa tối giản dị mà trôi cơm

Ẩm thực

17:13:32 10/06/2025

Tìm ra người đổ hàng chục nghìn thực phẩm chức năng ở TPHCM

Tìm ra người đổ hàng chục nghìn thực phẩm chức năng ở TPHCM Đột phá khoa học có khả năng chữa khỏi HIV vĩnh viễn

Đột phá khoa học có khả năng chữa khỏi HIV vĩnh viễn Hoa hậu Ý Nhi hẹn hò Nam vương Tuấn Ngọc?

Hoa hậu Ý Nhi hẹn hò Nam vương Tuấn Ngọc? Ông Trịnh Văn Quyết nộp thêm 1.400 tỷ khắc phục hết hậu quả, điều gì diễn ra tiếp theo?

Ông Trịnh Văn Quyết nộp thêm 1.400 tỷ khắc phục hết hậu quả, điều gì diễn ra tiếp theo? Phía sau câu chuyện anh trai dắt theo em gái đi thi gây xúc động

Phía sau câu chuyện anh trai dắt theo em gái đi thi gây xúc động Trượt ngã trong mưa, 2 người phụ nữ bị xe đầu kéo cán tử vong

Trượt ngã trong mưa, 2 người phụ nữ bị xe đầu kéo cán tử vong Sau 2 năm bỏ đi, đột nhiên chồng trở về quỳ gối trước mặt tôi, tôi nghiêng đầu hỏi một câu mà khiến anh bật khóc

Sau 2 năm bỏ đi, đột nhiên chồng trở về quỳ gối trước mặt tôi, tôi nghiêng đầu hỏi một câu mà khiến anh bật khóc HOT nhất chiều nay: Siêu mẫu Victoria's Secret bí mật kết hôn với "tình đầu nam thần" Tỉnh Bách Nhiên?

HOT nhất chiều nay: Siêu mẫu Victoria's Secret bí mật kết hôn với "tình đầu nam thần" Tỉnh Bách Nhiên? Bất ngờ danh tính chủ nhân đống thực phẩm chức năng bị vứt ở vùng ven TPHCM

Bất ngờ danh tính chủ nhân đống thực phẩm chức năng bị vứt ở vùng ven TPHCM Cảnh sát bới 5 tấn rác giúp người dân tìm thấy 133 cây vàng

Cảnh sát bới 5 tấn rác giúp người dân tìm thấy 133 cây vàng