Rủi ro nào cho VPBank khi NHNN siết cho vay tiêu dùng?

Cadivi (CAV) đăng ký mua lại gần 3 triệu cổ phiếu quỹ

Cadivi (CAV) đăng ký mua lại gần 3 triệu cổ phiếu quỹ Ngân hàng dự phòng trái phiếu đặc biệt của VAMC như thế nào?

Ngân hàng dự phòng trái phiếu đặc biệt của VAMC như thế nào?JP Morgan cho rằng điều này sẽ tạo ra những rủi ro đáng kể khi đầu tư vào VPBank. Do đó, hãng tài chính này đưa ra mức đánh giá trung lập ( Neutral) về xếp hạng của ngân hàng này

Bộ phận nghiên cứu chứng khoán Châu Á – Thái Bình Dương của J.P. Morgan mới đây đã lần đầu công bố báo cáo riêng về ngành ngân hàng Việt Nam. Nhận định nổi bật được J.P. Morgan đưa ra là việc các ngân hàng Việt Nam trở thành một trong những ví dụ ít thấy về việc kết hợp được 2 yếu tố tăng trưởng lợi nhuận cao và ổn định một cách tự thân. Điều này, cùng với chu kỳ tín dụng thuận lợi, có thể tạo ra lợi nhuận đáng kể trong nhiều năm. Các cơ hội đầu tư tương đương gần đây có Indonesia (2005 – 2013) và Ấn Độ (2010 – 2017).

Nói về Ngân hàng TMCP Việt Nam Thịnh Vượng (VPB), theo JP Morgan, việc sở hữu công ty tài chính tiêu dùng Fe Credit có thị phần lớn nhất Việt Nam là yếu tố chính thúc đẩy tỷ lệ thu nhập lãi cận biện (NIM) của VPBank ở mức cao so với trung bình ngành (9,6%). Các khoản vay tiêu dùng chiếm 57% tổng dư nợ của ngân hàng và tạo ra lợi thế cạnh tranh cốt lõi cho VPBank.

Theo tìm hiểu của JP Morgan, Ngân hàng Nhà nước (NHNN) gần đây đã cân nhắc giới hạn tối đa khoản vay tiền mặt (cho vay không có bảo đảm) ở mức 30% tổng số khoản vay (tại FE Credit hiện nay là 71%). Đồng thời, NHNN cũng đề xuất giới hạn điều kiện cho những khách hàng vay mới bằng tiền mặt chỉ khi họ sở hữu một khoản vay có bảo đảm trong hệ thống ngân hàng.

Mặc dù những đề xuất này đang ở dạng dự thảo, nhưng JP Morgan cho rằng điều này sẽ tạo ra những rủi ro đáng kể khi đầu tư vào VPBank. Do đó, hãng tài chính này đưa ra mức đánh giá trung lập (Neutral) về xếp hạng của ngân hàng.

Nói sâu hơn, JP Morgan cho biết về FE Credit chiếm 55% thị phần cho vay tài chính tiêu dùng tính trong năm 2017 với lãi suất cho vay bình quân từ 35 đến 40%/năm. NIM trung bình đạt 29% trong 3 năm qua.

Hơn 71% khoản vay của FE Credit là cho vay tiền mặt hoặc khoản vay cá nhân, khoản này có thể mang về mức lợi suất gần 50%/năm. Do vậy, mặc dù dư nợ của FE Credit chỉ chiếm 24% giá trị các khoản vay của VPBank nhưng đóng góp hơn 50% thu nhập hoạt động của toàn ngân hàng.

Video đang HOT

Đây là động lực chính giúp tỉ suất sinh lời trên vốn chủ (ROE) của VPBank đạt trung bình 24% trong suốt 4 năm qua.

Dự thảo quy định của Ngân hàng Nhà nước có thể dẫn tới thách thức cho hoạt động của FE Credit và VPBank. Nếu được triển khai, FE Credit sẽ không thể mở rộng các khoản vay mới bằng tiền mặt, vì giới hạn không vượt quá 30% danh mục cho vay. Các khoản vay tiền mặt có kỳ hạn dưới 1 năm, sẽ không thể được gia hạn và sẽ bị loại khỏi danh mục của ngân hàng. VPBank sẽ cần bù đắp bằng việc tăng các khoản vay tiêu dùng có bảo đ-ảm ở FE Credit.

Diễn biến danh mục cho vay của FE Credit trong các năm (Nguồn: JP Morgan)

JP Morgan ước tính cho vay tiền mặt trong cơ cấu dư nợ FE Credit sẽ giảm 25% mỗi năm trong giai đoạn 2020 – 2021 xuống còn 28% tổng dư nợ cho vay. Dẫn đến sự sụt giảm hiệu suất sinh lời của tài sản 110 điểm cơ bản/năm, NIM hàng năm giảm trên 80 điểm cơ bản và ROE giảm xuống 15-16% từ mức 20%. Điều này gây ra áp lực đối với cổ phiếu VPB, trước khi tăng trưởng trở lại

JP Morgan cho rằng, Thông tư của NHNN vẫn đang ở dạng dự thảo, tuy nhiên nó có thể là nhân tố chính tác động đến triển vọng cổ phiếu của ngân hàng này.

Bên cạnh đó, rủi ro giảm giá của cổ phiếu VPB gồm sự cạnh tranh gia tăng tại phân khúc cho vay tiền mặt và việc chất lượng tài sản suy giảm. Trong khi đó, các yếu tố có thể hỗ trợ tăng giá là tăng trưởng cho vay tiêu dùng cao hơn kì vọng và sự cải thiện thu nhập ngoài lãi.

Đánh giá của JP Morgan không hẳn là không có cơ sở, khi báo cáo tài chính hợp nhất quý III của VPBank thể hiện, nợ xấu hợp nhất của ngân hàng này đang ở mức 3,1%. Trong đó, nợ xấu của riêng VPBank là 2,45%, nợ xấu của FE Credit là 5,21%.

Trong đó, nợ xấu trên dư nợ cho vay khách hàng của VPBank ghi nhận tới 8.901 tỷ đồng, tăng 14,6% so đầu kỳ. Tuy nhiên do dư nợ cho vay khách hàng cũng tăng tương ứng nên tỷ lệ nợ xấu của nhà băng này vẫn duy trì ở mức cao như đầu kỳ là 3,5%. Trong đó, nợ có khả năng mất vốn tăng 30%, lên tới 2.420 tỷ đồng.

Dung Hoàng

Theo antt.nguoiduatin.vn

CEO Nguyễn Đức Vinh: VPBank có thể hoàn thành kế hoạch kinh doanh ngay trong tháng 11

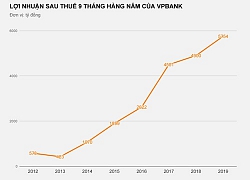

Tới cuối tháng 10, lãi trước thuế của VPBank tiếp tục tăng trưởng, đạt hơn 8.400 tỷ đồng.

Trong số các ngân hàng công bố kết quả kinh doanh quý 3, có thể nói ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank, HoSE: VPB) ghi nhận tăng trưởng tốt trên mọi lĩnh vực.

Kết thúc 9 tháng, VPBank tăng trưởng tín dụng 14,7%, vượt xa trung bình ngành là 8,95%. Tổng thu nhập hoạt động của ngân hàng dẫn đầu trong nhóm ngân hàng tư nhân, đạt 26.334 tỷ đồng, tăng 19,1% so với cùng kỳ và 23,9% nếu loại trừ đi khoản thu bất thường từ hợp đồng hợp tác bảo hiểm với AIA trong năm 2018.

Tổng thu nhập hoạt động tăng mạnh trong bối cảnh chi phí được kiểm soát chặt chẽ giúp lợi nhuận của VPBank bứt phá. Ngân hàng cho biết lợi nhuận trước thuế 9 tháng đầu năm đạt 7.199 tỷ, tăng 36,6% so với cùng kỳ, nằm trong nhóm các ngân hàng tư nhân có lợi nhuận cao nhất trên thị trường.

Chất lượng tài sản được cải thiện rõ rệt khi tỷ lệ nợ xấu giảm xuống còn 3,1% thời điểm cuối tháng 9/2019. VPBank cho thấy quyết tâm lớn khi tỷ lệ nợ xấu có xu hướng giảm ở cả ngân hàng mẹ lẫn công ty tài chính FE Credit. Bên cạnh đó, từ đầu năm đến nay, dư nợ trái phiếu VAMC của VPBank cũng đã giảm hơn 70%, từ hơn 3.100 tỷ xuống còn dưới 908 tỷ đồng. Ngân hàng tự tin sẽ xử lý dứt điểm nợ bán cho VAMC trong năm 2019.

Cập nhật tình hình mới nhất của ngân hàng trong cuộc họp dành cho các chuyên gia phân tích trên thị trường chứng khoán, ông Nguyễn Đức Vinh, Tổng giám đốc của VPBank, cho biết tính tới cuối tháng 10, lợi nhuận trước thuế của VPBank tiếp tục tăng trưởng, đạt hơn 8.400 tỷ đồng.

"VPBank có thể sẽ sớm hoàn thành kế hoạch kinh doanh ngay trong tháng 11 này, còn kết quả kinh doanh cả năm có thể sẽ vượt mục tiêu khoảng 10%," ông Vinh chia sẻ.

Ông Kalidas Ghose, Tổng giám đốc của FE Credit cho biết, từ khoảng cuối năm ngoái đến nay, hoạt động của FE Credit đang quay về quỹ đạo thành công. Công ty hiện giữ vững thị phần vượt trội so với các đối thủ khác đang có mặt trên thị trường, bất chấp sự xuất hiện của các đối thủ nước ngoài hay nhóm công ty tài chính được hậu thuẫn bởi các ngân hàng mẹ hùng mạnh.

Kết quả tốt từ cả ngân hàng mẹ và FE Credit đến sau những điều chỉnh lớn về phương hướng hoạt động của VPBank trong giai đoạn 2018 - 2019. Đặc biệt là trong năm 2019, VPBank và FE Credit gần như dồn toàn lực tập trung vào phát triển theo chiều sâu, áp dụng công nghệ để nâng cao hiệu quả hoạt động, cải thiện chất lượng tài sản và chất lượng dịch vụ thay vì cố gắng mở rộng tập khách hàng như giai đoạn trước.

Ước tính, 67% các khoản vay tại VPBank và FE Credit phục vụ khách hàng hiện tại, có chi phí rẻ hơn và rủi ro thấp hơn so với các khoản vay khách hàng mới. Để tìm kiếm khách hàng mới, cả VPBank và FE Credit đều ưu tiên các kênh tự động, số hóa để tiết kiệm chi phí.

Ông Vinh cho biết, VPBank có thể phát triển cơ sở khách hàng mới thông qua việc hợp tác với các công ty Fintech, các đối tác liên quan có tỷ lệ tự động hóa cao. Bản thân FE Credit cũng đang định hướng mình trở thành một hệ sinh thái khổng lồ chứ không chỉ đơn thuần là một công ty tài chính tiêu dùng. Những yếu tố này sẽ tiếp tục thúc đẩy lợi nhuận của VPBank trong những năm tới. Theo ông Vinh, hiện lợi nhuận trước thuế chiếm 27% tổng doanh thu, sau khi xử lý xong nợ xấu của VAMC và chuyển đổi số, tỷ lệ này có thể tăng lên 35 - 40%.

Theo NDH

Thu nhập nhân viên VPBank thêm 5 triệu/tháng sau khi giảm 2.322 người  Sau khi cắt giảm 2.322 nhân viên so với hồi đầu năm, thu nhập bình quân nhân viên của ngân hàng mẹ VPBank đã lên gần 24,6 triệu đồng/tháng so với mức 19,8 triệu cùng kỳ năm trước. Báo cáo tài chính quý III/2019 của Ngân hàng TMCP Việt Nam Thịnh Vượng cho thấy doanh nghiệp có khoản lợi nhuận sau thuế trong...

Sau khi cắt giảm 2.322 nhân viên so với hồi đầu năm, thu nhập bình quân nhân viên của ngân hàng mẹ VPBank đã lên gần 24,6 triệu đồng/tháng so với mức 19,8 triệu cùng kỳ năm trước. Báo cáo tài chính quý III/2019 của Ngân hàng TMCP Việt Nam Thịnh Vượng cho thấy doanh nghiệp có khoản lợi nhuận sau thuế trong...

Tin liên quan

Chi nghìn tỷ, VPBank hoàn tất mua vào 50 triệu cổ phiếu quỹ

Chi nghìn tỷ, VPBank hoàn tất mua vào 50 triệu cổ phiếu quỹ 9 tháng, VPBank trích lập dự phòng gần 10.000 tỷ, nợ xấu của cả FE Credit vẫn ngất ngưởng

9 tháng, VPBank trích lập dự phòng gần 10.000 tỷ, nợ xấu của cả FE Credit vẫn ngất ngưởng FE Credit của VPBank bị tố 'gài' khách hàng, cứ tự động chuyển tiền vào tài khoản

FE Credit của VPBank bị tố 'gài' khách hàng, cứ tự động chuyển tiền vào tài khoản Hàng loạt ngân hàng bất ngờ giảm lãi suất tiền gửi

Hàng loạt ngân hàng bất ngờ giảm lãi suất tiền gửi Ngân hàng bất ngờ giảm lãi suất tiền gửi

Ngân hàng bất ngờ giảm lãi suất tiền gửi Cảnh báo: Mạo danh nhân viên tài chính ngân hàng quấy phá người dân

Cảnh báo: Mạo danh nhân viên tài chính ngân hàng quấy phá người dân

Công an TP.HCM vào cuộc vụ người phụ nữ khóc vì bị dàn cảnh móc túi ở bệnh viện08:07

Công an TP.HCM vào cuộc vụ người phụ nữ khóc vì bị dàn cảnh móc túi ở bệnh viện08:07 Ý tưởng gây sốc của Tổng thống Trump về Dải Gaza08:59

Ý tưởng gây sốc của Tổng thống Trump về Dải Gaza08:59 Hung thủ dùng súng bắn chết nam thanh niên tại phòng ngủ sa lưới01:17

Hung thủ dùng súng bắn chết nam thanh niên tại phòng ngủ sa lưới01:17 Nhân chứng bức xúc: Dù được xin lỗi, tài xế ô tô Lexus vẫn hành hung nam shipper10:09

Nhân chứng bức xúc: Dù được xin lỗi, tài xế ô tô Lexus vẫn hành hung nam shipper10:09 Ông Trump rút Mỹ khỏi cơ quan trực thuộc Liên Hiệp Quốc08:04

Ông Trump rút Mỹ khỏi cơ quan trực thuộc Liên Hiệp Quốc08:04 Ông Trump cấm người chuyển giới tham gia các môn thể thao dành cho nữ08:45

Ông Trump cấm người chuyển giới tham gia các môn thể thao dành cho nữ08:45 Nga sắp cho chạy thử 'chiến hạm mạnh nhất thế giới' sau cuộc đại tu?10:04

Nga sắp cho chạy thử 'chiến hạm mạnh nhất thế giới' sau cuộc đại tu?10:04 Tiktoker Bé 7 "vượt mặt" phim chiếu rạp, phim free vẫn "ăn đứt" phim tỷ đô?02:55

Tiktoker Bé 7 "vượt mặt" phim chiếu rạp, phim free vẫn "ăn đứt" phim tỷ đô?02:55 Drama Bộ Tứ Báo Thủ nghi thuê 2 tỷ dàn dựng, người tiết lộ xuất hiện công khai?03:15

Drama Bộ Tứ Báo Thủ nghi thuê 2 tỷ dàn dựng, người tiết lộ xuất hiện công khai?03:15 Mỹ chuẩn bị kế hoạch rút quân khỏi Syria?02:37

Mỹ chuẩn bị kế hoạch rút quân khỏi Syria?02:37 Siêu tên lửa Oreshnik của Nga phát nổ ngay sau khi phóng lần 2?10:29

Siêu tên lửa Oreshnik của Nga phát nổ ngay sau khi phóng lần 2?10:29Tin đang nóng

Thông tin mới vụ tài xế ô tô không vượt đèn đỏ để nhường đường xe cấp cứu

Thông tin mới vụ tài xế ô tô không vượt đèn đỏ để nhường đường xe cấp cứu Diễn viên Phương Oanh 'đánh gục' trái tim Shark Bình' khi để lộ điều này

Diễn viên Phương Oanh 'đánh gục' trái tim Shark Bình' khi để lộ điều này Hồ Quỳnh Hương bắt được hoa cưới trong lễ thành đôi của Vũ Cát Tường

Hồ Quỳnh Hương bắt được hoa cưới trong lễ thành đôi của Vũ Cát Tường "Dispatch Việt Nam" Trường Giang nói 1 câu làm lộ rõ quan hệ của Huỳnh Phương - Khả Như

"Dispatch Việt Nam" Trường Giang nói 1 câu làm lộ rõ quan hệ của Huỳnh Phương - Khả Như Full HD ảnh lễ đường hot nhất hôm nay: Vũ Cát Tường hôn vợ cực ngọt, bật khóc khiến cô dâu phải làm 1 điều

Full HD ảnh lễ đường hot nhất hôm nay: Vũ Cát Tường hôn vợ cực ngọt, bật khóc khiến cô dâu phải làm 1 điều Thu Quỳnh áp lực khi làm mẹ Trần Nghĩa, NSƯT Võ Hoài Nam lại đóng vai đi tù

Thu Quỳnh áp lực khi làm mẹ Trần Nghĩa, NSƯT Võ Hoài Nam lại đóng vai đi tùTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Dùng các loại hạt thừa sau Tết làm món cá cơm rim hạt cực ngon

Ẩm thực

06:07:49 13/02/2025

Syria ấn định thời điểm thành lập chính phủ mới, cam kết tái thiết đất nước

Thế giới

06:02:40 13/02/2025

3 phim lãng mạn Hàn cực đáng xem vào ngày Valentine: Siêu phẩm xuất sắc nhất 2025 đây rồi?

Phim châu á

06:02:28 13/02/2025

'Nàng thơ' 'Em và Trịnh' tự thử thách sức bền và khả năng chịu đựng khi tham gia phim kinh dị 'Âm dương lộ'

Hậu trường phim

06:00:18 13/02/2025

Người đàn ông bại trận thê thảm, bị cả làng nhạc biến thành trò đùa "muối mặt"

Nhạc quốc tế

05:58:55 13/02/2025

Asencio và khoảnh khắc định mệnh tại Champions League

Sao thể thao

23:06:33 12/02/2025

Sao nam phim Việt giờ vàng gây sốt MXH vì diễn hay dã man, xuất hiện 5 phút mà hơn cả bộ phim cộng lại

Phim việt

22:57:37 12/02/2025

Quang Minh U70 vẫn chăm con mọn, Noo Phước Thịnh được khen 'đẹp như tạc'

Sao việt

22:35:12 12/02/2025

Nữ diễn viên nổi điên, quát tháo, trừng phạt chồng chỉ vì 1 chuyện khiến khán giả sốc nặng

Sao châu á

22:22:41 12/02/2025

Mục đích gây hấn của Kanye West là để quảng bá cho công việc kinh doanh mới?

Sao âu mỹ

21:37:58 12/02/2025

Con trai Minh Nhí: Mỗi lần chạy qua nhà người đó, em bị sợ hãi. Nhà người đó giống như một cái động

Con trai Minh Nhí: Mỗi lần chạy qua nhà người đó, em bị sợ hãi. Nhà người đó giống như một cái động Vũ Cát Tường: "Người yêu cũng phải chấp nhận việc cơ thể vật lý của tôi không phải là nam"

Vũ Cát Tường: "Người yêu cũng phải chấp nhận việc cơ thể vật lý của tôi không phải là nam" Căng: Cả nhà em gái Từ Hy Viên nhảy vào cuộc chiến tranh quyền thừa kế

Căng: Cả nhà em gái Từ Hy Viên nhảy vào cuộc chiến tranh quyền thừa kế

Cựu phó trụ trì chùa bị truy tố vì nhiều lần xâm hại 4 trẻ em

Cựu phó trụ trì chùa bị truy tố vì nhiều lần xâm hại 4 trẻ em Chủ tịch xã uống rượu bia gây tai nạn chết người

Chủ tịch xã uống rượu bia gây tai nạn chết người Nam shipper bị hành hung: Gia cảnh khó khăn, 2 vợ chồng mới đến Hà Nội làm thuê

Nam shipper bị hành hung: Gia cảnh khó khăn, 2 vợ chồng mới đến Hà Nội làm thuê Bị chê thua tình cũ của Hồ Quang Hiếu, vợ kém 17 tuổi có màn đáp trả cao tay

Bị chê thua tình cũ của Hồ Quang Hiếu, vợ kém 17 tuổi có màn đáp trả cao tay Căng: Sao nữ Vbiz tố bạn trai bạc bẽo, bị chia tay ngay sau khi cùng anh chiến đấu với bệnh ung thư

Căng: Sao nữ Vbiz tố bạn trai bạc bẽo, bị chia tay ngay sau khi cùng anh chiến đấu với bệnh ung thư Thông tin mới nhất vụ nam thanh niên ở Quảng Nam trong 3 tuần cưới 2 vợ

Thông tin mới nhất vụ nam thanh niên ở Quảng Nam trong 3 tuần cưới 2 vợ