Quan điểm “Đừng cố định chi tiêu, hãy ổn định thu nhập” của chàng trai 24 tuổi và những mẹo mua sắm dưới góc nhìn “phái mạnh” lương 20 triệu/tháng

Sau 10 năm ở trọ, cặp vợ chồng xây được ngôi nhà vừa xinh vừa thoáng, thiết kế mặt tiền có một không hai

Sau 10 năm ở trọ, cặp vợ chồng xây được ngôi nhà vừa xinh vừa thoáng, thiết kế mặt tiền có một không hai Ngày Tết đắm say giữa chốn bồng lai ngập tràn sắc màu với hàng trăm loài hoa của mẹ Việt ở Úc

Ngày Tết đắm say giữa chốn bồng lai ngập tràn sắc màu với hàng trăm loài hoa của mẹ Việt ở ÚcLà một chàng trai có lối tư duy khoa học, Gia Huy thực hiện chi tiêu và tiết kiệm rất cẩn thận để tích luỹ hiệu quả cho tương lai.

Chúng ta hay quan niệm khi còn trẻ cứ tiêu pha thoải mái, trải nghiệm thật nhiều, chẳng cần bận tâm đến tích luỹ. Bởi lẽ ở độ tuổi đó, thu nhập chưa ổn định, thật khó để nghĩ đến một mục tiêu lớn cho tương lai.

Nhưng với Gia Huy, cậu lại có quan điểm sống khác. Không giống như nhiều bạn bè đồng trang lứa đang loay hoay tìm một công việc phù hợp, Gia Huy biết bản thân cần gì và phải làm thế nào để đạt mục tiêu. Đặc biệt, dù mới 24 tuổi song chàng trai đã có thu nhập ổn định (dao động 20-30 triệu/tháng) và thiết lập nhiều quan điểm sống thú vị liên quan tới chi tiêu, tiết kiệm.

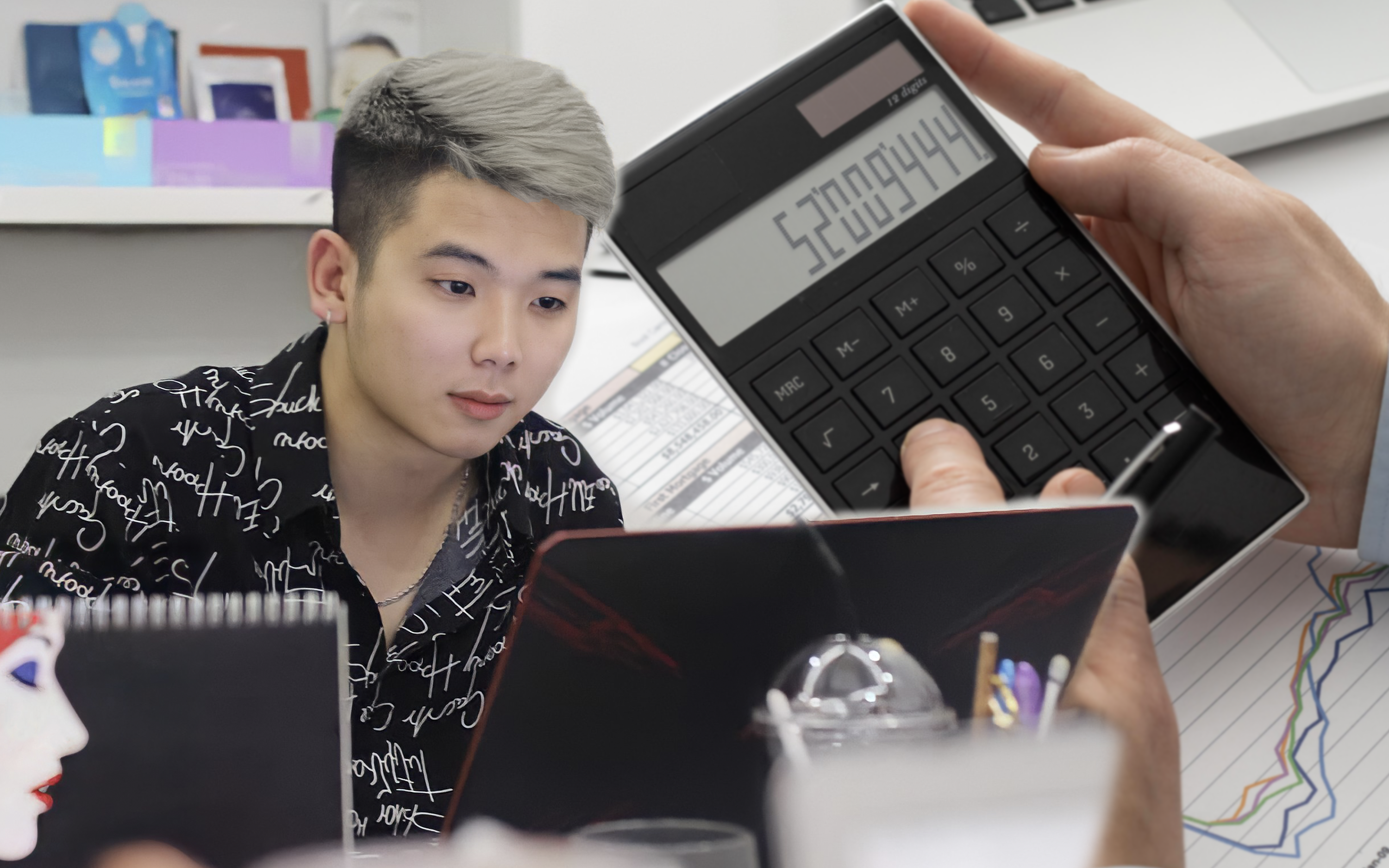

Chân dung Gia Huy – một chàng trai 24 tuổi ở Hà Nội.

Hãy cùng lắng nghe chia sẻ của Gia Huy để xem chàng trai này có góc nhìn mới lạ như thế nào so với chị em phụ nữ nhé!

Quan điểm “Đừng cố định chi tiêu, hãy ổn định thu nhập”

Giống nhiều chị em nội trợ, Gia Huy cũng chia tổng thu nhập cá nhân làm nhiều phần để tiện theo dõi, quản lý. Có ba hạng mục chính được Huy liệt kê: Nhu cầu bắt buộc chi tiêu, những khoản ngoài luồng có thể xê dịch và khoản “nhàn rỗi” (không tiêu đến, gửi tiết kiệm).

Đối với nhu cầu bắt buộc, Huy định nghĩa nó bao gồm tiền nhà ở, đi lại, ăn uống. Khoản này chiếm tỷ trọng lớn nhất – 50% tức rơi vào khoảng 10 – 12 triệu đồng. Chi tiết hơn thì nhà ở, điện nước, phí dịch vụ… chiếm 3-4 triệu, di chuyển 1-2 triệu và ăn uống là số còn lại. “Tất nhiên sẽ có những lúc khoản ăn uống đi lại phát sinh, vượt quá. Nhưng dần dần mình đưa bản thân vào khuôn khổ để chỉ sử dụng trong con số đã định.” – Huy nói thêm.

Ảnh minh họa.

Hạng mục thứ hai là những khoản ngoài luồng, chẳng hạn tiền mừng cưới, đám ma, tiền đi ăn, cafe với bạn bè, thậm chí là tiền giải trí cá nhân (xem phim, mua sắm…). Với tất tần tật khoản ngoài luồng kể trên, Huy sẽ dành ra 25% tổng thu nhập (khoảng 5 triệu đồng) để chi tiêu. Cậu bạn cũng nhấn mạnh dù lắm khoản phải tính toán ở hạng mục này song vì Huy không có nhiều bạn bè, bản thân lại sống hướng nội nên ít khi nào tiêu hết số tiền 5 triệu.

25% còn lại trong tổng thu nhập hàng tháng được Huy tích lũy dùng cho trường hợp dự phòng tương lai (mua đồ đắt tiền, ốm đau…) Ở thời điểm hiện tại, bố mẹ Huy chưa cần nhận sự hỗ trợ tài chính từ con trai nên 5 triệu gần như là con số cố định để cậu tiết kiệm.

Tuy nhiên, điều mà Gia Huy muốn nhấn mạnh là việc phải ổn định thu nhập trước để chi tiêu không gặp khó khăn. Tức là không nên để xảy ra tình trạng tháng này kiếm nhiều, tháng sau kiếm được ít. Do đó, chính bản thân chúng ta cần giữ phong độ trong công việc, tránh uể oải, rệu rã (như lúc gần Tết). Sai lầm của nhiều chị em phụ nữ là cứ giữ một mức chi tiêu mỗi tháng quá chặt chẽ theo tỷ lệ phần trăm đã định. Ổn định thu nhập chắc chắn sẽ dẫn tới cố định trong chi tiêu.

Video đang HOT

Dùng app theo dõi chi tiêu

Hiện tại công việc của Gia Huy là điều hành dự án thiết kế, cậu bạn cũng có am hiểu sâu về thuật toán và các ứng dụng điện thoại. Huy cho biết hiện tại trên App Store và Google Play có nhiều app về quản lý tài chính song lại khó sử dụng, nhất là với chị em phụ nữ không rành công nghệ. Theo đó, Gia Huy đã lựa chọn ứng dụng quản lý chi tiêu vì tính tiện lợi của nó.

Đối với các ứng dụng quản lý chi tiêu, người dùng có thể tính tổng chi tiêu hàng tháng, ghi chép chi tiết chúng, thiết lập tiết kiệm, trả góp, thậm chí theo dõi sự thay đổi của các khoản. Người dùng chỉ việc nhập tiền vào và app sẽ đưa ra biểu đồ trình bày khoa học, dễ hiểu.

Nhất định phải mua bảo hiểm

Nhiều chị em nội trợ cho rằng bản thân quanh năm suốt tháng gắn liền với 4 bức tường, khó xảy ra tai nạn, rủi ro nên chẳng phải mua bảo hiểm tốn kém. Thậm chí người đi làm đôi khi suy nghĩ tương tự như vậy. Tuy nhiên, biến cố là điều khó lường trong cuộc sống, vậy nên điều quan trọng là không được tiếc rẻ đầu tư vào bảo hiểm.

Nói chính xác hơn, bảo hiểm giống như phao cứu trợ trong trường hợp con người gặp điều không may (bảo hiểm y tế, bảo hiểm nhân thọ), đồng thời cũng là khoản dự trữ khi về hưu (bảo hiểm xã hội). Gia Huy có tham gia hai loại bảo hiểm như nhiều dân công sở khác là BHYT và BHXH.

Chọn gói tiết kiệm phù hợp

Sau khi tham khảo các dịch vụ của nhiều ngân hàng, Gia Huy lựa chọn Techcombank là nơi để gửi tiết kiệm. Với chàng trai, điểm mạnh ở gói này là có hình thức tiết kiệm online, chuyển tiền qua ứng dụng điện thoại và phù hợp cho người trẻ – khoản tích lũy chưa cao tầm 5-10 triệu/tháng.

Quyết tâm tiết kiệm nhưng vẫn nên đầu tư phát triển bản thân để sự nghiệp thăng hoa

Như đã nói kể trên, Gia Huy làm công việc liên quan tới thiết kế nên cậu bạn chú tâm đầu tư cho ngoại hình và cả đồ công nghệ (điện thoại, máy tính…). Nếu được sử dụng đồ công nghệ tốt thì chắc chắn sẽ mang lại nhiều cảm hứng làm việc. Hiện tại, nhờ tiết kiệm chăm chỉ, chạy dự án ngoài tăng thu nhập mà Gia Huy đã có thể mua rất nhiều đồ xịn, ví dụ máy tính iMac 50 triệu đồng, laptop Macbook 66 triệu đồng hay điện thoại, iPad giá trị cao.

Ảnh minh họa.

Đáng chú ý, khi mua đồ công nghệ, mặc dù Huy có 2 thẻ tín dụng (hạn mức 70 triệu) nhưng chàng trai hạn chế quẹt thẻ mà cố gắng trả hết trong số tiền mình tiết kiệm từ trước.

Dùng tiền để mua hạnh phúc cũng là một cách chi tiêu khôn ngoan

Nếu người trẻ chỉ biết kiếm tiền và tiêu cho những kế hoạch mang tính cá nhân sẽ khó mà tận hưởng trọn vẹn niềm hạnh phúc. Với Gia Huy, trong dịp Tết này, cậu vừa gửi về biếu bố mẹ 10 triệu đồng để phụ huynh dư dả hơn trong mua sắm. Đó là niềm hạnh phúc lớn lao với một chàng trai 24 tuổi. Thi thoảng, Huy cùng gia đình đi du lịch để gắn kết các thành viên với nhau.

Riêng về du lịch, Huy còn chia sẻ thêm sở thích ở homestay thay vì chọn khách sạn quá sang trọng. Thêm nữa, cậu cũng chăm săn voucher, mã giảm giá đặt phòng, vé máy bay, combo du lịch để chuyến đi vẫn vui vẻ mà tiết kiệm.

Hạn chế mua sắm trên thương mại điện tử

Ở điểm này Huy thấy mình không giống đa số mọi người xung quanh. Cũng bởi nhu cầu mua sắm của Huy ít, nếu có sẽ thuộc mảng công nghệ. Khi mua những đồ công nghệ giá trị cao, Huy ưu tiên chọn cửa hàng uy tín (bảo hành tốt, chất lượng) thay vì tìm giá rẻ trên thương mại điện tử.

Hi vọng, sau những chia sẻ kể trên, chị em sẽ mở mang hơn về quan điểm chi tiêu trong cuộc sống thường ngày. Biết đâu, bạn cũng có thể học hỏi dưới góc nhìn của một người đàn ông như Gia Huy đó!

Thu nhập trung bình vẫn có trăm triệu tiết kiệm nhờ thứ đặc biệt luôn để trong ví

Khó có tỷ lệ tiết kiệm nào là phù hợp với tất cả mọi người song muốn cải thiện thói quen chi tiêu của bản thân, nhất định cần phải thực hiện từng bước thay đổi.

Dưới đây là những mẹo "nhỏ mà có võ", giúp bạn tiết kiệm bất chấp thu nhập trung bình nhờ vào việc sử dụng tiền mặt một cách khôn khéo.

Lý do phải tiết kiệm, ai trong chúng ta có lẽ đều quá rõ điều này. "Nhất định tháng này mình sẽ tiết kiệm hơn" là câu nói tự nhủ của rất nhiều người. Tuy nhiên mong muốn và hành động lại là hai khái niệm hoàn toàn khác biệt.

Có rất nhiều phương pháp giúp bạn quản lý chi tiêu và việc sử dụng phương pháp nào còn tùy theo điều kiện của từng người. Khó có tỷ lệ tiết kiệm nào là phù hợp với tất cả mọi người song muốn cải thiện thói quen chi tiêu của bản thân, nhất định cần phải thực hiện từng bước thay đổi.

Dưới đây là những mẹo "nhỏ mà có võ", giúp bạn tiết kiệm bất chấp thu nhập trung bình nhờ vào việc sử dụng tiền mặt một cách khôn khéo.

Luôn để tiền mặt trong ví

Theo sự phát triển của xã hội, việc thanh toán không dùng tiền mặt ngày càng trở nên phổ biến hơn. Giờ đây bạn có thể mua hàng, đi xe taxi, dùng bữa tại nhà hàng mà không cần đem theo tiền mặt, chỉ cần quẹt thẻ là xong.

Không thể phủ nhận những lợi ích mà thanh toán không dùng tiền mặt mang lại song nó cũng khiến bạn có thể bị mất kiểm soát chi tiêu. Khi dùng thẻ, việc thanh toán quá nhanh và thuận tiện dễ khiến bạn ít có cảm nhận chân thực về số tiền mình đang chi ra vì không tận mắt nhìn thấy tiền của mình bị tiêu đi. Đó là lý do bạn dễ dàng quẹt thẻ mà chẳng suy nghĩ nhiều, đến khi hết tiền vẫn không hiểu vì sao, mình đã tiêu cho những khoản nào.

Trong khi đó, việc dùng tiền mặt để thanh toán sẽ giúp bạn cảm nhận rõ hơn về cách chi tiêu của mình.

Các nhà nghiên cứu đã chỉ ra rằng, việc bạn đưa tiền mặt ra và tận mắt chứng kiến việc nó bị trao cho người khác là trải nghiệm rất đau lòng. Cảm giác này thật hơn rất nhiều so với việc bạn thanh toán chỉ qua một cú nhấp chuột hay quẹt thẻ. Khi cảm thấy nuối tiếc với đồng tiền của mình, bạn sẽ suy nghĩ nhiều hơn về việc liệu có cần thiết phải bỏ ra khoản chi đó.

Nếu muốn thay đổi và thực hiện chế độ tiết kiệm, hãy cố gắng bỏ thẻ đi và chỉ dùng tiền mặt cho các giao dịch. Tất nhiên, bạn cần chia sẵn ngân sách cho từng tuần, từng tháng để rút số tiền phù hợp, không được tiêu vượt quá.

Sức mạnh của tiền chẵn

Một sự thật thú vị rằng, bạn có thể tiết kiệm chỉ đơn giản bằng việc mang tiền chẵn trong ví. Tại sao lại như vậy? 2 tờ tiền 500 nghìn thì có khác gì so với 20 tờ tiền có mệnh giá khác nhau với tổng giá trị là 1 triệu đồng?

Tiến sĩ Mary Gresham, một nhà tâm lý học có trụ sở tại Atlanta đã lý giải về "tờ tiền đặc biệt" này. Theo đó, chúng ta có xu hướng suy nghĩ cẩn thận trước khi tiêu các tờ tiền có mệnh giá lớn do cảm giác coi chúng đặc biệt hơn những đồng tiền mệnh giá nhỏ.

Bạn sẽ cảm thấy miễn cưỡng hơn khi phải "phá" tờ 500 nghìn trong ví, trong khi nếu ở đó là những đồng tiền lẻ, bạn sẽ không phải nghĩ ngợi nhiều mà tiêu ngay lập tức. Một khái niệm gọi là kế toán nhận thức có liên quan đến cách chúng ta quyết định chi tiêu hay không dựa trên mối liên kết với số tiền trong tay. Mối liên kết này không phải lúc nào cũng dựa trên lý trí.

Cụ thể, những đồng tiền chẵn luôn được chúng ta coi trọng hơn, thấy đặc biệt hơn trong khi những đồng tiền có mệnh giá nhỏ lại thường bị coi là loại tiền nhỏ nhặt, linh tinh. Bạn từng nhiều lần muốn mua linh tinh cho hết số tiền lẻ còn trong ví chưa?

Đó chính là sự khác biệt trong cảm giác và cũng là lý do vì sao bạn nên đem theo tiền chẵn trong ví. Nó sẽ giúp bạn phải cân nhắc hơn trước khi "phá" những tờ tiền đặc biệt này.

"Để mai rồi mua"

Để nói lời từ chối một chiếc váy bạn thích từ lâu nay lại được giảm giá là điều vô cùng khó. Dù chiếc váy đó chỉ có thể mặc trong 1, 2 dịp nhưng bạn rất thích nó và giá sau khi giảm đã vừa với khả năng của mình. Vậy là bạn cảm thấy bối rối và muốn mua ngay lập tức.

Mua bán ngẫu hứng chính là cách biến những khoản tiền tưởng chừng nhỏ tích dần lại thành khoản tiền khổng lồ rời khỏi ví của bạn.

Thay vì việc rất khó để nói không, hãy học cách tự nhủ "Để mai rồi mua". Câu nói đơn giản này chính là cách bạn tự đặt ra rào cản, gờ giảm tốc cho mình trong việc chi tiêu. Hơn nữa, việc đặt ra quy tắc "ngừng mua sắm" trong vòng 24 tiếng còn giúp bạn suy nghĩ kỹ càng hơn về việc, liệu chiếc váy kia bạn có thực sự cần mua không hay chỉ là ham muốn nhất thời khi thấy được giảm giá.

Với những sản phẩm có giá trị cao, bạn có thể đặt ra thời hạn cho mình là 1 tuần, thậm chí 1 tháng. Trong thời gian đó, bạn cũng có thể tìm hiểu, tham khảo và so sánh giá để có nhiều sự lựa chọn hơn khi sản phẩm đó là thực sự cần thiết.

5 cách tiết kiệm giúp dân văn phòng dễ dàng "đút lợn" vài triệu/tháng  Dưới đây là những mẹo tiết kiệm đơn giản giúp người làm văn phòng có thể chi tiêu hợp lý hơn, "đút lợn" vài triệu mỗi tháng. Được đánh giá là nhóm đối tượng có mức thu nhập khá và ổn định song thực tế không ít dân văn phòng vẫn thường xuyên rơi vào tình trạng mới nửa tháng đã mòn mỏi...

Dưới đây là những mẹo tiết kiệm đơn giản giúp người làm văn phòng có thể chi tiêu hợp lý hơn, "đút lợn" vài triệu mỗi tháng. Được đánh giá là nhóm đối tượng có mức thu nhập khá và ổn định song thực tế không ít dân văn phòng vẫn thường xuyên rơi vào tình trạng mới nửa tháng đã mòn mỏi...

Tin liên quan

Sống độc thân, lương 5 triệu/tháng chị em vẫn gửi tiết kiệm "đều đặn" cho ngân hàng nếu biết áp dụng đúng 10 cách cực đơn giản

Sống độc thân, lương 5 triệu/tháng chị em vẫn gửi tiết kiệm "đều đặn" cho ngân hàng nếu biết áp dụng đúng 10 cách cực đơn giản 3 mẹo nhỏ giúp chị em nội trợ tiết kiệm dễ dàng, thu nhập trung bình vẫn sống thoải mái

3 mẹo nhỏ giúp chị em nội trợ tiết kiệm dễ dàng, thu nhập trung bình vẫn sống thoải mái Số dư tài khoản của bạn sẽ luôn "đẹp như mơ" nhờ áp dụng cách tiết kiệm 100 nghìn mỗi tuần

Số dư tài khoản của bạn sẽ luôn "đẹp như mơ" nhờ áp dụng cách tiết kiệm 100 nghìn mỗi tuần Cách tiết kiệm nhiều hơn trong năm mới 2021 bất chấp thu nhập

Cách tiết kiệm nhiều hơn trong năm mới 2021 bất chấp thu nhập Chỉ 1 cây bút và cuốn sổ, phương pháp Kakeibo đã giúp tôi tiết kiệm nhanh ngoài tưởng tượng

Chỉ 1 cây bút và cuốn sổ, phương pháp Kakeibo đã giúp tôi tiết kiệm nhanh ngoài tưởng tượng Cách chọn ví tiền theo phong thủy hút tài lộc năm 2021

Cách chọn ví tiền theo phong thủy hút tài lộc năm 2021

H'Hen Niê nghi vấn có thai, quản lý 'đáp trả' cực gắt, 1 bức ảnh tố sự thật?03:11

H'Hen Niê nghi vấn có thai, quản lý 'đáp trả' cực gắt, 1 bức ảnh tố sự thật?03:11 Miss Grand Thái Lan thí sinh 'dạng chân' trên sân khấu, dân tình đỏ mặt vì 1 thứ02:59

Miss Grand Thái Lan thí sinh 'dạng chân' trên sân khấu, dân tình đỏ mặt vì 1 thứ02:59 Thùy Tiên lộ diện ở bệnh viện, nhóm y tá lao vào làm thứ 'sốc', visual tụt dốc?03:41

Thùy Tiên lộ diện ở bệnh viện, nhóm y tá lao vào làm thứ 'sốc', visual tụt dốc?03:41 Vợ Văn Hậu lộ học vấn sốc, bị so sánh với vợ Quang Hải, liền tỏ rõ thái độ03:04

Vợ Văn Hậu lộ học vấn sốc, bị so sánh với vợ Quang Hải, liền tỏ rõ thái độ03:04Tiêu điểm

Đây mới là loại cây hút ẩm và khử mùi hôi, nấm mốc trong nhà hiệu quả

Đây mới là loại cây hút ẩm và khử mùi hôi, nấm mốc trong nhà hiệu quả Bằng cách đi chợ này, tôi đã tiết kiệm được 2 triệu tiền ăn mỗi tháng!

Bằng cách đi chợ này, tôi đã tiết kiệm được 2 triệu tiền ăn mỗi tháng! Chủ nhà mất ngủ, hóa ra vì đặt gương sai cách

Chủ nhà mất ngủ, hóa ra vì đặt gương sai cách Dùng điều hòa không lo khô da, không lo không khí ô nhiễm nhờ trồng cây này trong nhà

Dùng điều hòa không lo khô da, không lo không khí ô nhiễm nhờ trồng cây này trong nhà Trồng hai loại cây này trong nhà có nhiều tác dụng thần kỳ, vừa đuổi được muỗi lại còn tỏa hương thơm ngát

Trồng hai loại cây này trong nhà có nhiều tác dụng thần kỳ, vừa đuổi được muỗi lại còn tỏa hương thơm ngát Mẹ bỉm sở hữu căn bếp 200 triệu đồ gì cũng có, nhưng bất ngờ lại thiếu 1 thứ khá quen thuộc

Mẹ bỉm sở hữu căn bếp 200 triệu đồ gì cũng có, nhưng bất ngờ lại thiếu 1 thứ khá quen thuộc Các loại cây trầu bà độc đáo mà ai yêu thích trồng cây cảnh nhất định phải biết

Các loại cây trầu bà độc đáo mà ai yêu thích trồng cây cảnh nhất định phải biết Nhà có nhiều cửa sổ có tốt không? Cách bố trí cửa sổ chuẩn phong thủy

Nhà có nhiều cửa sổ có tốt không? Cách bố trí cửa sổ chuẩn phong thủyTin đang nóng

Mẹ cứu con và kẹt lại trong căn nhà bị cháy khiến 3 người chết ở TPHCM

Mẹ cứu con và kẹt lại trong căn nhà bị cháy khiến 3 người chết ở TPHCM Nóng: Kim Soo Hyun thừa nhận video tình cảm bên Kim Sae Ron năm 2018 là thật, nhưng...

Nóng: Kim Soo Hyun thừa nhận video tình cảm bên Kim Sae Ron năm 2018 là thật, nhưng... Chồng cũ Từ Hy Viên thông báo cưới hot girl sau 2 tháng nữ minh tinh qua đời, 1 sao nam phản ứng gắt!

Chồng cũ Từ Hy Viên thông báo cưới hot girl sau 2 tháng nữ minh tinh qua đời, 1 sao nam phản ứng gắt! Truy tìm tung tích xác người không đầu trôi dạt vào bãi biển Phú Yên

Truy tìm tung tích xác người không đầu trôi dạt vào bãi biển Phú Yên

Xác minh ô tô biển xanh vượt đèn đỏ ở Bình Dương

Xác minh ô tô biển xanh vượt đèn đỏ ở Bình Dương Rùng mình cảnh phim Vì Sao Đưa Anh Tới tiên tri về buổi họp báo đẫm lệ của Kim Soo Hyun

Rùng mình cảnh phim Vì Sao Đưa Anh Tới tiên tri về buổi họp báo đẫm lệ của Kim Soo Hyun

Tin mới nhất

Người phụ nữ trung niên bằng mọi giá mua được căn nhà vì quá mê khu vườn, thành quả khiến ai đặt chân đến đều thấy xóa tan hết mọi muộn phiền trên đời

Rực rỡ những cánh cổng hoa trên phố núi Pleiku

Nhà hướng Nam đặt bếp hướng nào đón tài lộc?

Ngắm vườn bonsai lá kim theo phong cách Nhật Bản ở Phố núi Pleiku

Mẹ Hà Nội chia sẻ cách giúp bạn làm sạch tường bếp khỏi dầu mỡ chỉ với 5 nghìn đồng và 10 phút thực hiện!

Khu vườn tình yêu: Chồng tự tay trồng 80 loại hoa hồng để cho vợ vui khiến hàng nghìn người ghen tị!

'Khai hoang' sân thượng tầng 5 làm vườn, mẹ đảm thu hút 117.000 người theo dõi

3 điều cần tránh khi bố trí phòng khách để hút tài lộc, cho gia chủ tuổi Dậu

'Hồi sinh' căn nhà 20 năm tuổi với 500 triệu đồng

4 món đồ tưởng tầm thường nhưng dùng rồi thì mê đắm, tôi sẵn lòng mua đi mua lại 1000 lần

Hôm nay tôi mới phát hiện ra rằng 5 thứ này không được phép cho vào tủ lạnh! Càng để lâu thì tình trạng càng tệ

8 mẹo dọn nhà vệ sinh của bà dì khiến tôi gật gù nể nang: "Gừng càng già càng cay!"

Có thể bạn quan tâm

Không thuộc những thương hiệu nổi tiếng, loạt phim hành động sau vẫn chinh phục khán giả

Phim âu mỹ

22:35:00 02/04/2025

Anh chồng dùng xà beng đập vào đầu em dâu để trả thù

Pháp luật

22:33:09 02/04/2025

Siêu phẩm hành động 'Mật vụ phụ hồ' của Jason Statham chính thức ra mắt

Hậu trường phim

22:29:07 02/04/2025

Động đất tại Myanmar: Quân đội Myanmar công bố ngừng bắn tạm thời

Thế giới

22:17:06 02/04/2025

Tìm thấy 2 người mất tích trong vụ tàu cá bị chìm ở Bình Thuận

Tin nổi bật

22:10:21 02/04/2025

Im Si Wan cắt đứt quan hệ với Kim Soo Hyun?

Sao châu á

22:05:40 02/04/2025

Trấn Thành trở lại, Jessica Thanh Tú 'lộ diện' tại 'Em xinh say hi'

Tv show

21:48:14 02/04/2025

Sức khỏe NSƯT Chí Trung sau ca phẫu thuật khối u

Sao việt

21:45:07 02/04/2025

1 hành động của "hoa hậu Kpop" khiến Rosé (BLACKPINK) đơ người khó xử

Nhạc quốc tế

21:36:11 02/04/2025

Vợ cũ Tom Cruise mặc xuyên thấu không nội y, nhan sắc tuổi 47 gây chú ý

Sao âu mỹ

21:13:02 02/04/2025

Vợ Đức Tiến kiện mẹ chồng, tranh chấp nhà 14 tỷ đồng ở Thủ Đức: Tung clip được cho là bằng chứng

Vợ Đức Tiến kiện mẹ chồng, tranh chấp nhà 14 tỷ đồng ở Thủ Đức: Tung clip được cho là bằng chứng Vợ ngất lịm, tử vong khi đưa tang chồng

Vợ ngất lịm, tử vong khi đưa tang chồng Nghẹt thở: Người đàn ông nhảy qua lối đi bị gãy ở tầng 50 để tìm kiếm vợ con trong trận động đất tại Bangkok

Nghẹt thở: Người đàn ông nhảy qua lối đi bị gãy ở tầng 50 để tìm kiếm vợ con trong trận động đất tại Bangkok Xin nghỉ phép để chuẩn bị cho đám cưới không được, nữ nhân viên ngân hàng Big4 Trung Quốc nhảy lầu tự tử

Xin nghỉ phép để chuẩn bị cho đám cưới không được, nữ nhân viên ngân hàng Big4 Trung Quốc nhảy lầu tự tử Họp báo nước mắt "hại" Kim Soo Hyun: 1 brand quyết không dung thứ, Disney+ ra quyết định quan trọng

Họp báo nước mắt "hại" Kim Soo Hyun: 1 brand quyết không dung thứ, Disney+ ra quyết định quan trọng

Nữ ca sĩ có em gái là tỷ phú nói thẳng 1 điều khi bị nhận xét "cả ba chị em đều giàu"

Nữ ca sĩ có em gái là tỷ phú nói thẳng 1 điều khi bị nhận xét "cả ba chị em đều giàu" Rò rỉ kho ảnh Kim Soo Hyun - Kim Sae Ron "non choẹt" cặp kè nhau, cả 1 video tố nam diễn viên nói dối?

Rò rỉ kho ảnh Kim Soo Hyun - Kim Sae Ron "non choẹt" cặp kè nhau, cả 1 video tố nam diễn viên nói dối?