Nợ xấu phát sinh, Ngân hàng Nhà nước có soi?

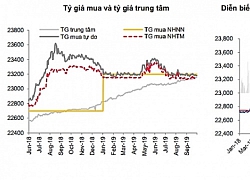

Lãi suất trái phiếu Chính phủ rơi xuống đáy 10 năm

Lãi suất trái phiếu Chính phủ rơi xuống đáy 10 năm Tiêu điểm xử phạt tuần: Ngày cuối tuần thêm nhiều cá nhân và doanh nghiệp bị UBCKNN phạt nặng

Tiêu điểm xử phạt tuần: Ngày cuối tuần thêm nhiều cá nhân và doanh nghiệp bị UBCKNN phạt nặngKết quả kinh doanh quý III-2019 của các ngân hàng (NH) đều tốt hơn so với cùng kỳ, mức tăng trưởng cao.

Đồng nhịp với kết quả này là báo cáo của NH Nhà nước (NHNN) trước kỳ họp của Quốc hội thứ 8 khóa XIV về tỷ lệ nợ xấu nội bảng giảm mạnh còn 1,98%, nếu tính cả nợ xấu đã bán cho Công ty Quản lý tài sản của các tổ chức tín dụng Việt Nam (VAMC) chỉ 4,84%, thấp hơn mức 7,36% (2017), 5,85% (2018). Liệu đây là con số có phản ánh thực chất của nợ xấu, khi thị trường có phát sinh mới?

Các cam kết ngoại bảng, rủi ro tiềm tàng

Hoạt động tín dụng của NH không chỉ phản ánh dựa trên tín dụng khách hàng hay đầu tư nắm giữ trái phiếu đến ngày đáo hạn, mà là những nội dung liên quan đến khoản mục ngoại bảng. Những cam kết này bao gồm bảo lãnh vay vốn, cam kết trong nghiệp vụ L/C, bảo lãnh khác, cam kết khác… Đáng nói là giá trị của những cam kết, bảo lãnh ngoại bảng này của nhiều NH còn cao hơn cả khoản tín dụng NH cho khách hàng vay.

Đây chính là những khoản nợ tiềm tàng có rủi ro còn cao hơn cả những khoản tín dụng được quy định khắt khe từ NHNN. Thế nhưng, nó lại ít được đề cập đến trong các báo cáo nợ xấu của hệ thống NH. Thực hư cho chất lượng nợ phát sinh từ những hoạt động cam kết, bảo lãnh này hiện không được diễn giải trong các thuyết minh báo cáo tài chính, cũng như không được thống kê phân tích từ phía cơ quan quản lý nhà nước.

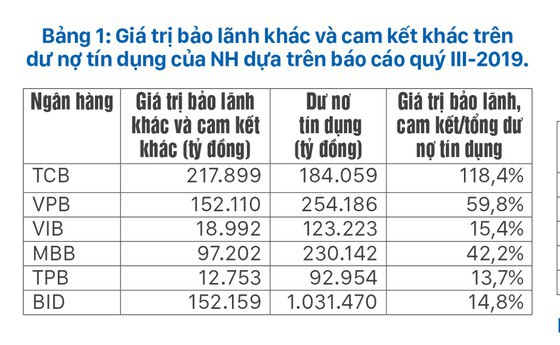

Xét trong số các khoản mục của báo cáo ngoại bảng, ngoài nghiệp vụ “bảo lãnh khác”, khoản mục “cam kết khác” chiếm một giá trị khá lớn ở một số NH như: VPBank có khoản mục “các cam kết khác” trên tổng mức cam kết ngoại bảng lên đến 111.622/204.413 tỷ đồng, TCB với 194.824/431.202 tỷ đồng. Thậm chí khi so sánh với mức dư nợ tín dụng cho khách hàng thì tỷ lệ này quá lớn, thậm chí vượt quá mức tín dụng cho vay (bảng 1).

Những phát sinh mới từ thị trường

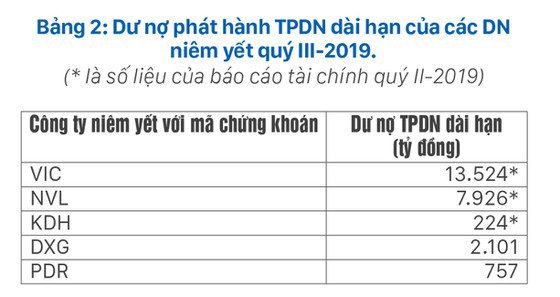

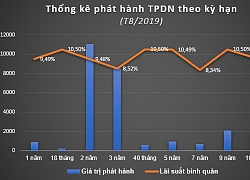

Cuối năm 2018, Chính phủ ban hành Nghị định 163/2018/NĐ-CP về phát hành trái phiếu doanh nghiệp (TPDN), quy định này được đánh giá như một sự mở đường cho kênh huy động vốn mới của DN. Điều này đã đưa đến một sự nở rộ về tình hình phát hành TPDN trong năm 2019, đặc biệt khi Chính phủ chỉ đạo hạn chế dòng vốn cho vay vào thị trường bất động sản (BĐS) trong hoạt động cho vay của hệ thống NH thương mại (NHTM). Theo đó, các DN BĐS là đơn vị tiên phong trong hoạt động phát hành TPDN. Đọc qua báo cáo tài chính của một số công ty niêm yết trên thị trường chứng khoán dễ thấy quy mô của việc phát hành TPDN dài hạn (bảng 2).

Video đang HOT

Theo SSI Retail Research, đến nay có 44 DN BĐS phát hành TPDN với 139 đợt phát hành, giá trị phát hành lên đến 47.800 tỷ đồng. Tỷ lệ phát hành thành công 77,3%, thấp hơn các nhóm DN khác. Phải chăng các DN mà đặc biệt là DN BĐS phát hành trái phiếu huy động vốn là đều thành công?

Nhìn từ góc độ vốn, một yếu tố quan trọng gần như quyết định chính để phát hành TPDN thành công phải có bàn tay của NH. Bàn tay của NH không phải là người mua trái phiếu này, mà là người phân phối và bảo lãnh phát hành, thậm chí là bảo lãnh thanh toán cho lô TPDN. Chúng tôi xin lược qua nghiệp vụ này bằng một diễn giải ngắn gọn như sau:

Những người đang gửi tiền vào NH nhận được lời tư vấn từ nhân viên rằng, thay vì gửi tiền vào NH với mức lãi suất tiết kiệm 7%/năm, khách hàng có 2 cách lựa chọn: hoặc là rút tiền ra mua TPDN (lãi suất 10%) được chính NH bảo lãnh thanh toán với mức lãi suất bằng lãi suất tiền gửi (7%) nếu DN phát hành không thanh toán; hoặc khách hàng có thể thế chấp sổ tiết kiệm để vay vốn NH (lãi suất 9%) mua TPDN (lãi suất 11%) do NH bảo lãnh.

Hình thức thứ 2 NH được lợi cho cả chỉ tiêu huy động lẫn tăng trưởng tín dụng. Người gửi tiền cũng đạt được lãi suất tiền gửi và chênh lệch lãi suất trái phiếu với lãi suất đi vay. Nhưng cả hai hình thức này đều đẩy hệ thống NH vào cùng một bản chất, nhưng lại không được kiểm soát trong sự giám sát của NHNN. Hoạt động từ nghiệp vụ này được tách ra khỏi bảng cân đối kế toán, thay vì NH trực tiếp cho DN BĐS vay từ tiền gửi của khách hàng. Thông qua hình thức này, các số liệu được thống kê về cho NHNN theo Thông tư 02 không phản ánh đúng bản chất, đó là lý do cho báo cáo của NHNN khi đề cập đến nợ xấu nội bảng.

Liên hệ đến TPDN

Khi một DN phát hành trái phiếu có sự bảo lãnh của một NH hoặc một công ty chứng khoán thuộc sở hữu ngân hàng, sẽ đảm bảo rủi ro cho các nhà đầu tư khi mua TPDN. Với nhà đầu tư, thay vì gửi tiền vào NH đó có thể mua TPDN do NH bảo lãnh, về bản chất thì như nhau nhưng lại được hưởng lãi suất cao hơn. Và khi một NH đứng ra bảo lãnh thanh toán cho một DN khi phát hành lô trái phiếu, NH sẽ theo dõi khoản mục bảo lãnh này ngoài bảng cân đối kế toán và được ghi chép vào mục “bảo lãnh khác” trên bảng cân đối ngoại bảng của NH.

Nếu một DN vay vốn trực tiếp ở NH phải tuân thủ những quy định về hoạt động tín dụng khắt khe, và khi DN không trả nợ đúng hạn NH sẽ phải chuyển nhóm nợ cũng như trích lập dự phòng. Trong khi đó, việc bảo lãnh thanh toán cho một DN phát hành TPDN không cần thiết tuân thủ các quy định của hoạt động tín dụng, và khi DN không trả nợ đúng hạn cho người mua TPDN có bảo lãnh, thì NH cũng chẳng phản ánh chất lượng nợ của con nợ phát hành TPDN, trừ phi tòa án tuyên án trách nhiệm chi trả từ phía NH bảo lãnh cho những người mua TPDN.

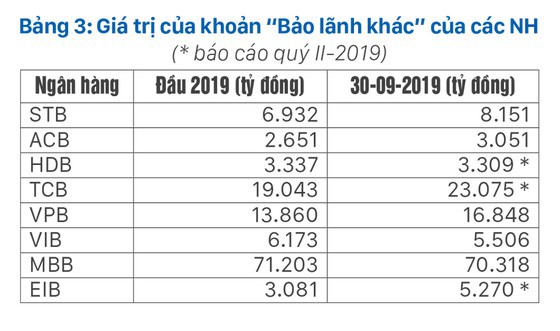

Nhìn vào bảng 3 thống kê một số NHTM có giá trị các cam kết “bảo lãnh khác” lên đến hàng chục ngàn tỷ đồng, thậm chí gia tăng so với giá trị đầu năm. Điều này càng nói lên sự nở rộ phát hành TPDN trong thời gian qua cũng như khi thị trường TPDN phát triển. Và khi Chính phủ siết tín dụng vào BĐS thì các DN BĐS càng gia tăng phát hành TPDN. Để đảm bảo cho việc phát hành TPDN thành công, các DN ngoài việc phát hành trái phiếu có đảm bảo bởi tài sản cũng cần đến sự bảo lãnh thanh toán từ phía NH. Nhưng nhiều DN BĐS khó có tài sản đảm bảo đủ cho giá trị vay nợ thì việc lệ thuộc vào thư bảo lãnh của NH càng lớn.

Chính vì vậy, không loại trừ khi theo dõi thị trường TPDN thời gian qua với giá trị “bảo lãnh khác” trên bảng cân đối ngoại bảng của NH. Vậy liệu NHNN có nên theo dõi và báo cáo thông tin này đến các cơ quan giám sát để đánh giá thực chất bức tranh nợ xấu của hệ thống NH?

Theo TS. LÊ ĐẠT CHÍ Khoa Tài chính, UEH

Sài Gòn đầu tư tài chính

Gánh nặng nợ ở VDB

Việc Ngân hàng Phát triển Việt Nam (VDB) đang lỗ lũy kế gần 5.000 tỷ đồng và có nợ xấu lên tới hơn 46.000 tỷ đồng có nguy cơ làm tăng gánh nặng cho ngân sách Nhà nước.

VDB chỉ mang tiền ngân sách đi cho vay, được Chính phủ bảo lãnh thanh toán, lại không phải nộp thuế, nhưng vẫn bị thua lỗ lớn, nợ xấu cao, khiến nhiều người vô cùng khó hiểu.

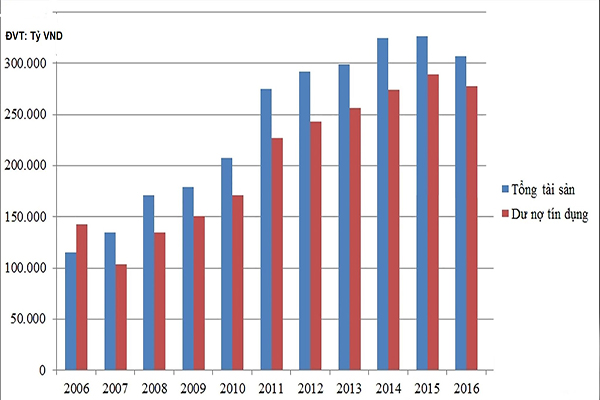

Tổng tài sản và dư nợ tín dụng của VDB

Khó khăn chồng chất

Kết luận kiểm toán VDB của Kiểm toán Nhà nước (KTNN) cho biết, hoạt động tín dụng thời gian qua của VDB gặp rất nhiều khó khăn, kết quả chênh lệch thu chi năm 2018 của ngân hàng này âm hơn 866 tỷ đồng. Đáng chú ý, lỗ lũy kế của VDB đến 31/12/2018 lên tới hơn 4.800 tỷ đồng và nợ xấu hơn 46.100 tỷ đồng, chiếm 17,2% tổng dư nợ.

Trong khi đó, việc trích lập dự phòng rủi ro của VDB là 5.790 tỷ đồng, chỉ bằng 12,5% tổng nợ xấu. Theo KTNN, việc trích dự phòng rủi ro quá thấp đã và đang tiềm ẩn rủi ro lớn trong tổ chức hoạt động của ngân hàng này. Đặc biệt, hiện nay chênh lệch lãi suất mà ngân sách Nhà nước phải cấp bù cho VDB tại thời điểm 31/12/2018 rất lớn, lên tới 13.496 tỷ đồng.

Liên quan tới khoản vay không có khả năng thu hồi, KTNN đã chuyển hồ sơ 02 vụ việc có dấu hiệu vi phạm pháp luật hình sự sang Cơ quan Cảnh sát điều tra để xử lý theo quy định của pháp luật qua kết quả kiểm toán tại VDB.

46.100

tỷ đồng là tổng số nợ xấu ở Ngân hàng Phát triển Việt Nam tính đến cuối năm 2018, chiếm tới 17,2% tổng dư nợ của VDB.

Đó là CTCP Tập đoàn Thái Hòa Việt Nam có dấu hiệu lập khống hồ sơ mua bán hàng hóa giữa Công ty mẹ và Công ty con để hợp thức hóa hồ sơ vay vốn ngân hàng nhằm đảo nợ các khoản vay dẫn đến không trả được nợ gốc và lãi vay đến 30/4/2019 là 342,7 tỷ đồng. Tiếp theo là Công ty TNHH Xây dựng Phúc Hưng cũng vay vốn từ VDB, nhưng đến nay không trả được nợ gốc và lãi vay đến 30/4/2019 là 32 tỷ đồng.

Đáng chú ý, trong số 12 dự án ngàn tỷ đồng đắp chiếu của ngành Công thương, VDB cho vay tới 16.800 tỷ đồng trên tổng số 41.800 tỷ đồng.

Thách thức xử lý nợ

Theo KTNN, đối với trường hợp VDB, việc xử lý nợ xấu vô cùng khó khăn vì không thể áp dụng theo Nghị quyết số 42/2017/QH14, bởi VDB là ngân hàng chính sách đang trong giai đoạn tái cơ cấu gắn với xử lý nợ xấu theo chỉ đạo của Chính phủ. Trong khi đó, tình hình tài chính của VDB hiện rất khó khăn, không có khả năng tự cân đối nguồn để bù đắp khi thực hiện các giải pháp cơ cấu nợ cho các dự án không còn khả năng trả nợ.

Bà Phan Thị Thu Hiền- Vụ trưởng Vụ Tài chính các Ngân hàng và Tổ chức tài chính-Bộ Tài chính, cho biết trong thời gian qua, Chính phủ đã ban hành cơ chế chính sách tháo gỡ khó khăn cho các dự án như đạm Ninh Bình, nhà máy gang thép Thái Nguyên giai đoạn 2, nhà máy đóng tàu Dung Quất,... Tuy nhiên, các chính sách này chỉ tập trung tháo gỡ khó khăn, xử lý nợ tại các ngân hàng thương mại, chưa có giải pháp xử lý nợ xấu từ VDB.

Bộ Tài chính cũng đã vào cuộc rất tích cực để xử lý các khoản nợ xấu ở VDB. Tuy nhiên, do vướng cơ chế chính sách, nên cần có sự tháo gỡ của Chính phủ. Nếu xử lý nợ xấu ở VDB, cũng chỉ thu được một phần vì phần lớn các dự án mà VDB cho vay đều đã rơi vào tình trạng thua lỗ, trong khi nguồn dự phòng rủi ro của VDB là rất ít.

Một chuyên gia cho rằng, nếu VDB không xử lý được hàng chục nghìn tỷ đồng nợ xấu nói trên, thì Nhà nước sẽ lại phải đứng ra gánh, bởi theo quy định hiện hành, VDB được Nhà nước cấp bù lãi suất, bảo lãnh thanh toán và cho vay theo chỉ định của Chính phủ. Điều này không chỉ chất thêm gánh nặng cho ngân sách Nhà nước, mà còn gây áp lực lớn đối với nợ công.

Cơ chế "không giống ai"

Dù có vốn điều lệ 30.000 tỷ đồng, nhưng nguồn vốn hoạt động cũng như dòng tín dụng chảy qua ngân hàng này rất lớn khi đứng ra cho vay theo chính sách tín dụng đầu tư của nhà nước; cho vay lại vốn vay nước ngoài của Chính phủ (ODA); nhận ủy thác, phát hành trái phiếu...

Số liệu từ Bộ Tài chính cho thấy, dư nợ tín dụng của VDB mỗi năm hơn 100.000 tỷ đồng. Ngoài ra, ngân hàng cũng phát hành hàng chục nghìn tỷ đồng trái phiếu. VDB đang nắm giữ và giải ngân khoảng 60% vốn ODA cho vay lại của Việt Nam. Tính đến thời điểm 31/8/2018, dư nợ vốn vay nước ngoài tại VDB lên tới 152.900 tỷ đồng...

Là ngân hàng, nhưng VDB không có đầy đủ chức năng hoạt động theo quy định của Luật Các tổ chức tín dụng và của NHNN. Có đến 70 - 80% tổng nguồn vốn huy động hàng năm của VDB dựa vào vốn phát hành trái phiếu Chính phủ bảo lãnh, hay nhận nguồn ODA để cho vay lại. Một trong những nguyên nhân chính khiến VDB hoạt động rủi ro nằm ở cơ chế "không giống ai". Đó là các quy định về tỷ lệ dự phòng rủi ro, dự trữ bắt buộc của VDB rất thấp, thiếu an toàn. Điều này cũng là một trong những nguyên nhân làm gia tăng rủi ro trong hoạt động của VDB.

Tuy nhiên, một chuyên gia cho rằng, VDB chỉ cho vay theo chỉ định của Chính phủ, được Nhà nước bảo lãnh thanh toán, không phải nộp thuế, mà vẫn thua l-ỗ hàng nghìn tỷ đồng, thì cần phải xem xét ngân hàng này có cho vay theo đúng đối tượng hay không, đồng thời xem xét việc minh bạch tài chính của ngân hàng này. Bởi vì, theo Nghị định số 81/2015/NĐ-CP, các doanh nghiệp Nhà nước phải công bố thông tin, báo cáo tài chính theo định kỳ. Tuy nhiên đến nay, VDB mới chỉ công bố báo cáo tài chính đến năm 2016. Điều này đang đặt ra dấu hỏi về việc minh bạch hoạt động của ngân hàng này.

Hà Phương

Theo Enternews.vn

Hàng triệu tỉ đồng đổ vào bất động sản  Chỉ trong khoảng ba tháng qua, tín dụng trong toàn nền kinh tế đổ vào bất động sản đã tăng thêm khoảng 1 triệu tỉ đồng. Theo báo cáo vừa gửi đến Quốc hội, Thống đốc Ngân hàng Nhà nước Lê Minh Hưng cho biết cơ cấu tín dụng tiếp tục có sự điều chỉnh tích cực, trong đó tín dụng tập trung...

Chỉ trong khoảng ba tháng qua, tín dụng trong toàn nền kinh tế đổ vào bất động sản đã tăng thêm khoảng 1 triệu tỉ đồng. Theo báo cáo vừa gửi đến Quốc hội, Thống đốc Ngân hàng Nhà nước Lê Minh Hưng cho biết cơ cấu tín dụng tiếp tục có sự điều chỉnh tích cực, trong đó tín dụng tập trung...

Tin liên quan

Ngân hàng ở Hà Tĩnh nguồn vốn huy động tăng trên 17%

Ngân hàng ở Hà Tĩnh nguồn vốn huy động tăng trên 17% VND - Đồng tiền hiếm hoi giữ giá ổn định từ đầu năm đến nay

VND - Đồng tiền hiếm hoi giữ giá ổn định từ đầu năm đến nay Tín dụng vẫn tăng trưởng ì ạch vì đâu?

Tín dụng vẫn tăng trưởng ì ạch vì đâu? Hơn 26.629 tỷ đồng trái phiếu DN được phát hành trong tháng 8, khối Ngân hàng tiếp tục dẫn đầu với tỷ trọng 39%

Hơn 26.629 tỷ đồng trái phiếu DN được phát hành trong tháng 8, khối Ngân hàng tiếp tục dẫn đầu với tỷ trọng 39% "Tiêu hóa" 27.000 tỷ đồng trái phiếu doanh nghiệp trong tháng 8/2019

"Tiêu hóa" 27.000 tỷ đồng trái phiếu doanh nghiệp trong tháng 8/2019 Trái phiếu doanh nghiệp: "Nhà đầu tư cá nhân phải rất cẩn trọng"

Trái phiếu doanh nghiệp: "Nhà đầu tư cá nhân phải rất cẩn trọng"

Khởi tố, bắt tạm giam nữ tài xế ô tô Mercedes gây tai nạn liên hoàn00:39

Khởi tố, bắt tạm giam nữ tài xế ô tô Mercedes gây tai nạn liên hoàn00:39 Bác sĩ phân xác nhân tình ở Đồng Nai lĩnh án tử hình10:00

Bác sĩ phân xác nhân tình ở Đồng Nai lĩnh án tử hình10:00 Nữ tài xế Mercedes đâm hàng loạt xe máy: Đi sai làn đường, có nồng độ cồn00:48

Nữ tài xế Mercedes đâm hàng loạt xe máy: Đi sai làn đường, có nồng độ cồn00:48 Tài xế xe giường nằm vừa lái vừa chơi game, còn hô to khi chiến thắng01:38

Tài xế xe giường nằm vừa lái vừa chơi game, còn hô to khi chiến thắng01:38 Trung Quốc triển khai gần 60 máy bay sau phát ngôn của lãnh đạo Đài Loan?08:54

Trung Quốc triển khai gần 60 máy bay sau phát ngôn của lãnh đạo Đài Loan?08:54 Rộ tin Mỹ lên kịch bản rời khỏi ghế chỉ huy NATO06:44

Rộ tin Mỹ lên kịch bản rời khỏi ghế chỉ huy NATO06:44 Hái rau muống ở ven sông, người phụ nữ bị cá sấu kéo xuống ăn thịt00:35

Hái rau muống ở ven sông, người phụ nữ bị cá sấu kéo xuống ăn thịt00:35 Chiến đấu cơ Trung Quốc rơi trên đảo Hải Nam03:13

Chiến đấu cơ Trung Quốc rơi trên đảo Hải Nam03:13 Nữ tài xế ô tô và người giao hàng đánh nhau giữa phố bị công an mời làm việc00:27

Nữ tài xế ô tô và người giao hàng đánh nhau giữa phố bị công an mời làm việc00:27 Nga tuyên bố giành lại hầu hết vùng Kursk09:59

Nga tuyên bố giành lại hầu hết vùng Kursk09:59 Israel oanh tạc Dải Gaza, chảo lửa Trung Đông thêm nóng08:25

Israel oanh tạc Dải Gaza, chảo lửa Trung Đông thêm nóng08:25Tin đang nóng

Sau cuộc điện thoại, shipper bị 2 vợ chồng đuổi đánh gây thương tích

Sau cuộc điện thoại, shipper bị 2 vợ chồng đuổi đánh gây thương tích Đã có câu trả lời chính thức cho mối quan hệ của Lưu Diệc Phi và Chủ tịch Huawei hơn 18 tuổi

Đã có câu trả lời chính thức cho mối quan hệ của Lưu Diệc Phi và Chủ tịch Huawei hơn 18 tuổi Tràn ngập bài viết, bình luận nghi seeding về Kim Soo Hyun gây náo loạn cõi mạng

Tràn ngập bài viết, bình luận nghi seeding về Kim Soo Hyun gây náo loạn cõi mạng Báo động tình trạng của Kim Soo Hyun sau khi bị tung ảnh ăn mặc mát mẻ rửa chén ở nhà Kim Sae Ron

Báo động tình trạng của Kim Soo Hyun sau khi bị tung ảnh ăn mặc mát mẻ rửa chén ở nhà Kim Sae Ron Bị bỏ rơi từ trong bụng mẹ và vật lộn với tuổi thơ khốn khó, cô gái Hà Nội vẫn mong gặp lại bố ruột: Bức tâm thư khiến nhiều người nghẹn ngào

Bị bỏ rơi từ trong bụng mẹ và vật lộn với tuổi thơ khốn khó, cô gái Hà Nội vẫn mong gặp lại bố ruột: Bức tâm thư khiến nhiều người nghẹn ngào Trước ồn ào Ngọc Kem, ViruSs từng khiến dàn sao hạng A "khiếp sợ"

Trước ồn ào Ngọc Kem, ViruSs từng khiến dàn sao hạng A "khiếp sợ"Tin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Ngọc Kem: Bạn gái phốt ViruSs dắt gái lạ về nhà, còn để lại đồ nhạy cảm là ai?

Netizen

4 phút trước

Mẹ chồng đòi con dâu lo đám cưới cho em chồng

Góc tâm tình

10 phút trước

Truy bắt 4 đối tượng giết người trước cổng Công ty ACE

Pháp luật

20 phút trước

Đức: Hội đồng Liên bang thông qua cải cách Hiến pháp

Thế giới

25 phút trước

Bruno Fernandes rời khỏi Man United để giành danh hiệu

Sao thể thao

27 phút trước

Bộ Quốc phòng sáp nhập Cục Bản đồ vào Cục Tác chiến

Tin nổi bật

28 phút trước

Quyền Linh tiếc nuối khi chàng trai vác gạo đi hẹn hò bị cô gái từ chối

Tv show

44 phút trước

Dương Cẩm Lynh: Từng tự ti khi gặp đồng nghiệp sau biến cố nợ nần

Sao việt

46 phút trước

Cặp sao tạo nên cơn sốt 'Khi cuộc đời cho bạn quả quýt'

Phim châu á

49 phút trước

Nhập viện vì ngộ độc ma túy 'nước biển'

Sức khỏe

52 phút trước

Người thân đau đớn kể lại vụ xe tang chở quan tài anh trai đè chết người em

Người thân đau đớn kể lại vụ xe tang chở quan tài anh trai đè chết người em Nam nghệ sĩ cả nước biết mặt: Ngoài 50 vẫn sống với bố mẹ, kết hôn gần 10 năm vẫn giấu mặt vợ

Nam nghệ sĩ cả nước biết mặt: Ngoài 50 vẫn sống với bố mẹ, kết hôn gần 10 năm vẫn giấu mặt vợ Cô giáo tố bị 2 người đàn ông làm nhục giữa sân trường: Khởi tố vụ án

Cô giáo tố bị 2 người đàn ông làm nhục giữa sân trường: Khởi tố vụ án Nữ hành khách chuyển nhầm 71 ngàn thành 71 triệu đồng đã gặp tài xế xe Grab

Nữ hành khách chuyển nhầm 71 ngàn thành 71 triệu đồng đã gặp tài xế xe Grab HOT: Sao nữ Vbiz và thiếu gia tổ chức đám hỏi vào ngày mai, cô dâu đang mang thai!

HOT: Sao nữ Vbiz và thiếu gia tổ chức đám hỏi vào ngày mai, cô dâu đang mang thai! Cháu trai thuê bạn 5 triệu đồng sát hại bà nội, phóng hỏa đốt nhà

Cháu trai thuê bạn 5 triệu đồng sát hại bà nội, phóng hỏa đốt nhà Cận cảnh biệt phủ của Hậu 'Pháo', nơi diễn ra màn hối lộ bạc tỷ ở Vĩnh Phúc

Cận cảnh biệt phủ của Hậu 'Pháo', nơi diễn ra màn hối lộ bạc tỷ ở Vĩnh Phúc Cặp đôi Dương Quá - Tiểu Long Nữ bản Việt đang gây bão MXH: Bị chê vừa sến vừa lố, mái tóc giả trân khiến fan "cười bò"

Cặp đôi Dương Quá - Tiểu Long Nữ bản Việt đang gây bão MXH: Bị chê vừa sến vừa lố, mái tóc giả trân khiến fan "cười bò"

Tổ chức xong tang lễ cho mẹ, người đàn ông nhận được cuộc gọi của bác sĩ: Vào viện gấp, bà đang trong này

Tổ chức xong tang lễ cho mẹ, người đàn ông nhận được cuộc gọi của bác sĩ: Vào viện gấp, bà đang trong này