Nhận định chứng khoán tuần từ 14-18/12: Tìm kiếm cơ hội trong ngắn hạn

Giá cổ phiếu PV Power (POW) tăng mạnh, cảnh báo hoạt động còn khó khăn

Giá cổ phiếu PV Power (POW) tăng mạnh, cảnh báo hoạt động còn khó khăn CEO VPBank đăng ký mua 225.108 cổ phiếu phát hành cho người lao động

CEO VPBank đăng ký mua 225.108 cổ phiếu phát hành cho người lao độngThị trường chứng khoán Việt Nam vừa trải qua tuần tăng điểm thứ sáu liên tiếp với mức thanh khoản rất cao.

Giới phân tích cho rằng, diễn biến này là tích cực và lực cầu mua lên khá mạnh, trong khi bên cung có thể đang hạn chế bán ra để chờ giá cao hơn. Do đó, thị trường vẫn có cơ hội nới rộng đà tăng trong tuần tới.

Thị trường chứng khoán Việt Nam vừa trải qua tuần tăng điểm thứ sáu liên tiếp. Ảnh: TTXVN

Dấu hiệu khả quan

Công ty cổ phần Chứng khoán MB-MBS cho rằng, dòng tiền chảy mạnh và có tính lan tỏa tốt giúp thị trường tiếp tục khởi sắc và chỉ số VN-Index đóng cửa tuần đã vượt xa ngưỡng kháng cự mạnh 1.030 – 1.037 điểm.

Sự luân chuyển của dòng tiền ở các nhóm cổ phiếu dẫn dắt và ở các trụ là những dấu hiệu cho thấy thị trường mạnh. Bên cạnh đó, động thái mua ròng của khối nhà đầu tư nước ngoài trong những tuần gần đây được xem là động lực dành cho thị trường.

Về kỹ thuật, chỉ số VN-Index có triển vọng mở rộng đà tăng để hướng đến vùng kháng cự 1.064 – 1.080 điểm trong tuần tới.

Cùng chung quan điểm này, Công ty cổ phần Chứng khoán Ngân hàng Đầu tư và Phát triển Việt Nam – BSC cho rằng, phiên cuối tuần qua (11/12), chỉ số VN-Index tăng dần từ đầu phiên sáng đến cuối phiên chiều và kết phiên ở ngưỡng 1.045 điểm.

Dòng tiền đầu tư gia tăng với 16/19 nhóm ngành tăng điểm. Trong khi đó, khối ngoại mua ròng trên cả 2 sàn HSX và HNX. Ngoài ra, độ rộng thị trường chuyển sang trạng thái tích cực, nhưng thanh khoản suy giảm so với phiên trước. Theo đánh giá của BSC, VN – Index sẽ tiến về vùng điểm quanh 1.050 trong tuần tới.

Nhóm phân tích từ Công ty cổ phần Chứng khoán Phú Hưng cho biết, tính đến phiên cuối tuần qua, VN-Index đã có 4 phiên tăng điểm liên tiếp với khối lượng giao dịch gia tăng. Các chỉ báo kỹ thuật chỉ ra rằng, VN – Index có cơ hội hướng đến thử thách ngưỡng kháng cự quanh vùng 1.020 – 1.030 điểm (mức đỉnh của năm 2019) và kháng cự xa hơn có thể quanh vùng tâm lý 1.100 điểm.

Đối với sàn Hà Nội, chỉ số HNX-Index có diễn biến tương tự và xu hướng phục hồi đang mạnh dần lên. Chỉ số có thể tiếp tục tiến lên thử thách ngưỡng kháng cự tâm lý 160 điểm. Nhìn chung thị trường đang nằm trong xu hướng phục hồi. Do đó, nhóm phân tích khuyến nghị nhà đầu tư có thể tận dụng các nhịp rung lắc kỹ thuật để tái cơ cấu lại danh mục, với các mục tiêu hướng tới là các cổ phiếu cơ bản tốt và thu hút dòng tiền mạnh.

Trong khi đó, Công ty cổ phần Chứng khoán Rồng Việt-VCSC nêu quan điểm, với sự góp mặt bởi nhóm cổ phiếu Bluechip (cổ phiếu của công ty lớn, có uy tín và tình hình tài chính tốt đã hoạt động trong nhiều năm) và thị trường đã khởi sắc trở lại đem đến sự hưng phấn cho các nhà đầu tư.

Tuy nhiên, dòng tiền mạnh chỉ tập trung vào nhóm vốn hóa lớn và tài chính là chủ yếu, chưa có sự lan tỏa trên thị trường. Do đó, các nhà đầu tư cần lưu tâm về dòng chảy tài chính này để “nương” và tìm kiếm cơ hội trong ngắn hạn. Về diễn biến thị trường, kết thúc tuần giao dịch qua (từ 7 – 11/12), VN-Index tăng 24,47 điểm lên 1.045,96 điểm; HNX – Index tăng 9,84 điểm lên 162,32 điểm.

Thanh khoản trên hai sàn giảm nhẹ so với tuần trước đó, nhưng vẫn cao hơn mức trung bình 20 tuần với khoảng 12.200 tỷ đồng giao dịch mỗi phiên trên hai sàn.

Cụ thể, giá trị giao dịch trên HOSE giảm 2,7% xuống 56.138 tỷ đồng; giá trị giao dịch trên HNX giảm 10,2% xuống 4.902 tỷ đồng. Với việc thị trường tiếp tục tăng điểm trong tuần qua thì phần lớn các nhóm ngành cổ phiếu đều có sự tăng trưởng.

Theo thống kê từ Công ty cổ phần Chứng khoán Sài Gòn – Hà Nội (SHS), nhóm cổ phiếu ngân hàng tăng mạnh nhất với 4,4% giá trị vốn hóa nhờ sức kéo của các đại diện như: VPB và SHB đều tăng 1,8%, MBB tăng 2,6%, TCB tăng 3,4%, VCB tăng 6,7%, BID tăng 10%…

Tiếp theo là nhóm nguyên vật liệu với mức tăng 4%, với các mã tiêu biểu như: HPG tăng 5%, NKG tăng 10,3%, HSG tăng 12,5%…

Nhóm dầu khí tăng 3,6% giá trị vốn hóa nhờ sự ủng hộ của giá dầu thế giới, với các mã như: PLX tăng 4,3%, OIL tăng 4,7%, BSR tăng 9,2%…

Các nhóm ngành khác đều có mức tăng khá mạnh như: Dịch vụ tiêu dùng tăng 2,1% giá trị vốn hóa, công nghệ thông tin tăng 2%, tài chính tăng 1,9%, hàng tiêu dùng tăng 1,6%, dược phẩm và y tế tâng 1%, tiện ích cộng đồng tăng 0,7%, công nghiệp tăng 0,4%…

Video đang HOT

SHS nhận định, dù thanh khoản thị trường vẫn ở mức cao hơn trung bình 20 phiên cho thấy lực cầu mua lên khá tốt thời điểm này và bên bán có thể vẫn tiết cung để chờ giá cao hơn.

Trên biểu đồ kỹ thuật, VN-Index hiện kết tuần ngay trên ngưỡng kháng cự quanh 1.045 điểm (đỉnh tháng 6/2018) nên áp lực chốt lời có thể gia tăng trong tuần tiếp theo và khả năng điều chỉnh trở lại có thể xảy ra với ngưỡng hỗ trợ gần nhất quanh 1.030 điểm (đỉnh tháng 10/2018 và tháng 11/2019) và xa hơn quanh 1.010 điểm.

SHS nhận định, việc khối ngoại quay trở lại mua ròng trong tuần qua với hơn 1.100 tỷ đồng trên hai sàn là một động thái tích cực.

Công ty chứng khoán này dự báo trong tuần giao dịch tiếp theo, từ 14 – 18/12, VN-Index có thể sẽ điều chỉnh trở lại trước áp lực chốt lời quanh ngưỡng kháng cự 1.045 điểm (đỉnh tháng 6/2018).

Nhà đầu tư có tỷ trọng cổ phiếu cao có thể tiếp tục bán ra chốt lời quanh ngưỡng kháng cự 1.045 điểm. Nhà đầu tư có tỷ trọng tiền mặt cao hạn chế mua đuổi và có thể canh những nhịp điều chỉnh về quanh 1.010 điểm (nếu có) để tham gia trở lại, các chuyên gia SHS khuyến nghị.

Thị trường chứng khoán Việt Nam tuần qua diễn biến tích cực trong bối cảnh tâm lý kém lạc quan bao phủ chứng khoán Phố Wall và chứng khoán châu Âu đi xuống trước nỗi lo “Brexit không thỏa thuận”.

Chứng khoán thế giới diễn biến tiêu cực

Hai trong ba chỉ số chủ chốt trên thị trường chứng khoán Mỹ đi xuống trong phiên 11/12 đã thể hiện tâm lý kém lạc quan của nhà đầu tư về bất đồng trong đàm phán gói kích thích kinh tế mới của Mỹ.

Cụ thể, chỉ số công nghiệp Dow Jones tăng 0,2% lên 30.046,37 điểm. Chỉ số S&P 500 SPX giảm 0,1% xuống 3.663,46 điểm, còn chỉ số công nghệ Nasdaq Composite cũng hạ 0,2% và đóng cửa phiên ở mức 12.377,87 điểm.

Tính chung cả tuần, chỉ số Dow Jones giảm 0,6%, S&P 500 mất 1%, còn chỉ số Nasdaq Composite hạ 0,7% so với tuần trước.

Phố Wall tiếp tục đối mặt với một loạt các yếu tố phủ bóng đen lên xu hướng tăng giá cổ phiếu. Gói cứu trợ mà Nhà Trắng đề xuất dự đoán sẽ bị “treo” và theo nhiều nhà phân tích, một thỏa thuận dường như không có khả năng xảy ra trong ngắn hạn.

Lòng tin của nhà đầu tư cũng suy yếu sau khi có báo cáo về số người nộp đơn xin nhận trợ cấp thất nghiệp trong tuần lễ kết thúc vào ngày 5/12 đã tăng vọt hơn 137.000 người, cao hơn dự đoán của các chuyên gia kinh tế. Điều này làm dấy lên lo ngại về đợt suy thoái kinh tế mới trong bối cảnh dịch COVID-19 tiếp tục lây lan nhanh.

Donald Calcagni, Giám đốc đầu tư của Mercer Advisors, nhận định rằng các vấn đề chính sách ở Washington là yếu tố chính thúc đẩy thị trường.

Vẫn còn nỗi lo ngại rằng cuộc bầu cử vẫn chưa đi đến kết quả cuối cùng, động lực thị trường dường như đã giảm và có nhiều rủi ro hơn.

Ở bên kia bờ Đại Tây Dương, ngày 11/12, các chỉ số chủ chốt trên thị trường chứng khoán châu Âu đều giảm điểm, trong khi giá đồng bảng Anh cũng đi xuống sau khi các nhà đàm phán cảnh báo về khả năng Anh rời Liên minh châu Âu (EU), hay còn gọi là Brexit mà không đạt được thỏa thuận.

Đóng cửa phiên giao dịch, chỉ số FTSE 100 của London (Anh) giảm 0,8%. Các chỉ số DAX 30 tại Frankfurt (Đức) và CAC 40 tại Paris (Pháp) cũng lần lượt hạ 1,4 và 0,8%.

Vào lúc 5 giờ sáng ngày 12/12 theo giờ Việt Nam, giá đồng bảng Anh giao dịch ở mức 1,3229 USD đổi 1 bảng, giảm từ mức 1,3295 USD đổi 1 bảng trước đó.

Stephen Innes, chiến lược gia về thị trường toàn cầu tại AXI nhận xét, hiện có những dấu hiệu cho thấy nhà đầu tư tránh các tài sản rủi ro trong bối cảnh lo ngại về Brexit.

Nhà phân tích Jane Foley của Rabobank nói thêm, trong vài tuần qua sự đồng thuận trên thị trường đã đi từ việc tin tưởng rằng EU và Anh sẽ đạt được một thỏa thuận sang lo ngại rằng kịch bản không có thỏa thuận nào có thể là kết quả cuối cùng.

Sự bi quan về mối quan hệ tương lai giữa Anh và EU cũng gây áp lực hạ giá lên đồng bảng Anh. Nếu hai bên không đạt được thỏa thuận thương mại, hàng hóa thông quan giữa hai bên sẽ bị áp thuế và hạn ngạch theo khuôn khổ của Tổ chức Thương mại Thế giới (WTO) từ ngày 1/1/2021 sẽ khiến giá cả hàng hóa của Anh tăng lên.

Chứng khoán có triển vọng tăng điểm và sôi động

Thị trường chứng khoán từ nay đến cuối năm 2020 và 2021 có triển vọng tích cực khi kinh tế bắt đầu phục hồi sau đại dịch Covid-19.

Sức mạnh dòng tiền nội

Thị trường chứng khoán toàn cầu khởi đầu năm 2020 thuận lợi nhờ cú huých từ ba lần cắt giảm lãi suất của Cục Dự trữ Liên bang Mỹ (Fed). Bên cạnh đó, giới đầu tư kỳ vọng chiến tranh thương mại giữa Mỹ và Trung Quốc sẽ giảm thiểu tác động khi 2 nước ký thỏa thuận "đình chiến" giai đoạn 1.

Tuy nhiên, đại dịch Covid-19 đã làm thay đổi bức tranh kinh tế và thị trường tài chính thế giới năm 2020. Kinh tế rơi vào suy thoái do những biện pháp đóng cửa nền kinh tế nhằm ngăn chặn sự lây lan của dịch bệnh. Chu kỳ tăng trưởng dài nhất trong lịch sử thị trường chứng khoán sau hơn 10 năm đã chấm dứt.

Sau khi giảm hơn 30% kể từ khi dịch Covid-19 được công bố và chạm đáy trong tháng 3/2020, thị trường chứng khoán toàn cầu bật tăng trở lại trên cơ sở các gói kích thích từ ngân hàng trung ương và chính phủ nhiều nước, kỳ vọng về sự phục hồi của kinh tế sau đại dịch, các cổ phiếu được hưởng lợi từ đại dịch tăng giá mạnh, sự trở lại của rất nhiều nhà đầu tư nhỏ lẻ.

Việt Nam cũng đã thực hiện nhiều biện pháp nhằm hỗ trợ tăng trưởng kinh tế, kích thích tiêu dùng như giảm thuế thu nhập doanh nghiệp, cung cấp các khoản trợ cấp cho cá nhân, hộ gia đình, đẩy mạnh các chương trình đầu tư phát triển cơ sở hạ tầng. Nền kinh tế dần hồi phục từ nửa sau năm 2020 và dự kiến sẽ quay lại lộ trình tăng trưởng bền vững từ năm 2021.

Chỉ số VN-Index đã lấy lại điểm số đã mất trong đại dịch Covid-19. Xung lực chính đến từ dòng vốn nội, chưa khi nào trong lịch sử thị trường, mối quan tâm của nhà đầu tư với thị trường chứng khoán lại lớn như năm nay.

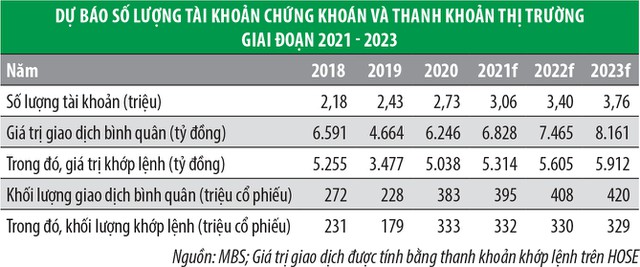

Trung bình mỗi tháng có khoảng 30.000 tài khoản chứng khoán mới được mở, nâng tổng số lượng tài khoản trên toàn thị trường lên gần 2,7 triệu, tương đương hơn 2,7% dân số.

Dòng tiền dự kiến tiếp tục chảy mạnh vào thị trường chứng khoán trong bối cảnh lãi suất thấp và chính sách nới lỏng tiền tệ vẫn đang phổ biến trên thế giới, trong đó có Việt Nam.

"Mạo hiểm hơn" là tâm lý đặc trưng của thời kỳ tiền rẻ và thường dẫn đến sự bùng phát của thị trường chứng khoán, cả thanh khoản và điểm số đều tăng.

10 tháng đầu năm 2020, giá trị giao dịch bình quân đạt hơn 6.200 tỷ đồng/phiên, tăng trên 36% so với cùng kỳ năm 2019, trong đó tháng 10 đạt hơn 9.000 tỷ đồng/phiên. VN-Index sau khi giảm xuống 662 điểm vào cuối tháng 3 đã hồi phục lên gần 1.000 điểm vào giữa tháng 11, tương đương mức điểm phổ biến giai đoạn đầu năm trước khi sụt giảm vì Covid-19.

Trái ngược với sự hưng phấn của nhà đầu tư trong nước, khối nhà đầu tư nước ngoài đã bán ròng gần 29.000 tỷ đồng thông qua giao dịch khớp lệnh trên HOSE.

Tuy nhiên, nhờ các thương vụ mua thỏa thuận lớn ở một số mã cổ phiếu như VHM, MSN..., tổng giá trị bán ròng trong 10 tháng chỉ là 7.400 tỷ đồng.

Động thái bán ròng của khối ngoại không riêng ở thị trường Việt Nam, mà đó là tình trạng chung của các thị trường Đông Nam Á. Chỉ số MSCI ASEAN hiện thấp hơn trên 20% so với đầu năm, trong khi chỉ số chứng khoán châu Á - Thái Bình Dương và thế giới đã hồi phục, lấy lại những gì đã mất.

Năm 2021, GDP dự báo tăng 6,5%

Các yếu tố nền tảng của thị trường chứng khoán được dự báo tiếp tục có diễn biến khả quan.

Công ty Chứng khoán MB (MBS) dự báo, tăng trưởng GDP năm 2021 đạt khoảng 6,5% (cao hơn mục tiêu tăng 6% của Quốc hội) khi dịch bệnh được kiềm chế trên toàn cầu và nền kinh tế đi vào pha phục hồi.

Với chỉ tiêu lạm phát, áp lực dự kiến không cao do sức cầu có thể vẫn yếu, trong khi cung tiền và tín dụng ở mức độ hài hòa trong cả năm 2019 và 2020, không tạo sức ép lên lạm phát.

Trong khi đó, triển vọng kinh tế toàn cầu hồi phục chậm sau dịch Covid-19 có thể khiến nhu cầu ở mức thấp, dẫn tới giá các hàng hóa cơ bản không tăng, thậm chí giảm, qua đó giảm áp lực lên lạm phát của Việt Nam, dự báo lạm phát dao động quanh mức 3,5%.

Đối với tỷ giá VND/USD, xét yếu tố cơ bản, so sánh chênh lệch lạm phát giữa hai quốc gia (Mỹ là 1,7% và Việt Nam là 3%) thì mức giảm giá hợp lý của VND so với USD năm 2021 khoảng 1,3%. Còn năm nay, tỷ giá VND/USD ước tính tăng khoảng 1%.

Tổng kim ngạch xuất khẩu năm 2021 dự kiến tăng khoảng 7%, cao hơn mức tăng của năm 2020 nhờ kinh tế toàn cầu tăng trở lại.

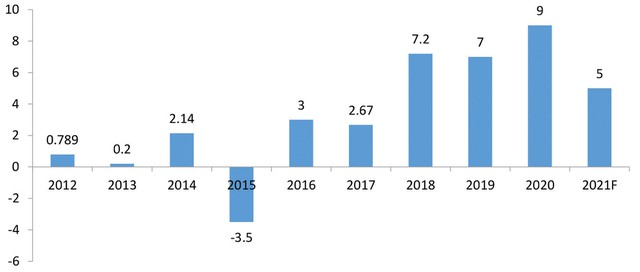

Cán cân thương mại giai đoạn 2012 - 2019 và dự báo 2020 - 2021 (Đơn vị: tỷ USD). Nguồn: Tổng Cục thống kê.

Trạng thái xuất siêu nhiều khả năng được duy trì, nhưng mức độ xuất siêu có thể giảm do kinh tế trong nước hồi phục mạnh khiến nhập khẩu tăng lên. Mức xuất siêu dự báo giảm về 5 tỷ USD so với mức 9 tỷ USD của năm 2020.

Các kịch bản thị trường

Tâm lý lạc quan của nhà đầu tư trên toàn cầu về vắc-xin phòng Covid-19 đang dần xuất hiện, cùng với việc xét nghiệm và điều trị hiệu quả hơn sẽ giúp cải thiện tình hình.

Trong khi đó, nhiều ngân hàng trung ương trên thế giới đã giảm lãi suất xuống mức gần như bằng không. Các nhà đầu tư tin rằng, có rất ít khả năng lãi suất sẽ tăng trong tương lai gần. Điều này làm các tài sản rủi ro như cổ phiếu duy trì sức hấp dẫn.

Đáng chú ý, với việc thị trường Kuwait được nâng hạng lên thị trường mới nổi, chứng khoán Việt Nam sẽ được tăng tỷ trọng trong rổ chỉ số thị trường cận biên, trở thành thị trường lớn nhất rổ chỉ số này, qua đó dòng vốn từ các quỹ theo dõi chỉ số cận biên sẽ chảy thêm vào chứng khoán Việt.

Ngoài ra, năm 2020, các ngân hàng phải hoàn thành một trong những yêu cầu của Thủ tướng với ngành ngân hàng trong tái cơ cấu giai đoạn 2016 - 2020 là tất cả các ngân hàng thương mại phải đưa cổ phiếu lên giao dịch trên thị trường chứng khoán tập trung.

Việc này cùng với hoạt động cổ phần hóa, thoái vốn nhà nước dự kiến được đẩy mạnh sẽ tạo hiệu ứng tích cực cho thị trường.

MBS nhận định, thị trường chứng khoán nhiều khả năng sẽ kết thúc năm 2020 xung quanh ngưỡng 1.000 điểm, giá trị giao dịch giai đoạn cuối năm đạt 6.200 - 6.500 tỷ đồng/phiên.

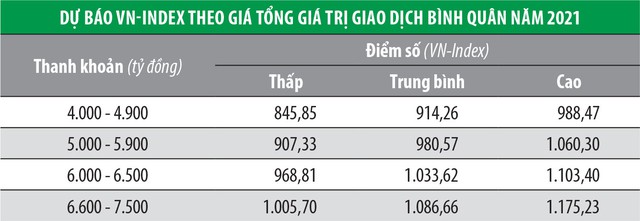

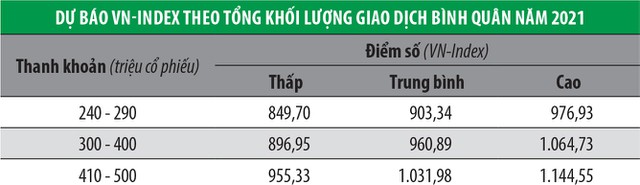

Cho năm 2021, trong kịch bản tích cực, thanh khoản thị trường có thể đạt trên 400 triệu cổ phiếu/phiên, giá trị giao dịch 6.600 - 7.500 tỷ đồng/phiên, VN-Index tăng lên 1.145 - 1.175 điểm.

Trong kịch bản cơ bản, thị trường sẽ dao động phổ biến trong vùng từ 1.065 - 1.103 điểm.

Trong kịch bản thận trọng, nếu thanh khoản thị trường không giữ được mức cao như năm 2020, chỉ số có thể sẽ dao động trong khoảng 977 - 988,5 điểm.

Nhận định chứng khoán 23/11: Vẫn cần cân nhắc áp lực của bên bán  Các nhận định của công ty chứng khoán vẫn đưa ra hướng tích cực. Tuy nhiên, do đã vào vùng tăng nóng nên các quan điểm cũng mang tính cảnh báo trước cho nhà đầu tư. Sẽ xuất hiện rung lắc điều chỉnh mạnh (Trung lập) (Công ty Chứng khoán Bảo Việt - BVSC) Tuần tới, VN-Index sẽ tiến vào vùng kháng cự...

Các nhận định của công ty chứng khoán vẫn đưa ra hướng tích cực. Tuy nhiên, do đã vào vùng tăng nóng nên các quan điểm cũng mang tính cảnh báo trước cho nhà đầu tư. Sẽ xuất hiện rung lắc điều chỉnh mạnh (Trung lập) (Công ty Chứng khoán Bảo Việt - BVSC) Tuần tới, VN-Index sẽ tiến vào vùng kháng cự...

Tin liên quan

Thị trường chứng khoán vẫn theo chiều hướng tích cực

Thị trường chứng khoán vẫn theo chiều hướng tích cực Margin giảm nhanh, tự doanh chớp cơ hội

Margin giảm nhanh, tự doanh chớp cơ hội Nhận định chứng khoán 22/10: Bình tĩnh trước điều chỉnh

Nhận định chứng khoán 22/10: Bình tĩnh trước điều chỉnh Nhận định thị trường ngày 12/10: 'Xu hướng tăng ngắn hạn đang lớn dần'

Nhận định thị trường ngày 12/10: 'Xu hướng tăng ngắn hạn đang lớn dần' Chứng khoán Dầu khí muốn xóa khoản lỗ lũy kế tồn đọng 10 năm bằng thặng dư vốn

Chứng khoán Dầu khí muốn xóa khoản lỗ lũy kế tồn đọng 10 năm bằng thặng dư vốn Nhận định chứng khoán 2/10: Chạm 920 điểm trong phiên cuối tuần

Nhận định chứng khoán 2/10: Chạm 920 điểm trong phiên cuối tuần

Nhận định chứng khoán 21/9: Thị trường đã nhẹ hơn

Nhận định chứng khoán 21/9: Thị trường đã nhẹ hơn Chứng khoán tuần tới: Cơ hội tham gia vào nhóm cổ phiếu tiềm năng

Chứng khoán tuần tới: Cơ hội tham gia vào nhóm cổ phiếu tiềm năng Lực mua ổn định trên thị trường chứng khoán

Lực mua ổn định trên thị trường chứng khoán Dòng tiền hợp lực nâng đỡ thị trường

Dòng tiền hợp lực nâng đỡ thị trường Nhận định thị trường ngày 24/8: 'Nhịp tăng điểm sẽ mở rộng'

Nhận định thị trường ngày 24/8: 'Nhịp tăng điểm sẽ mở rộng' Chứng khoán tuần tới có bứt phá?

Chứng khoán tuần tới có bứt phá? Nghi phạm Bùi Đình Khánh: "Án tử treo trên đầu tôi rồi"11:10

Nghi phạm Bùi Đình Khánh: "Án tử treo trên đầu tôi rồi"11:10 Ô tô chở cảnh sát bị bắn thủng kính vụ truy bắt nhóm buôn ma tuý ở Quảng Ninh03:23

Ô tô chở cảnh sát bị bắn thủng kính vụ truy bắt nhóm buôn ma tuý ở Quảng Ninh03:23 Lý do thanh niên quê Hà Nội 'bắt cá hai tay' đánh gục bạn gái ở quán cà phê01:42

Lý do thanh niên quê Hà Nội 'bắt cá hai tay' đánh gục bạn gái ở quán cà phê01:42 Thủ tướng chỉ đạo điều tra, truy tố vụ mua bán ma túy tại Quảng Ninh10:13

Thủ tướng chỉ đạo điều tra, truy tố vụ mua bán ma túy tại Quảng Ninh10:13 Vụ làm sữa bột giả cho mẹ bầu và bé: Bắt tạm giam 8 đối tượng, khai nhận gây sốc03:33

Vụ làm sữa bột giả cho mẹ bầu và bé: Bắt tạm giam 8 đối tượng, khai nhận gây sốc03:33 Giám đốc Công an Quảng Ninh nói về việc bắt nhanh Bùi Đình Khánh sau 24h gây án08:31

Giám đốc Công an Quảng Ninh nói về việc bắt nhanh Bùi Đình Khánh sau 24h gây án08:31 Loạt tội danh của nhóm Bùi Đình Khánh bắn Thiếu tá công an tử vong30:26

Loạt tội danh của nhóm Bùi Đình Khánh bắn Thiếu tá công an tử vong30:26 Hành trình bỏ trốn của đối tượng bắn thiếu tá Nguyễn Đăng Khải08:10

Hành trình bỏ trốn của đối tượng bắn thiếu tá Nguyễn Đăng Khải08:10 Chiêu trốn thuế bằng 2 hệ thống kế toán của đường dây sản xuất sữa bột giả09:58

Chiêu trốn thuế bằng 2 hệ thống kế toán của đường dây sản xuất sữa bột giả09:58 Thượng úy mất ở Quảng Ninh: bạn gái 2K4 tiết lộ cuộc gọi cuối, đời tư bất ngờ05:14

Thượng úy mất ở Quảng Ninh: bạn gái 2K4 tiết lộ cuộc gọi cuối, đời tư bất ngờ05:14 Xô xát giữa 3 chủ quán trên đèo Hải Vân do mâu thuẫn giành khách00:48

Xô xát giữa 3 chủ quán trên đèo Hải Vân do mâu thuẫn giành khách00:48Tin đang nóng

5 chuyện tình đẹp như phim tại làng bóng đá khiến fan tan chảy: Người quen nhau từ khi 6 tuổi, người yêu từ cái nhìn đầu tiên

5 chuyện tình đẹp như phim tại làng bóng đá khiến fan tan chảy: Người quen nhau từ khi 6 tuổi, người yêu từ cái nhìn đầu tiên Chu Thanh Huyền kiếm hàng tỷ đồng bằng những hình thức nào?

Chu Thanh Huyền kiếm hàng tỷ đồng bằng những hình thức nào? Chồng trẻ của Chung Lệ Đề bức xúc vì mang tiếng 'bào tiền' vợ

Chồng trẻ của Chung Lệ Đề bức xúc vì mang tiếng 'bào tiền' vợ Chú rể 22 tuổi sốc nặng khi bị lừa kết hôn với mẹ của cô dâu

Chú rể 22 tuổi sốc nặng khi bị lừa kết hôn với mẹ của cô dâu Cô gái đang tập gym bỗng nghe tiếng "sủi bọt" trong cơ thể, bác sĩ chẩn đoán "chỉ còn 24 giờ để sống"

Cô gái đang tập gym bỗng nghe tiếng "sủi bọt" trong cơ thể, bác sĩ chẩn đoán "chỉ còn 24 giờ để sống" Gia Linh 'Nụ cười mới' nghẹn ngào tiết lộ cuộc sống sau đổ vỡ hôn nhân

Gia Linh 'Nụ cười mới' nghẹn ngào tiết lộ cuộc sống sau đổ vỡ hôn nhân Top 3 con giáp có đường tài lộc hanh thông nhất tháng 5

Top 3 con giáp có đường tài lộc hanh thông nhất tháng 5 Lương tháng nào hết tháng đó, tôi bắt đầu ghi chép và nhận ra mình tiêu hết 4 triệu chỉ trong 10 ngày!

Lương tháng nào hết tháng đó, tôi bắt đầu ghi chép và nhận ra mình tiêu hết 4 triệu chỉ trong 10 ngày!Tin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Quá xinh đẹp, nữ streamer bất ngờ rơi vào hoàn cảnh nguy hiểm, sợ tới bật khóc

Netizen

16:04:21 20/04/2025

'Anh trai' Rhyder gặp vấn đề về sức khỏe

Sao việt

15:49:57 20/04/2025

Bất ngờ chưa: Park Bo Gum nổi giận nhưng phản ứng của IU mới đáng bàn!

Sao châu á

15:44:49 20/04/2025

Tướng quân đẹp đến độ "gây mê thị giác": Nhan sắc phong thần ở phim mới, tả tơi vẫn khiến chị em đổ rầm rầm

Hậu trường phim

15:32:57 20/04/2025

Cách nấu hủ tiếu mực thơm ngon tại nhà

Ẩm thực

15:29:38 20/04/2025

Mỹ và Iran tiến hành vòng đàm phán gián tiếp thứ hai

Thế giới

15:24:59 20/04/2025

Dậy từ 4h sáng, là trụ cột gia đình, một tay lo từ A-Z, nhìn hộp cơm bento mẹ chuẩn bị cho con mà choáng

Sáng tạo

15:20:37 20/04/2025

Cần thủ câu được con cá khổng lồ 2,2 mét, nặng 70kg trong hồ

Lạ vui

15:17:31 20/04/2025

Hãy trao luôn Quả bóng vàng cho Raphinha!

Sao thể thao

15:10:19 20/04/2025

Gu thời trang mùa hè sành điệu của dàn sao nổi tiếng

Phong cách sao

14:47:11 20/04/2025

Đã bắt Bùi Đình Khánh, đối tượng nổ súng khiến thiếu tá công an hy sinh

Đã bắt Bùi Đình Khánh, đối tượng nổ súng khiến thiếu tá công an hy sinh MC Bích Hồng xin lỗi, 'ân hận và xấu hổ' sau phát ngôn gây phẫn nộ

MC Bích Hồng xin lỗi, 'ân hận và xấu hổ' sau phát ngôn gây phẫn nộ SCTV4 dừng tất cả các chương trình do MC Bích Hồng dẫn sau phát ngôn gây phẫn nộ

SCTV4 dừng tất cả các chương trình do MC Bích Hồng dẫn sau phát ngôn gây phẫn nộ 13 phút giáp mặt kẻ buôn ma túy Bùi Đình Khánh của tài xế taxi

13 phút giáp mặt kẻ buôn ma túy Bùi Đình Khánh của tài xế taxi Vụ bắt ma túy ở Quảng Ninh: 'Vỏ bọc' của Bùi Đình Khánh qua lời kể hàng xóm

Vụ bắt ma túy ở Quảng Ninh: 'Vỏ bọc' của Bùi Đình Khánh qua lời kể hàng xóm Thắt lòng hình ảnh mẹ ôm linh cữu Thiếu tá hy sinh khi đánh án ma túy

Thắt lòng hình ảnh mẹ ôm linh cữu Thiếu tá hy sinh khi đánh án ma túy Khám xét nhà của Bùi Đình Khánh, thu giữ thêm nhiều bánh heroin

Khám xét nhà của Bùi Đình Khánh, thu giữ thêm nhiều bánh heroin Ngày tôi bị vỡ nợ, em rể đẩy mẹ vợ liệt giường qua nhờ phụng dưỡng, khi biết lý do, tôi ôm chặt em ấy nói lời cảm ơn

Ngày tôi bị vỡ nợ, em rể đẩy mẹ vợ liệt giường qua nhờ phụng dưỡng, khi biết lý do, tôi ôm chặt em ấy nói lời cảm ơn Cuộc sống của nam nghệ sĩ Việt lấy vợ hơn 8 tuổi: Vẫn bên nhau hơn 30 năm dù không có con

Cuộc sống của nam nghệ sĩ Việt lấy vợ hơn 8 tuổi: Vẫn bên nhau hơn 30 năm dù không có con Vân Hugo xin lỗi vì quảng cáo 'nổ' sữa tăng chiều cao

Vân Hugo xin lỗi vì quảng cáo 'nổ' sữa tăng chiều cao