Ngân hàng nào phát hành thẻ ATM đầu tiên ở Việt Nam?

Cuối cùng đã có người kiềm chế được quyền lực của Mark Zuckerberg

Cuối cùng đã có người kiềm chế được quyền lực của Mark Zuckerberg Facebook bắt tay Ray-Ban phát triển kính vừa thông minh vừa thời trang

Facebook bắt tay Ray-Ban phát triển kính vừa thông minh vừa thời trangKhông nhiều người biết rằng, chiếc thẻ ATM đầu tiên trên thế giới được ra đời từ năm 1946. Còn ở Việt Nam, ngân hàng lần đầu phát hành loại thẻ rút tiền này là một cái tên rất quen thuộc.

Chiếc thẻ ATM đầu tiên

Chiếc thẻ ngân hàng đầu tiên xuất hiện từ năm 1946 với cái tên “Charg-It”, do John Biggins ở Brooklyn ( New York) nghĩ ra. Khi khách hàng mua sắm, hóa đơn sẽ được chuyển đến ngân hàng của Biggins. Ngân hàng trả tiền cho người bán và sau đó khách hàng trả tiền cho ngân hàng. Điểm trừ là loại thẻ này chỉ sử dụng trong phạm vi địa phương và dành riêng cho khách của ngân hàng.

Năm 1949, sau một lần đi ăn nhà hàng gặp vấn đề về việc thanh toán, người đàn ông tên Frank McNamara cùng với đối tác đã lập ra Công ty Diners Club, phát hành loại thẻ chuyên dùng để thanh toán tại các nhà hàng – tiền thân của thẻ tín dụng hiện nay.

Chỉ trong năm đầu tiên, có hàng chục nhà hàng ở New York chấp nhận loại thẻ này, và người dùng thẻ lên đến hàng chục nghìn. Dần dần, thẻ được sử dụng thêm ở cả các điểm du lịch, giải trí ngoài lĩnh vực ăn uống.

Năm 1958, ngân hàng Bank of America thành lập Công ty dịch vụ BankAmericard, nhằm kinh doanh nhượng quyền thương hiệu và phát hành thẻ với các ngân hàng thẻ trên thế giới. Công ty này nhanh chóng phát triển và trở thành nhà phát hành thẻ tín dụng độc lập VISA vào những năm 1970 và phát hành thẻ ghi nợ (debit) vào năm 1975.

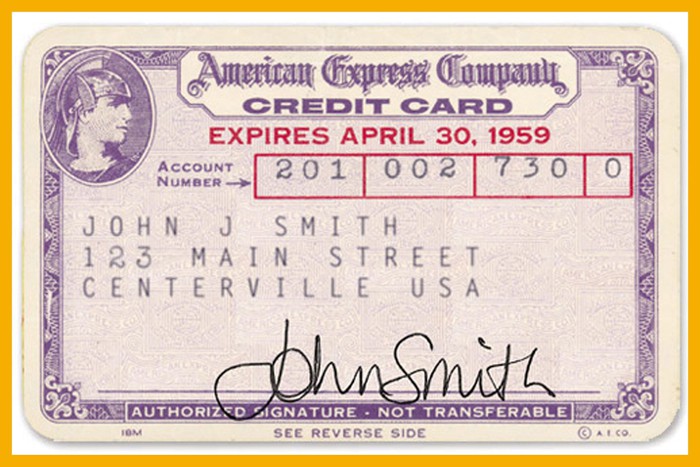

Thẻ ATM tại Mỹ năm 1959

Năm 1966, tiền thân của MasterCard ra đời. Khi đó, Hiệp hội thẻ Liên ngân hàng Mỹ (ICA) là một nhóm ngân hàng phát hành thẻ. Họ chung nhiệm vụ thiết kế hệ thống thẻ tín dụng quốc gia, phát triển một hệ thống mạng lưới thanh toán được chấp nhận rộng rãi.

Video đang HOT

Cũng trong năm này, chiếc thẻ ghi nợ (debit) đầu tiên xuất hiện trên thị trường ngân hàng Mỹ, do Ngân hàng Delaware phát hành. Đến những năm 1970, có nhiều ngân hàng cũng đưa ra ý tưởng tương tự.

Và đến ngày nay, toàn thế giới đã có hàng chục tỷ chiếc thẻ ngân hàng các loại đang được lưu hành.

Người Việt dùng thẻ ATM từ bao giờ?

Chiếc thẻ nội địa đầu tiên được Vietcombank phát hành từ năm 1993 nhưng không được triển khai rộng rãi. Với mục đích triển khai dịch vụ thanh toán thẻ đầu tiên tại Việt Nam, Vietcombank đã đặt viên gạch đầu tiên xây dựng hoạt động thanh toán không dùng tiền mặt nói chung, sử dụng thẻ thanh toán nói riêng tại Việt Nam.

Vietcombank là ngân hàng đầu tiên phát hành thẻ ATM tại Việt Nam

Đến năm 2002, chiếc thẻ ghi nợ nội địa (hay được biết đến với tên gọi là thẻ ATM) mới được Vietcombank chính thức ra mắt.

Nhờ nó, các giao dịch ngân hàng như lưu giữ tiền, rút tiền… của các cá nhân trở nên tiện dụng và thân thiện hơn. Đồng thời, việc triển khai hệ thống ATM của Vietcombank cũng mở đầu cho sự hình thành và phát triển mạng lưới ATM lớn như hiện nay.

Sắp có thẻ ATM gắn chip đầu tiên ở Việt Nam

Theo tạp chí công thương

Ngân hàng chịu trách nhiệm thế nào khi khách hàng bị lừa mất tiền trong tài khoản?

Sau khi sử dụng tài khoản VPBank chuyển tiền cho người thân, khách hàng phát hiện khoản tiền này tiếp tục sử dụng cho một giao dịch khác rồi 'bốc hơi'.

Nhiều ngân hàng cảnh báo kẻ gian lấy cắp thông tin thường thực hiện hành vi lừa đảo vào ngày cuối tuần

Theo phản ánh của chị Đỗ Thanh Nga (Hà Nội), trưa 11.8 chị nhận được một cuộc gọi xưng là nhân viên ngân hàng VPBank chi nhánh Đông Hà Nội thông báo chị có một giao dịch bị lỗi nên gọi để hỗ trợ thực hiện lại giao dịch.

Trước đó, trưa 10.8, chị Nga sử dụng tài khoản cá nhân mở tại VPBank chuyển 2 triệu đồng sang tài khoản của người thân tại ngân hàng ShinhanBank theo hình thức chuyển khoản thường. Do giao dịch thực hiện vào ngày thứ 7 và liên ngân hàng nên khoản tiền này bị treo và được thực hiện sang ngày đầu tuần tới.

"Tôi đã thực hiện thao tác theo yêu cầu, sau đó nhận được tin nhắn tài khoản của tôi đã giao dịch tại Merchant VNPTepay với số tiền 2,5 triệu đồng, trong khi tôi không hề thực hiện giao dịch nào", chị Nga kể.

Chị Đỗ Thanh Nga cho rằng trường hợp này chỉ có thể là Ngân hàng đã có lỗi về bảo mật để lộ thông tin ibanking của khách hàng nên đã bị lợi dụng thông tin để giao dịch.

Đáng chú ý, chị Nga cho rằng đã thực hiện giao dịch chuyển khoản 2 triệu đồng nhưng số tiền này vẫn có thể giao dịch được thì VPBank càng phải xem xét lại việc quản lý giao dịch của mình.

Cũng theo phản ánh, chiều ngày 13.8, chị Nga tiếp tục nhận được cuộc gọi tương tự từ số điện thoại trên với nội dung lừa đảo như cũ. "Số tiền bị mất không nhiều song tôi muốn cảnh báo để phía ngân hàng cũng như người dân biết và có biện pháp phòng ngừa không để xảy ra vụ tương tự", chị Nga nói.

"Giao dịch chuyển khoản trong tương lai"?

Trao đổi thông tin với Thanh Niên, đại diện VPBank xác nhận vụ lừa đảo mất tiền nêu trên. Theo VPBank, khách hàng Đỗ Thanh Nga có nhận được cuộc gọi từ người lạ xưng là nhân viên VPBank nên đã cung cấp mã OTP cho người gọi và bị chuyển đi khoản tiền 2,5 triệu đồng. Hệ thống ngân hàng đã gửi tin nhắn trừ tiền tới tới khách hàng vào ngày 11.8. Tuy nhiên khách hàng không để ý nên không gọi cho tổng đài để tra soát. Đến ngày 12.8, do tài khoản không đủ tiền để thực hiện giao dịch, hệ thống gửi tin nhắn thì khách hàng kiểm tra mới biết tài khoản mất tiền.

Qua tra soát, VPBank cho biết khoản tiền 2,5 triệu đồng được giao dịch qua kênh onepay bằng thẻ ghi nợ để nạp tiền điện thoại. Do đó, phía VPBank cho rằng vụ lừa đảo không có lỗi của ngân hàng.

Đối với khoản tiền 2 triệu đồng mà chị Đỗ Thanh Nga đặt lệnh chuyển sang tài khoản ShinhanBank, phía VPBank cho biết đây là một "giao dịch đặt lịch trong tương lai". "Khoản tiền khách đặt lệnh khi chưa thực hiện giao dịch (chưa đến ngày đặt lệnh hoặc chưa đến ngày làm việc để chuyển đi) thì sẽ vẫn tồn tại trong tài khoản của khách hàng, mục đích VPBank đặt như vậy để khách hàng có thể linh hoạt trong các kế hoạch tài chính, đến thời điểm xử lý giao dịch, nếu tiền trong tài khoản không đủ để thực hiện giao dịch thì hệ thống sẽ báo để khách hàng nạp thêm tiền, nếu tiền đã đủ thì sẽ tự động chuyển tiền đi", VPBank giải thích.

Trao đổi với Thanh Niên, chị Đỗ Thanh Nga cho biết đã nhận được phản hồi từ VPBank nhưng có nhiều nội dung thấy chưa thỏa đáng: "Ban đầu phía ngân hàng giải thích là giao dịch bị lừa đảo mất tiền của tôi thực hiện bằng thẻ ghi nợ (tức thẻ debit Mastercard). Tuy nhiên thẻ này tôi đã khóa từ rất lâu nên khả năng này là không thể. Tiếp đó, họ cho rằng kẻ gian đã sử dụng số thẻ ATM của tôi và mã số OTP (theo hình thức tin nhắn cũ) để thanh toán trong khi trước đó 1 ngày tôi đã chuyển sang sử dụng smart OTP", chị Nga nói và cho biết trong trường hợp chị sử dụng thẻ ATM rút tiền để lộ số thẻ ATM thì kẻ gian chỉ có thể có số thẻ và thông tin trên thẻ chứ không thể có cả số tài khoản (không in trên thẻ) và số điện khách hàng để gọi và hiện hành vi lừa đảo.

"Trong trường hợp tôi thanh toán tại cổng thanh toán online và bị lưu vết cũng không thể bị lộ số tài khoản chi nhánh cấp thẻ được. Đây là những điều rất vô lý, cho thấy có vấn đề về bảo mật thông tin khách hàng của ngân hàng", chị Nga đặt nghi vấn.

Liên quan đến khoản tiền 2 triệu đồng mà chị Đỗ Thanh Nga đã đặt lệnh giao dịch, một số chuyên gia ngân hàng cho biết tại nhiều ngân hàng hiện nay sau khi khách hàng đặt lệnh giao dịch, kể cả vào ngày nghỉ thì khoản tiền giao dịch sẽ "bị treo" nhằm đảm bảo cho thanh toán. "Bản chất giao dịch này đã được thực hiện theo ý chí khách hàng là muốn chuyển tiền ngay tại sao ngân hàng còn lập lệnh trong tương lai và dễ xảy ra các rủi ro trong thanh toán", vị này nói.

Theo Thanh Niên

Vì sao người mua hàng online thích 'tiền trao cháo múc'?  Việc thanh toán phi tiền mặt khi mua hàng trên sàn thương mại điện tử dường như vẫn chưa được người tiêu dùng quan tâm hoặc tin tưởng để lựa chọn Trong 5 năm gần đây, thương mại điện tử (TMĐT) tăng trưởng với tốc độ 25-30% mỗi năm với tổng giá trị giao dịch TMĐT năm 2018 đạt 8 tỷ USD. Tuy...

Việc thanh toán phi tiền mặt khi mua hàng trên sàn thương mại điện tử dường như vẫn chưa được người tiêu dùng quan tâm hoặc tin tưởng để lựa chọn Trong 5 năm gần đây, thương mại điện tử (TMĐT) tăng trưởng với tốc độ 25-30% mỗi năm với tổng giá trị giao dịch TMĐT năm 2018 đạt 8 tỷ USD. Tuy...

Tin liên quan

Thanh toán điện tử ngày càng dễ

Thanh toán điện tử ngày càng dễ Hacker nước ngoài vào Việt Nam đánh cắp tài khoản ngân hàng mua kim cương

Hacker nước ngoài vào Việt Nam đánh cắp tài khoản ngân hàng mua kim cương Tấn công mạng ngân hàng và dịch vụ bán lẻ kết nối diễn biến phức tạp

Tấn công mạng ngân hàng và dịch vụ bán lẻ kết nối diễn biến phức tạp Chuyển đổi sang thẻ chip, ngân hàng phải gánh chi phí tăng tới 20 lần so với phôi thẻ từ

Chuyển đổi sang thẻ chip, ngân hàng phải gánh chi phí tăng tới 20 lần so với phôi thẻ từ Bị Alibaba đe dọa, đây là cách tự bảo vệ mình của các ngân hàng ở Singapore

Bị Alibaba đe dọa, đây là cách tự bảo vệ mình của các ngân hàng ở Singapore Vietcombank triển khai dịch vụ thanh toán QRCODE liên ngân hàng

Vietcombank triển khai dịch vụ thanh toán QRCODE liên ngân hàng

Doãn Hải My cứ hát là hút triệu view, xuất sắc thế nào mà dân mạng tấm tắc "Đoàn Văn Hậu chọn vợ quá đỉnh"01:01

Doãn Hải My cứ hát là hút triệu view, xuất sắc thế nào mà dân mạng tấm tắc "Đoàn Văn Hậu chọn vợ quá đỉnh"01:01 5 thanh niên nằm ngủ giữa nhà và sự xuất hiện của người đàn ông lúc rạng sáng khiến tất cả vùng dậy01:08

5 thanh niên nằm ngủ giữa nhà và sự xuất hiện của người đàn ông lúc rạng sáng khiến tất cả vùng dậy01:08 "Hoàng tử" SOOBIN làm một điều khiến khán giả há hốc05:47

"Hoàng tử" SOOBIN làm một điều khiến khán giả há hốc05:47 Soi cận căn hộ sang chảnh, "đậm mùi tiền" của Hoa hậu Đỗ Hà tại Hà Nội01:22

Soi cận căn hộ sang chảnh, "đậm mùi tiền" của Hoa hậu Đỗ Hà tại Hà Nội01:22 1 sao nam bị Lê Dương Bảo Lâm đuổi khéo khỏi thảm đỏ, lý do chuẩn đến mức không ai cãi nổi00:47

1 sao nam bị Lê Dương Bảo Lâm đuổi khéo khỏi thảm đỏ, lý do chuẩn đến mức không ai cãi nổi00:47 Việt Hương đăng video đòi nợ, Vân Dung 'đe doạ' Chí Trung00:32

Việt Hương đăng video đòi nợ, Vân Dung 'đe doạ' Chí Trung00:32 Tình báo Israel cài thuốc nổ trong máy ly tâm hạt nhân Iran09:17

Tình báo Israel cài thuốc nổ trong máy ly tâm hạt nhân Iran09:17 Negav lộ diện ở Bộ Tứ Báo Thủ, Trấn Thành khẳng định: "Những điều đã xảy ra thì không thể thay đổi"02:09

Negav lộ diện ở Bộ Tứ Báo Thủ, Trấn Thành khẳng định: "Những điều đã xảy ra thì không thể thay đổi"02:09 Chuyện lạ có thật: Chó mẹ mang con đến phòng khám để cầu cứu01:24

Chuyện lạ có thật: Chó mẹ mang con đến phòng khám để cầu cứu01:24 Clip Luna Đào vừa đến Trấn Thành liền rời thảm đỏ, cái liếc mắt chưa đến 2 giây bị camera bắt gọn00:23

Clip Luna Đào vừa đến Trấn Thành liền rời thảm đỏ, cái liếc mắt chưa đến 2 giây bị camera bắt gọn00:23 Cực phẩm nhạc lụy mới của Vpop: Cắt đoạn nào viral đoạn đó, câu từ "suy đét" khiến netizen thấm vô cùng03:58

Cực phẩm nhạc lụy mới của Vpop: Cắt đoạn nào viral đoạn đó, câu từ "suy đét" khiến netizen thấm vô cùng03:58Tin đang nóng

Nữ tỷ phú Madam Pang hiếm hoi lộ diện với chồng đại tá cảnh sát, cuộc sống "dát vàng" khiến ai cũng mơ ước

Nữ tỷ phú Madam Pang hiếm hoi lộ diện với chồng đại tá cảnh sát, cuộc sống "dát vàng" khiến ai cũng mơ ước Ảnh chụp màn hình tin nhắn của Hằng Du Mục với bố chồng bị lộ, Tôn Bằng vội làm ngay 1 việc

Ảnh chụp màn hình tin nhắn của Hằng Du Mục với bố chồng bị lộ, Tôn Bằng vội làm ngay 1 việc Em gái cố NSƯT Vũ Linh nộp đơn kháng cáo vụ tranh chấp tài sản

Em gái cố NSƯT Vũ Linh nộp đơn kháng cáo vụ tranh chấp tài sản Tờ báo lớn nhất Dubai: "Bầu không khí đám hỏi của con trai tỷ phú Phạm Nhật Vượng như lễ hội"

Tờ báo lớn nhất Dubai: "Bầu không khí đám hỏi của con trai tỷ phú Phạm Nhật Vượng như lễ hội" Jack: "Tôi muốn thực hiện trách nhiệm làm cha trong khả năng của mình đến khi con trưởng thành"

Jack: "Tôi muốn thực hiện trách nhiệm làm cha trong khả năng của mình đến khi con trưởng thành" SOOBIN và Thanh Thuỷ tự tung hint tình cảm nhưng fan hưởng ứng thì lại gay gắt?

SOOBIN và Thanh Thuỷ tự tung hint tình cảm nhưng fan hưởng ứng thì lại gay gắt? Tặng mẹ chồng chiếc khăn gần chục triệu, tôi nhói lòng khi phát hiện chị dâu lấy trộm dùng vào một việc không ngờ

Tặng mẹ chồng chiếc khăn gần chục triệu, tôi nhói lòng khi phát hiện chị dâu lấy trộm dùng vào một việc không ngờ Hyun Bin hớt hải tới tiệc của Son Ye Jin, nhưng tương tác với tình cũ Song Hye Kyo mới khiến MXH bùng nổ

Hyun Bin hớt hải tới tiệc của Son Ye Jin, nhưng tương tác với tình cũ Song Hye Kyo mới khiến MXH bùng nổTin mới nhất

Nâng cao và biến đổi hình ảnh của bạn bằng trình chỉnh sửa video trực tuyến CapCut

Cách đăng Facebook để có nhiều lượt thích và chia sẻ

Thêm nhiều bang của Mỹ cấm TikTok

Microsoft cấm khai thác tiền điện tử trên các dịch vụ đám mây để bảo vệ khách hàng

Facebook trấn áp hàng loạt công ty phần mềm gián điệp

Meta đối mặt cáo buộc vi phạm các quy tắc chống độc quyền với mức phạt 11,8 tỷ đô

Không cần thăm dò, Musk nên sớm từ chức CEO Twitter

Đại lý Việt nhập iPhone 14 kiểu 'bia kèm lạc'

Khai trương hệ thống vé điện tử và dịch vụ trải nghiệm thực tế ảo XR tại Quần thể Di tích Cố đô Huế

'Dở khóc dở cười' với tính năng trợ giúp người bị tai nạn ôtô của Apple

Xiaomi sa thải hàng nghìn nhân sự

Apple sẽ bắt đầu sản xuất MacBook tại Việt Nam vào giữa năm 2023

Có thể bạn quan tâm

Hạ gục "siêu chiến đội" IG nhưng Doinb lại nói một câu "cực phũ" với fan LPL

Mọt game

00:57:08 21/01/2025

Thợ săn hành tinh NASA phát hiện nơi bất hạnh nhất vũ trụ

Lạ vui

00:46:29 21/01/2025

Thủ môn Andre Onana 'tệ nhất lịch sử Man Utd'

Sao thể thao

00:07:53 21/01/2025

Triệu Lệ Dĩnh và dàn sao Cbiz khiến MXH Hàn Quốc "dậy sóng", chuyện gì đây?

Sao châu á

23:22:25 20/01/2025

Đại mỹ nhân khó có đối thủ xuất hiện chớp nhoáng, chỉ 1 hành động chứng tỏ đẳng cấp

Hậu trường phim

23:19:41 20/01/2025

Hot nhất MXH: Angelababy thoát phong sát

Phim châu á

23:15:31 20/01/2025Việt Hương đăng video đòi nợ, Vân Dung 'đe doạ' Chí Trung

Sao việt

23:04:49 20/01/2025

Xuân Lan kể về giai đoạn khủng hoảng trong đời: "Các dì, các cậu nhìn tôi bằng ánh mắt tội nghiệp"

Tv show

22:55:02 20/01/2025

Nhạc sỹ Trần Tiến kể thời điểm sinh tử: 'Trời cho tôi quay lại'

Nhạc việt

22:52:41 20/01/2025

Sao Hollywood kiếm bộn tiền sau khi mất nhà vì cháy rừng

Sao âu mỹ

22:16:34 20/01/2025

Mẹ nuôi K-ICM tiết lộ Thiên An bị phạt 500 triệu đồng, khẳng định còn nhiều chuyện động trời liên quan đến 1 "nghệ sĩ"

Mẹ nuôi K-ICM tiết lộ Thiên An bị phạt 500 triệu đồng, khẳng định còn nhiều chuyện động trời liên quan đến 1 "nghệ sĩ" Chó pitbull cắn tử vong bé trai 8 tuổi, nhân chứng cố giải cứu trong tuyệt vọng: Hiện trường gây ám ảnh!

Chó pitbull cắn tử vong bé trai 8 tuổi, nhân chứng cố giải cứu trong tuyệt vọng: Hiện trường gây ám ảnh! Bạn học hé lộ tính cách thật của Á hậu Phương Nhi

Bạn học hé lộ tính cách thật của Á hậu Phương Nhi Bỏ nhà ra đi suốt 8 năm vì trượt đại học, ngày trở về nhìn thấy bố, nam thanh niên gào thét: "Ông không phải cha tôi!"

Bỏ nhà ra đi suốt 8 năm vì trượt đại học, ngày trở về nhìn thấy bố, nam thanh niên gào thét: "Ông không phải cha tôi!" Mẹ bỏ đi, bố bị tâm thần bỗng một ngày đưa về nhà đứa em "nhặt được", người con trai rơi vào khó xử - Cú ngoặt thế kỷ xảy ra!

Mẹ bỏ đi, bố bị tâm thần bỗng một ngày đưa về nhà đứa em "nhặt được", người con trai rơi vào khó xử - Cú ngoặt thế kỷ xảy ra! Bắt đối tượng sát hại 4 người trong gia đình ở Phú Xuyên, đang di lý từ Vũng Tàu về Hà Nội

Bắt đối tượng sát hại 4 người trong gia đình ở Phú Xuyên, đang di lý từ Vũng Tàu về Hà Nội Hà Phương đọ sắc cùng Minh Tuyết, tiết lộ kế hoạch đón tết ở Việt Nam

Hà Phương đọ sắc cùng Minh Tuyết, tiết lộ kế hoạch đón tết ở Việt Nam Diễn viên Diệu Hương trang hoàng biệt thự ở Mỹ đón Tết

Diễn viên Diệu Hương trang hoàng biệt thự ở Mỹ đón Tết Thiên An âm thầm chịu nợ nần, chi tiết số dư tài khoản thật gây sốc

Thiên An âm thầm chịu nợ nần, chi tiết số dư tài khoản thật gây sốc Sao nam hot nhất lúc này: Được Trấn Thành o bế, vướng tin đồn yêu Tiểu Vy

Sao nam hot nhất lúc này: Được Trấn Thành o bế, vướng tin đồn yêu Tiểu Vy