Mẹ đảm Biên Hòa kiểm soát chi tiêu chặt chẽ nhờ áp dụng phương pháp phong bì của Nhật Bản, tiết kiệm và đầu tư được 30 triệu đồng

5 thói quen tiết kiệm cốt lõi: Dù đồng lương ít ỏi, bạn vẫn có thể tận hưởng cuộc sống thoải mái và trọn vẹn nhất

5 thói quen tiết kiệm cốt lõi: Dù đồng lương ít ỏi, bạn vẫn có thể tận hưởng cuộc sống thoải mái và trọn vẹn nhất Ngắm “nông trại nhỏ” xanh mướt mắt trên sân thượng của nữ doanh nhân Đồng Nai khiến ai nấy đều thích mê

Ngắm “nông trại nhỏ” xanh mướt mắt trên sân thượng của nữ doanh nhân Đồng Nai khiến ai nấy đều thích mêÁp dụng phương pháp phong bì, chị Hoàng Ry tháng nào cũng kiểm soát được chi tiêu của gia đình.

Bởi theo chị, chuyện chi tiêu hợp lý rất quan trọng, nó đồng nghĩa là bạn đang tiết kiệm được.

Chị Hoàng Ry (hiện đang sống tại Biên Hòa, Đồng Nai) cho biết, bản thân không phải là người thường xuyên ghi chép chuyện chi tiêu. ” Mình ghi chép được khoảng 2 tháng rồi ngừng vì các khoản chi tiêu lặt vặt rất khó ghi chép hết được. Nhưng mình nhận ra một điều rằng liệt kê ra tất cả các chi phí thì mình sẽ định lượng được số tiền cơ bản mà mỗi tháng sẽ phải chi”.

Ví dụ như chi tiêu cơ bản của nhà mình là 15,5 triệu. Còn chi phí phát sinh thì có thể cân nhắc chi hay không. Nhờ đó mà mình sẽ hạn chế chi tiêu vào những thứ không đem lại giá trị thực sự. Và chuyển phần tiết kiệm được vào du lịch, trải nghiệm và học hành”.

Nói một cách đơn giản, đây là phương pháp chia nguồn thu nhập của bạn thành nhiều “phong bì” khác nhau, tức là chia làm nhiều phần khác nhau để dễ dàng quản lý.

Mỗi phong bì sẽ là một khoản để chi cho một mục đích cụ thể. Nếu đảm bảo chi tiêu từng khoản theo đúng như những gì đã chia, bạn sẽ tiết kiệm được nhiều hơn.

Giữ lại ý tưởng của phương pháp phong bì của Nhật Bản, nhưng rút gọn và cải tiến cho đơn giản và dễ ứng dụng hơn. Và đây là cách chị Hoàng Ry áp dụng:

Đầu tháng, chị sẽ chuẩn bị 3 “phong bì” cho ba hạng mục cần chi tiêu trong gia đình. Chị cho hay việc bỏ tiền vào từng ‘phong bì’ là chỉ mang tính lý thuyết và không cần phong bì thực nào cả. Tất cả chị ghi chép trong một cuốn sổ nhỏ.

Phong bì 1: Chi phí cố định (3,2 triệu)

Chi phí này sẽ bao gồm điện nước, card điện thoại, xăng xe, trả nợ, trả góp, học phí của con,..

Chi phí cho hạng mục này là cố định, không thay đổi và có thể tính toán trước được. Vì mục này không thể thay đổi nên không thể tiết kiệm.

Thế nên, tại phong bì số 1 chị không cần phải bận tâm và ghi chép gì nữa.

Phong bì 2: Chi phí tiêu dùng (9,3 triệu)

Video đang HOT

Chi phí này sẽ bao gồm các mục theo thứ tự ưu tiên như sau: Ăn uống sáng trưa tối, gas, gia vị, tẩy rửa vệ sinh, làm đẹp,… Mục này tính toán được và có thể thay đổi tùy tài chính của gia đình.

Đối với gia đình chị, chị đã tính trước các hạng mục theo tiêu chí không lãng phí nhưng vẫn đảm bảo chất lượng cuộc sống. Như vậy mục này cũng coi như là không thể tiết kiệm được nữa.

Phong bì 3: Chi phí phát sinh (3 triệu)

Chi phí cho mục này sẽ bao gồm sửa xe, hiếu hỷ, khám chữa bệnh, hội họp bạn bè, biếu tặng,… Chi phí này không tính toán được vì không biết trước những phát sinh, Tuy nhiên, có tiết kiệm được hay không là nhờ vào việc hạn chế những chi phí này.

Vì thế, cần ghi chép đầy đủ những chi phí để kiểm soát phong bì số 3 này.

Chị cho hay: “Bạn có thể không đi hội họp nếu bạn không thích, không cần hay giảm bớt biếu tặng nếu bạn đang khó khăn, tự sửa xe và đồ dùng. Bạn có thể không mua sắm hoặc chọn giá rẻ hơn cho hạng mục quần áo, phụ kiện, bạn cũng có thể chọn mua đồ dùng cũ mà còn sử dụng tốt… Rất nhiều sự lựa chọn giúp bạn tiết kiệm trong mục này”.

Nếu chi phát sinh nhiều thì chị cũng biết là đã chi vào mục gì và có cần thiết hay không. Ghi chú lại để rút kinh nghiệm cho tháng sau. ” Bằng cách tính toán chi tiêu hợp lý, không lãng phí là đồng nghĩa bạn đang tiết kiệm được“, chị Hoàng Ry cho biết.

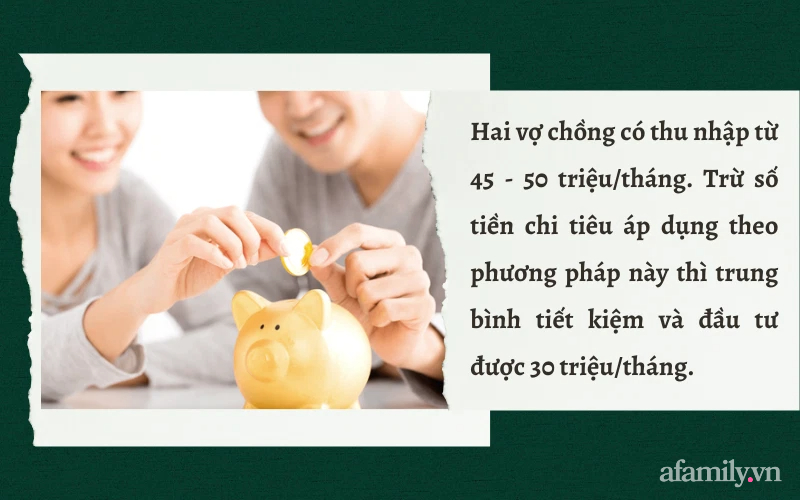

Được biết, 1 tháng hai vợ chồng chị Hoàng Ry có thu nhập dao động từ 45 – 50 triệu. Sau khi trừ đi số tiền chi tiêu đã được áp dụng theo phương pháp này là 15,5 triệu thì trung bình mỗi tháng anh chị giữ lại tiết kiệm và đầu tư được số tiền là 30 triệu.

Phương pháp chi tiêu kiểu phong bì mà chị Hoàng Ry đang áp dụng vẫn được coi là công cụ kỳ diệu giúp người Nhật quản lý chi tiêu. Cách này giúp quản lý chi tiêu, không tiêu vượt quá số tiền đã đặt trước trong phong bì.

Đặc biệt, nhiều người Nhật còn sử dụng “những chiếc phong bì kỳ diệu” này làm một thử thách. Họ sẽ cố gắng để giữ lại được thật nhiều phong bì nhất có thể tính đến ngày cuối cùng của tháng.

Chị em có thể áp dụng theo phương pháp này để sớm quản lý chi tiêu một cách chặt chẽ nhất.

Bài viết ghi theo chia sẻ của NV.

Chuyên gia tài chính tiết lộ 3 câu hỏi về tiền bạc được quan tâm nhất sau 1 năm "đảo điên" vì Covid-19: Chuẩn bị cho tương lai bao nhiêu cũng là không đủ

Việc bạn chi tiêu và tiết kiệm như thế nào bây giờ sẽ ảnh hưởng rất lớn đến tương lai sau này.

Đại dịch Covid-19 đã khiến cho hàng tỷ người trên thế giới lâm vào cảnh khốn khó vì giảm lương và mất việc. Chính lúc này, mọi người mới nhận ra tầm quan trọng của quỹ tiết kiệm dự phòng để dùng trong trường hợp nguy cấp.

Chỉ khi gặp căng thẳng về mặt tài chính, mọi người mới tự hỏi làm thế nào để quản lý tiền bạc và chuẩn bị cho tương lai.

Lorna Kapusta - trưởng phòng bộ phận tương tác khách hàng của Fidelity Investment - đã tiết lộ 3 câu hỏi phổ biến nhất về tiền bạc mà bà nhận được từ khách hàng của mình trong vòng 12 tháng qua.

1. Tôi nên tiết kiệm bao nhiêu tiền trong tài khoản?

Theo Kapusta, mọi người nên tiết kiệm khoảng 3-6 tháng chi tiêu cho các trường hợp dự phòng.

Điều quan trọng là kế hoạch tài chính của bạn phải phù hợp với bạn và nhu cầu của bạn. Nếu bạn cảm thấy cần tiết kiệm hơn cho các trường hợp dự phòng khẩn cấp và có đủ điều kiện để làm vậy, đừng ngại ngần làm vậy.

"Cái bạn cần là một con số phù hợp giúp bạn có thể ngủ ngon mỗi đêm", Kapusta lưu ý. Số tiền này sẽ giúp bạn cảm thấy thoải mái khi biết rằng mình có thể sống được cho dù có chuyện gì xảy ra.

Thậm chí, có những người cẩn thận còn tiết kiệm một số tiền mặt đủ để chi tiêu trong 1 năm. Dù vậy, giữ tiền quá lâu trong tài khoản ngân hàng không phải là quyết định khôn ngoan nhất. Trong một số trường hợp, các chuyên gia tài chính sẽ khuyên bạn nên đầu tư để thu về khoản lợi nhuận lớn hơn.

2. Làm thế nào để kiểm soát chi tiêu và đảm bảo mình tiết kiệm đủ tiền?

Theo Kapusta, quy luật 50-10-5 là cách đơn giản nhất để quản lý thu nhập. Nhờ vậy, bạn có thể phân bổ khoản tiền mình kiếm được ngay khi vừa cầm trên tay. Một kế hoạch tiết kiệm chuẩn sẽ gồm các bước sau:

- 50% thu nhập nên được dành cho các khoản chi tiêu thiết, ví dụ như tiền nhà, đồ ăn, chăm sóc y tế, trả nợ và chăm sóc con cái,...

Đây là khoản để dành quan trọng nhất, nhưng không phải trong trường hợp nào chúng ta cũng có thể chi trả hết các khoản thiết yếu chỉ với 50% thu nhập. Ở một số thành phố lớn, người dân phải để dành nhiều tiền hơn.

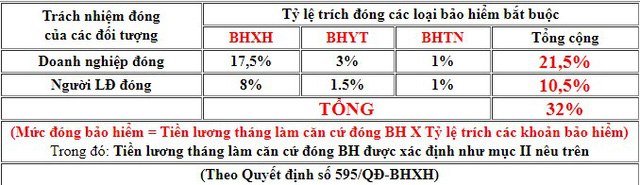

- 15% thu nhập nên để dành để đóng lương hưu.

Tại Việt Nam, tất cả những hợp đồng lao động có thời hạn từ 1 tháng trở lên thì đều thuộc đối tượng tham gia BHXH bắt buộc. Người lao động, cán bộ, công chức khi nghỉ việc có đủ 20 năm đóng BHXH trở lên thì được hưởng lương hưu.

Số tiền đóng BHXH sẽ được trích 17,5% từ chi phí doanh nghiệp và 8% từ lương của người lao động.

- 5% thu nhập nên để dành để xây dựng quỹ dự phòng

Sau khi trừ đi mọi khoản tiền đã để dành, bạn sẽ còn lại khoảng 30% thu nhập. Đây là khoản chi tiêu bạn có thể tùy ý sử dụng sao cho phù hợp với nhu cầu của mình.

Bạn có thể tận dụng thêm khoản 30% này nếu các các chi tiêu thiết yếu chiếm hơn một nửa ngân sách mà bạn đề ra. Ngoài ra, bạn có thể dùng để xây dựng quỹ dự phòng nhanh hơn, đầu tư hoặc tiết kiệm cho các mục tiêu ngắn hạn khác.

3. Tôi nên làm gì với số tiền dư ra sau khi đã trừ đi các khoản chi tiêu thiết yếu và tiết kiệm hưu trí?

Sau khi chi trả các khoản phí cơ bản và tiết kiệm đủ cho tương lai, có những người may mắn còn dư ra một khoản tiền đủ lớn.

Nếu ở trong trường hợp đó, bạn sẽ tự hỏi mình nên làm gì với số tiền còn thừa? "Liệu mình có nên mang tiền đi đầu tư?", "Liệu mình có nên tiết kiệm thêm cho lúc về già?"

Thật không may, chẳng có giải pháp nào là toàn vẹn đối với tất cả mọi người. Việc làm gì với khoản tiền dư ra phụ thuộc vào ưu tiên của mỗi người. Theo Kapusta, bạn nên dùng tiền sao cho phù hợp với các kế hoạch trong tương lai của bạn, dù đó là tương lai gần hay xa.

Khi cân nhắc về các ưu tiên của mình, hãy thử nghĩ xem mình sẽ tiêu gì trong vòng 5, 10 hay 20 năm nữa. Điều này sẽ thay đổi thói quen tài chính của mọi người. Mục tiêu của bạn có thể là mua nhà, tổ chức đám cưới lớn, hoặc chi trả tiền học phí đại học cho con cái.

Ngoài ra, Kapusta cho biết, nhờ chuyên gia tài chính tư vấn cũng sẽ giúp bạn ít nhiều. Một người hiểu rõ về tiền bạc sẽ giúp bạn cân bằng ngân sách để đạt được mục tiêu đề ra, dù đó là gì đi chăng nữa.

Cách phân bổ giúp người có thu nhập 10 triệu/tháng chi tiêu thoải mái mà vẫn có thể tiết kiệm, thậm chí là cả đầu tư  Với cách phân bổ tiền chi tiêu hợp lý này bạn sẽ vừa lo được chi phí sinh hoạt mà vẫn có dư tiết kiệm và đầu tư. Với những ai có mức thu nhập là 10 triệu/tháng thì hãy cứ yên tâm vì bạn vẫn có thể chi tiêu hợp lý mà tiết kiệm, đầu tư được. Bạn có thể chia số...

Với cách phân bổ tiền chi tiêu hợp lý này bạn sẽ vừa lo được chi phí sinh hoạt mà vẫn có dư tiết kiệm và đầu tư. Với những ai có mức thu nhập là 10 triệu/tháng thì hãy cứ yên tâm vì bạn vẫn có thể chi tiêu hợp lý mà tiết kiệm, đầu tư được. Bạn có thể chia số...

Tin liên quan

6 giải pháp thông minh để khắc phục những sai lầm về chi tiêu không kiểm soát

6 giải pháp thông minh để khắc phục những sai lầm về chi tiêu không kiểm soát 10 lời khuyên dành tặng các nàng độc thân muốn tiết kiệm khi sống một mình

10 lời khuyên dành tặng các nàng độc thân muốn tiết kiệm khi sống một mình Cô gái trẻ tiết kiệm thêm 1.000 USD mỗi tháng chỉ nhờ 5 bí quyết lập kế hoạch chi tiêu

Cô gái trẻ tiết kiệm thêm 1.000 USD mỗi tháng chỉ nhờ 5 bí quyết lập kế hoạch chi tiêu Lương 5 - 7 triệu vẫn đủ để sống thoải mái, "lận lưng" thêm cuốn sổ tiết kiệm 200 trăm triệu chỉ nhờ 4 phương pháp chi tiêu đơn giản

Lương 5 - 7 triệu vẫn đủ để sống thoải mái, "lận lưng" thêm cuốn sổ tiết kiệm 200 trăm triệu chỉ nhờ 4 phương pháp chi tiêu đơn giản Thánh tiết kiệm tuổi 71: Ăn cơm với nước trà, giấy vệ sinh chỉ lấy 20cm mỗi lần, học được 9 bí quyết này bạn sẽ có của ăn của để

Thánh tiết kiệm tuổi 71: Ăn cơm với nước trà, giấy vệ sinh chỉ lấy 20cm mỗi lần, học được 9 bí quyết này bạn sẽ có của ăn của để Bí kíp đi chợ 1 tuần/lần cho gia đình 4 người của "mẹ lười" ở Hà Nội giúp tiết kiệm thời gian, tiền bạc

Bí kíp đi chợ 1 tuần/lần cho gia đình 4 người của "mẹ lười" ở Hà Nội giúp tiết kiệm thời gian, tiền bạc

Vợ Quang Hải rủ chị anh chồng làm điều chấn động, vô tình lộ điểm yếu chí mạng

Vợ Quang Hải rủ chị anh chồng làm điều chấn động, vô tình lộ điểm yếu chí mạng Quyên Qui chia tay người yêu, lộ tình trạng bất ổn, Wukong động thái phũ phàng?

Quyên Qui chia tay người yêu, lộ tình trạng bất ổn, Wukong động thái phũ phàng? Vợ Quang Hải so kè vợ Duy Mạnh bất phân thắng bại, lại "thua đau" người này!

Vợ Quang Hải so kè vợ Duy Mạnh bất phân thắng bại, lại "thua đau" người này!Tiêu điểm

6 thói xấu khiến ngôi nhà giống "bãi rác", giàu đến mấy cũng vẫn có cảm giác "rẻ tiền"

6 thói xấu khiến ngôi nhà giống "bãi rác", giàu đến mấy cũng vẫn có cảm giác "rẻ tiền" 6 cách để phụ nữ trung niên làm mới bản thân mà không tốn kém, lại còn có thêm tiền tiết kiệm!

6 cách để phụ nữ trung niên làm mới bản thân mà không tốn kém, lại còn có thêm tiền tiết kiệm! Không thể tin đây là nhà của người phụ nữ 50 tuổi: Độ tinh tế và tao nhã đến từng centimet!

Không thể tin đây là nhà của người phụ nữ 50 tuổi: Độ tinh tế và tao nhã đến từng centimet! Nai lưng dọn dẹp nhưng nhà tắm vẫn hôi rình, sau khi phát hiện "thủ phạm" tôi ngớ người

Nai lưng dọn dẹp nhưng nhà tắm vẫn hôi rình, sau khi phát hiện "thủ phạm" tôi ngớ người Chỉ là không gian 1m2 thôi nhưng khi nhìn thấy những bức ảnh này tôi đã vô cùng ghen tị!

Chỉ là không gian 1m2 thôi nhưng khi nhìn thấy những bức ảnh này tôi đã vô cùng ghen tị! Cô gái chỉ chiêu độc lạ tránh camera giấu kín trong khách sạn

Cô gái chỉ chiêu độc lạ tránh camera giấu kín trong khách sạn Loại hoa được ví là biểu tượng tình yêu, thường được cắm trong nhà nhưng cực độc

Loại hoa được ví là biểu tượng tình yêu, thường được cắm trong nhà nhưng cực độc Một năm sau khi chuyển đến nhà mới, tôi rất vui vì đã vứt bỏ được 7 "món đồ vô dụng" này!

Một năm sau khi chuyển đến nhà mới, tôi rất vui vì đã vứt bỏ được 7 "món đồ vô dụng" này!Tin đang nóng

Nhân chứng kể lại giây phút kinh hoàng vụ tai nạn 6 người chết ở Sơn La

Nhân chứng kể lại giây phút kinh hoàng vụ tai nạn 6 người chết ở Sơn La Người đàn ông chiếm đoạt tờ vé số trúng thưởng của cụ bà 83 tuổi

Người đàn ông chiếm đoạt tờ vé số trúng thưởng của cụ bà 83 tuổi Trần Nghiên Hy - Cô gái vàng trong làng bê bối: 4 lần dính scandal làm "tiểu tam", 3 lần bị tố "cắm sừng" chồng

Trần Nghiên Hy - Cô gái vàng trong làng bê bối: 4 lần dính scandal làm "tiểu tam", 3 lần bị tố "cắm sừng" chồng Chuyện gì đã xảy ra khiến vợ Vũ Cát Tường cư xử lạ sau lễ thành đôi?

Chuyện gì đã xảy ra khiến vợ Vũ Cát Tường cư xử lạ sau lễ thành đôi? Vụ tai nạn 6 người chết ở Sơn La: Khởi tố vụ án

Vụ tai nạn 6 người chết ở Sơn La: Khởi tố vụ án Vụ tai nạn 6 người chết: Đường mưa trơn trượt, Cục CSGT khuyến cáo khẩn

Vụ tai nạn 6 người chết: Đường mưa trơn trượt, Cục CSGT khuyến cáo khẩn 1 tuần nữa có 2 con giáp gặp thời đổi vận, tài khoản liên tục tăng số, 1 con giáp thận trọng

1 tuần nữa có 2 con giáp gặp thời đổi vận, tài khoản liên tục tăng số, 1 con giáp thận trọng Bạn gái Văn Thanh khoe nghề nghiệp giúp kiếm gần 4 tỷ/tháng

Bạn gái Văn Thanh khoe nghề nghiệp giúp kiếm gần 4 tỷ/thángTin mới nhất

Mẹ tôi - người phụ nữ có khả năng giải quyết 7 vấn đề nhà cửa mà không tốn tiền

Tiết lộ đáng sợ của Tiến sĩ Anh về việc phơi quần áo trong nhà

Cô gái bất ngờ nổi rần rần nhờ góc ban công 3m2 ngập tràn hoa tươi, cư dân mạng cảm thán: "Tuyệt đối điện ảnh"

Khuyên thật lòng: đừng đặt 3 thứ này trong phòng ngủ kẻo tự "chuốc họa vào thân"

Tẩy sạch rỉ sét giúp bếp gas sáng bóng không cần chất tẩy rửa, chỉ cần nguyên liệu có sẵn trong bếp

5 cây cảnh như máy lọc không khí, giúp diệt khuẩn, khử mùi hôi: Nhà to hay nhỏ cũng nên trồng 1 cây

Ngôi nhà 40 năm tuổi của người phụ nữ trung niên khiến cộng đồng mạng phải thốt lên: Đáng sống vô cùng

Cách chọn và chăm sóc cành lê nở nhiều hoa, không mùi hôi, chơi 3 tháng chưa tàn

6 việc làm trong nhà bếp tưởng là tiết kiệm, ai ngờ "dẫn lối" ung thư

Đặt hoa mẫu đơn đỏ ở đâu trong nhà để hút tài lộc?

Chống nồm ẩm, nên mua tủ sấy hay máy sấy quần áo?

Đến tuổi 45 tôi mới rút ra kinh nghiệm: Hình thành 7 thói quen nhỏ này sẽ giúp bạn giảm 70% việc nhà!

Có thể bạn quan tâm

Tour đi Nhật Bản ngắm hoa anh đào giá bao nhiêu?

Du lịch

14:50:58 22/02/2025

Kyrgyzstan và Tajikistan ký kết văn kiện phân định biên giới

Thế giới

14:43:31 22/02/2025

Phim Hoa ngữ gây sốc vì có rating cao nhất lịch sử cả nước, nam chính hack tuổi quá đỉnh 20 năm trẻ mãi không già

Phim châu á

14:43:23 22/02/2025

Chọc ghẹo cô gái giữa phố, hai thanh niên bị đánh nhập viện

Pháp luật

13:47:42 22/02/2025

Xem lại ảnh thời thơ ấu của chồng, người vợ nhận ra sự thật bất ngờ từ nhiều năm trước

Netizen

13:06:22 22/02/2025

Nên duyên vợ chồng sau tai nạn ô tô

Lạ vui

13:05:45 22/02/2025

Khán giả thực sự nói gì về Nữ Tu Bóng Tối: Một cái tên diễn hay hơn cả Song Hye Kyo?

Hậu trường phim

12:54:00 22/02/2025

Nóng: Thành viên Wonder Girls bị tố lừa đảo

Sao châu á

12:50:44 22/02/2025

Nữ rapper vừa "phá đảo" cùng Jennie: Quá khứ thất nghiệp, nghiện chất cấm nay là chủ nhân Grammy ở tuổi 27

Nhạc quốc tế

12:43:55 22/02/2025

Binz bị "bóc trần" điểm yếu theo cách không ngờ tới

Nhạc việt

12:05:22 22/02/2025

Taxi đi nhầm đường, nữ sinh nhảy ra khỏi xe vì tưởng mình bị bắt cóc rồi bị đâm tử vong: Tòa tuyên án ra sao với tài xế?

Taxi đi nhầm đường, nữ sinh nhảy ra khỏi xe vì tưởng mình bị bắt cóc rồi bị đâm tử vong: Tòa tuyên án ra sao với tài xế? Thảm cảnh của ác nữ đẹp nhất màn ảnh: Nghèo túng đến nỗi phải nhặt đồ ăn thừa, nhan sắc tụt dốc thê thảm không nhận ra

Thảm cảnh của ác nữ đẹp nhất màn ảnh: Nghèo túng đến nỗi phải nhặt đồ ăn thừa, nhan sắc tụt dốc thê thảm không nhận ra 'Diễn viên Đình Thế mất ở tuổi 22 mà không kịp nói lời trăng trối'

'Diễn viên Đình Thế mất ở tuổi 22 mà không kịp nói lời trăng trối' Vụ thi thể không nguyên vẹn: Lời khai rợn người của gã chồng giết vợ

Vụ thi thể không nguyên vẹn: Lời khai rợn người của gã chồng giết vợ Chấn động tin em rể đại gia lợi dụng cái chết Từ Hy Viên công khai có con riêng, danh tính "tiểu tam" lộ diện

Chấn động tin em rể đại gia lợi dụng cái chết Từ Hy Viên công khai có con riêng, danh tính "tiểu tam" lộ diện TP.HCM: Nam thanh niên rơi lầu 4 chung cư trong tình trạng không mặc quần áo

TP.HCM: Nam thanh niên rơi lầu 4 chung cư trong tình trạng không mặc quần áo Vợ 3 kém 29 tuổi nhắc Bảo Chung: "Quãng đời còn lại đừng có ai nữa nhé!"

Vợ 3 kém 29 tuổi nhắc Bảo Chung: "Quãng đời còn lại đừng có ai nữa nhé!" Một phụ nữ bị bố của người tình thuê côn đồ tạt axit, đánh gãy chân

Một phụ nữ bị bố của người tình thuê côn đồ tạt axit, đánh gãy chân Vụ cụ ông tử vong dưới sông ở An Giang: Bắt giữ nghi phạm giết người

Vụ cụ ông tử vong dưới sông ở An Giang: Bắt giữ nghi phạm giết người Hoa hậu Việt Nam nghi sắp làm phu nhân hào môn lộ hint rời Sen Vàng?

Hoa hậu Việt Nam nghi sắp làm phu nhân hào môn lộ hint rời Sen Vàng?