Kỳ vọng giảm bớt kế hoạch cơ cấu nợ ngân hàng

HoSE bổ sung FLC vào danh sách không đủ điều kiện giao dịch ký quỹ

HoSE bổ sung FLC vào danh sách không đủ điều kiện giao dịch ký quỹ Giá vàng trong nước đồng loạt giảm phiên cuối tuần

Giá vàng trong nước đồng loạt giảm phiên cuối tuầnKỳ vọng này đặt ra khi Việt Nam tiếp tục kiểm soát tốt Covid-19, đi cùng với triển vọng hồi phục tốt hơn và nhanh hơn của doanh nghiệp.

Kiểm soát tốt Covid-19, doanh nghiệp phục hồi hoạt động nhanh hơn, nhu cầu và quy nợ phải cơ cấu được giảm thiểu (Ảnh minh họa).

Đã hơn ba tháng đã trôi qua kể từ khi công bố dự thảo, Ngân hàng Nhà nước vẫn chưa ban hành thông tư sửa đổi, bổ sung Thông tư 01 quy định về việc tổ chức tín dụng, chi nhánh ngân hàng nước ngoài cơ cấu lại thời hạn trả nợ, miễn, giảm lãi, phí, giữ nguyên nhóm nợ nhằm hỗ trợ khách hàng chịu ảnh hưởng bởi dịch Covid-19.

Đã chuẩn bị từ làn sóng thứ nhất

Đại dịch này diễn biến phức tạp và khó lường, đặc biệt sau khi quay tại tại Đà Nẵng rồi lan ra các địa phương cuối tháng 7 vừa qua, đã tiếp tục tác động tiêu cực đến tình hình sản xuất, kinh doanh của doanh nghiệp và người dân.

Trước đó, trên cơ sở tổng hợp, nghiên cứu đề xuất của các tổ chức tín dụng (TCTD) cùng đề xuất của các doanh nghiệp sau loạt cuộc đối thoại, cuối tháng 5/2020, Ngân hàng Nhà nước (NHNN) quyết định xây dựng và công bố dự thảo thông tư sửa đổi Thông tư 01 nói trên.

Một trong những thay đổi đáng chú ý nhất tại dự thảo là NHNN cho phép TCTD, chi nhánh ngân hàng nước ngoài được cơ cấu lại thời hạn trả nợ, miễn, giảm lãi, giữ nguyên nhóm nợ đủ tiêu chuẩn đối với nợ được giải ngân từ ngày 23/1/2020 đến trước ngày 25/4/2020. Trước đó, Thông tư 01 chỉ quy định với các khoản nợ trước ngày 23/01/2020.

Đồng thời, dự thảo thông tư cho phép các tổ chức tín dụng, chi nhánh ngân hàng nước ngoài không tính số lần cơ cấu lại thời hạn trả nợ theo quy định tại Thông tư 01 khi thực hiện phân loại nợ đối với nợ được cơ cấu lại thời hạn trả nợ và giữ nguyên nhóm nợ quy định tại Thông tư 01 nhưng khách hàng không trả được nợ theo thời hạn cơ cấu lại.

Đến khi làn sóng Covid-19 thứ hai xảy ra, yêu cầu sửa đổi Thông tư 01 càng trở nên cấp thiết khi theo phản ảnh của nhiều TCTD và doanh nghiệp, phần lớn các khoản giải ngân sau ngày 23/1/2020, đặc biệt là các khoản cho vay ngắn hạn, khách hàng vẫn không có khả năng trả nợ theo kỳ hạn, thời hạn tại hợp đồng, thỏa thuận cho vay.

Theo đó, các khoản nợ trên được phân loại theo quy định dẫn đến tỷ lệ nợ xấu của hệ thống TCTD có thể tăng cao, đột biến trong một vài năm tới, chi phí dự phòng tăng, ảnh hưởng đến chênh lệch thu chi của các TCTD; doanh nghiệp cũng vì thế gặp trở ngại trong khả năng tiếp cận nguồn tín dụng mới để tìm, thúc đẩy hướng phục hồi…

Đại diện NHNN tại các cuộc họp cũng liên tục nhấn mạnh sẽ sửa đổi, bổ sung Thông tư 01 theo hướng kéo dài thời gian hỗ trợ có thể đến hết năm 2020 hoặc lâu hơn nữa tùy theo diễn biến và ảnh hưởng của dịch bệnh.

Thống đốc NHNN cũng đã có chỉ đạo đầu mối chuyên trách khẩn trương ban hành thông tư mới nói trên. Và tại phiên họp Chính phủ thường kỳ tháng 8 vừa qua, Thủ tướng cũng đã nhắc nhở về tiến độ của chính sách này.

Cân nhắc nhiều yếu tố trước thực tế khó lường

Thực tế cho thấy, việc NHNN cân đo đong đếm kỹ lưỡng trước khi quyết định đưa ra Thông tư sửa đổi là hoàn toàn hợp lý, vì nhiều lý do.

Trước hết, việc cơ cấu nợ mà không phải chuyển nhóm càng mở rộng quy mô, càng kéo dài thời gian sẽ càng làm “biến dạng” sổ sách của các TCTD và đẩy rủi ro, khó khăn khó lường về tương lai. Đây cũng là một điểm mà Thủ tướng Chính phủ lưu ý tại phiên họp thường kỳ vừa qua.

Càng mở rộng quy mô và kéo dài thời gian, các TCTD có thể sẽ thụ động hơn trong kiểm soát được các khoản nợ xấu, không kịp thời trích lập dự phòng rủi ro, từ đó ảnh hưởng tới chất lượng tài sản, nợ xấu tiềm ẩn và tạo lợi nhuận ảo.

Video đang HOT

Trong một báo cáo mới công bố, dựa trên kịch bản cơ sở rằng Covid-19 sẽ được kiểm soát vào giữa năm 2021, SSI Research cho rằng, thời gian tái cơ cấu nợ có thể kéo dài hết nửa đầu năm 2021. Do đó, nợ xấu tiềm ẩn sẽ bắt đầu nổi lên mạnh mẽ hơn trong nửa cuối năm 2021 và chi phí dự phòng cho các khoản nợ xấu này sẽ tăng dần cho cả năm 2021 và 2022.

Song song với kịch bản trên, chuyên gia cũng cảnh báo, những thách thức về vốn vẫn tồn tại. Các khoản nợ xấu mới từ khách hàng bị ảnh hưởng bởi Covid sẽ đặt ra những thách thức hơn nữa về vốn cho các ngân hàng.

Thứ hai, có thể dự tính NHNN đã và đang cân nhắc kỹ hơn trước một thực tế dịch bệnh diễn biến phức tạp.

Dự thảo sửa đổi, bổ sung Thông tư 01 xây dựng và dự kiến ban hành sau khi Việt Nam đã kiểm soát thành công làn sóng thứ nhất của Covid-19. Nhưng, từ 25/7 vừa qua, dịch bệnh này quay trở lại và lan ra nhiều địa phương, ảnh hưởng lại mở rộng và kéo dài. Theo đó, nhà hoạch định cần theo dõi lường tính tính khả thi, sát thực của chính sách khi ban hành để hợp lý hơn.

Có một điểm cụ thể nhất, NHNN xây dựng chính sách này dựa trên báo cáo của các TCTD về thực trạng khách hàng đang và dự báo sẽ gặp khó khăn bởi Covid-19, cũng như từ các cuộc đối thoại trực tiếp với cộng đồng doanh nghiệp tại nhiều tỉnh thành. Những cơ sở này chưa bao gồm diễn biến mới từ làn sóng thứ hai vừa qua.

Và có một thực tế khác, kỳ vọng được đặt ra. Sau khi kiểm soát thành công làn sóng thứ nhất, tiếp tục kiểm soát tốt Covid-19 cho đến nay, nền kinh tế và hoạt động sản xuất kinh doanh của doanh nghiệp có triển vọng hồi phục và giảm thiểu ảnh hưởng tiêu cực. Theo đó, mức độ hỗ trợ của thông tư dự kiến sửa đổi, bổ sung Thông tư 01 kỳ vọng sẽ thu hẹp phạm vi trên thực tế, hay các TCTD trượt bớt kế hoạch phải cơ cấu lại nợ.

Như cập nhật mới đây, tại TP.HCM, ngành ngân hàng đã tiếp nhận 725 trường hợp doanh nghiệp bị ảnh hưởng thiệt hại do dịch bệnh Covid-19; tuy nhiên, có tới 108 trường hợp sau khi xem xét thì chưa có hoặc không còn nhu cầu hỗ trợ.

TS. Nguyễn Đức Kiên, Tổ trưởng Tổ tư vấn kinh tế của Thủ tướng Chính phủ – Ảnh: BizLIVE

“Trong tình hình đặc biệt thì cần có biện pháp đặc thù”

Về Thông tư 01 và dự thảo sửa đổi, bổ sung nói trên, trao đổi với BizLIVE mới đây, TS. Nguyễn Đức Kiên, Tổ trưởng Tổ tư vấn kinh tế của Thủ tướng Chính phủ cho rằng cần phải nhìn vào điểm xuất phát của chính sách.

Covid-19 xẩy ra, không chỉ Việt Nam mà cả thế giới. Nó tạo nên tình hình đặc biệt và cần có biện pháp đặc thù.

Chuyên gia này nêu tình huống, gặp một người bị tai nạn trên đường, cần cứu ngay thay vì cứ đề nằm im chảy máu mà ghi nhận hiện trường, xét đúng sai rồi mới cứu.

“Vậy nên, trước mắt là cứu doanh nghiệp đã. Cứu được doanh nghiệp là đảm bảo được ổn định kinh tế. Chúng ta phải hiểu đây không phải là lỗi của doanh nghiệp”, TS. Nguyễn Đức Kiên nói.

Theo ông, Thông tư 01 cũng như thông tư sửa đổi, bổ sung tới đây chính là sự đồng cam chia sẻ rủi ro giữa doanh nghiệp kinh doanh tiền tệ với các doanh nghiệp khác, nhưng trên cơ sở vẫn đảm bảo ổn định kinh tế vĩ mô.

“Cũng không thể áp Basel II một cách đầy đủ và hoàn toàn trong tình hình đặc biệt này. Mỹ và nhiều quốc gia trên thế giới cũng đang phải làm như vậy, tập trung hỗ trợ doanh nghiệp và cứu nền kinh tế”, TS. Nguyễn Đức Kiên nói.

Cổ phiếu ngân hàng ngược sóng thị trường

VN-Index đang ở vùng điểm cao nhất tháng 6, cũng như từ đầu tháng 3, nhưng nhiều cổ phiếu ngân hàng giảm giá, chỉ một số ít mã có giá cao hơn tháng 6.

Covid-19 khiến lợi nhuận giảm

VN-Index gần đây dao động quanh ngưỡng 900 điểm, tương đương mức cao nhất trong tháng 6 của đợt hồi phục kể từ đầu tháng 4 và trở về mức trước khi thị trường bị tác động bởi đại dịch Covid-19 lần thứ nhất.

Vậy nhưng, thị giá nhiều cổ phiếu ngân hàng hiện thấp hơn mức cao từng đạt được trong tháng 6. Chỉ có một số ít mã đạt mức giá cao hơn, bao gồm VIB, ACB, TPB, CTG, HDB. Trong khi đó, không ít mã có mức giá thấp hơn tháng 6 như SHB, NAV, STB, EIB, BID, VCB...

Diễn biến giá kể từ đầu tháng 4 đến nay cho thấy, cổ phiếu ngân hàng vẫn thuộc nhóm dẫn dắt và biến động giá tích cực, có mã vươn lên mức cao nhất 2 năm như ACB (một phần là nhờ ngân hàng này chia cổ tức 30% bằng cổ phiếu).

Thực tế, dịch Covid-19 tái bùng phát từ cuối tháng 7 cũng như kết quả kinh doanh 6 tháng đầu năm nhìn chung kém khả quan và động thái điều chỉnh giảm mục tiêu lợi nhuận năm 2020 khiến nhóm cổ phiếu ngân hàng giảm sức hấp dẫn và diễn biến giá phân hóa.

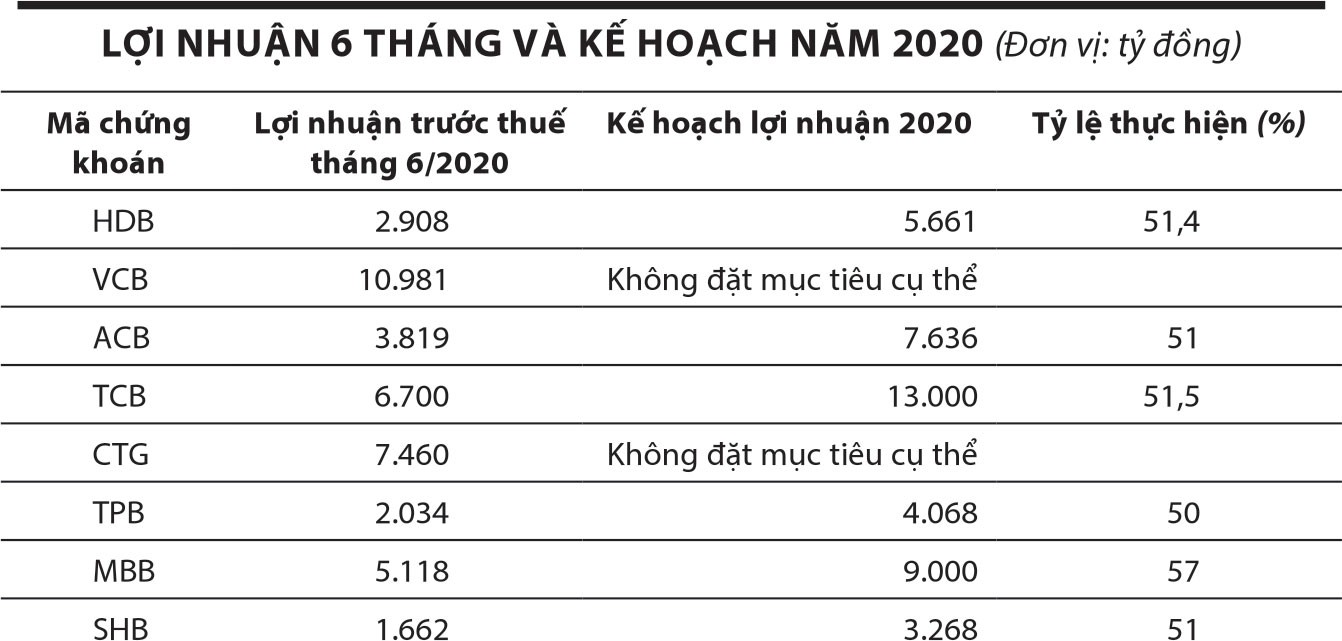

Kết quả kinh doanh bán niên 2020 của phần lớn các ngân hàng niêm yết/đăng ký giao dịch cho thấy, lợi nhuận quý II giảm mạnh so với quý I. Dù thực hiện được trên 50% mục tiêu lợi nhuận cả năm, nhưng mục tiêu này đều giảm từ 10 - 15% so với năm ngoái.

Một số ngân hàng có lợi nhuận nửa đầu năm giảm mạnh so với cùng kỳ. Chẳng hạn, lợi nhuận trước và sau thuế của EIB lần lượt là gần 552 tỷ đồng và 441 tỷ đồng, giảm 27,6% (riêng lợi nhuận quý II giảm 77%), do phải trích lập dự phòng cao. Năm 2020, EIB đặt mục tiêu lợi nhuận trước thuế đạt hơn 1.300 tỷ đồng, giảm 40% so với kế hoạch đưa ra đầu năm.

Tại Kienlongbank (KLP), lợi nhuận 6 tháng đầu năm giảm 30%; tương tự, Nam A Bank giảm 55%, Bac A Bank giảm 19%, LPB giảm 10%, STB giảm 2,2% so với cùng kỳ.

Với STB, tính đến cuối tháng 7, Ngân hàng thực hiện được 63% kế hoạch lợi nhuận năm 2020, nhưng mục tiêu lợi nhuận này thấp hơn 20% so với năm 2019. Tại các ngân hàng có quy mô nhỏ hơn, lợi nhuận 6 tháng chỉ mới đạt 30 - 35% kế hoạch năm.

Nguyên nhân chính kéo giảm lợi nhuận ngân hàng trong nửa đầu năm nay là nợ xấu tăng, khiến dự phòng rủi ro tăng 30 - 40% so đầu năm.

Một số ngân hàng có lợi nhuận 6 tháng đầu năm tăng so với cùng kỳ, nhưng mức tăng không nhiều như ACB, BID, MBB cùng tăng 5%, SHB tăng 3%.

Ông Phan Đình Tuệ, Phó tổng giám đốc STB cho biết, do nợ xấu tăng, Ngân hàng phải tăng trích lập dự phòng nên ảnh hưởng lớn đến lợi nhuận.

Bên cạnh đó, dịch bệnh Covid-19 làm giảm tỷ lệ lãi cận biên (NIM) do lợi suất tài sản giảm nhiều hơn chi phí vốn. Bởi lẽ, Ngân hàng giảm lãi suất cho vay đối với các khoản vay mới để thúc đẩy tín dụng trong bối cảnh nhu cầu thấp.

Đồng thời, Ngân hàng miễn giảm lãi đối với các khoản nợ hiện hữu nhằm chia sẻ khó khăn với doanh nghiệp làm giảm thu nhập từ hoạt động này.

Khó có "sóng" cuối năm

Cuối năm là mùa cao điểm kinh doanh của các ngân hàng và nhóm cổ phiếu này thường tạo "sóng", nhưng năm nay dự kiến chỉ có "sóng cục bộ", bởi tình hình hoạt động chung của ngành gặp không ít khó khăn.

Theo Thống đốc Ngân hàng Nhà nước Lê Minh Hưng, tính đến tháng 4/2020, dư nợ dự kiến bị ảnh hưởng bởi Covid-19 khoảng 2 triệu tỷ đồng, chiếm khoảng 23% dư nợ toàn hệ thống, tiềm ẩn rủi ro đối với hoạt động ngân hàng.

Trường hợp dịch diễn biến phức tạp, tỷ lệ nợ xấu có thể tăng lên 3,7% vào cuối năm 2020, có thể cao hơn tùy thuộc vào sự phục hồi của nền kinh tế, tức không giữ được mục tiêu nợ xấu dưới 3%.

Số liệu của Ngân hàng Nhà nước cho biết, tính đến ngày 31/5, nợ xấu nội bảng của toàn hệ thống các tổ chức tín dụng tăng 16,3% so với cuối năm 2019. Trong kịch bản tăng trưởng GDP năm 2020 khoảng 4%, tỷ lệ nợ xấu nội bảng ước tính đến cuối năm nay sẽ lên mức 2,41%. Điều này khiến trích lập dự phòng tăng theo.

Trong nửa đầu năm, dự phòng tại MBB tăng 40%, BacA Bank tăng 45,6%, STB tăng 86%, VCB tăng 21%, KLB tăng 229%, ACB tăng 457%...

Dịch Covid-19 ảnh hưởng tới hoạt động của các doanh nghiệp, buộc nhà băng phải đẩy mạnh tái cơ cấu nợ, kéo theo trích lập dự phòng

Trong bối cảnh dịch bệnh Covid-19 tái bùng phát, các ngân hàng sẽ phải tăng trích lập dự phòng. Đáng chú ý, các khoản nợ xấu chưa được thể hiện do ngân hàng tái cơ cấu, giãn nợ cho khách hàng theo quy định tại Thông tư 01/2020/TT-NHNN sẽ được bộc lộ thời gian tới.

Báo cáo cập nhật ngành ngân hàng của Maybank Kim Eng Việt mới đây cho thấy, có những ý kiến quan ngại rằng, bức tranh nợ xấu có thể bị "bóp méo" bởi Thông tư 01.

Bởi lẽ, các ngân hàng có thể "che giấu" những tài sản có vấn đề bị ảnh hưởng bởi đại dịch Covid-19, khi các tài sản bị ảnh hưởng này được cơ cấu lại thời gian trả nợ hoặc được giãn nợ, giữ nguyên nhóm nợ.

Nói cách khác, nợ xấu của các nhóm nợ thay vì có nguy cơ tăng lên thì theo Thông tư 01, ngân hàng có cơ sở để tạm giữ nguyên.

Trong khi đó, SSI Research nghiêng về kịch bản ngành ngân hàng trong những tháng còn lại của năm 2020 không mấy khả quan bởi nhiều yếu tố tác động. Lợi nhuận ngân hàng dự kiến giảm 22% trong nửa cuối năm 2020.

Tăng trưởng tín dụng của ngành 6 tháng đầu năm là 3,65%, cả năm ước tăng 7,5 - 8,5%, thấp hơn mục tiêu ban đầu của Ngân hàng Nhà nước là 11 - 14%. Đồng thời, SSI Research ước tính, nợ xấu và nợ vay tái cơ cấu sẽ tăng nhanh vào cuối năm. Nợ xấu tăng, kéo theo trích lập dự phòng rủi ro sẽ khiến lợi nhuận "teo tóp".

Tổng giám đốc một ngân hàng chia sẻ, với tình hình nợ xấu nhiều khả năng sẽ tăng trong 2 quý cuối năm, ngân hàng khó kỳ vọng hoàn tất chỉ tiêu gần 4.000 tỷ đồng lợi nhuận trước thuế năm nay.

Giới phân tích nhận định, cổ phiếu "vua" sẽ khó có "sóng" từ nay đến cuối năm, dù đang có những thông tin hỗ trợ như LPB, VIB, SHB, ACB... đang chuẩn bị các thủ tục để chuyển sang niêm yết trên HOSE.

Trong đó, LPB đã nộp hồ sơ niêm yết tới HOSE và năm nay sẽ tăng vốn điều lệ từ mức 9.769 tỷ đồng lên 10.746 tỷ đồng, đồng thời nâng giới hạn tỷ lệ sở hữu cổ phần của nhà đầu tư nước ngoài từ 5% lên 9,99%. VIB cũng có kế hoạch chuyển đăng ký giao dịch cổ phiếu từ sàn UPCoM sang niêm yết trên HOSE vào tháng 11/2020.

Các mã cổ phiếu ngân hàng được nhìn nhận là có tiềm lực tài chính và hiệu quả hoạt động tích cực như VCB, ACB, MBB, TCB, HDB, CTG, BID... được kỳ vọng sẽ có "sóng", nhưng không mạnh.

Chất lượng tài sản ngân hàng đang đi xuống  Sóng COVID-19 lần 2 đã đặt các ngân hàng vào tình thế cam go hơn trong việc duy trì chất lượng tài sản. Ảnh: Thiên Ân Mới đây, nhiều ngân hàng tiếp tục rao bán tài sản xử lý nợ xấu. BIDV rao bán nguyên lô gồm quyền sử dụng đất và công trình xây dựng tại Trung tâm Hội nghị Tiệc cưới...

Sóng COVID-19 lần 2 đã đặt các ngân hàng vào tình thế cam go hơn trong việc duy trì chất lượng tài sản. Ảnh: Thiên Ân Mới đây, nhiều ngân hàng tiếp tục rao bán tài sản xử lý nợ xấu. BIDV rao bán nguyên lô gồm quyền sử dụng đất và công trình xây dựng tại Trung tâm Hội nghị Tiệc cưới...

Tin liên quan

Dự thảo Thông tư sửa đổi Thông tư 01 và những yêu cầu mới

Dự thảo Thông tư sửa đổi Thông tư 01 và những yêu cầu mới Nợ xấu đang cởi mở hơn

Nợ xấu đang cởi mở hơn Giãn thời hạn giảm vốn ngắn hạn cho vay trung - dài hạn: Chuyện chẳng đừng

Giãn thời hạn giảm vốn ngắn hạn cho vay trung - dài hạn: Chuyện chẳng đừng Ngân hàng chưa hết lo nợ xấu

Ngân hàng chưa hết lo nợ xấu Lợi thế vẫn dành cho ngân hàng

Lợi thế vẫn dành cho ngân hàng Dồn vốn hơn nữa cho doanh nghiệp

Dồn vốn hơn nữa cho doanh nghiệp Cảnh sát đột kích "sào huyệt" tổ chức quốc tế lừa đảo hàng trăm tỷ đồng02:24

Cảnh sát đột kích "sào huyệt" tổ chức quốc tế lừa đảo hàng trăm tỷ đồng02:24 Công an TP.HCM vào cuộc vụ người phụ nữ khóc vì bị dàn cảnh móc túi ở bệnh viện08:07

Công an TP.HCM vào cuộc vụ người phụ nữ khóc vì bị dàn cảnh móc túi ở bệnh viện08:07 Hung thủ dùng súng bắn chết nam thanh niên tại phòng ngủ sa lưới01:17

Hung thủ dùng súng bắn chết nam thanh niên tại phòng ngủ sa lưới01:17 Xe Camry quay đầu giữa giao lộ thì "chạm trán" Lexus giá gần chục tỷ đồng00:36

Xe Camry quay đầu giữa giao lộ thì "chạm trán" Lexus giá gần chục tỷ đồng00:36 Nhân chứng bức xúc: Dù được xin lỗi, tài xế ô tô Lexus vẫn hành hung nam shipper10:09

Nhân chứng bức xúc: Dù được xin lỗi, tài xế ô tô Lexus vẫn hành hung nam shipper10:09 Lời khai của chủ tịch hội nông dân xã đột nhập cướp tại nhà lãnh đạo HĐND tỉnh11:25

Lời khai của chủ tịch hội nông dân xã đột nhập cướp tại nhà lãnh đạo HĐND tỉnh11:25 Truy bắt kẻ táo tợn dùng búa đập phá tủ, cướp tiệm vàng ở Lâm Đồng00:19

Truy bắt kẻ táo tợn dùng búa đập phá tủ, cướp tiệm vàng ở Lâm Đồng00:19 Lấn làn vượt ẩu, xe khách rúc vào đuôi xe ben, tự làm vỡ gương00:39

Lấn làn vượt ẩu, xe khách rúc vào đuôi xe ben, tự làm vỡ gương00:39 Lời khai của nghi phạm cướp tiệm vàng ở Lâm Đồng01:22

Lời khai của nghi phạm cướp tiệm vàng ở Lâm Đồng01:22 Xử nghiêm thói côn đồ để ngăn bạo lực09:27

Xử nghiêm thói côn đồ để ngăn bạo lực09:27 Đại tá Công an kể 5 giờ đột kích sào huyệt lừa đảo trên đất Campuchia00:51

Đại tá Công an kể 5 giờ đột kích sào huyệt lừa đảo trên đất Campuchia00:51Tin đang nóng

Vụ Kim Sae Ron qua đời ở nhà riêng: Được phát hiện trong tình trạng bất tỉnh ngừng tim, không còn khả năng cứu chữa khi vào bệnh viện

Vụ Kim Sae Ron qua đời ở nhà riêng: Được phát hiện trong tình trạng bất tỉnh ngừng tim, không còn khả năng cứu chữa khi vào bệnh viện Báo Hàn hé lộ độc quyền tháng ngày cuối đời của Kim Sae Ron, xót xa dự định quay lại showbiz tuổi 25

Báo Hàn hé lộ độc quyền tháng ngày cuối đời của Kim Sae Ron, xót xa dự định quay lại showbiz tuổi 25 Vì sao dân mạng sốc khi Kim Sae Ron qua đời ngay đúng ngày sinh nhật của Kim Soo Hyun?

Vì sao dân mạng sốc khi Kim Sae Ron qua đời ngay đúng ngày sinh nhật của Kim Soo Hyun? Con gái nuôi Phi Nhung kết hôn

Con gái nuôi Phi Nhung kết hôn

Kim Sae Ron sống cô độc, liên tục vào viện điều trị 1 vấn đề ngay trước khi qua đời

Kim Sae Ron sống cô độc, liên tục vào viện điều trị 1 vấn đề ngay trước khi qua đời Sao nam Vbiz và vợ kém 17 tuổi có con thứ 2?

Sao nam Vbiz và vợ kém 17 tuổi có con thứ 2? Bộ phim đỉnh nhất của Kim Sae Ron: Diễn xuất xứng đáng phong thần, làm nên điều không tưởng ở Cannes

Bộ phim đỉnh nhất của Kim Sae Ron: Diễn xuất xứng đáng phong thần, làm nên điều không tưởng ở CannesTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

CSGT xuyên đêm tuần tra, phát cảnh báo trên các tuyến đường mưa trơn trượt

Tin nổi bật

23:44:42 16/02/2025

Bắt thêm 1 đối tượng trong đường dây lừa đảo qua mạng tại Campuchia

Pháp luật

23:39:14 16/02/2025

Hungary cảnh báo Ukraine trở thành Afghanistan với châu Âu

Thế giới

23:32:52 16/02/2025

7 động tác khởi động sau khi ngủ dậy tốt cho sức khỏe

Sức khỏe

23:24:09 16/02/2025

Triệu Lệ Dĩnh và tình mới lộ bằng chứng hẹn hò khó chối cãi, nhà trai còn đeo nhẫn cưới mới sốc?

Hậu trường phim

23:02:43 16/02/2025

Vai diễn đỉnh nhất sự nghiệp được cả thế giới công nhận của sao nữ vừa qua đời ở tuổi 25 Kim Sae Ron

Phim châu á

22:59:08 16/02/2025

Ca sĩ Hoài Lâm livestream bán hàng, nghệ sĩ Trường Giang lạ lẫm

Sao việt

22:46:31 16/02/2025

Mỹ Tâm hé lộ màn song ca đặc biệt với Đan Trường

Nhạc việt

22:18:07 16/02/2025

'Thiên thần' Victoria's Secret chia sẻ hôn nhân 10 năm với thủ lĩnh Maroon 5

Sao âu mỹ

21:46:48 16/02/2025

Hồng Đào nói thẳng về Ngọc Trinh: "Tôi ở trong nghề quá lâu để nhìn người"

Hồng Đào nói thẳng về Ngọc Trinh: "Tôi ở trong nghề quá lâu để nhìn người" Lễ tiễn biệt Từ Hy Viên: Gia đình ca hát vui vẻ, chồng Hàn gầy rộc sút hơn 7 kg sau biến cố

Lễ tiễn biệt Từ Hy Viên: Gia đình ca hát vui vẻ, chồng Hàn gầy rộc sút hơn 7 kg sau biến cố Cú "ngã ngựa" cay đắng của mỹ nữ 1m5 đình đám nhất Vbiz

Cú "ngã ngựa" cay đắng của mỹ nữ 1m5 đình đám nhất Vbiz Người mẫu Xuân Mai đột ngột qua đời ở tuổi 29

Người mẫu Xuân Mai đột ngột qua đời ở tuổi 29 Tình cũ Thiều Bảo Trâm muốn yên lặng nhưng sao Hoa hậu Lê Hoàng Phương vẫn không ngừng úp mở?

Tình cũ Thiều Bảo Trâm muốn yên lặng nhưng sao Hoa hậu Lê Hoàng Phương vẫn không ngừng úp mở? Sao nữ Vbiz nhiễm cúm B với 1 triệu chứng nặng, sững người khi bác sĩ nói tình trạng bệnh

Sao nữ Vbiz nhiễm cúm B với 1 triệu chứng nặng, sững người khi bác sĩ nói tình trạng bệnh Sự thật về thông tin trâu chọi ở Vĩnh Phúc bị chích điện đến chết giữa sân đấu

Sự thật về thông tin trâu chọi ở Vĩnh Phúc bị chích điện đến chết giữa sân đấu Tậu xe sang 7 tỷ ở tuổi 19, Lọ Lem kiếm tiền từ đâu?

Tậu xe sang 7 tỷ ở tuổi 19, Lọ Lem kiếm tiền từ đâu? Nữ sinh "điên cuồng" ra rạp xem Na Tra 31 lần trong 8 ngày bị chê phung phí, người cha tiết lộ nguyên nhân đau lòng phía sau

Nữ sinh "điên cuồng" ra rạp xem Na Tra 31 lần trong 8 ngày bị chê phung phí, người cha tiết lộ nguyên nhân đau lòng phía sau