Kế hoạch tích lũy 5 năm để có 1,4 tỷ mua đất, xây nhà ở Sài Gòn

Hè đến, ‘giảm nhiệt’ cho không gian sống theo style đại dương xanh thăm thẳm dịu mát

Hè đến, ‘giảm nhiệt’ cho không gian sống theo style đại dương xanh thăm thẳm dịu mát Cẩm nang decor nhà kết nạp thêm gương mây tre, rèm dán và loạt phụ kiện hay ho

Cẩm nang decor nhà kết nạp thêm gương mây tre, rèm dán và loạt phụ kiện hay hoKhông có sẵn tiền, chỉ nhờ có kế hoạch tích lũy để mua nhà đúng với thu nhập mà vợ chồng chị Trần Thị Ánh ở Bình Dương sau 5 năm tiết kiệm đã sắp sở hữu căn nhà 3 tầng kiên cố.

5 năm trước, vợ chồng chị Trần Thị Ánh làm đám cưới khi cả hai mới 25-27 tuổi. Khi ấy chị Ánh đang là nhân viên một công ty truyền thông lương tháng 9 triệu đồng.

Chồng chị là trình dược viên một công ty dược, thu nhập 13 triệu đồng/tháng. Tổng thu nhập của 2 vợ chồng trẻ là 22 triệu đồng/tháng.

Sau đám cưới, vợ chồng chị Ánh có tiền vàng và tiền mừng cưới tổng cộng được 100 triệu đồng. Vợ chồng trẻ đã gửi tiết kiệm để dành sau này mua nhà.

Để tiến tới mục đích có nhà sớm hơn, vợ chồng trẻ cùng thảo luận chi tiêu gia đình hàng tháng nhằm để ra được 1 khoản tích lũy theo đúng kế hoạch.

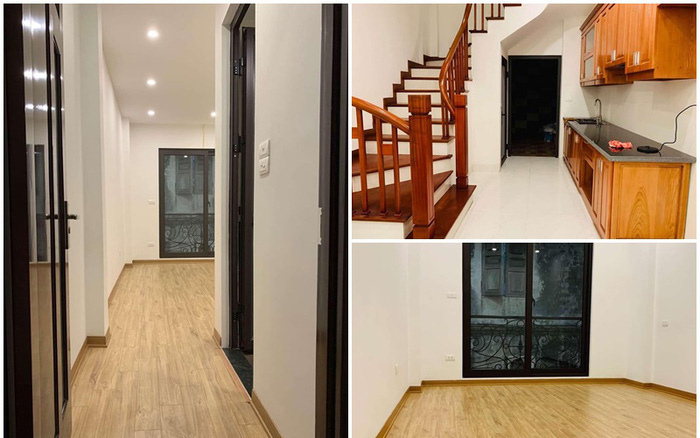

Để thực hiện mục tiêu mua nhà, vợ chồng chị Ánh để dành 14 triệu đồng/tháng. (Ảnh: NVCC)

“ Kế hoạch của vợ chồng mình là mỗi tháng phải để ra được hơn 1/2 thu nhập của 2 đứa. Thiếu chúng mình sẽ vay thêm của bố mẹ, anh chị em 2 bên gia đình. Thiếu nữa thì sẽ có kế hoạch vay ngân hàng. Lên kế hoạch như vậy vợ chồng mình cứ thế thực hiện để hoàn thành mục tiêu sớm“, chị Ánh tâm sự.

Cụ thể, với thu nhập 22 triệu/tháng, vợ chồng chị Ánh chỉ tiêu 8 triệu/tháng cho sinh hoạt của gia đình: “ Vợ chồng cũng kế hoạch chưa có em bé ngay sau cưới mà đợi lúc mua được đất hay mua được nhà mới sinh con.

Chúng mình thuê một phòng 25m2 để ở với chi phí 2,8 triệu đồng đã bao gồm điện nước. Số tiền 5,3 triệu đồng vợ chồng chi cho chi tiêu gia đình, ăn uống, tiền ma chay cưới hỏi. Với số tiền 8 triệu/tháng, chúng mình cũng không đến nỗi quá bóp mồm, bóp miệng trong ăn uống và thấy như vậy là đủ”, chị Ánh kể.

Như vậy, mỗi 1 năm, vợ chồng trẻ này để ra được gần 170 triệu đồng. Sau 2 năm tiết kiệm, số tiền này đã lên tới 336 triệu trong tài khoản. Cộng với số tiền 100 triệu để dành được lúc cưới, vợ chồng chị Ánh có trong tay 436 triệu đồng.

Video đang HOT

Chỉ sau 2 năm, vợ chồng trẻ đã mua được đất và sau 5 năm xây được nhà. (Ảnh: NVCC)

“ Sau 2 năm kết hôn, lúc này, anh xã mình tính tới việc mua một mảnh đất thổ cư 45m2 ở Thủ Đức khá tiện đi lại tuy ở trong hẻm với giá 700 triệu đồng. Như vậy, vợ chồng mình phải vay thêm người thân 264 triệu đồng. Cũng may khi cần số tiền đó, tụi mình được bố mẹ 2 bên cho vay và hỗ trợ rất nhiều nên đủ tiền mua ngay mảnh đất đẹp này“, chị Ánh nói.

Sau khi mua mảnh đất để đó, hàng tháng vợ chồng chị Ánh vẫn cặm cụi làm lụng để tiết kiệm. Sau 2 năm, vợ chồng chị đã trả được bố mẹ 2 bên số tiền 264 triệu vay mua đất. “ Chồng mình sốt ruột về nợ nần nên cũng làm thêm. Cũng may công việc trình dược khá suôn sẻ nên năm đó anh kiếm thêm được khoảng 70 triệu nữa, cộng với số tiền tích lũy được sau 2 năm là 150 triệu, vợ chồng mình đã trả được gần hết số nợ mua đất, số còn lại ông bà cho. Coi như hoàn thành kế hoạch lần 1.”

Tổng thu nhập mỗi tháng: 22 triệu đồng

Tiền có sau đám cưới: 100 triệu đồng

Tiền sau 2 năm đi làm tiết kiệm: 336 triệu 100 triệu sau cưới = 436 triệu đồng

Tiền mua đất: 700 triệu đồng

Tiền vay ông bà hai bên: 264 triệu đồng

Tiền tiết kiệm sau 2 năm mua đất: 150 triệu đồng 70 triệu kiếm thêm đã trả được khoản nợ 220 triệu. Số còn lại ông bà cho.

Tiền 3 năm sau mua đất tiết kiệm được: 320 triệu nên quyết định xây nhà 3 tầng trị giá 700 triệu. Bố mẹ lại cho vay 380 triệu nữa.

Kế hoạch trả nợ: Sau 2 năm nữa phải trả xong dứt điểm nợ 380 triệu đồng.

3 năm sau khi mua mảnh đất, vợ chồng trẻ này đã tiết kiệm được 320 triệu. Với số tiền này, anh xã chị lại tính tới việc xây nhà: “ Ở trọ mãi cũng mất tận gần 3 triệu/tháng. Vì thế có trong tay ít tiền, anh xã mình lại tính tới chuyện xây 1 căn nhà 3 tầng, 1 tum để ở cho kiên cố. Tính ra chi phí xây nhà hết khoảng 700 triệu. Vậy là vợ chồng mình lại vay bố mẹ 380 triệu nữa. Mục tiêu của vợ chồng mình là sau 2 năm nữa phải trả xong dứt điểm nợ nần“.

Hiện nay, căn nhà 3 tầng, 1 tum của vợ chồng chị Ánh đã sắp xây dựng xong. Chỉ khoảng 1-2 tháng nữa là anh chị sẽ chuyển về căn nhà mới xây rộng rãi mà vợ chồng cùng phấn đấu suốt 5 năm qua.

“ Giờ vợ chồng mình chỉ còn hơn 1 tháng nữa sẽ dọn về căn nhà mới xây. Đây là 1 căn nhà xinh xinh đủ cho 2 vợ chồng và con gái 2 tuổi của mình.

Giờ nhìn lại chặng đường 5 năm qua, mình thấy đúng là mua đất cũng có cái duyên của nó. Nhà mình gặp đúng chủ đất chứ không qua môi giới.

Lúc xây nhà cũng chỉ có khoảng 1/2 tổng số kinh phí dự định xây, nhưng lại may mắn được sự giúp đỡ của ông bà nội ngoại. Hơn nữa mình rất cảm ơn ông xã mình đã giỏi khoản lên kế hoạch 5 năm.

Nhất là sự lạc quan của anh nên giờ dù nhà đang hoàn thiện, vợ chồng vẫn ôm 1 đống nợ gần 400 triệu thì vẫn rất phấn khởi khi chuẩn bị dọn về nhà mới.

Hy vọng, 2 năm nữa, vợ chồng mình cày cuốc thêm để sớm chấm dứt tình trạng nợ nần, chỉ tập trung nuôi con nhỏ“, chị Ánh vui vẻ chia sẻ.

Hiện nay, căn nhà đang đi vào giai đoạn hoàn thiện. (Ảnh: NVCC)

Khi nhắc tới việc vợ chồng trẻ dám thực hiện kế hoạch 5 năm mua đất, xây nhà, chị Ánh khẳng định: “ Mua đất, xây nhà đôi lúc phải liều, đừng mong chờ đủ tiền mới thực hiện thì thấy xa lắm. Dĩ nhiên, 1 kế hoạch dài hạn tích lũy chi tiêu hợp lý hỗ trợ bên ngoài (như vay bố mẹ, anh chị, vay ngân hàng), thêm chút liều, chút cơ duyên may mắn thì việc mua nhà, mua đất sẽ không bao giờ là quá xa vời với các cặp vợ chồng trẻ mới cưới”.

Vốn hỗ trợ sản xuất, kinh doanh - Bài 2: Tiếp cận gói tín dụng 300.000 tỷ đồng vẫn khó

Việc triển khai gói tín dụng hỗ trợ doanh nghiệp bị ảnh hưởng bởi dịch COVID-19 bước đầu đã tạo điều kiện cho nhiều khách hàng vượt qua khó khăn, khôi phục sản xuất kinh doanh.

Gói tín dụng hỗ trợ doanh nghiệp bị ảnh hưởng bởi dịch COVID-19 bước đầu đã tạo điều kiện cho nhiều khách hàng vượt qua khó khăn. Ảnh minh họa: TTXVN

Việc triển khai gói tín dụng hỗ trợ doanh nghiệp bị ảnh hưởng bởi dịch COVID-19 với sự tham gia của 50 tổ chức tín dụng trên quy mô hơn 300.000 tỷ đồng bước đầu đã tạo điều kiện cho nhiều khách hàng vượt qua khó khăn, khôi phục sản xuất kinh doanh. Tuy nhiên, không ít doanh nghiệp vẫn chưa tiếp cận được gói tín dụng này.

Thế giới Hải sản với chuỗi 7 nhà hàng, siêu thị tại Hà Nội và Tp. Hồ Chí Minh sau dịch COVID-19 đã phải đóng cửa một nhà hàng tại Hà Nội. Ông Đoàn Minh Phú - Tổng Giám đốc Thế giới Hải sản chia sẻ, dịch COVID-19 đã tác động trực tiếp đến hoạt động sản xuất, kinh doanh của doanh nghiệp; trong đó ảnh hưởng nặng nề vào tháng 3-4, với doanh thu tháng 3 giảm 60% so với cùng kỳ năm ngoái, tháng 4 không có doanh thu.

Hiện doanh nghiệp đã tiếp cận gói tín dụng hỗ trợ 300.000 tỷ đồng, nhưng các điều kiện chưa phù hợp để tham gia như phải có thêm tài sản thế chấp hay phải chứng minh được dòng tiền hoạt động dương để trả nợ. Trong khi đó, tài sản của doanh nghiệp có thể thế chấp là bất động sản thì chủ yếu đi thuê; hoạt động sản xuất, kinh doanh vẫn chưa khả quan do chi tiêu bình quân của khách hàng giảm hơn 30% so với trước dịch.

Tổng Giám đốc Đoàn Minh Phú cho biết, thực tế các doanh nghiệp nhỏ như Thế giới Hải sản rất quan tâm đến các gói tín dụng hỗ trợ, nhưng nếu không nới lỏng các điều kiện thì rất khó tiếp cận. Ông Phú nói: "Nới lỏng các điều kiện vay không có nghĩa là hạ chuẩn vay. Giống như việc đánh giá phương án sản xuất, kinh doanh là cần thiết, nhưng cần xem xét các yếu tố liên quan như uy tín, thương hiệu, quá trình hoạt động cũng như tuân thủ pháp luật của doanh nghiệp, từ đó phân loại và đưa ra các mức hỗ trợ phù hợp".

Đồng thời, ông Phú cũng kỳ vọng, các tổ chức tín dụng, ngân hàng thương mại sẽ tiếp tục hạ lãi suất cho vay khi Ngân hàng Nhà nước vừa có động thái giảm lãi suất điều hành. Đây cũng là một cách để doanh nghiệp dễ dàng tiếp cận các gói hỗ trợ tín dụng.

Ông Nguyễn Giang Yên - Chủ tịch HĐQT Công ty cổ phần Nông sản Agrexim đánh giá, Thông tư số 01/2020/TT-NHNN ngày 13/3/2020 của Ngân hàng Nhà nước quy định về việc tổ chức tín dụng, chi nhánh ngân hàng nước ngoài cơ cấu lại thời hạn trả nợ, miễn, giảm lãi, phí, giữ nguyên nhóm nợ nhằm hỗ trợ khách hàng chịu ảnh hưởng do dịch COVID-19 (Thông tư 01); trong đó quy định về điều kiện cơ cấu lai thời han trả nơ đối với số dư nợ gốc hoặc lãi trong khoảng thời gian từ ngày 23/01/2020 đến ngày liền kề sau 03 tháng kể từ ngày Thủ tướng Chính phủ công bố hết dịch COVID-19 là hợp lý, phù hợp với tình hình thực tế.

Tuy nhiên, tại Công văn số 3339/NHNN-TTGSNH về giải đáp, hướng dẫn thực hiện Thông tư số 01/2020/TT-NHNN lại nêu: nợ được cơ cấu lại thời hạn trả nợ tại Thông tư 01 không bao gồm nợ phát sinh sau ngày 23/01/2020. Điều này có thể gây khó cho các doanh nghiệp như Agrexim.

Ông Yên lý giải, Agrexim là doanh nghiệp kinh doanh thương mại trong lĩnh vực nông sản, bán lẻ xăng dầu với vòng quay vốn trung bình 3-4 tháng. Trước khi Thông tư số 01/2020/TT-NHNN ban hành ngày 12/3/2020, thời gian từ 23/1/2020 đến 13/3/2020, ngân hàng vẫn cấp tín dụng cho doanh nghiệp bình thường. Nếu khoản nợ phát sinh trong thời gian này không được cơ cấu lại thì doanh nghiệp không thể trả được, nhất là trong tháng 4 khi dịch bùng phát gây ảnh hưởng nặng nề.

Chủ tịch Agrexim đề nghị Ngân hàng Nhà nước và các tổ chức tín dụng xem xét cho phép cơ cấu lại phần nợ phát sinh sau ngày 23/1 đến thời điểm Thông tư số 01/2020/TT-NHNN có hiệu lực ngày 12/3/2020 hoặc ngày 8/5/2020 khi Công văn số 3339/NHNN-TTGSNH về giải đáp, hướng dẫn thực hiện Thông tư số 01/2020/TT-NHNN có hiệu lực.

Về phía Hội Doanh nghiệp trẻ Hà Nội (Hanoiba), Phó Chủ tịch Trần Đăng Nam cho biết, Hội có hơn 800 hội viên, chủ yếu là các doanh nghiệp nhỏ và vừa, doanh nghiệp khởi nghiệp, tạo công ăn việc làm cho gần 30.000 lao động trên địa bàn. Do dịch COVID-19, khoảng 20% doanh nghiệp trong Hội suy giảm từ 40 đến 90% doanh thu và thực tế gần 20% doanh nghiệp không có doanh thu. Tuy nhiên, việc tiếp cận gói tín dụng hỗ trợ 300.000 tỷ đồng đối với các doanh nghiệp này không hề dễ dàng.

Đại diện Hanoiba nhận định, việc này là do yêu cầu liên quan đến hạn mức, tài sản bảo đảm, thủ tục hành chính chưa thực sự thuận lợi. Bản thân một số ngân hàng còn lúng túng trong cách thức triển khai, thực hiện các hình thức hỗ trợ theo gói tín dụng này.

Vị đại diện đề nghị, thời gian tới, để tất cả doanh nghiệp có thể tiếp cận gói tín dụng hỗ trợ này, các ngân hàng thương mại nên đưa ra bộ tiêu chí cụ thể để phân loại các nhóm doanh nghiệp chịu ảnh hưởng trực tiếp, gián tiếp của dịch COVID-19 theo các mức hỗ trợ tương ứng. Đồng thời, Ngân hàng Nhà nước chỉ đạo các ngân hàng có các biện pháp chủ động hướng dẫn các doanh nghiệp làm thủ tục hành chính nhanh gọn, đơn giản để giúp doanh nghiệp tiếp cận các gói hỗ trợ tín dụng của Nhà nước một cách hiệu quả.

"Tính từ thời điểm dịch COVID-19, nếu doanh nghiệp bị vi phạm thời gian trả nợ thì không bị tính vào "uy tín tín dụng" của doanh nghiệp", ông Nam đề xuất thêm.

Thực tế, gói tín dụng hỗ trợ 300.000 tỷ đồng là gói tín dụng thông thường. Trong khi đó, ngân hàng thương mại cũng là doanh nghiệp, có chức năng huy động vốn và cho vay ra thị trường. Theo ông Nguyễn Đình Vinh - Phó Tổng giám đốc Ngân hàng TMCP Công Thương Việt Nam (VietinBank), ngân hàng phải bảo đảm an toàn cho nguồn vốn vay, do đó các khoản giải ngân mới phải bảo đảm khả năng trả nợ đủ cả gốc và lãi.

Đại diện VietinBank nhấn mạnh, các ngân hàng luôn sẵn sàng giải ngân cho những nhu cầu chính đáng của doanh nghiệp, những khách hàng không làm thất thoát vốn, đáp ứng được các điều kiện tín dụng và bảo đảm các phương án vay mới có đầy đủ khả năng trả nợ gốc và lãi.

Trước đó, theo thống kê của Ngân hàng Nhà nước, đến nay các tổ chức tín dụng đã cơ cấu lại thời hạn trả nợ cho trên 215.000 khách hàng, với dư nợ 130.000 nghìn tỷ đồng; miễn, giảm, hạ lãi suất với 260.000 khách hàng, với dư nợ 1,08 triệu tỷ đồng; cho vay mới lãi suất ưu đãi với doanh số lũy kế từ ngày 23/1 đạt 630.000 tỷ đồng cho 182.000 khách hàng, lãi suất thấp hơn phổ biến từ 0,5 - 2,5% so với trước dịch./.

Trách nhiệm 'làm phẳng biểu đồ tin giả' của các công ty truyền thông xã hội  Nếu như giới chức y tế các quốc gia đang nỗ lực làm phẳng đường cong biểu đồ dịch bệnh thì theo bà Donovan, các công ty truyền thông xã hội phải "làm phẳng biểu đồ thông tin giả". Mới đây, chuyên gia nghiên cứu cấp cao của Mỹ kêu gọi các công ty truyền thông xã hội tăng cường nghĩa vụ xác...

Nếu như giới chức y tế các quốc gia đang nỗ lực làm phẳng đường cong biểu đồ dịch bệnh thì theo bà Donovan, các công ty truyền thông xã hội phải "làm phẳng biểu đồ thông tin giả". Mới đây, chuyên gia nghiên cứu cấp cao của Mỹ kêu gọi các công ty truyền thông xã hội tăng cường nghĩa vụ xác...

Tin liên quan

Bị Twitter dán nhãn thông tin thiếu xác thực, Tổng thống Trump dọa sẽ đóng cửa các công ty truyền thông xã hội

Bị Twitter dán nhãn thông tin thiếu xác thực, Tổng thống Trump dọa sẽ đóng cửa các công ty truyền thông xã hội Đàn ông Ấn Độ chăm chút sắc đẹp

Đàn ông Ấn Độ chăm chút sắc đẹp Từ những tin nhắn không ngờ, vợ phát hiện ra âm mưu khó tin của của chồng và mẹ chồng, cách cô xử lý sau đó mới "ngọt" làm sao!

Từ những tin nhắn không ngờ, vợ phát hiện ra âm mưu khó tin của của chồng và mẹ chồng, cách cô xử lý sau đó mới "ngọt" làm sao! "Hẹn ăn trưa": Cát Tường khó chịu vì chàng trai đi hẹn hò mà vòng vo tiền bạc, bạn gái sửng sốt ra mặt

"Hẹn ăn trưa": Cát Tường khó chịu vì chàng trai đi hẹn hò mà vòng vo tiền bạc, bạn gái sửng sốt ra mặt Vay nặng lãi em vợ để kinh doanh, sự thật đằng sau khiến tôi đắng lòng

Vay nặng lãi em vợ để kinh doanh, sự thật đằng sau khiến tôi đắng lòng Những điều thú vị của sinh viên UEF ở 'giảng đường thứ hai'!

Những điều thú vị của sinh viên UEF ở 'giảng đường thứ hai'!

Hoa hậu Di sản Áo dài hé lộ chuyện "thâm cung bí sử", rộ visual hút hồn?02:53

Hoa hậu Di sản Áo dài hé lộ chuyện "thâm cung bí sử", rộ visual hút hồn?02:53 Á hậu Phương Nhi "bể kèo" không lấy tỷ phú, chú rể lộ diện với danh tính khủng?02:48

Á hậu Phương Nhi "bể kèo" không lấy tỷ phú, chú rể lộ diện với danh tính khủng?02:48 Á hậu tặng quà "chốt hạ" nhà trai, rộ thái độ "tỷ đô" của vợ chồng Vượng?02:47

Á hậu tặng quà "chốt hạ" nhà trai, rộ thái độ "tỷ đô" của vợ chồng Vượng?02:47 Vợ Quang Hải "xịt keo" mẹ chồng, nhận ngay kết đắng, vẫn được khen điều này!03:08

Vợ Quang Hải "xịt keo" mẹ chồng, nhận ngay kết đắng, vẫn được khen điều này!03:08Tiêu điểm

Sai lầm ngày Tết là mang tặng 5 loại hoa này: Chắc chắn bị chê EQ thấp!

Sai lầm ngày Tết là mang tặng 5 loại hoa này: Chắc chắn bị chê EQ thấp! Ngôi nhà tập thể tầng 2 rộng 38m2 của cô gái 35 tuổi được dân mạng trầm trồ vì có đến tận 2 phòng ngủ

Ngôi nhà tập thể tầng 2 rộng 38m2 của cô gái 35 tuổi được dân mạng trầm trồ vì có đến tận 2 phòng ngủ Buộc 2 bàn chải cũ vào nhau, giải quyết mọi rắc rối, cả nam và nữ đều thích

Buộc 2 bàn chải cũ vào nhau, giải quyết mọi rắc rối, cả nam và nữ đều thích Tôi ở nhà mới được 2 năm và thực sự không thể chịu nổi 9 món đồ dùng này

Tôi ở nhà mới được 2 năm và thực sự không thể chịu nổi 9 món đồ dùng này 5 món đồ được quảng cáo rất "mượt", mua về dùng hối hận 100%

5 món đồ được quảng cáo rất "mượt", mua về dùng hối hận 100% Vì sao nhiều người đặt một nắm gạo dưới gối?

Vì sao nhiều người đặt một nắm gạo dưới gối? Tiết kiệm "sương sương" cũng được tiền tỷ, vẫn dư tiền mua vàng nhờ làm đúng 1 việc

Tiết kiệm "sương sương" cũng được tiền tỷ, vẫn dư tiền mua vàng nhờ làm đúng 1 việc Mẹ đảm chia sẻ: Ngày Tết nấu ăn nhiều đến mấy nhà vẫn thơm như đang ở khách sạn chỉ với 30 nghìn đồng!

Mẹ đảm chia sẻ: Ngày Tết nấu ăn nhiều đến mấy nhà vẫn thơm như đang ở khách sạn chỉ với 30 nghìn đồng!Tin đang nóng

Bạn học hé lộ tính cách thật của Á hậu Phương Nhi

Bạn học hé lộ tính cách thật của Á hậu Phương Nhi Bắt đối tượng sát hại 4 người trong gia đình ở Phú Xuyên, đang di lý từ Vũng Tàu về Hà Nội

Bắt đối tượng sát hại 4 người trong gia đình ở Phú Xuyên, đang di lý từ Vũng Tàu về Hà Nội Phim học đường vừa chiếu 1 ngày đã chiếm top 1 toàn cầu: Thống trị 67 nước, nam chính quá đẹp khiến netizen u mê

Phim học đường vừa chiếu 1 ngày đã chiếm top 1 toàn cầu: Thống trị 67 nước, nam chính quá đẹp khiến netizen u mê Bảo vệ câu kết nhân viên kho trộm 10 tấn hàng của công ty

Bảo vệ câu kết nhân viên kho trộm 10 tấn hàng của công ty Bức ảnh chưa từng công bố của Lưu Diệc Phi hút 70 triệu lượt xem

Bức ảnh chưa từng công bố của Lưu Diệc Phi hút 70 triệu lượt xem "Ông hoàng" chiêu trò tâm cơ Song Joong Ki: Tung vô số đòn hạ Song Hye Kyo, đâu ngờ "gậy ông đập lưng ông"

"Ông hoàng" chiêu trò tâm cơ Song Joong Ki: Tung vô số đòn hạ Song Hye Kyo, đâu ngờ "gậy ông đập lưng ông" Ảnh 'dị' của Reuters

Ảnh 'dị' của Reuters Nữ kế toán UBND xã lập hồ sơ khống tham ô 1,8 tỷ đồng

Nữ kế toán UBND xã lập hồ sơ khống tham ô 1,8 tỷ đồngTin mới nhất

Vệ sinh nhà tắm, bồn cầu đừng chỉ dùng nước tẩy rửa: Thêm 1 thứ này vào là sạch bong, sáng bóng

Sau 6 tháng sống tối giản, tôi vô cùng bất ngờ khi cận Tết nhà tôi đã có 1 "diện mạo mới"!

Đặt 1 chiếc thìa vào nắp chai thủy tinh, tôi tiếc ròng vì tới tận năm 2025 mới biết điều này!

Mách bạn cách cắm bình hoa Tết vừa sang vừa bền

Ý nghĩa phong thủy của việc trưng hoa mai ngày Tết mang lại tài lộc

Tờ giấy chép tay của người phụ nữ được hàng ngàn người ngưỡng mộ vì 1 chi tiết

7 mẹo vặt "đỉnh nóc, kịch trần": Tôi đã thử và KHÔNG thấy hối hận

Học ngay cách mẹ đảm ở Hà Nội cấp đông thực phẩm ăn Tết: Như này mua cả chợ về cũng cân tất!

Chảo mất hết lớp chống dính, làm cách này biến chảo cũ thành chảo mới thật dễ dàng

Rút kinh nghiệm từ Tết năm ngoái, năm nay tôi đã lên danh sách "7 thứ không mua" để bảo vệ ví tiền triệt để!

Hơn chục ngày nữa là Tết, tôi làm 5 điều này để "tống cựu nghênh tân": Tự thấy thật sáng suốt!

6 thứ trong nhà là ổ vi khuẩn, bẩn "trường tồn": Thật lòng khuyên bạn dọn sớm đón Tết

Có thể bạn quan tâm

ĐTCL mùa 13: Càn quét mọi đối thủ với Urgot "xe tăng" siêu lì lợm, sát thương cực lỗi

Mọt game

09:14:42 19/01/2025

Sao Việt 19/1: Bạn gái Chí Trung tới xem Táo Quân, Công Lý tươi tắn bên vợ trẻ

Sao việt

09:13:38 19/01/2025

Sao nam hạng A phát hiện bị lén theo dõi, hé lộ thủ đoạn rình rập không ai ngờ đến

Sao châu á

08:50:50 19/01/2025

Phát hiện điều "đắt giá" về gia đình Á hậu Phương Nhi

Netizen

08:39:31 19/01/2025

Hà Nội: Điều tra nguyên nhân vụ cháy làm 2 người tử vong ở Phú Xuyên

Tin nổi bật

08:27:05 19/01/2025

Chuyện lạ có thật: Chó mẹ mang con đến phòng khám để cầu cứu

Lạ vui

08:22:46 19/01/2025

4 gam màu trang phục trẻ trung và tôn da, sắm mặc Tết là sành điệu xuất sắc

Thời trang

08:14:39 19/01/2025

Chăm da sát Tết: Làm thế nào để da thăng hạng nhanh nhất có thể?

Làm đẹp

08:11:11 19/01/2025

Mặc váy ngắn đẹp là phải như Thiều Bảo Trâm, 31 tuổi trông vẫn "baby"

Phong cách sao

08:07:42 19/01/2025

Ông Trump ra tối hậu thư về thỏa thuận tại Gaza

Thế giới

08:04:16 19/01/2025

Vụ 4 người chết ở Hà Nội: 3 thi thể được tìm thấy dưới gầm giường

Vụ 4 người chết ở Hà Nội: 3 thi thể được tìm thấy dưới gầm giường Người đàn ông chém gục vợ cũ giữa đường rồi tự sát ở Cà Mau

Người đàn ông chém gục vợ cũ giữa đường rồi tự sát ở Cà Mau Bức ảnh xấu hổ nhất cuộc đời Song Hye Kyo

Bức ảnh xấu hổ nhất cuộc đời Song Hye Kyo Sự thật về việc Á hậu Phương Nhi âm thầm xây dựng biệt thự khủng như lâu đài

Sự thật về việc Á hậu Phương Nhi âm thầm xây dựng biệt thự khủng như lâu đài

Chồng đại gia của Phạm Hương là ai, tại sao lại giấu kín bưng?

Chồng đại gia của Phạm Hương là ai, tại sao lại giấu kín bưng? Nóng: Sao nam 10X bị lừa bán sang biên giới Thái Lan được giải cứu thành công, nhìn ngón tay cái ai cũng thấy khiếp sợ

Nóng: Sao nam 10X bị lừa bán sang biên giới Thái Lan được giải cứu thành công, nhìn ngón tay cái ai cũng thấy khiếp sợ Dispatch mở bát 2025: Tiểu tam trơ trẽn nhất showbiz mang thai con ngoài giá thú với đạo diễn U70 sau 10 năm ngoại tình

Dispatch mở bát 2025: Tiểu tam trơ trẽn nhất showbiz mang thai con ngoài giá thú với đạo diễn U70 sau 10 năm ngoại tình Công ty tặng vé số cho nhân viên rồi đòi lại khi có người trúng hơn 20 tỷ đồng

Công ty tặng vé số cho nhân viên rồi đòi lại khi có người trúng hơn 20 tỷ đồng Clip bà xã Cường Đô La mang xấp tiền mặt gần 300 triệu đưa tận tay cho người này, mối quan hệ gây bất ngờ

Clip bà xã Cường Đô La mang xấp tiền mặt gần 300 triệu đưa tận tay cho người này, mối quan hệ gây bất ngờ