Hoa Sen (HSG) báo vượt chỉ tiêu cả năm, cổ phiếu kịch trần với thanh khoản đột biến

Sasco tạm ứng tiếp cổ tức đợt 2/2019 bằng tiền tỷ lệ 15%

Sasco tạm ứng tiếp cổ tức đợt 2/2019 bằng tiền tỷ lệ 15% VnIndex tăng tiếp gần 7 điểm, thanh khoản ở mức cao, PNJ bất ngờ bứt phá

VnIndex tăng tiếp gần 7 điểm, thanh khoản ở mức cao, PNJ bất ngờ bứt pháTrên sàn, tình hình kinh doanh cải thiện đang mang lại tín hiệu giao dịch tích cực cho HSG. Tính từ tháng 4/2020, mã HSG đã tăng gấp đôi thị giá lên 8.440 tỷ đồng/cp. Phiên 15/3, HSG đang kịch trần với lượng giao dịch đột biến, ~14 triệu cổ phiếu/phiên.

CTCP Tập đoàn Hoa Sen (HSG) vừa công bố ước KQKD tháng 4/2020 với doanh thu 2.233 tỷ đồng, lợi nhuận sau thuế 90 tỷ. Lũy kế 7 tháng đầu niên độ 2019-2020, doanh thu HSG đạt 14.597 tỷ, thực hiện được 52% kế hoạch cả niên độ (28.000 tỷ đồng). Lợi nhuận sau thuế đạt 472 tỷ đồng, vượt 18% chỉ tiêu cả niên độ.

Được biết, tình hình kinh doanh HSG những quý gần đây liên tục tăng tốt chủ yếu hưởng lợi từ tích lũy thép cuộn cán nóng (HRC) với chi phí thấp. Lũy kế nửa đầu niên độ tài chính 2019-2020, mặc dù doanh thu giảm 15%, ngược lại lãi ròng đột biến lên 382 tỷ đồng. Biên lợi nhuận tiếp tục cải thiện.

Theo quan điểm Chứng khoán Bản Việt (VCSC), mảng kinh doanh cốt lõi cải thiện trong bối cảnh doanh số có khả năng chững lại ngày 18/2 (tổng sản lượng bán nửa đầu niên độ đạt 738.000 tấn, giảm 4%), biên lợi nhuận gộp quý 1/năm tài chính 2020 của HSG tăng đạt 14,5% (mức cao nhất tính theo quý kể từ năm tài chính 2018) khi giá HRC giảm nhẹ trong quý 4/năm tài chính 2019 (tháng 7-9/2019), sau đó phục hồi trong quý 1/năm tài chính 2020 (tháng 10-12/2019), tạo ta cơ hội tích lũy HRC với chi phí thấp.

VCSC cho rằng HSG tiếp tục hưởng lợi từ HRC tồn kho chi phí thấp trong quý 2/năm tài chính 2020. Tuy nhiên, khi giá HRC giảm mạnh từ tháng 1, khả năng HSG gia tăng biên lợi nhuận thông qua tích lũy HRC sẽ giảm dần trong quý 3/năm tài chính 2020.

Video đang HOT

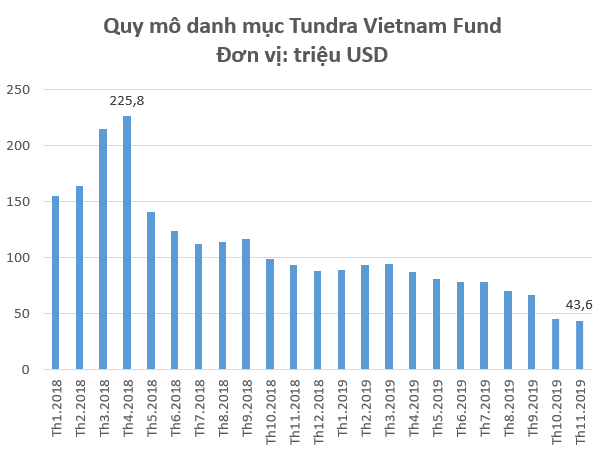

Quỹ chuyên đánh "game" nâng hạng Tundra Vietnam Fund bị rút vốn mạnh, quy mô danh mục chỉ còn hơn 40 triệu USD

Theo Tundra Vietnam Fund, bức tranh kinh tế vĩ mô Việt Nam tháng 11 đang phát đi những tín hiệu trái chiều. Việc các ngân hàng siết cho vay bất động sản, cùng áp lực bán ròng của khối ngoại đang ảnh hưởng xấu tới thị trường chứng khoán.

Tundra Vietnam Fund, quỹ chuyên đầu tư đón đầu các cơ hội nâng hạng thị trường vừa công bố báo cáo tháng 11 với quy mô danh mục chỉ còn 43,6 triệu USD, mức thấp nhất trong hơn 2 năm qua.

Kể từ khi đạt đỉnh gần 226 triệu USD vào tháng 4/2018, quy mô danh mục Tundra Vietnam Fund liên tục sụt giảm. Điều này một phần đến từ giá trị các khoản đầu tư của quỹ giảm do thị trường chung không thuận lợi và một phần đến từ việc quỹ bị rút vốn.

Trong tháng 11, tăng trưởng NAV/shares của quỹ là âm 2,2% (tính theo đồng USD). Tuy vậy, so với đầu năm, tăng trưởng quỹ vẫn đạt mức 4,5% (USD).

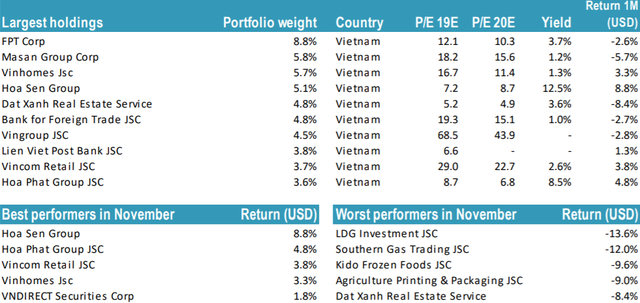

Về cơ cấu danh mục, FPT hiện là cổ phiếu chiếm tỷ trọng lớn nhất của Tundra Vietnam Fund với 8,8%, tiếp theo lần lượt là MSN (5,8%), VHM (5,7%), VHM (5,7%)...Tỷ trọng "nhóm VinGroup" trong danh mục Tundra Vietnam Fund (bao gồm VIC, VHM, VRE) tính tới cuối tháng 11 là 13,9%.

Các cổ phiếu tăng trưởng tốt nhất danh mục Tundra Vietnam Fund trong tháng 11 gồm HSG ( 8,8%), HPG ( 4,8%), VRE ( 3,8%), VHM ( 3,3%), VND ( 1,8%). Ở chiều ngược lại, LDG (-13,6%), PGS (-12%), KDF (-9,6%), INN (-9%), DXG (-8,4%) là những cổ phiếu giảm sâu nhất.

Vĩ mô phát đi những tín hiệu trái chiều, giảm cho vay BĐS tác động xấu tới thị trường

Theo Tundra, việc khối ngoại tiếp tục bán ròng và hoạt động margin calls diễn ra đã ảnh hưởng tiêu cực tới thị trường trong tháng 11. Theo thống kê, khối ngoại đã bán ròng 40 triệu USD trong tháng 11 và giá trị giao dịch bình quân phiên ở mức 206 triệu USD, tăng 12% so với tháng trước.

Nhóm bất động sản là một trong những nhóm biến động tệ nhất khi chịu ảnh hưởng bởi một số chính sách từ NHNN. Bên cạnh đó, các cổ phiếu Bluechips FOL (hết room) cũng khá tiêu cực, dù tháng trước tăng trưởng tốt nhờ kỳ vọng ra đời của các quỹ ETFs.

Trong tháng 11, NHNN đã ban hành các chỉ thị mới cho các ngân hàng như (1) Giảm tỷ lệ vốn ngắn hạn cho vay trung, dài hạn từ 40% xuống 30% và (2) Tăng rủi ro hệ số cho vay BĐS lên tới 150% khi tính tỷ lệ an toàn vốn (CAR) đã tác động ít nhiều tới thị trường. Dù vậy, nhiều ngân hàng đã tuân thủ các tiêu chuẩn Basel II nên tác động tiêu cực của các chỉ thị được giới hạn ở ít ngân hàng hơn.

NHNN cũng yêu cầu tất cả các ngân hàng giảm mức cho vay tiêu dùng bằng tiền mặt xuống tối đa 30% trong tổng dự nợ vào tháng 1/2024, đồng thời tăng tỷ lệ cho vay trên tiền gửi (LDR) lên 85% từ mức 80% hiện tại. Theo Tundra, dường như NHNN đang cố gắng giảm thanh khoản cho vay tiêu dùng, chủ yếu trong lĩnh vực BĐS để tránh mọi khủng hoảng trong trường hợp ngành BĐS Việt Nam "hạ nhiệt".

Mặt khác, NHNN đã quyết định cắt giảm trần lãi suất với tiền gửi ngắn hạn và hoạt động thị trường mở (OMO) 0,5% để thúc đẩy tăng trưởng kinh tế. Do đó, một số ngân hàng đã tuyên bố cắt giảm lãi suất cho vay.

Theo Tundra, bức tranh kinh tế vĩ mô phát đi các tín hiệu trái chiều với chỉ số PMI tháng 11 tăng từ 50 điểm (tháng 10) lên 51 điểm cho thấy sự cải thiện nhẹ trong sản lượng và đơn đặt hàng mới. FDI giải ngân 11 tháng tăng 6,8% so với cùng kỳ lên 17,6 tỷ USD, tuy nhiên vốn FDI đăng ký giảm 11,4% xuống còn 20,5 tỷ USD.

Lạm phát vẫn trong kiểm soát và tăng 3,5% so với cùng kỳ năm trước. Thặng dư thương mại 11 tháng đạt 9,1 tỷ USD với xuất khẩu tăng 7,8% so với cùng kỳ và kim ngạch thương mại Việt Nam (xuất khẩu nhập khẩu) có thể sẽ vượt 500 tỷ USD trong năm nay, tương đương gần 200% GDP.

Minh Anh

Theo Trí thức trẻ

[Cổ phiếu nổi bật tuần] Tăng tới 33%/ tuần, PGD khuấy đảo nhóm dầu khí ![[Cổ phiếu nổi bật tuần] Tăng tới 33%/ tuần, PGD khuấy đảo nhóm dầu khí](https://t.vietgiaitri.com/2019/12/3/co-phieu-noi-bat-tuan-tang-toi-33-tuan-pgd-khuay-dao-nhom-dau-khi-f3d-250x180.jpg) Ít được chú ý đến như GAS, PVD, PVS nhưng cổ phiếu PGD lại làm điều không tưởng trong tuần qua khi tăng tới 33% lên 44.600 đồng/cổ phiếu. Thành quả tăng 1 tuần bằng gần cả năm Trong khi các cổ phiếu dầu khí khác đang rất chật vật với thị trường thì một mã cổ phiếu ít được chú ý nhất...

Ít được chú ý đến như GAS, PVD, PVS nhưng cổ phiếu PGD lại làm điều không tưởng trong tuần qua khi tăng tới 33% lên 44.600 đồng/cổ phiếu. Thành quả tăng 1 tuần bằng gần cả năm Trong khi các cổ phiếu dầu khí khác đang rất chật vật với thị trường thì một mã cổ phiếu ít được chú ý nhất...

Tin liên quan

Làm giá, cuộc chơi nghiệt ngã

Làm giá, cuộc chơi nghiệt ngã Xu thế dòng tiền: Sẽ có sóng hồi?

Xu thế dòng tiền: Sẽ có sóng hồi? Phiên sáng 9/12: Cổ phiếu nhỏ nổi sóng

Phiên sáng 9/12: Cổ phiếu nhỏ nổi sóng Chứng khoán 9/12: Cả nhóm thép đang tăng giá gây ngỡ ngàng

Chứng khoán 9/12: Cả nhóm thép đang tăng giá gây ngỡ ngàng VN-Index sẽ phục hồi trở lại

VN-Index sẽ phục hồi trở lại Giá trị vốn hóa niêm yết trên HOSE đạt 3,31 triệu tỷ đồng

Giá trị vốn hóa niêm yết trên HOSE đạt 3,31 triệu tỷ đồng Sự cố chấn động điền kinh: VĐV bị đối thủ vụt gậy vào đầu, nghi vỡ hộp sọ02:05

Sự cố chấn động điền kinh: VĐV bị đối thủ vụt gậy vào đầu, nghi vỡ hộp sọ02:05 TP.HCM: Xôn xao clip nhóm người ngang nhiên chặn xe kiểm tra giấy tờ06:11

TP.HCM: Xôn xao clip nhóm người ngang nhiên chặn xe kiểm tra giấy tờ06:11 Kế hoạch bắt cóc người đàn ông Trung Quốc, tống tiền 10 tỷ đồng ở TPHCM13:48

Kế hoạch bắt cóc người đàn ông Trung Quốc, tống tiền 10 tỷ đồng ở TPHCM13:48 Ông Trump muốn đàm phán lại biên giới Mỹ - Canada07:42

Ông Trump muốn đàm phán lại biên giới Mỹ - Canada07:42 Vụ bắt gian ở Bắc Ninh: Chồng 'cay cú' vì 3 món lạ vợ chưa tẩu tán cùng 'baby3'04:09

Vụ bắt gian ở Bắc Ninh: Chồng 'cay cú' vì 3 món lạ vợ chưa tẩu tán cùng 'baby3'04:09 Trung Quốc gửi thông điệp cứng rắn đến Đài Loan08:38

Trung Quốc gửi thông điệp cứng rắn đến Đài Loan08:38 Tàu dầu va chạm tàu hàng cháy ngùn ngụt, hàng chục người bị thương01:48

Tàu dầu va chạm tàu hàng cháy ngùn ngụt, hàng chục người bị thương01:48 Tài xế ô tô bật đèn xi nhan, suýt gây tai nạn trên cao tốc TPHCM - Dầu Giây00:27

Tài xế ô tô bật đèn xi nhan, suýt gây tai nạn trên cao tốc TPHCM - Dầu Giây00:27 Ông Trump phát biểu tại quốc hội, một nghị sĩ bị mời ra ngoài09:32

Ông Trump phát biểu tại quốc hội, một nghị sĩ bị mời ra ngoài09:32 Hàn Quốc: Hàng chục ngàn người xuống đường sau khi ông Yoon Suk Yeol được thả01:03

Hàn Quốc: Hàng chục ngàn người xuống đường sau khi ông Yoon Suk Yeol được thả01:03 Sức khỏe Giáo hoàng Francis thoát cơn nguy kịch08:09

Sức khỏe Giáo hoàng Francis thoát cơn nguy kịch08:09Tin đang nóng

Mẹ Hà Nội thẳng tay tát nhân viên siêu thị vì con bị nghi trộm đồ: "Nó ăn trộm ăn cắp cái gì của em, chị trả tiền"

Mẹ Hà Nội thẳng tay tát nhân viên siêu thị vì con bị nghi trộm đồ: "Nó ăn trộm ăn cắp cái gì của em, chị trả tiền" Won Bin làm 1 điều đặc biệt suốt 15 năm vì Kim Sae Ron, Kim Soo Hyun thấy có xấu hổ không?

Won Bin làm 1 điều đặc biệt suốt 15 năm vì Kim Sae Ron, Kim Soo Hyun thấy có xấu hổ không? Người lo giấy tờ cho Quý Bình sang Mỹ nói một điều chưa ai biết về anh

Người lo giấy tờ cho Quý Bình sang Mỹ nói một điều chưa ai biết về anh Dispatch công bố tin nhắn Won Bin trả nợ cho Kim Sae Ron, còn chuyển nóng 4 tỷ?

Dispatch công bố tin nhắn Won Bin trả nợ cho Kim Sae Ron, còn chuyển nóng 4 tỷ? Ly hôn vợ 3 năm, ngày tôi đến thăm con thì thằng bé hét lên rồi bỏ chạy, còn vợ cũ cười lạnh chỉ tay lên tấm ảnh

Ly hôn vợ 3 năm, ngày tôi đến thăm con thì thằng bé hét lên rồi bỏ chạy, còn vợ cũ cười lạnh chỉ tay lên tấm ảnh

Vũ Thu Phương lấy lại tinh thần sau khi ly hôn chồng doanh nhân

Vũ Thu Phương lấy lại tinh thần sau khi ly hôn chồng doanh nhânTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Bạo lực mạng: Kim Soo Hyun có trở thành Lee Sun Kyun thứ hai của Hàn Quốc?

Sao châu á

23:34:11 13/03/2025

Sự nghiệp của Kim Soo Hyun và dàn diễn viên Dream High sau 14 năm

Hậu trường phim

23:20:40 13/03/2025

Ngon 'tuyệt cú mèo' với 2 món gà hầm rau củ bổ dưỡng cho cả gia đình

Ẩm thực

23:06:01 13/03/2025

Status và những hình ảnh cuối cùng của nữ nghệ sĩ Việt vừa qua đời ở tuổi 44

Sao việt

23:00:25 13/03/2025

Bong Joon Ho có 'lên tay' với 'Mickey 17'?

Phim âu mỹ

22:45:02 13/03/2025

NSND Hồng Vân tiết lộ 'giao kèo' với Lê Tuấn Anh trong hôn nhân

Tv show

22:42:28 13/03/2025

Nicole Kidman sẽ tạm nghỉ diễn xuất

Sao âu mỹ

22:33:43 13/03/2025

Ngu Thư Hân tái xuất ấn tượng trong phim mới

Phim châu á

22:31:13 13/03/2025

Phan Đinh Tùng: "Vợ con đã tạo động lực giúp tôi trở lại với âm nhạc"

Nhạc việt

21:53:18 13/03/2025

Bố chồng hứa cho con dâu 2 tỷ nếu chịu sinh con, nào ngờ con lạnh lùng đáp một câu khiến ông uất ức suốt đêm không ngủ

Góc tâm tình

21:32:38 13/03/2025

Công nhân vệ sinh tìm thấy 7 kg vàng trị giá hơn 17 tỷ đồng trong thùng rác sân bay

Công nhân vệ sinh tìm thấy 7 kg vàng trị giá hơn 17 tỷ đồng trong thùng rác sân bay Rộ tin "động trời": Kim Soo Hyun hãm hại Seo Ye Ji, Kim Sae Ron có bằng chứng ghi lại nhiều bí mật?

Rộ tin "động trời": Kim Soo Hyun hãm hại Seo Ye Ji, Kim Sae Ron có bằng chứng ghi lại nhiều bí mật? Sốc: 3 mỹ nhân đã qua đời có liên quan đến Kim Soo Hyun

Sốc: 3 mỹ nhân đã qua đời có liên quan đến Kim Soo Hyun Haidilao rà soát hơn 1.400 nhà hàng, tìm khách hàng đi tiểu vào nồi lẩu

Haidilao rà soát hơn 1.400 nhà hàng, tìm khách hàng đi tiểu vào nồi lẩu

Hôn nhân của Quý Bình trước khi âm dương cách biệt: Vợ lúc nào cũng nghe lời chồng, nói là "dạ thưa"

Hôn nhân của Quý Bình trước khi âm dương cách biệt: Vợ lúc nào cũng nghe lời chồng, nói là "dạ thưa" Tìm ra nam diễn viên đi cùng Kim Sae Ron trong vụ tai nạn xe, được Kim Soo Hyun chống lưng bao che?

Tìm ra nam diễn viên đi cùng Kim Sae Ron trong vụ tai nạn xe, được Kim Soo Hyun chống lưng bao che? Ca sĩ Thúy Hằng qua đời ở tuổi 44

Ca sĩ Thúy Hằng qua đời ở tuổi 44 Dispatch liệt kê 5 "kẻ ác" dồn Kim Sae Ron đến bước đường tự tử, công ty Kim Soo Hyun bị lên án vì hành động này

Dispatch liệt kê 5 "kẻ ác" dồn Kim Sae Ron đến bước đường tự tử, công ty Kim Soo Hyun bị lên án vì hành động này Bị nói được vợ Quý Bình bỏ tiền thuê "tẩy trắng", một nữ NSƯT lên tiếng

Bị nói được vợ Quý Bình bỏ tiền thuê "tẩy trắng", một nữ NSƯT lên tiếng