Fintech vừa đối chọi, vừa thúc đẩy hoạt động của các ngân hàng

Hai nguồn lực cần tận dụng để nắm bắt cơ hội trong chuyển đổi số

Hai nguồn lực cần tận dụng để nắm bắt cơ hội trong chuyển đổi số VIDW2022: Nhật Bản đã đưa ra Sáng kiến xây dựng vườn kỹ thuật số

VIDW2022: Nhật Bản đã đưa ra Sáng kiến xây dựng vườn kỹ thuật sốTuy trực tiếp hoặc gián tiếp cạnh tranh với các ngân hàng , thế nhưng các công ty Fintech vừa là động lực, cũng là đối tác để quá trình chuyển đổi số ngân hàng diễn ra nhanh chóng.

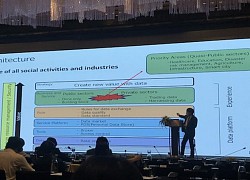

Ngày 12/10, Hội thảo chuyên đề: “Tương lai Fintech trong mối quan hệ hợp tác với ngân hàng và các xu thế công nghệ mới” vừa được tổ chức tại Hà Nội. Sự kiện nằm trong khuôn khổ Diễn đàn Smart Banking 2022.

Tại sự kiện, các chuyên gia đã tập trung chia sẻ về các xu thế và giải pháp mới trong bối cảnh các ngân hàng đang chú trọng hơn việc hợp tác với các công ty Fintech nhằm tạo ra các dịch vụ tài chính thuận lợi, hiệu quả, giảm chi phí cho khách hàng.

Hội thảo “Tương lai Fintech trong mối quan hệ hợp tác với ngân hàng và các xu thế công nghệ mới” vừa tổ chức tại Hà Nội. Ảnh: Trọng Đạt

Theo ông Dilip Krishman – Giám đốc thực hành chuyển đổi kỹ thuật số (Bộ phận Dữ liệu và Dịch vụ MasterCard), hệ sinh thái ngân hàng đang thay đổi. Những thói quen mới của người dùng sẽ ảnh hưởng trực tiếp đến hệ sinh thái ngân hàng.

Trong hành trình số, sẽ có một lực lượng cạnh tranh mới, đó là các công ty Fintech – những doanh nghiệp trước đây vốn không hề liên quan đến dịch vụ tài chính nhưng giờ đây lại tham gia vào lĩnh vực này.

Chia sẻ về mối quan hệ giữa 2 lực lượng này, ông Krishman cho rằng, do sở hữu ưu thế về công nghệ, các công ty Fintech có thể giảm thiểu chi phí hoạt động, đưa ra quyết định dựa trên dữ liệu với cơ sở hạ tầng dữ liệu đám mây. Chi phí cung cấp dịch vụ cũng rẻ hơn so với các ngân hàng truyền thống.

Video đang HOT

Thách thức của công ty Fintech là vấn đề lợi nhuận bởi họ không có mô hình kinh doanh rõ ràng, phải đối mặt với sự giám sát chặt chẽ của các cơ quan quản lý. Bên cạnh đó, các sản phẩm, dịch vụ của các công ty Fintech không đa dạng do không thể cung cấp các dịch vụ thế chấp, tín chấp, bảo hiểm,…

Ông Dilip Krishman – Giám đốc thực hành chuyển đổi kỹ thuật số (Bộ phận Dữ liệu và Dịch vụ MasterCard). Ảnh: Trọng Đạt

Ở chiều ngược lại, các ngân hàng truyền thống có ưu điểm nhờ sở hữu thương hiệu mạnh và lâu đời, cùng với đó là lượng dữ liệu lớn. Tuy nhiên, các ngân hàng truyền thống thường chậm thay đổi do nhiều quy định ràng buộc. Trong khi đó, các công ty Fintech có thể thay đổi khá nhanh do được hỗ trợ bởi các công nghệ hiện đại, không phải vận hành hệ thống cồng kềnh.

Với vai trò lãnh đạo ngân hàng số Cake by VPBank – một công ty Fintech mới nổi trên thị trường, ông Nguyễn Hữu Quang cho rằng, sự kết hợp giữa ngân hàng truyền thống và các công ty công nghệ là cách giúp người dùng tiếp cận các dịch vụ tài chính với chi phí rẻ nhất.

Khảo sát của đơn vị này cho thấy, người dùng muốn có trải nghiệm tốt, quy trình đơn giản khi sử dụng dịch vụ ngân hàng. Họ không muốn cán bộ ngân hàng tới tận nhà xác minh thực địa, hay gọi điện đến cơ quan nơi họ làm việc để hỏi thông tin.

Điều quan trọng nhất, ngân hàng phải tạo được sự tin tưởng để họ gửi tiền vào đó và sử dụng các dịch vụ tài chính một cách an toàn. Tất cả những nhu cầu trên đều có thể giải quyết bằng công nghệ.

Ông Nguyễn Hữu Quang – lãnh đạo ngân hàng số Cake by VPBank. Ảnh: Trọng Đạt

Lấy dẫn chứng, ông Quang chia sẻ về mối quan hệ giữa Cake và dịch vụ gọi xe Be. Sự kết hợp này giúp các tài xế gọi xe công nghệ có thể dễ dàng thiết lập khoản vay. Trước đây, là nhóm đối tượng có thu nhập không ổn định, các tài xế thường phải sử dụng các app tín dụng đen do rất khó đánh giá điểm tín dụng.

Với sự kết hợp giữa 2 doanh nghiệp này, Cake dễ dàng nắm được thông tin về thu nhập, và định danh tài xế, do vậy, công ty Fintech này có thể hình thành hệ thống đánh giá điểm tín dụng để xử lý khoản vay nhanh chóng.

Các tài xế có thể được vay nóng 5 -10 triệu đồng một cách dễ dàng. Ở chiều ngược lại, những người sử dụng dịch vụ gọi xe của Be có thể thanh toán bằng dịch vụ của Cake khi gọi xe với mức phí rẻ hơn. Đây chính là minh chứng cho sự hợp tác hiệu quả giữa mô hình ngân hàng chuyển đổi số và công ty công nghệ.

Cơ chế nào cho tiền kỹ thuật số của Việt Nam?

Bằng cách cung cấp một "mỏ neo" tiền tệ, CBDC sẽ đóng một vai trò quan trọng trong việc duy trì một hệ thống thanh toán hoạt động tốt, sự ổn định tài chính và cuối cùng là niềm tin vào tiền tệ...

Ngân hàng Nhà nước (NHNN) cho biết đã ban hành Kế hoạch triển khai thực hiện Quyết định của Thủ tướng Chính phủ phê duyệt Đề án phát triển thanh toán không dùng tiền mặt tại Việt Nam giai đoạn 2021-2025. Theo đó, NHNN sẽ xây dựng, trình Chính phủ ban hành Nghị định về cơ chế thử nghiệm có kiểm soát hoạt động công nghệ tài chính (Fintech) trong lĩnh vực ngân hàng; nghiên cứu, đề xuất cơ chế, chính sách về tiền kỹ thuật số quốc gia.

Các lợi ích chính của CBDC bán lẻ nằm ở tiềm năng của chúng trong việc tăng cường thanh toán không dùng tiền mặt, có sự hỗ trợ của cơ quan có thẩm quyền với những đổi mới trong quá trình số hóa xã hội (ảnh minh hoạ)

Đồng thời rà soát, đề xuất sửa đổi, bổ sung một số điều khoản liên quan đến thanh toán tại một số văn bản Luật hiện hành; Nghiên cứu xây dựng Dự án Luật các hệ thống thanh toán, đảm bảo tương thích, phù hợp với quy định tại Luật Ngân hàng Nhà nước, Luật các Tổ chức tín dụng, Luật Phòng, chống rửa tiền.

Theo nghiên cứu của nhóm chuyên gia tại Khoa Tài chính, ĐH Kinh tế TP HCM, hiện nay trên thế giới đã có rất nhiều quốc gia nghiên cứu và triển khai đồng tiền kỹ thuật số của Ngân hàng Trung ương (CBDC), thậm chí đã có quốc gia đưa vào sử dụng trong thực tế như Bahamas, Trung Quốc, Cam-pu-chia,... Đáng chú ý, một số quốc gia còn tiến hành nghiên cứu tiền CBDC "bán buôn" để phục vụ cho hệ thống thanh toán liên ngân hàng như Hồng Kông, Nhật Bản, Thái Lan, Singapore, Canada, Anh, Pháp, Nam Phi và một số quốc gia khác ở châu Âu. Các quốc gia này có cách tiếp cận khá thận trọng đối với việc triển khai CBDC trong nền kinh tế.

" Về mô hình CBDC của Việt Nam, CBDC nên là tiền mật mã có "chủ quyền". Vì tiền mật mã có chủ quyền sẽ gần giống với một đồng tiền mật mã có giá trị ổn định theo tiền pháp định, thường được gọi là stablecoin. Đây là các đồng tiền tồn tại và được xử lý giao dịch trong mạng lưới blockchain nhưng giá trị thì được neo vào các đồng tiền pháp định của một quốc gia cụ thể. Đặc biệt, phát hành CBDC dưới dạng stablecoin sẽ tránh được rủi ro gây bất ổn cho hệ thống tài chính vì sự tràn ngập tiền tệ tư nhân ", nhóm chuyên gia đề xuất.

Trước đó, một số người cũng gợi ý rằng, các giải pháp thanh toán tư nhân sáng tạo như stablecoin, nếu được quản lý hợp lý, có thể khiến CBDC trở nên thừa thãi. Nhưng niềm tin vào stablecoin cũng phụ thuộc vào khả năng chuyển đổi với tiền của Ngân hàng Trung ương, trừ khi các tổ chức phát hành stablecoin được cấp quyền truy cập vào bảng cân đối của Ngân hàng Trung ương, cho phép họ đầu tư dự trữ của mình dưới dạng tiền gửi không có rủi ro tại Ngân hàng Trung ương.

Trong đề án của NHNN cũng nhấn mạnh đến việc tăng cường kết nối giữa các tổ chức cung ứng dịch vụ thanh toán, trung gian thanh toán với Cổng dịch vụ công Quốc gia, Hệ thống một cửa điện tử của các Bộ, ngành, địa phương, các cơ quan, đơn vị liên quan nhằm đơn giản hóa thủ tục và tạo điều kiện thanh toán điện tử đối với các khoản phí, lệ phí, thanh toán hóa đơn điện, nước, học phí, viện phí; Thực hiện kết nối, chia sẻ thông tin với các trường học, bệnh viện, công ty điện, nước, vệ sinh môi trường, viễn thông, bưu chính trên địa bàn đô thị để thu học học phí, viện phí, tiền điện... bằng phương thức thanh toán không dùng tiền mặt.

Ông Đinh Hồng Sơn

Trao đổi với Diễn đàn Doanh nghiệp, ông Đinh Hồng Sơn, Chuyên gia tài chính số đánh giá, nếu Việt Nam sớm đẩy nhanh tiến độ nghiên cứu, thử nghiệm và phát triển CBDC, thì sẽ góp phần sớm rút ngắn được thời gian triển khai tài chính toàn diện quốc gia. Các lợi ích chính của CBDC bán lẻ nằm ở tiềm năng của chúng trong việc tăng cường thanh toán không dùng tiền mặt, có sự hỗ trợ của cơ quan có thẩm quyền với những đổi mới trong quá trình số hóa xã hội ngày càng rộng rãi. Đối với các Ngân hàng Trung ương ở một số thị trường mới nổi, động lực chính để nghiên cứu CBDC, là cơ hội để đưa các cộng đồng có tỷ lệ tiếp cận ngân hàng thấp vào hệ thống tài chính và cải thiện chi phí, tốc độ cũng như khả năng phục hồi của các khoản thanh toán.

" Rõ ràng, CBDC là loại tiền kỹ thuật số duy nhất có mệnh giá được đảm bảo về bản chất. Không giống như các tổ chức phát hành tư nhân phải dựa vào khả năng chuyển đổi, vì tiền của họ chịu rủi ro hoạt động, tín dụng, thanh khoản và thị trường. Những rủi ro này được giảm thiểu thông qua các biện pháp bảo vệ chính sách công, chẳng hạn như giám sát tài chính, các yêu cầu về vốn và bảo hiểm tiền gửi. Do đó, bằng cách cung cấp một "mỏ neo" tiền tệ, CBDC sẽ đóng một vai trò quan trọng trong việc duy trì một hệ thống thanh toán hoạt động tốt, sự ổn định tài chính và cuối cùng là niềm tin vào tiền tệ. Đây là điều kiện tiền đề để duy trì việc truyền tải chính sách tiền tệ, và do đó để bảo vệ giá trị của đồng tiền ", ông Sơn phân tích.

Về vấn đề thanh toán, nhóm nghiên cứu tại ĐH Kinh tế TP HCM cũng đưa ra giả thiết, nếu tiền tệ được số hoá toàn bộ thì vai trò truyền thống của ngân hàng thương mại (NHTM) sẽ dần mờ nhạt, hoặc thậm chí biến mất khỏi hệ thống tài chính hiện đại. Vì thế cần giữ vai trò của NHTM là trung gian cho việc thực thi chính sách tiền tệ khi tái phân phối cung tiền, tuy nhiên trong thực tế thì sẽ gánh vác thêm vai trò nền tảng kỹ thuật của hệ thống tiền tệ mới. Chi phí in ấn tiền sẽ được thay thế bằng chi phí giám sát và cải tiến hệ thống mã hoá cũng như các thuật toán cài đặt trên mạng lưới blockchain. Các NHTM sẽ đóng vai trò là các node chính (core node) còn các công ty cung cấp dịch vụ tài chính là các node phụ tiếp cận đến người dùng cuối.

Chuyên gia Nga đánh giá Việt Nam là 'mảnh đất màu mỡ' phát triển trí tuệ nhân tạo  Ông Yevgeny Vlasov - Phó Hiệu trưởng phụ trách Quan hệ Quốc tế của Đại học Liên bang Viễn Đông, đánh giá Việt Nam là 'mảnh đất màu mỡ' cho các start-up công nghệ và FinTech trong lĩnh vực trí tuệ nhân tạo. Lĩnh vực trí tuệ nhân tạo có thể rất quan trọng trong hợp tác giữa Nga và ASEAN, trong đó...

Ông Yevgeny Vlasov - Phó Hiệu trưởng phụ trách Quan hệ Quốc tế của Đại học Liên bang Viễn Đông, đánh giá Việt Nam là 'mảnh đất màu mỡ' cho các start-up công nghệ và FinTech trong lĩnh vực trí tuệ nhân tạo. Lĩnh vực trí tuệ nhân tạo có thể rất quan trọng trong hợp tác giữa Nga và ASEAN, trong đó...

Tin liên quan

Hơn 1 tỷ lượt sử dụng trợ lý ảo từ khách hàng của Ngân hàng Hoa Kỳ

Hơn 1 tỷ lượt sử dụng trợ lý ảo từ khách hàng của Ngân hàng Hoa Kỳ Dùng VietQR trên VNPT Money để chuyển, nhận tiền tới 36 ngân hàng trên hệ thống NAPAS

Dùng VietQR trên VNPT Money để chuyển, nhận tiền tới 36 ngân hàng trên hệ thống NAPAS Ấn Độ sắp ra mắt đồng rupee điện tử

Ấn Độ sắp ra mắt đồng rupee điện tử Điểm giao dịch số 'hút' khách hàng trải nghiệm

Điểm giao dịch số 'hút' khách hàng trải nghiệm Doanh thu thị trường di động toàn cầu tiếp tục giảm

Doanh thu thị trường di động toàn cầu tiếp tục giảm Trung Quốc tuyên bố "quét sạch" tiền điện tử

Trung Quốc tuyên bố "quét sạch" tiền điện tử

Trung Quốc đã trấn áp toàn diện tiền điện tử ra sao?

Trung Quốc đã trấn áp toàn diện tiền điện tử ra sao? Quản lý và bảo mật thẻ an toàn với MyVIB 2.0 - ngân hàng hơn cả số

Quản lý và bảo mật thẻ an toàn với MyVIB 2.0 - ngân hàng hơn cả số 'Điểm mặt' hơn 30 tên miền mạo danh 5 ngân hàng lớn ở Việt Nam với mục đích lừa đảo

'Điểm mặt' hơn 30 tên miền mạo danh 5 ngân hàng lớn ở Việt Nam với mục đích lừa đảo Cuộc cách mạng fintech tại Trung Quốc

Cuộc cách mạng fintech tại Trung Quốc Số lượng và giá trị thanh toán không dùng tiền mặt tăng cao

Số lượng và giá trị thanh toán không dùng tiền mặt tăng cao Chủ tài khoản có thể thực hiện các bước sau để lấy lại tiền nếu vô tình chuyển khoản nhầm

Chủ tài khoản có thể thực hiện các bước sau để lấy lại tiền nếu vô tình chuyển khoản nhầm Sạc nhanh không làm chai pin, 'thủ phạm' là thứ ít ai ngờ tới.

Sạc nhanh không làm chai pin, 'thủ phạm' là thứ ít ai ngờ tới. Người dùng Gmail 'thở phào' trước tuyên bố từ Google

Người dùng Gmail 'thở phào' trước tuyên bố từ Google Người dùng 'sập bẫy' trước chiêu trò buộc nâng cấp iPhone của Apple

Người dùng 'sập bẫy' trước chiêu trò buộc nâng cấp iPhone của AppleTiêu điểm

Thói quen gây hao pin trên điện thoại Android cần bỏ ngay

Thói quen gây hao pin trên điện thoại Android cần bỏ ngay Những tính năng đã biến mất khỏi smartphone

Những tính năng đã biến mất khỏi smartphone Công nghệ số: 'Đòn bẩy' cho hàng Việt vươn ra toàn cầu

Công nghệ số: 'Đòn bẩy' cho hàng Việt vươn ra toàn cầu Công ty khởi nghiệp AI Anthropic trả 1,5 tỉ đô la để dàn xếp vụ kiện bản quyền

Công ty khởi nghiệp AI Anthropic trả 1,5 tỉ đô la để dàn xếp vụ kiện bản quyền OpenAI "bắt tay" với Broadcom sản xuất chip AI

OpenAI "bắt tay" với Broadcom sản xuất chip AI Quay màn hình iPhone chất lượng cao hơn với iOS 26

Quay màn hình iPhone chất lượng cao hơn với iOS 26 Apple có thể phải 'nhờ cậy' Google Gemini sau khi trì hoãn nâng cấp lớn cho Siri tới năm 2026

Apple có thể phải 'nhờ cậy' Google Gemini sau khi trì hoãn nâng cấp lớn cho Siri tới năm 2026Tin đang nóng

Đối tượng sinh năm 1995 tấn công chị dâu, đâm Thiếu tá công an tử vong

Đối tượng sinh năm 1995 tấn công chị dâu, đâm Thiếu tá công an tử vong Lập hồ sơ "cố ý gây thương tích" vụ khách hàng tố bị hành hung tại cơ sở nha khoa

Lập hồ sơ "cố ý gây thương tích" vụ khách hàng tố bị hành hung tại cơ sở nha khoa Trương Bá Chi được "nở mày nở mặt" nhờ 3 quý tử thần đồng

Trương Bá Chi được "nở mày nở mặt" nhờ 3 quý tử thần đồng Hàng chục cảnh sát xuyên đêm bao vây rừng keo truy bắt tội phạm

Hàng chục cảnh sát xuyên đêm bao vây rừng keo truy bắt tội phạm Sao nam Anh Trai Vượt Ngàn Chông Gai lên tiếng về lùm xùm "cắm sừng" bạn gái

Sao nam Anh Trai Vượt Ngàn Chông Gai lên tiếng về lùm xùm "cắm sừng" bạn gái Vợ cũ Đan Trường lên tiếng thông tin "yêu lại từ đầu" sau 4 năm ly hôn

Vợ cũ Đan Trường lên tiếng thông tin "yêu lại từ đầu" sau 4 năm ly hôn Công ty Sen Vàng đề nghị truyền thông đưa tin chính xác vụ việc Thùy Tiên và kẹo rau Kera

Công ty Sen Vàng đề nghị truyền thông đưa tin chính xác vụ việc Thùy Tiên và kẹo rau Kera Subeo cuối tuần thư giãn cùng bố bên sân golf: Chuẩn thiếu gia nhà hào môn đây rồi

Subeo cuối tuần thư giãn cùng bố bên sân golf: Chuẩn thiếu gia nhà hào môn đây rồiTin mới nhất

Windows 10 "nổi loạn" giành lại thị phần từ Windows 11 ngay trước giờ G

Cách kéo dài thêm một năm hỗ trợ miễn phí cho Windows 10

Mô hình LLM phản hồi sai nếu bị dẫn dắt bằng thủ thuật tâm lý

AI đang 'đẩy' ngành công nghiệp bán dẫn phải chuyển mình mạnh mẽ

Vạn vật kết nối: Bước phát triển nhảy vọt của chuyển đổi số

Lenovo ra mắt loạt sản phẩm mới tích hợp AI

Khám phá không gian tại Bảo tàng Vũ trụ Việt Nam

OpenAI tự sản xuất chip

Cảnh báo về những ứng dụng VPN Android chứa lỗ hổng bảo mật

Sider AI: Làm việc nhanh gấp 10 lần chỉ với một công cụ

Mô hình AI có thể mở ra triển vọng mới trong việc chăm sóc mắt

Google Gemini 2.5 Flash Image AI tạo và chỉnh sửa ảnh đa phương thức

Có thể bạn quan tâm

Thông điệp của Tổng thống Trump sau vụ đột kích tại nhà máy Hyundai

Thế giới

17:57:07 08/09/2025

Giọng đọc vàng của Thời sự VTV, nổi tiếng với câu thoại 'Thuê bao quý khách...'

Netizen

17:51:06 08/09/2025

Im lặng bấy lâu, cuối cùng Sơn Tùng cũng không chịu nổi?

Sao việt

17:45:39 08/09/2025

Nhận cuộc gọi 'kiểm chứng đơn hàng', nam sinh đối diện với điều khủng khiếp

Pháp luật

17:34:14 08/09/2025

"Hot boy đẹp nhất Tử Cấm Thành": Bị tố cầm đầu ổ bạc showbiz tại gia, cảnh sát vào cuộc

Sao châu á

17:25:40 08/09/2025

Sơn Tùng cởi 2 lớp áo tặng fan đi ngâm rượu, khán giả xin nốt chiếc quần cho đủ bộ

Nhạc việt

17:18:56 08/09/2025

Lộ ảnh hiếm vợ Quang Hải thời đi học: Nhan sắc trong veo, nhận giấy khen liên tục, còn ai nghi ngờ học vấn?

Sao thể thao

16:26:46 08/09/2025

Hôm nay nấu gì: Bữa cơm tối đậm đà, cực ngon miệng

Ẩm thực

16:04:46 08/09/2025

VMAs 2025: Rosé - Lisa (BLACKPINK) nắm tay nhau làm nên lịch sử, Taylor Swift "trắng tay"

Nhạc quốc tế

15:28:45 08/09/2025

Brooklyn vẫn xuất hiện trong phim tài liệu của Victoria Beckham

Sao âu mỹ

15:16:08 08/09/2025

Diễn viên Việt sở hữu 2 biệt thự, 3 nhà hàng: Hủy hôn vợ sắp cưới, tuổi 41 yêu bạn gái kém 16 tuổi

Diễn viên Việt sở hữu 2 biệt thự, 3 nhà hàng: Hủy hôn vợ sắp cưới, tuổi 41 yêu bạn gái kém 16 tuổi Lời khai ban đầu của đối tượng sát hại "vợ hờ", ném xác xuống kênh phi tang

Lời khai ban đầu của đối tượng sát hại "vợ hờ", ném xác xuống kênh phi tang Trấn Thành lập tức có động thái khi Mưa Đỏ đạt top 1 doanh thu phòng vé

Trấn Thành lập tức có động thái khi Mưa Đỏ đạt top 1 doanh thu phòng vé Công bố số tiền Hoa hậu Thuỳ Tiên đã chủ động nộp khắc phục hậu quả vụ kẹo Kera

Công bố số tiền Hoa hậu Thuỳ Tiên đã chủ động nộp khắc phục hậu quả vụ kẹo Kera Phòng trọ sinh viên giá 2 triệu đồng: Ngủ cũng không được duỗi thẳng chân

Phòng trọ sinh viên giá 2 triệu đồng: Ngủ cũng không được duỗi thẳng chân Tóc Tiên vướng tin dọn ra khỏi biệt thự, Touliver có động thái gây bàn tán

Tóc Tiên vướng tin dọn ra khỏi biệt thự, Touliver có động thái gây bàn tán Lưu Diệc Phi khiến Dương Mịch xấu hổ

Lưu Diệc Phi khiến Dương Mịch xấu hổ Không thể tin có phim Hàn chưa chiếu đã hoà vốn: Dàn cast thượng hạng 5 sao, cả thế giới đếm ngược đến ngày lên sóng

Không thể tin có phim Hàn chưa chiếu đã hoà vốn: Dàn cast thượng hạng 5 sao, cả thế giới đếm ngược đến ngày lên sóng Sao nữ Vbiz lấy chồng nhạc sĩ ở biệt thự 300 tỷ, đi đâu cũng có nửa kia theo cùng

Sao nữ Vbiz lấy chồng nhạc sĩ ở biệt thự 300 tỷ, đi đâu cũng có nửa kia theo cùng Động thái mới của Đàm Vĩnh Hưng trong vụ kiện với tỉ phú Gerard

Động thái mới của Đàm Vĩnh Hưng trong vụ kiện với tỉ phú Gerard