Cơ hội nào cho ứng dụng thanh toán qua mạng xã hội tại Việt Nam?

VNPT là doanh nghiệp xuất sắc cung cấp giải pháp CNTT cho thành phố thông minh

VNPT là doanh nghiệp xuất sắc cung cấp giải pháp CNTT cho thành phố thông minh Chặn cài đặt ứng dụng thủ công trên smartphone dùng chip Kirin: Google muốn bóp chết Huawei?

Chặn cài đặt ứng dụng thủ công trên smartphone dùng chip Kirin: Google muốn bóp chết Huawei?Thanh toán trên mạng xã hội ( Social Payment) có tiềm năng rất lớn, do lượng người dùng áp đảo tại Việt Nam. Tuy nhiên để thu hút lượng người dùng này trong bối cảnh hiện nay không hề dễ dàng.

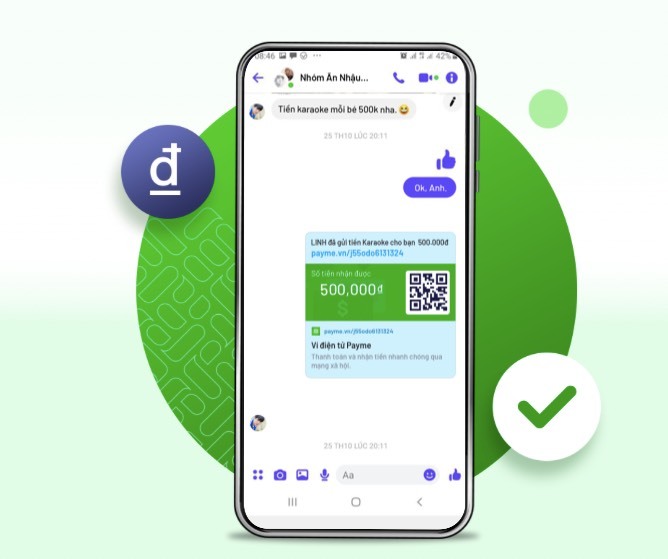

Giả sử bạn mua hàng của một người bán trên Facebook. Sau khi thoả thuận giá xong, người bán gửi một yêu cầu thanh toán cho bạn qua khung chat, bạn click vào yêu cầu đó và chọn đúng số tiền cần trả. Sau khi xác nhận vân tay hoặc mật khẩu, tiền sẽ được chuyển vào tài khoản cho người bán, không cần mở ứng dụng của bên thứ ba hay rời khỏi khung chat.

Thanh toán thực hiện ngay trong khung chat. (Ảnh chụp màn hình)

Đó là giải pháp mà PayME, ví điện tử vừa mới ra mắt, cung cấp cho những người kinh doanh trên mạng xã hội. Người dùng cá nhân cũng có thể dùng cách thức này chuyển tiền cho nhau.

Mô hình thanh toán tiện lợi này không mới. Zalo đã ra mắt dịch vụ chuyển tiền ngay trong khung chat, cho phép những người có tài khoản ZaloPay có thể chuyển tiền cho nhau, trong khi trò chuyện, hay khi giao dịch mua bán.

Facebook cũng có giải pháp Facebook Pay, cho phép người dùng gửi tiền cho nhau trên ứng dụng Facebook hoặc Messenger. Nền tảng thanh toán của mạng xã hội lớn nhất hành tinh đã hoạt động ở nhiều quốc gia, nhưng chưa có tại Việt Nam.

Tuy vậy, phương thức thanh toán của Zalo và Facebook nói trên giới hạn trong cộng đồng người dùng một mạng xã hội. Trong khi giải pháp của PayME hoạt động trên mọi nền tảng, không giới hạn ở phần mềm chat nào, kể cả tin nhắn SMS.

Mảng thanh toán trên mạng xã hội được gọi là Social Payment. Ông Lê Hoàng Gia, Tổng giám đốc PayME, cho rằng phương thức thanh toán này có thể thành xu hướng trong thời gian tới.

“Việt Nam có 69 triệu người dùng Facebook, đứng thứ 7 trên thế giới, là một thị trường tiềm năng cho Social Payment”, ông Gia đánh giá.

Ông Gia dẫn các số liệu cho thấy người Việt nói riêng và châu Á nói chung thích phương thức mua hàng đối thoại, tức thông qua tin nhắn chat. Việc này giúp người mua nói chuyện với người bán, được phản hồi và tìm hiểu thêm về sản phẩm.

Video đang HOT

Thống kê cho thấy 63% người châu Á mua sắm qua tin nhắn. 45% người mua online lần đầu thông qua trò chuyện với người bán hàng. Tại Việt Nam, các giao dịch qua nền tảng chat đạt 1-1,2 tỷ USD, chiếm 30% tổng quy mô thương mại điện tử.

Với quy mô người dùng lớn, việc bán hàng trên Facebook hay thông qua livestream trên mạng xã hội này đang nở rộ tại Việt Nam. Điều này càng tăng thêm cơ hội cho các nền tảng thanh toán trên mạng xã hội.

Khi người bán cài ứng dụng PayME, họ có thể tạo ngay một đường link yêu cầu thanh toán, gửi cho người mua qua bất kỳ phương thức nào, kể cả email hay tin nhắn SMS. Người mua nếu có cài sẵn PayME thì việc thanh toán cực kỳ đơn giản như nói trên.

Việc này giúp doanh nghiệp không cần phải tạo một trang thanh toán trên website của họ, thực hiện các biện pháp bảo vệ để thông tin khách hàng không bị rò rỉ. Với người buôn bán nhỏ không có website, giải pháp này càng tiện lợi.

Bên cạnh đó, giải pháp của PayME cung cấp API tích hợp vào các nền tảng chatbot. Chatbot sau khi trao đổi, báo giá với khách có thể tự động gửi link yêu cầu thanh toán và xác nhận thanh toán, người bán chỉ việc thực hiện việc giao hàng.

Với giải pháp này, hai bên chốt đơn chỉ trong một khung chat, không phải mở ứng dụng của bên thứ ba, về lý thuyết sẽ giúp trải nghiệm mua bán nhanh hơn. Quan trọng hơn cả, nền tảng này có thể hoạt động trên mọi phần mềm nhắn tin khác nhau bao gồm Facebook Messenger hay Zalo.

Một người dùng thử nghiệm tính năng nhận tiền trên PayME. (Ảnh: PayME)

Nhiều rào cản phải vượt qua

Mặc dù có lượng người dùng tiềm năng và việc thanh toán khá thông suốt, cơ hội cho PayME không hề rộng mở. Trải nghiệm thanh toán xuyên suốt nói trên chỉ được thực hiện khi cả người mua lẫn người bán đều cài ứng dụng PayME. Nếu người mua không cài đặt, việc thanh toán sẽ mất thời gian hơn.

Thị trường thanh toán điện tử hiện nay có những cái tên phổ biến như MoMo, Moca, Payoo, VNPAY, AirPay, ZaloPay, và hàng chục ứng dụng ngân hàng khác. Việc một startup như PayME thuyết phục được người dùng cài đặt ứng dụng sẽ không hề dễ dàng.

Bên cạnh đó, để thực hiện giao dịch online như hiện nay, ngoài phương thức COD (giao hàng mới trả tiền) thì người mua và người bán thường chuyển tiền qua tài khoản ngân hàng, hoặc chuyển tiền qua các ví điện tử phổ biến. Hình thức giao dịch qua tài khoản ngân hàng hay qua ví điện tử hiện nay đã rất mượt mà và nhanh chóng. Do đó người dùng sẽ rất cân nhắc trong việc tìm hiểu thêm một hình thức thanh toán mới.

Ngoài ra, việc nhận một yêu cầu chuyển tiền qua khung chat có thể khiến nhiều người e dè, nhất là trong bối cảnh lừa đảo qua tin nhắn chat hay đường link giả dạng khá phổ biến hiện nay. Nếu người trả tiền không cài PayME, họ phải điền các thông tin chi tiết về tài khoản thẻ như khi thanh toán online, do đó sẽ kéo dài thời gian giao dịch và đối mặt với những bất tiện mà thanh toán online nói chung gặp phải.

Đó là chưa kể nếu Facebook Pay có mặt tại Việt Nam, một số lợi thế không chỉ của PayMe mà nhiều trung gian thanh toán khác cũng không được phát huy.

Những thách thức nói trên chính là động lực để các startup giải quyết. Nếu PayME nói riêng và Social Payment nói chung vượt được các rào cản đã đề cập chắc chắn sẽ chiếm được miếng bánh lớn với xấp xỉ 70 triệu người dùng mạng xã hội tại Việt Nam.

Việt Nam đi trước nhiều nền kinh tế về thanh toán di động

Giám đốc Visa phụ trách Việt Nam đánh giá thanh toán di động trong nước đi trước nhiều nền kinh tế đã phát triển.

Covid-19 khiến người tiêu dùng và các doanh nghiệp ở Châu Á - Thái Bình Dương quen với nhiều hoạt động online, trong đó có thanh toán kỹ thuật số. Tại Việt Nam, có chuyên gia nhận xét rằng đại dịch đã tạo động lực thúc đẩy chuyển đổi số đạt kết quả mà thông thường phải mất 10 năm mới thực hiện được.

Có gần đủ phương thức thanh toán được áp dụng tại một quán ăn bình dân ở TP.HCM. (Ảnh: Hải Đăng)

Khảo sát gần đây của Visa cho thấy phần lớn người tiêu dùng Châu Á - Thái Bình Dương (55%) có khả năng sẽ sử dụng thanh toán không tiếp xúc bằng điện thoại, mặc dù các phương thức này vẫn chưa được phổ biến rộng rãi trong khu vực.

Việt Nam đã chứng kiến sự gia tăng trong việc sử dụng ví điện tử và các ứng dụng thanh toán trong những năm gần đây, với hơn 85% người tiêu dùng Việt Nam sở hữu ít nhất một ví điện tử hoặc ứng dụng thanh toán, và hơn 42% người tiêu dùng sử dụng thanh toán không tiếp xúc bằng thiết bị di động.

Thanh toán bằng ví điện tử được phổ biến đầu tiên tại các cửa hàng tiện lợi, sau đó lan sang các chuỗi quán cà phê lớn. Ở thời điểm hiện tai, người dùng ví điện tử có thể thanh toán tại siêu thị, nhà hàng, trên các trang thương mại điện tử.

Thậm chí, một số tỉnh thành áp dụng thanh toán bằng ví điện tử cho các dịch vụ công. Rất nhiều dịch vụ công từ hải quan, điện lực, thuế,... đã được đưa thanh toán lên mạng.

Chưa kể, trên dưới 20 ứng dụng ngân hàng hiện nay đều có chức năng quét QR Code để thanh toán tại quầy. Các điểm chấp nhận dịch vụ không cần trang bị máy POS mà chỉ cần một bảng in mã QR.

Trước đây, để thanh toán không tiếp xúc hay giao dịch bằng thẻ, các cửa hàng phải có thiết bị thanh toán riêng kết nối Internet. Tuy nhiên những công nghệ mới gần đây không yêu cầu trang bị máy thanh toán, tạo điều kiện cho các doanh nghiệp vừa và nhỏ tiếp cận dễ hơn với việc chấp nhận thanh toán kỹ thuật số.

"Với 129,5 triệu thuê bao di động và khoảng một nửa trong số đó sử dụng 3G và 4G, Việt Nam đặc biệt thích ứng tốt với việc sử dụng thanh toán không tiếp xúc bằng di động và đã đi trước nhiều nền kinh tế phát triển khi nói đến thanh toán di động," bà Đặng Tuyết Dung, Giám đốc Visa Việt Nam và Lào cho biết.

Thanh toán di động phổ biến vì tính tiện lợi, người dùng không phải mang theo thẻ hay tiền mặt. Khảo sát của Visa với người tiêu dùng trong khu vực Châu Á - Thái Bình Dương cho thấy, tính dễ sử dụng là lý do hàng đầu khuyến khích họ sử dụng thanh toán không tiếp xúc bằng điện thoại (52%). Tiếp theo là phương thức này giúp người dùng tiết kiệm thời gian (51%) và giảm phụ thuộc vào tiền mặt (50%).

Bên cạnh lý do tiện lợi, thanh toán di động hay không tiếp xúc cũng giảm nguy cơ rủi ro lộ thông tin so với khi thanh toán bằng thẻ vật lý. 43% người tiêu dùng cho biết tính bảo mật là yếu tố thúc đẩy họ sử dụng thanh toán không tiếp xúc bằng di động.

Trên thực tế, khi thanh toán bằng điện thoại, các thông tin thẻ được lưu trong ứng, đặt lên vai các nhà cung cấp nhiệm vụ phải bảo mật các thông tin này.

Do đó, các nhà cung cấp dịch vụ thanh toán không tiếp xúc bằng điện thoại buộc phải sử dụng nhiều lớp bảo mật cho cả người mua và người bán nhằm đảm bảo những tiêu chuẩn cao về an toàn thanh toán. Mỗi giải pháp đều trải qua quy trình chứng nhận chuyên sâu bao gồm đánh giá bảo mật bởi các chuyên gia an ninh. Các giải pháp này cũng phải đáp ứng tiêu chuẩn được phát triển và xác lập bởi Hội đồng Tiêu chuẩn Bảo mật (PCI).

Sau tiện lợi khi thanh toán di động tại quầy, xu hướng sắp tới có thể tiến tới thanh toán tại bàn. Hơn một nửa người được khảo sát (56%) cho biết họ muốn có thể thanh toán ngay tại chỗ ngồi khi dùng bữa ở các nhà hàng.

Với 71% người dùng sử dụng ví điện tử hoặc các ứng dụng thanh toán ít nhất một lần một tuần, đại diện Visa cho rằng nhu cầu của người tiêu dùng đối với các phương thức thanh toán và công nghệ hiện đại đang tạo ra cơ hội mới cho doanh nghiệp. Tăng cường phương thức thanh toán không tiếp xúc bằng di động là một trong các giải pháp sẽ thúc đẩy thị trường thanh toán kỹ thuật số của Việt Nam

Điện toán đám mây đã được các doanh nghiệp hàng đầu Việt Nam ứng dụng thành công như thế nào?  Nếu năm 2019 là xu hướng toàn cầu áp dụng đám mây thì 2020 là thời điểm không thể thích hợp hơn để hiện thực hóa điều đó. Điện toán đám mây sẽ là cách nhanh nhất, tiết kiệm nhất để biến những ý tưởng "tham vọng" thành các ứng dụng tiềm năng. Theo dự đoán, 80% các tổ chức sẽ di chuyển...

Nếu năm 2019 là xu hướng toàn cầu áp dụng đám mây thì 2020 là thời điểm không thể thích hợp hơn để hiện thực hóa điều đó. Điện toán đám mây sẽ là cách nhanh nhất, tiết kiệm nhất để biến những ý tưởng "tham vọng" thành các ứng dụng tiềm năng. Theo dự đoán, 80% các tổ chức sẽ di chuyển...

Tin liên quan

Một kỹ sư Việt Nam phát hiện lỗi bảo mật của Zoho

Một kỹ sư Việt Nam phát hiện lỗi bảo mật của Zoho Appota nhận giấy phép ví điện tử AppotaPay tại Việt Nam

Appota nhận giấy phép ví điện tử AppotaPay tại Việt Nam Bùng nổ lừa đảo trên ví điện tử tại Mỹ

Bùng nổ lừa đảo trên ví điện tử tại Mỹ Shopee hợp tác VPBank và Visa ra mắt thanh toán trực tuyến mới

Shopee hợp tác VPBank và Visa ra mắt thanh toán trực tuyến mới Việt Nam cần 5G để 'thăng hoa' trên chặng đường phát triển

Việt Nam cần 5G để 'thăng hoa' trên chặng đường phát triển Startup thanh toán điện tử VN NextPay muốn gọi 100 triệu USD đầu tư đầu năm 2021

Startup thanh toán điện tử VN NextPay muốn gọi 100 triệu USD đầu tư đầu năm 2021

Clip: Xe bán tải bị đâm nát trên đường tại Sơn La, bé gái trong xe không ngừng hoảng loạn kêu cứu "bố ơi"00:55

Clip: Xe bán tải bị đâm nát trên đường tại Sơn La, bé gái trong xe không ngừng hoảng loạn kêu cứu "bố ơi"00:55 Chưa bao giờ Trường Giang lại như thế này01:23

Chưa bao giờ Trường Giang lại như thế này01:23 Kinh hoàng clip nữ diễn viên bị xe đụng, hoảng loạn nhưng phản ứng của ekip mới gây phẫn nộ02:00

Kinh hoàng clip nữ diễn viên bị xe đụng, hoảng loạn nhưng phản ứng của ekip mới gây phẫn nộ02:00 1,4 triệu người hóng xem con trai Nhã Phương có 1 hành động lạ giữa đêm lúc Trường Giang vắng nhà00:42

1,4 triệu người hóng xem con trai Nhã Phương có 1 hành động lạ giữa đêm lúc Trường Giang vắng nhà00:42 Đòn giáng của ông Trump vào Ukraine trước ngưỡng cửa đàm phán với Nga09:07

Đòn giáng của ông Trump vào Ukraine trước ngưỡng cửa đàm phán với Nga09:07 Dựa hơi Jisoo (BLACKPINK) "đu trend", nữ ca sĩ Vbiz bị dân mạng chê toàn tập00:26

Dựa hơi Jisoo (BLACKPINK) "đu trend", nữ ca sĩ Vbiz bị dân mạng chê toàn tập00:26 Chồng H'Hen Niê tung loạt ảnh hẹn hò bí mật suốt 7 năm, netizen liền phán: "Bị block là xứng đáng!"00:54

Chồng H'Hen Niê tung loạt ảnh hẹn hò bí mật suốt 7 năm, netizen liền phán: "Bị block là xứng đáng!"00:54 HOT: Đạt G - Cindy Lư hóa cô dâu chú rể trên lễ đường, khóa môi ngọt ngào trước đông đảo khách mời01:26

HOT: Đạt G - Cindy Lư hóa cô dâu chú rể trên lễ đường, khóa môi ngọt ngào trước đông đảo khách mời01:26Tin đang nóng

Công bố thời khắc hấp hối của Từ Hy Viên, minh tinh nắm chặt tay 1 người không buông

Công bố thời khắc hấp hối của Từ Hy Viên, minh tinh nắm chặt tay 1 người không buông Thông tin mới nhất vụ cầm dao xông vào FPT Shop cướp tiền

Thông tin mới nhất vụ cầm dao xông vào FPT Shop cướp tiền Hãi hùng hình ảnh 63 "hòn đá" được lấy ra từ bụng bà lão 92 tuổi, nguyên nhân đến từ một thói quen sai lầm khi ăn uống

Hãi hùng hình ảnh 63 "hòn đá" được lấy ra từ bụng bà lão 92 tuổi, nguyên nhân đến từ một thói quen sai lầm khi ăn uống Nóng: Hoa hậu Thùy Tiên thừa nhận từng bị quấy rối trong thang máy

Nóng: Hoa hậu Thùy Tiên thừa nhận từng bị quấy rối trong thang máy

Sau Kim Sae Ron, sao nam hạng A gây sốc khi công bố chuyện từng muốn tự tử ngay trên sóng livestream

Sau Kim Sae Ron, sao nam hạng A gây sốc khi công bố chuyện từng muốn tự tử ngay trên sóng livestream Tác động của việc chấm dứt xung đột Nga - Ukraine với kinh tế châu Âu

Tác động của việc chấm dứt xung đột Nga - Ukraine với kinh tế châu Âu "Song Hye Kyo Trung Quốc" bị phát hiện vừa chia tay đã cặp ngay trai trẻ: Bạn trai càng ngày càng nhỏ tuổi!

"Song Hye Kyo Trung Quốc" bị phát hiện vừa chia tay đã cặp ngay trai trẻ: Bạn trai càng ngày càng nhỏ tuổi!Tin mới nhất

Nâng cao và biến đổi hình ảnh của bạn bằng trình chỉnh sửa video trực tuyến CapCut

Cách đăng Facebook để có nhiều lượt thích và chia sẻ

Thêm nhiều bang của Mỹ cấm TikTok

Microsoft cấm khai thác tiền điện tử trên các dịch vụ đám mây để bảo vệ khách hàng

Facebook trấn áp hàng loạt công ty phần mềm gián điệp

Meta đối mặt cáo buộc vi phạm các quy tắc chống độc quyền với mức phạt 11,8 tỷ đô

Không cần thăm dò, Musk nên sớm từ chức CEO Twitter

Đại lý Việt nhập iPhone 14 kiểu 'bia kèm lạc'

Khai trương hệ thống vé điện tử và dịch vụ trải nghiệm thực tế ảo XR tại Quần thể Di tích Cố đô Huế

'Dở khóc dở cười' với tính năng trợ giúp người bị tai nạn ôtô của Apple

Xiaomi sa thải hàng nghìn nhân sự

Apple sẽ bắt đầu sản xuất MacBook tại Việt Nam vào giữa năm 2023

Có thể bạn quan tâm

Sao nam Vbiz bị nghi thay thế Trấn Thành - Trường Giang: "Đừng tấn công tôi!"

Sao việt

17:20:47 23/02/2025

Người phụ nữ trung niên 52 tuổi chia sẻ 9 bí quyết nhà bếp, dân tình tấm tắc: Tuyệt đỉnh tư duy!

Sáng tạo

17:04:58 23/02/2025

Đi xem múa lân, người phụ nữ nhặt được tờ vé số trúng độc đắc

Netizen

17:00:00 23/02/2025

Hành trình khám phá ở Việt Nam vào top 'mơ ước' của du khách

Du lịch

16:47:44 23/02/2025

Nổ súng bắt giữ con tin tại Mỹ, một cảnh sát thiệt mạng

Thế giới

16:14:28 23/02/2025

Nhờ 'Khó dỗ dành', Bạch Kính Đình lập thành tích mới

Hậu trường phim

16:08:46 23/02/2025

Khởi tố, bắt tạm giam hai tài xế ô tô rượt đuổi, cầm hung khí dọa chém nhau

Pháp luật

16:07:32 23/02/2025

Một anh trai nhảy múa sexy khiến Trấn Thành nổi đóa ném bát đũa

Nhạc việt

15:59:27 23/02/2025

Siêu phẩm kinh dị trừ tà phá vỡ kỷ lục phòng vé Indonesia chính thức cập bến Việt Nam

Phim châu á

15:04:41 23/02/2025

Sao Hoa ngữ 23/2: 'Nam thần màn ảnh' mang theo nhiếp ảnh gia khi đi chùa

Sao châu á

14:55:51 23/02/2025

Nhân chứng kể lại giây phút kinh hoàng vụ tai nạn 6 người chết ở Sơn La

Nhân chứng kể lại giây phút kinh hoàng vụ tai nạn 6 người chết ở Sơn La Chở thi thể nữ sinh bị tai nạn tử vong về nhà, xe cấp cứu gặp nạn

Chở thi thể nữ sinh bị tai nạn tử vong về nhà, xe cấp cứu gặp nạn Xác định kẻ sát hại 2 mẹ con tại nhà riêng ở Bình Dương

Xác định kẻ sát hại 2 mẹ con tại nhà riêng ở Bình Dương Cả mạng xã hội liên tục nhắc tên Phạm Thoại và mẹ bé Bắp: Chuyện gì đang xảy ra?

Cả mạng xã hội liên tục nhắc tên Phạm Thoại và mẹ bé Bắp: Chuyện gì đang xảy ra? Công an cảnh báo mối nguy hại từ "chiếc váy hồng 2 dây" hot nhất mạng xã hội

Công an cảnh báo mối nguy hại từ "chiếc váy hồng 2 dây" hot nhất mạng xã hội Hoa hậu Việt Nam nghi sắp làm phu nhân hào môn lộ hint rời Sen Vàng?

Hoa hậu Việt Nam nghi sắp làm phu nhân hào môn lộ hint rời Sen Vàng? Chuyện gì đã xảy ra khiến vợ Vũ Cát Tường cư xử lạ sau lễ thành đôi?

Chuyện gì đã xảy ra khiến vợ Vũ Cát Tường cư xử lạ sau lễ thành đôi? Nhân chứng kể khoảnh khắc phát hiện 2 mẹ con bị sát hại ở Bình Dương

Nhân chứng kể khoảnh khắc phát hiện 2 mẹ con bị sát hại ở Bình Dương