Chuyên gia tài chính tiết lộ 3 câu hỏi về tiền bạc được quan tâm nhất sau 1 năm “đảo điên” vì Covid-19: Chuẩn bị cho tương lai bao nhiêu cũng là không đủ

9 phát minh nhìn qua thì tưởng vô dụng nhưng hoá ra lại hữu dụng đến không tưởng

9 phát minh nhìn qua thì tưởng vô dụng nhưng hoá ra lại hữu dụng đến không tưởng 4 điều cấm kỵ không nên để trước cửa nhà sẽ ảnh hưởng đến thu hút tài lộc của cả gia đình, nếu đang có thì nên sửa chữa nhanh chóng

4 điều cấm kỵ không nên để trước cửa nhà sẽ ảnh hưởng đến thu hút tài lộc của cả gia đình, nếu đang có thì nên sửa chữa nhanh chóngViệc bạn chi tiêu và tiết kiệm như thế nào bây giờ sẽ ảnh hưởng rất lớn đến tương lai sau này.

Đại dịch Covid-19 đã khiến cho hàng tỷ người trên thế giới lâm vào cảnh khốn khó vì giảm lương và mất việc. Chính lúc này, mọi người mới nhận ra tầm quan trọng của quỹ tiết kiệm dự phòng để dùng trong trường hợp nguy cấp.

Chỉ khi gặp căng thẳng về mặt tài chính, mọi người mới tự hỏi làm thế nào để quản lý tiền bạc và chuẩn bị cho tương lai.

Lorna Kapusta – trưởng phòng bộ phận tương tác khách hàng của Fidelity Investment – đã tiết lộ 3 câu hỏi phổ biến nhất về tiền bạc mà bà nhận được từ khách hàng của mình trong vòng 12 tháng qua.

1. Tôi nên tiết kiệm bao nhiêu tiền trong tài khoản?

Theo Kapusta, mọi người nên tiết kiệm khoảng 3-6 tháng chi tiêu cho các trường hợp dự phòng.

Điều quan trọng là kế hoạch tài chính của bạn phải phù hợp với bạn và nhu cầu của bạn. Nếu bạn cảm thấy cần tiết kiệm hơn cho các trường hợp dự phòng khẩn cấp và có đủ điều kiện để làm vậy, đừng ngại ngần làm vậy.

“Cái bạn cần là một con số phù hợp giúp bạn có thể ngủ ngon mỗi đêm”, Kapusta lưu ý. Số tiền này sẽ giúp bạn cảm thấy thoải mái khi biết rằng mình có thể sống được cho dù có chuyện gì xảy ra.

Thậm chí, có những người cẩn thận còn tiết kiệm một số tiền mặt đủ để chi tiêu trong 1 năm. Dù vậy, giữ tiền quá lâu trong tài khoản ngân hàng không phải là quyết định khôn ngoan nhất. Trong một số trường hợp, các chuyên gia tài chính sẽ khuyên bạn nên đầu tư để thu về khoản lợi nhuận lớn hơn.

2. Làm thế nào để kiểm soát chi tiêu và đảm bảo mình tiết kiệm đủ tiền?

Theo Kapusta, quy luật 50-10-5 là cách đơn giản nhất để quản lý thu nhập. Nhờ vậy, bạn có thể phân bổ khoản tiền mình kiếm được ngay khi vừa cầm trên tay. Một kế hoạch tiết kiệm chuẩn sẽ gồm các bước sau:

- 50% thu nhập nên được dành cho các khoản chi tiêu thiết, ví dụ như tiền nhà, đồ ăn, chăm sóc y tế, trả nợ và chăm sóc con cái,…

Đây là khoản để dành quan trọng nhất, nhưng không phải trong trường hợp nào chúng ta cũng có thể chi trả hết các khoản thiết yếu chỉ với 50% thu nhập. Ở một số thành phố lớn, người dân phải để dành nhiều tiền hơn.

Video đang HOT

- 15% thu nhập nên để dành để đóng lương hưu.

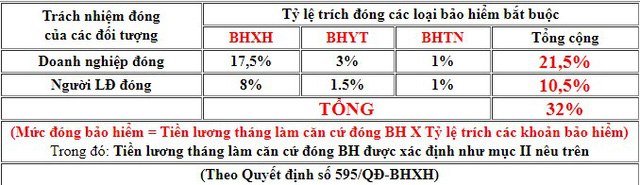

Tại Việt Nam, tất cả những hợp đồng lao động có thời hạn từ 1 tháng trở lên thì đều thuộc đối tượng tham gia BHXH bắt buộc. Người lao động, cán bộ, công chức khi nghỉ việc có đủ 20 năm đóng BHXH trở lên thì được hưởng lương hưu.

Số tiền đóng BHXH sẽ được trích 17,5% từ chi phí doanh nghiệp và 8% từ lương của người lao động.

- 5% thu nhập nên để dành để xây dựng quỹ dự phòng

Sau khi trừ đi mọi khoản tiền đã để dành, bạn sẽ còn lại khoảng 30% thu nhập. Đây là khoản chi tiêu bạn có thể tùy ý sử dụng sao cho phù hợp với nhu cầu của mình.

Bạn có thể tận dụng thêm khoản 30% này nếu các các chi tiêu thiết yếu chiếm hơn một nửa ngân sách mà bạn đề ra. Ngoài ra, bạn có thể dùng để xây dựng quỹ dự phòng nhanh hơn, đầu tư hoặc tiết kiệm cho các mục tiêu ngắn hạn khác.

3. Tôi nên làm gì với số tiền dư ra sau khi đã trừ đi các khoản chi tiêu thiết yếu và tiết kiệm hưu trí?

Sau khi chi trả các khoản phí cơ bản và tiết kiệm đủ cho tương lai, có những người may mắn còn dư ra một khoản tiền đủ lớn.

Nếu ở trong trường hợp đó, bạn sẽ tự hỏi mình nên làm gì với số tiền còn thừa? “Liệu mình có nên mang tiền đi đầu tư?”, “Liệu mình có nên tiết kiệm thêm cho lúc về già?”

Thật không may, chẳng có giải pháp nào là toàn vẹn đối với tất cả mọi người. Việc làm gì với khoản tiền dư ra phụ thuộc vào ưu tiên của mỗi người. Theo Kapusta, bạn nên dùng tiền sao cho phù hợp với các kế hoạch trong tương lai của bạn, dù đó là tương lai gần hay xa.

Khi cân nhắc về các ưu tiên của mình, hãy thử nghĩ xem mình sẽ tiêu gì trong vòng 5, 10 hay 20 năm nữa. Điều này sẽ thay đổi thói quen tài chính của mọi người. Mục tiêu của bạn có thể là mua nhà, tổ chức đám cưới lớn, hoặc chi trả tiền học phí đại học cho con cái.

Ngoài ra, Kapusta cho biết, nhờ chuyên gia tài chính tư vấn cũng sẽ giúp bạn ít nhiều. Một người hiểu rõ về tiền bạc sẽ giúp bạn cân bằng ngân sách để đạt được mục tiêu đề ra, dù đó là gì đi chăng nữa.

Đừng bao giờ làm 10 điều này với tiền của bạn

Những thói quen xấu, quyết định sai lầm về tiền bạc có thể khiến bạn phải trả giá. Dưới đây là những lời khuyên tiền bạc được các chuyên gia tài chính đưa ra nhằm giúp bạn tránh được những quyết định sai lầm.

Sống trên khả năng của mình

Một trong những nguyên lý của việc xây dựng sự giàu có là sống dưới khả năng của bạn. Cathy Curtis, nhà lập kế hoạch tài chính và là tác giả của cuốn "The Happiness Spreadsheet: How To Create A Budget Aligned with Your Values, Beliefs and Ideals" (tạm dịch: "Bảng tính hạnh phúc: Cách tạo ngân sách phù hợp với giá trị, niềm tin và ý tưởng của bạn) cho biết: "Tiết kiệm và đầu tư nên là ưu tiên của bạn để có thể đạt được tự do tài chính, không phải vật lộn với những năm tháng khi về hưu hay khoản tiền học đại học của con cái".

Mua sắm để giải tỏa tâm trạng

Tốt nhất bạn nên tránh mua sắm khi cảm thấy chán nản vì bạn có thể bị cám dỗ chi tiêu nhiều hơn để đổi lại cảm giác tốt hơn. Bạn cũng nên tránh xa những người bán hàng quá khéo miệng, luôn rót những lời mật ngọt để bạn tin rằng mình có đủ khả năng chi trả cho sản phẩm đó dù sự thật không phải vậy. Có thể bạn đang tìm kiếm sự ủng hộ tích cực, nhất là khi tâm trạng tệ song sự ủng hộ đó đến từ nhân viên bán hàng để đổi lại việc bạn chi tiền thì không nên. Bạn có rất nhiều cách khác để có được sự ủng hộ tinh thần mà không tốn kém.

Hãy đưa ra quyết định dựa trên nhu cầu và ngân sách của bạn. Có rất nhiều cách giúp bạn giải tỏa tâm trạng như trò chuyện với bạn bè, hoạt động ngoài trời hay đi dạo...

Không biết tiền của mình đi đâu

Làm ngơ trước những khoản chi tiêu và thu nhập của bạn chắc chắn không phải là điều nên làm. Bạn phải luôn biết mình đang tiêu bao nhiêu tiền, tiêu vào các khoản nào và mục tiêu tài chính của mình là gì.

Theo dõi chi tiêu, bao gồm cả chi tiêu và thu nhập của bạn chính là cách tuyệt vời để bạn hiểu những gì đang xảy ra. Bạn có thể lựa chọn theo dõi qua các ứng dụng hiện đại hoặc ghi chép bằng sổ sách.

Mua quá nhiều cổ phiếu của một công ty

Không bao giờ bỏ trứng vào cùng một cái giỏ là nguyên tắc đầu tư mà bạn luôn phải nhớ. Sở hữu cổ phiếu có thể là một kênh đầu tư của bạn song đừng đặt quá nhiều tiền vào một khoản đầu tư như vậy. Sẽ ra sao khi công ty mà bạn đặt niềm tin vào trải qua thời kỳ suy thoái? Hãy đa dạng danh mục đầu tư để đảm bảo tài sản trong mọi hoàn cảnh.

Đăng thông tin tài chính lên mạng xã hội

Cho dù bạn là triệu phú hay thuộc tầng lớp lao động trung lưu, tình trạng tài chính của bạn không nên được chia sẻ cho tất cả mọi người trên mạng xã hội. Điều này có thể dẫn bạn đến việc gặp phải những rủi ro bị trộm cắp hay có những mối quan hệ đến với bạn chỉ vì tiền.

Cho vay tiền vì cả nể

Ai cũng có lúc khó khăn và cần đến sự giúp đỡ của người khác. Giúp đỡ mọi người là điều nên làm song hãy thực hiện điều đó với sự suy nghĩ cẩn trọng. Khi có ai đó hỏi vay tiền bạn, hãy suy nghĩ xem liệu họ có thể trả bạn đúng hạn, bạn có ổn nếu cho vay số tiền đó và mối quan hệ của cả hai sẽ ảnh hưởng thế nào khi khoản nợ đó không được trả.

Kirk Chisholm, một nhà quản lý tài sản cho biết: "Thật khó để nói không với những lời đề nghị vay tiền của bạn bè và người thân trong gia đình. Tuy nhiên sự cả nể đó có thể khiến bạn tự đẩy mình vào sự khó khăn về tài chính. Hãy giúp đỡ người khác khi bạn có khả năng và sẵn sàng làm điều đó".

Chi tiền cho những thứ bản thân không thực sự sử dụng

Bạn có thể bị cám dỗ để mua những món hàng hứa hẹn giúp bạn tiết kiệm tiền hoặc khiến việc nào đó trở nên dễ dàng hơn. Tuy nhiên hãy suy nghĩ một cách chính chắn trước khi quyết định chi tiền bởi nếu cuối cùng bạn không sử dụng những món đồ đó thì chúng chính là sự lãng phí tiền bạc

Thực hiện ghi chép chi tiêu trong 1 tháng hay thống kê những món đồ đang có trong nhà, bạn sẽ thấy kinh ngạc về số tiền mà mình đã lãng phí vào những thứ không cần hoặc không sử dụng. Đó có thể là những thứ đồ bạn thấy hay hay nhưng cuối cùng lại không để làm gì hay chiếc thẻ phòng tập 1 năm vứt xó sau khi tập được vài buổi. Tất cả đều là chi tiêu lãng phí.

Thay vào đó, hãy hướng đến những thứ mình thực sự cần và có nhu cầu sử dụng hàng ngày. Tiết kiệm không có nghĩa là dừng chi tiêu, sống một cách kham khổ mà là chi tiêu thông minh cho những thứ thực sự cần thiết.

Đầu tư số tiền mà bạn không thể đối diện với khả năng xấu nhất

Hầu hết các chiến lược thông minh để xây dựng sự giàu có đều bao gồm đầu tư. Đây là con đường giúp tiền của bạn ngày một tăng lên song đi kèm với đó là rủi ro mà bạn phải chấp nhận. Hãy chắc chắn rằng bạn đã có sự hiểu biết nhất định trước đầu tư.

Pauline Paquin, một blogger tài chính cá nhân cho biết: "Mọi khoản đầu tư đều đi kèm với một mức độ rủi ro và bạn nên chuẩn bị sẵn sàng tinh thần để đối mặt với tình huống xấu nhất. Đừng đầu tư số tiền làm tổn hại đến tài chính của bạn, khiến bạn kiệt quệ nếu mất nó. Đó sẽ là sai lầm tài chính có thể gây tổn hại nghiêm trọng".

Đầu tư vào những thứ "nghe đã thấy quá tốt"

Joseph Carbone, nhà sáng lập và cố vấn tài sản tại Focus Planning Group, cho biết rằng hãy cẩn thận với những khoản đầu tư đi kèm lời hứa mật ngọt. "Nếu nó nghe có vẻ nhàm chán thì đó có lẽ là một khoản đầu tư tốt."

Thông thường, các khoản đầu tư đi kèm với những lời hứa hẹn quá tốt thường chứa đựng tính rủi ro cao hoặc thanh khoản kém. Hãy đặt dấu hỏi, sự nghi ngờ và tìm hiểu trước khi đưa ra quyết định.

Mua xe mới

Mùi của chiếc xe mới có thể khiến bạn say lòng, bị hấp dẫn song cảm giác đó sẽ nhanh chóng qua đi còn khoản nợ sẽ ở lại với bạn.

Đừng bao giờ cố mua một chiếc xe mới chỉ vì quảng cáo bắt mắt hay để thể hiện với bạn bè. Ngân hàng có thể cung cấp cho bạn khoản vay với lãi suất ưu đãi song điều đó không có nghĩa là bạn nên chi tiền cho khoản chi đó. Bạn sẽ phải mất nhiều năm mới có thể trả hết nợ và không thể đạt được tự do tài chính.

Trước khi mua một chiếc ô tô mới hoặc thực hiện bất kỳ hình thức mua sản phẩm giá trị nào, hãy luôn đánh giá tài chính của mình đầu tiên. Hãy tự hỏi bản thân: "Mình có thực sự đủ khả năng chi trả không?" Nếu câu trả lời là không, bạn có thể so sánh giữa giá cả các nhà cung cấp khác nhau hay xe đã qua sử dụng hay đơn giản là sửa chiếc xe đang dùng.

Lời khuyên tiền bạc trong mỗi giai đoạn cuộc đời chị em nào cũng cần biết  Khi nói đến kế hoạch tài chính đối với phụ nữ, nhiều chị em có thể cảm thấy ái ngại, nghĩ rằng nó phức tạp hoặc không cần thiết đối với mình. Tuy nhiên sự thật là bạn hoàn toàn có thể làm được và với những lời khuyên sau đây, bạn có thể lập ra được kế hoạch phù hợp trong mỗi...

Khi nói đến kế hoạch tài chính đối với phụ nữ, nhiều chị em có thể cảm thấy ái ngại, nghĩ rằng nó phức tạp hoặc không cần thiết đối với mình. Tuy nhiên sự thật là bạn hoàn toàn có thể làm được và với những lời khuyên sau đây, bạn có thể lập ra được kế hoạch phù hợp trong mỗi...

Lương 9 triệu một tháng, chi tiêu đúng nguyên tắc "giữ 7, tiêu 3", chưa đầy 4 năm cô nhân viên văn phòng mua được nhà tiền tỷ

Lương 9 triệu một tháng, chi tiêu đúng nguyên tắc "giữ 7, tiêu 3", chưa đầy 4 năm cô nhân viên văn phòng mua được nhà tiền tỷ Hoa hậu Di sản Áo dài hé lộ chuyện "thâm cung bí sử", rộ visual hút hồn?02:53

Hoa hậu Di sản Áo dài hé lộ chuyện "thâm cung bí sử", rộ visual hút hồn?02:53 Á hậu Phương Nhi "bể kèo" không lấy tỷ phú, chú rể lộ diện với danh tính khủng?02:48

Á hậu Phương Nhi "bể kèo" không lấy tỷ phú, chú rể lộ diện với danh tính khủng?02:48 Á hậu tặng quà "chốt hạ" nhà trai, rộ thái độ "tỷ đô" của vợ chồng Vượng?02:47

Á hậu tặng quà "chốt hạ" nhà trai, rộ thái độ "tỷ đô" của vợ chồng Vượng?02:47 Vợ Quang Hải "xịt keo" mẹ chồng, nhận ngay kết đắng, vẫn được khen điều này!03:08

Vợ Quang Hải "xịt keo" mẹ chồng, nhận ngay kết đắng, vẫn được khen điều này!03:08Tiêu điểm

Chảo mất hết lớp chống dính, làm cách này biến chảo cũ thành chảo mới thật dễ dàng

Chảo mất hết lớp chống dính, làm cách này biến chảo cũ thành chảo mới thật dễ dàng Sai lầm ngày Tết là mang tặng 5 loại hoa này: Chắc chắn bị chê EQ thấp!

Sai lầm ngày Tết là mang tặng 5 loại hoa này: Chắc chắn bị chê EQ thấp! Ngôi nhà tập thể tầng 2 rộng 38m2 của cô gái 35 tuổi được dân mạng trầm trồ vì có đến tận 2 phòng ngủ

Ngôi nhà tập thể tầng 2 rộng 38m2 của cô gái 35 tuổi được dân mạng trầm trồ vì có đến tận 2 phòng ngủ 7 mẹo vặt "đỉnh nóc, kịch trần": Tôi đã thử và KHÔNG thấy hối hận

7 mẹo vặt "đỉnh nóc, kịch trần": Tôi đã thử và KHÔNG thấy hối hận Tôi ở nhà mới được 2 năm và thực sự không thể chịu nổi 9 món đồ dùng này

Tôi ở nhà mới được 2 năm và thực sự không thể chịu nổi 9 món đồ dùng này 5 món đồ được quảng cáo rất "mượt", mua về dùng hối hận 100%

5 món đồ được quảng cáo rất "mượt", mua về dùng hối hận 100% Học ngay cách mẹ đảm ở Hà Nội cấp đông thực phẩm ăn Tết: Như này mua cả chợ về cũng cân tất!

Học ngay cách mẹ đảm ở Hà Nội cấp đông thực phẩm ăn Tết: Như này mua cả chợ về cũng cân tất! Vì sao nhiều người đặt một nắm gạo dưới gối?

Vì sao nhiều người đặt một nắm gạo dưới gối?Tin đang nóng

Nữ diễn viên Việt duy nhất đóng chính phim Hàn, sau 11 năm thành đại mỹ nhân khó ai địch nổi

Nữ diễn viên Việt duy nhất đóng chính phim Hàn, sau 11 năm thành đại mỹ nhân khó ai địch nổi Tăng giá nhiều tỷ đồng sau AFF Cup, Nguyễn Xuân Son đi vào lịch sử đội tuyển Việt Nam

Tăng giá nhiều tỷ đồng sau AFF Cup, Nguyễn Xuân Son đi vào lịch sử đội tuyển Việt Nam Clip bà xã Cường Đô La mang xấp tiền mặt gần 300 triệu đưa tận tay cho người này, mối quan hệ gây bất ngờ

Clip bà xã Cường Đô La mang xấp tiền mặt gần 300 triệu đưa tận tay cho người này, mối quan hệ gây bất ngờ Công ty tặng vé số cho nhân viên rồi đòi lại khi có người trúng hơn 20 tỷ đồng

Công ty tặng vé số cho nhân viên rồi đòi lại khi có người trúng hơn 20 tỷ đồng Lén đặt camera trong nhà, sau 2 ngày, tôi lập tức thuê giúp việc, đồng thời chuyển hết tiền lương cho vợ

Lén đặt camera trong nhà, sau 2 ngày, tôi lập tức thuê giúp việc, đồng thời chuyển hết tiền lương cho vợ Sao nữ hạng A và chồng đại gia chính thức kết thúc cuộc hôn nhân giả tạo sau 18 ngày hàn gắn trên truyền hình

Sao nữ hạng A và chồng đại gia chính thức kết thúc cuộc hôn nhân giả tạo sau 18 ngày hàn gắn trên truyền hình Song Joong Ki lâm khủng hoảng trầm trọng: Bị soi thô lỗ với vợ, khóc lóc giả tạo

Song Joong Ki lâm khủng hoảng trầm trọng: Bị soi thô lỗ với vợ, khóc lóc giả tạo Phương Oanh hé lộ khoảnh khắc đời thường của cặp sinh đôi, biểu cảm 2 nhóc tì ra sao mà khiến netizen "đổ rầm rầm"?

Phương Oanh hé lộ khoảnh khắc đời thường của cặp sinh đôi, biểu cảm 2 nhóc tì ra sao mà khiến netizen "đổ rầm rầm"?Tin mới nhất

Mẹ đảm chia sẻ: Ngày Tết nấu ăn nhiều đến mấy nhà vẫn thơm như đang ở khách sạn chỉ với 30 nghìn đồng!

Ý nghĩa phong thủy của việc trưng hoa mai ngày Tết mang lại tài lộc

Tờ giấy chép tay của người phụ nữ được hàng ngàn người ngưỡng mộ vì 1 chi tiết

Tiết kiệm "sương sương" cũng được tiền tỷ, vẫn dư tiền mua vàng nhờ làm đúng 1 việc

Rút kinh nghiệm từ Tết năm ngoái, năm nay tôi đã lên danh sách "7 thứ không mua" để bảo vệ ví tiền triệt để!

Hơn chục ngày nữa là Tết, tôi làm 5 điều này để "tống cựu nghênh tân": Tự thấy thật sáng suốt!

6 thứ trong nhà là ổ vi khuẩn, bẩn "trường tồn": Thật lòng khuyên bạn dọn sớm đón Tết

4 món đồ "tốt trên mạng, rởm khi dùng": Thật lòng khuyên bạn không mua

Mẹ Hà Nội vẫn lạc quan dù không có thưởng Tết, đăng 1 bức ảnh khiến hàng ngàn phải người thả tim

Cô gái 32 tuổi ở Hà Nội chia sẻ: Cả năm có thể "nhịn" nhưng cứ đến Tết là phải đi du lịch thật "xõa" mới thôi!

Cho đến hôm nay tôi mới biết, áp dụng 10 mẹo này thì việc dọn nhà đón Tết chỉ còn là việc vặt!

"Bà tổ livestream" ăn Tết sớm: Camera quay cận cảnh decor trong penthouse view Landmark 81 ngập "mùi" sang chảnh

Có thể bạn quan tâm

Scandal "đổi tình lấy ca làm" tại McDonald's: Số nạn nhân tăng không ngừng khiến dư luận phẫn nộ

Netizen

14:36:37 18/01/2025

Những 'đại kỵ' cần tránh khi dùng mật ong ngày Tết để khỏe mạnh cả năm

Trắc nghiệm

14:28:14 18/01/2025

Cựu Bí thư, cựu Chủ tịch tỉnh Thanh Hoá hưởng án treo

Pháp luật

14:07:07 18/01/2025

Truyền thông bóc chi tiết rùng mình Triệu Lộ Tư bị cưỡng ép trở lại giữa lúc kiệt quệ, tất cả đều vì số tiền 350 tỷ

Sao châu á

14:02:43 18/01/2025

Chính quyền Palestine sẵn sàng đảm nhận trách nhiệm ở Gaza

Thế giới

13:58:35 18/01/2025

Hoa hậu Thanh Thuỷ và SOOBIN đính chính

Sao việt

13:57:10 18/01/2025

Huyền thoại Man Utd qua đời sau 3 năm mất trí nhớ

Sao thể thao

13:07:16 18/01/2025

Cách trị mụn đầu đen trên mặt hiệu quả

Làm đẹp

12:14:57 18/01/2025

Nhận miễn phí tựa game giá trị gần 200k, yêu cầu trí thông minh cực cao của người chơi

Mọt game

10:22:26 18/01/2025

Được thưởng Tết 240 triệu đồng, tôi đổ hết vào chuyến du lịch châu Âu 10 ngày

Góc tâm tình

09:47:20 18/01/2025

Vụ 4 người chết ở Hà Nội: 3 thi thể được tìm thấy dưới gầm giường

Vụ 4 người chết ở Hà Nội: 3 thi thể được tìm thấy dưới gầm giường

Hé lộ phần quà cô dâu hào môn Phương Nhi tặng khách mời trong lễ ăn hỏi

Hé lộ phần quà cô dâu hào môn Phương Nhi tặng khách mời trong lễ ăn hỏi Người đàn ông chém gục vợ cũ giữa đường rồi tự sát ở Cà Mau

Người đàn ông chém gục vợ cũ giữa đường rồi tự sát ở Cà Mau Á hậu Phương Nhi phản ứng thế nào sau 1 ngày tổ chức đám hỏi với thiếu gia Vingroup?

Á hậu Phương Nhi phản ứng thế nào sau 1 ngày tổ chức đám hỏi với thiếu gia Vingroup? Sự thật về việc Á hậu Phương Nhi âm thầm xây dựng biệt thự khủng như lâu đài

Sự thật về việc Á hậu Phương Nhi âm thầm xây dựng biệt thự khủng như lâu đài Sự trùng hợp khó tin: 4 Á hậu thi Hoa hậu Quốc tế xong đều lấy chồng, đàng trai toàn gia thế cực "khủng"

Sự trùng hợp khó tin: 4 Á hậu thi Hoa hậu Quốc tế xong đều lấy chồng, đàng trai toàn gia thế cực "khủng"

Vợ Duy Mạnh cổ vũ ĐT Việt Nam "bằng cả tính mạng" đến nỗi ngất trên khán đài nhưng bị chồng dỗi vì 1 điều

Vợ Duy Mạnh cổ vũ ĐT Việt Nam "bằng cả tính mạng" đến nỗi ngất trên khán đài nhưng bị chồng dỗi vì 1 điều Dispatch mở bát 2025: Tiểu tam trơ trẽn nhất showbiz mang thai con ngoài giá thú với đạo diễn U70 sau 10 năm ngoại tình

Dispatch mở bát 2025: Tiểu tam trơ trẽn nhất showbiz mang thai con ngoài giá thú với đạo diễn U70 sau 10 năm ngoại tình