Bạn đã biết rõ khoản lãi chia của hợp đồng bảo hiểm đến từ đâu?

Không gây cản trở hoạt động bình thường của đối tượng giám sát ngân hàng

Không gây cản trở hoạt động bình thường của đối tượng giám sát ngân hàng Lãi suất ngân hàng hôm nay 12/4, gửi online và gửi tại quầy giá tốt nhất

Lãi suất ngân hàng hôm nay 12/4, gửi online và gửi tại quầy giá tốt nhấtMong muốn vừa được bảo vệ vừa tích lũy tài chính ổn định, anh Thanh An (Hà Nội) đã chọn dòng sản phẩm này. Dù vậy, giống như không ít khách hàng khác, anh vẫn thắc mắc về cuộc “phiêu lưu” của khoản phí bảo hiểm đã nộp, các khoản lãi chia của hợp đồng đến từ đâu, được tính như thế nào và vì sao khoản lãi chia thực tế hằng năm không giống bảng minh họa quyền lợi?…

Dòng sản phẩm có tham gia chia lãi là lựa chọn phù hợp với những khách hàng muốn được bảo vệ và tích lũy tài chính ổn định.

* Nguồn gốc của các khoản lãi chia

Phí bảo hiểm từ các hợp đồng bảo hiểm có tham gia chia lãi sẽ được tập hợp vào một Quỹ gọi là Quỹ chủ hợp đồng có tham gia chia lãi.

Do sản phẩm bảo hiểm tham gia chia lãi mang đến nhiều quyền lợi đảm bảo và có tính chất dài hạn, vì vậy tài sản của Quỹ này thường được đem đi đầu tư chủ yếu vào các kênh đầu tư có tính an toàn cao, rủi ro thấp như trái phiếu chính phủ, trái phiếu doanh nghiệp, tiền gửi ngân hàng…

Sau khi trừ đi các khoản chi phí như chi phí phát hành và quản lý hợp đồng, chi phí trích lập dự phòng và các quyền lợi bảo hiểm phát sinh mỗi năm, lợi nhuận từ hoạt động đầu tư trên sẽ được chia cho bên mua bảo hiểm như một khoản lãi chia không đảm bảo gọi là Bảo tức và Lãi chia cuối hợp đồng dựa trên nguyên tắc công bằng, hợp lý và minh bạch. Quy trình này lặp lại hàng năm.

Video đang HOT

Quỹ chủ hợp đồng có tham gia chia lãi đầu tư chủ yếu vào các kênh mang tính ổn định cao, ít rủi ro và cũng vì thế, dòng sản phẩm có tham gia chia lãi trở thành lựa chọn phù hợp với những khách hàng muốn được bảo vệ và tích lũy tài chính ổn định.

* Vì sao khoản lãi chia không giống bảng minh họa quyền lợi?

Khi kí kết hợp đồng sản phẩm bảo hiểm có tham gia chia lãi, khách hàng sẽ nhận được Bảng minh họa Quyền lợi sản phẩm bao gồm 2 nhóm quyền lợi đảm bảo và không đảm bảo. Các quyền lợi đảm bảo được cam kết chi trả và không phụ thuộc vào kết quả hoạt động của quỹ chủ hợp đồng tham gia chia lãi (với mục đích mang đến sự bảo vệ tài chính trước rủi ro và tích luỹ tài chính cho khách hàng). “Bảo tức” và “Lãi chia cuối hợp đồng” là khoản lãi chia không đảm bảo từ Quỹ chủ hợp đồng có tham gia chia lãi. Nói một cách khác, bảo tức và lãi chia cuối hợp đồng được công bố hằng năm sẽ phụ thuộc vào kết quả hoạt động của Quỹ chủ hợp đồng có tham gia chia lãi.

Một trong những yếu tố có ảnh hưởng rất quan trọng đến kết quả lợi nhuận của Quỹ chủ hợp đồng có tham gia chia lãi là sự biến đổi của môi trường đầu tư, bao gồm các yếu tố về kinh tế, xã hội, pháp lý, tài chính, và các yếu tố khác liên quan đến đầu tư.

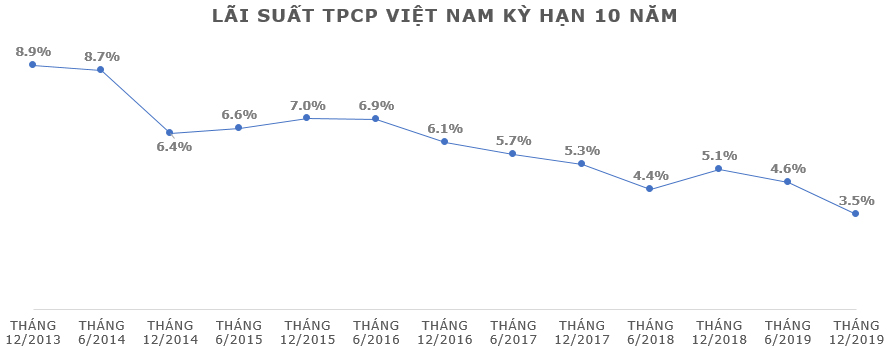

Trên thực tế, theo công bố từ Kho Bạc Nhà Nước, khoản lãi suất trái phiếu chính phủ đang có xu hướng giảm trong những năm gần đây và duy trì ở mức thấp kể từ năm 2014 đến nay. Ngoài ra, các yếu tố như sản phẩm bảo hiểm tham gia, số tiền bảo hiểm tham gia chia lãi, bảo tức được tích lũy từ các năm trước, thời gian tham gia hợp đồng, … cũng tác động đến việc nhận bảo tức và lãi chia cuối hợp đồng thực tế.

Tất cả lý giải cho sự chênh lệch giữa giá trị đáo hạn hợp đồng khách hàng nhận được so với bảng minh họa quyền lợi bảo hiểm ban đầu.

Lãi suất trái phiếu chính phủ đang có xu hướng giảm trong những năm gần đây.

Tuy vậy, khách hàng có thể yên tâm về quyền lợi bảo hiểm chi trả của các hợp đồng khi có rủi ro bất ngờ xảy đến. Bởi giá trị then chốt của bảo hiểm nhân thọ vẫn nằm ở yếu tố bảo vệ và dự phòng về tài chính trước những biến cố khó lường. Hằng năm, các công ty bảo hiểm phải trích lập dự phòng để đảm bảo thực hiện cam kết chi trả quyền lợi cho khách hàng trong tương lai. Nếu người được bảo hiểm không may gặp rủi ro như ốm đau, thương tật toàn bộ vĩnh viễn hoặc tử vong, họ sẽ được chi trả quyền lợi theo điều khoản trong hợp đồng. Khi ấy, khoản tài chính này có thể giúp khách hàng trang trải các chi phí chữa bệnh hay thay thế phần nào thu nhập bị mất đi của người được bảo hiểm, góp phần giúp gia đình họ vượt qua biến cố.

Với nhiều lợi ích nổi bật và giá trị nhân văn, bảo hiểm nhân thọ giờ đây không chỉ là công cụ bảo vệ tài chính hiệu quả mà thật sự trở thành món quà ý nghĩa khi mang lại sự an tâm vui sống cho khách hàng cùng gia đình.

P.V

Bộ Tài chính yêu cầu các DN bảo hiểm không giới thiệu gói bảo hiểm liên quan đến bệnh COVID-19

Bộ Tài chính yêu cầu các doanh nghiệp bảo hiểm nhân thọ và phi nhân thọ thực hiện nghiêm chỉ đạo của Thủ tướng Chính phủ tại Chỉ thị số 16/CT-TTg: "Yêu cầu các doanh nghiệp kinh doanh bảo hiểm không giới thiệu và triển khai gói bảo hiểm liên quan đến bảo hiểm đối với bệnh COVID-19".

Ảnh minh họa

Chiều ngày 31/3/2020, Cục Quản lý, giám sát Bảo hiểm (Bộ Tài chính) vừa chính thức ban hành 02 văn bản gửi các doanh nghiệp bảo hiểm nhân thọ và phi nhân thọ liên quan tới bảo hiểm đối với bệnh COVID-19.

Văn bản nêu, ngày 31/3/2020, Thủ tướng Chính phủ đã ban hành Chỉ thị số 16/CT-TTg về thực hiện các biện pháp cấp bách phòng, chống dịch COVID-19. Bộ Tài chính yêu cầu các doanh nghiệp bảo hiểm phi nhân thọ quán triệt trên toàn hệ thống, đại lý của doanh nghiệp thực hiện nghiêm chỉ đạo của Thủ tướng Chính phủ tại Khoản 10 Chỉ thị số 16/CT-TTg: "Yêu cầu các doanh nghiệp kinh doanh bảo hiểm không giới thiệu và triển khai gói bảo hiểm liên quan đến bảo hiểm đối với bệnh COVID-19".

Đối với các doanh nghiệp bảo hiểm nhân thọ, Bộ Tài chính cũng yêu cầu thực hiện nghiêm chỉ đạo này của Thủ tướng Chính phủ tại Chỉ thị số 16. Đồng thời, các doanh nghiệp rà soát, quán triệt trong toàn hệ thống, bao gồm các đại lý bảo hiểm không được sử dụng thông tin, hình ảnh về COVID-19 để giới thiệu, chào bán bảo hiểm.

Trước đó, một số doanh nghiệp bảo hiểm đã triển khai một số sản phẩm bảo hiểm liên quan tới dịch bệnh COVID-19 với chi phí và quyền lợi được bảo hiểm khá hấp dẫn. Chẳng hạn như, chỉ với mức phí bảo hiểm từ 30 nghìn đồng đến 300 nghìn đồng, người tham gia bảo hiểm có thể được hưởng quyền lợi bảo hiểm từ 50-150 triệu đồng, tùy theo gói thời gian bảo hiểm.

Tuy nhiên, trong vấn đề triển khai, dư luận cũng đã bày tỏ một số ý kiến chưa đồng thuận khi doanh nghiệp bảo hiểm hạn chế đối tượng tham gia.

DT

Aviva Việt Nam ra mắt Aviva - An Tâm Vững Nghiệp  Aviva Việt Nam đã chính thức giới thiệu sản phẩm bảo hiểm "Aviva - An Tâm Vững Nghiệp" được thiết kế với những lợi thế nổi bật về quyền lợi và thủ tục đơn giản. "Aviva - An Tâm Vững Nghiệp" mang lại giải pháp bảo vệ linh hoạt khi doanh nghiệp dễ dàng quản lý hợp đồng với thời hạn ngắn (5...

Aviva Việt Nam đã chính thức giới thiệu sản phẩm bảo hiểm "Aviva - An Tâm Vững Nghiệp" được thiết kế với những lợi thế nổi bật về quyền lợi và thủ tục đơn giản. "Aviva - An Tâm Vững Nghiệp" mang lại giải pháp bảo vệ linh hoạt khi doanh nghiệp dễ dàng quản lý hợp đồng với thời hạn ngắn (5...

Tin liên quan

Bộ Tài chính sẽ tăng cường giám sát, xử lý nghiêm hành vi ép người dân mua bảo hiểm khi vay vốn

Bộ Tài chính sẽ tăng cường giám sát, xử lý nghiêm hành vi ép người dân mua bảo hiểm khi vay vốn Map Life đã chi trả bảo hiểm hơn 1.500 tỷ đồng cho khách hàng

Map Life đã chi trả bảo hiểm hơn 1.500 tỷ đồng cho khách hàng Ngân hàng ACB nói gì về việc khách hàng vay tiền tố bị ép mua bảo hiểm nhân thọ?

Ngân hàng ACB nói gì về việc khách hàng vay tiền tố bị ép mua bảo hiểm nhân thọ? Ngân hàng lãi lớn từ dịch vụ bảo hiểm

Ngân hàng lãi lớn từ dịch vụ bảo hiểm Thị trường bảo hiểm đặt mục tiêu tăng trưởng 20% trong năm 2020

Thị trường bảo hiểm đặt mục tiêu tăng trưởng 20% trong năm 2020 Sun Life Việt Nam tăng vốn lên 5.070 tỷ đồng

Sun Life Việt Nam tăng vốn lên 5.070 tỷ đồng

Khởi tố, bắt tạm giam nữ tài xế ô tô Mercedes gây tai nạn liên hoàn00:39

Khởi tố, bắt tạm giam nữ tài xế ô tô Mercedes gây tai nạn liên hoàn00:39 Bác sĩ phân xác nhân tình ở Đồng Nai lĩnh án tử hình10:00

Bác sĩ phân xác nhân tình ở Đồng Nai lĩnh án tử hình10:00 Nữ tài xế Mercedes đâm hàng loạt xe máy: Đi sai làn đường, có nồng độ cồn00:48

Nữ tài xế Mercedes đâm hàng loạt xe máy: Đi sai làn đường, có nồng độ cồn00:48 Tài xế xe giường nằm vừa lái vừa chơi game, còn hô to khi chiến thắng01:38

Tài xế xe giường nằm vừa lái vừa chơi game, còn hô to khi chiến thắng01:38 Trung Quốc triển khai gần 60 máy bay sau phát ngôn của lãnh đạo Đài Loan?08:54

Trung Quốc triển khai gần 60 máy bay sau phát ngôn của lãnh đạo Đài Loan?08:54 Rộ tin Mỹ lên kịch bản rời khỏi ghế chỉ huy NATO06:44

Rộ tin Mỹ lên kịch bản rời khỏi ghế chỉ huy NATO06:44 Nữ tài xế ô tô và người giao hàng đánh nhau giữa phố bị công an mời làm việc00:27

Nữ tài xế ô tô và người giao hàng đánh nhau giữa phố bị công an mời làm việc00:27 Nga tuyên bố giành lại hầu hết vùng Kursk09:59

Nga tuyên bố giành lại hầu hết vùng Kursk09:59 Hái rau muống ở ven sông, người phụ nữ bị cá sấu kéo xuống ăn thịt00:35

Hái rau muống ở ven sông, người phụ nữ bị cá sấu kéo xuống ăn thịt00:35 Ông Trump ký lệnh giải thể Bộ Giáo dục, phía Dân chủ phản ứng mạnh08:56

Ông Trump ký lệnh giải thể Bộ Giáo dục, phía Dân chủ phản ứng mạnh08:56 Israel oanh tạc Dải Gaza, chảo lửa Trung Đông thêm nóng08:25

Israel oanh tạc Dải Gaza, chảo lửa Trung Đông thêm nóng08:25Tin đang nóng

Vợ chồng Đà Nẵng chi 30 triệu 'biến xe tải thành nhà', đi đâu cũng bị hỏi 1 câu

Vợ chồng Đà Nẵng chi 30 triệu 'biến xe tải thành nhà', đi đâu cũng bị hỏi 1 câu Bài rap diss viết trong 1 buổi sáng, chi phí dưới 2 triệu tiến thẳng Top 1 Trending, lật đổ Bắc Bling của Hòa Minzy

Bài rap diss viết trong 1 buổi sáng, chi phí dưới 2 triệu tiến thẳng Top 1 Trending, lật đổ Bắc Bling của Hòa Minzy Chồng cũ Từ Hy Viên phát điên giữa đêm, khiến nhà vợ cũ hoảng loạn vội công bố di nguyện của minh tinh

Chồng cũ Từ Hy Viên phát điên giữa đêm, khiến nhà vợ cũ hoảng loạn vội công bố di nguyện của minh tinh Sao nam Vbiz rơi tình huống cận kề sinh tử, bạn gái hốt hoảng: "Đó là giờ phút sợ hãi nhất"

Sao nam Vbiz rơi tình huống cận kề sinh tử, bạn gái hốt hoảng: "Đó là giờ phút sợ hãi nhất"

ViruSs phủ nhận có con, yêu cầu Ngọc Kem xin lỗi

ViruSs phủ nhận có con, yêu cầu Ngọc Kem xin lỗi Sao Việt 22/3: Khánh Thi hài lòng với tuổi 43, đạo diễn Quang Dũng nhập viện

Sao Việt 22/3: Khánh Thi hài lòng với tuổi 43, đạo diễn Quang Dũng nhập viện Vì sao Lưu Diệc Phi và Triệu Lệ Dĩnh bị cô lập trong showbiz?

Vì sao Lưu Diệc Phi và Triệu Lệ Dĩnh bị cô lập trong showbiz?Tin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

1 sao nam Vbiz gây hoang mang khi phải thở bình oxy trong hậu trường concert Anh Trai Vượt Ngàn Chông Gai

Sao việt

2 giờ trước

NewJeans bị toà án cấm hoạt động độc lập

Nhạc quốc tế

2 giờ trước

Lý do diễn viên phim "Âm dương lộ" từ chối quay trong phim trường

Hậu trường phim

2 giờ trước

Con trai mất khi chữa cháy rừng, mẹ đau đớn nhớ khoảnh khắc cuối cùng

Tin nổi bật

2 giờ trước

Bước ngoặt "đáng ghét" của Kang Ha Neul

Phim châu á

2 giờ trước

Concert Anh Trai Vượt Ngàn Chông Gai mở màn đỉnh nóc kịch trần, dàn Anh Tài quá "chiến" bùng nổ MXH

Nhạc việt

3 giờ trước

Ông Park gửi tặng hoa cưới cho Văn Toản

Sao thể thao

3 giờ trước

Anh em sinh 3 được cả làng ngưỡng mộ, cùng đỗ đại học, cưới cùng 1 ngày

Netizen

3 giờ trước

Mẹo luộc cua, ghẹ không rụng càng

Ẩm thực

3 giờ trước

Minh Tú 'đáp trả' khi Á hậu Quỳnh Châu đôi co, chất vấn giám khảo

Tv show

3 giờ trước

Cô giáo tố bị 2 người đàn ông làm nhục giữa sân trường: Khởi tố vụ án

Cô giáo tố bị 2 người đàn ông làm nhục giữa sân trường: Khởi tố vụ án Kim Soo Hyun hủy tài trợ tiền cho gia đình Kim Sae Ron

Kim Soo Hyun hủy tài trợ tiền cho gia đình Kim Sae Ron Chàng trai làm shipper nuôi bạn gái học đại học, 4 năm sau được đền đáp xứng đáng

Chàng trai làm shipper nuôi bạn gái học đại học, 4 năm sau được đền đáp xứng đáng

Kỳ Duyên U60 vẫn nóng bỏng, MC Diễm Quỳnh VTV đẹp rực rỡ với hoa ban

Kỳ Duyên U60 vẫn nóng bỏng, MC Diễm Quỳnh VTV đẹp rực rỡ với hoa ban Di chúc Huỳnh Hiểu Minh: Quý tử bị kiểm soát chặt, con gái út phải làm được 1 việc mới có thể lấy 17.500 tỷ?

Di chúc Huỳnh Hiểu Minh: Quý tử bị kiểm soát chặt, con gái út phải làm được 1 việc mới có thể lấy 17.500 tỷ? Cặp đôi sắp cưới tiếp theo của Vbiz: Đàng trai đã có con riêng, nhà gái là mỹ nữ làng hài!

Cặp đôi sắp cưới tiếp theo của Vbiz: Đàng trai đã có con riêng, nhà gái là mỹ nữ làng hài!

Tổng thống Mỹ D. Trump ký sắc lệnh giải thể Bộ Giáo dục

Tổng thống Mỹ D. Trump ký sắc lệnh giải thể Bộ Giáo dục