Xét xử cựu Phó Giám đốc Eximbank chiếm đoạt hàng nghìn tỷ đồng

Quảng Ngãi bắt đối tượng lừa đảo bằng thủ đoạn đặt cọc mua đất

Quảng Ngãi bắt đối tượng lừa đảo bằng thủ đoạn đặt cọc mua đất Lãnh 12 năm tù vì dùng dao đâm trọng thương nhiều người do ghen

Lãnh 12 năm tù vì dùng dao đâm trọng thương nhiều người do ghenNgày 9/9, TAND TP Hà Nội mở phiên tòa hình sự sơ thẩm xét xử bị cáo Vũ Thị Thu Nhung (SN 1977, cựu Phó Giám đốc Eximbank Chi nhánh Ba Đình, Hà Nội) về tội “ Lừa đảo chiếm đoạt tài sản” với số tiền lên đến hàng nghìn tỷ đồng.

Ba người là đại diện Eximbank được triệu tập tham gia tố tụng đều vắng mặt. Thay vào đó là một nhân viên Eximbank đến dự phiên tòa để nghe và về báo cáo lại.

Luật sư bảo vệ cho bị hại đề nghị Hội đồng xét xử cần triệu tập đại diện Eximbank đến tham gia phiên tòa để làm rõ các vấn đề liên quan. Ngoài ra, luật sư đề nghị Hội đồng xét xử bác tư cách tham gia phiên tòa của nhân viên Eximbank.

Luật sư cũng đề nghị Hội đồng xét xử triệu tập những người có vai trò trung gian giúp bị cáo Nhung lừa đảo chiếm đoạt tài sản. Lý do là các bị hại từng tố cáo nhóm trung gian mới là thủ phạm lừa đảo. Các luật sư nêu quan điểm, nếu những người trung gian vắng mặt thì cần áp giải tới phiên tòa.

Sau hội ý, chủ tọa phiên tòa cho biết, phiên xử kéo dài nhiều ngày. Trong quá trình xét xử, nếu cần thiết thì Hội đồng xét xử sẽ đề nghị cơ quan công an áp giải những người liên quan tới phiên tòa.

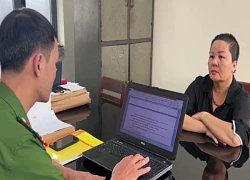

Bị cáo Nhung tại phiên tòa ngày 9/9.

Theo cáo trạng của Viện KSND TP Hà Nội, năm 2014, do cần tiền để sử dụng và chi tiêu cá nhân nên Nhung đã đưa ra các thông tin không có thật với những người quen biết để lừa đảo chiếm đoạt hàng nghìn tỷ đồng.

Theo đó, Nhung đưa ra thông tin gian dối về việc Eximbank Chi nhánh Ba Đình đang có các chương trình gửi tiền dành cho khách hàng tại tổ chức tín dụng này gồm: chương trình gửi tiền có kỳ hạn, rút gốc linh hoạt dành cho khách hàng ưu tiên hoặc dành cho khách hàng là lãnh đạo nội bộ trong hệ thống Eximbank; các chương trình tiền gửi giữ hộ tiền mặt có kỳ hạn, tiền gửi trong giao dịch tài chính, trái phiếu ngân hàng có kỳ hạn dành cho khách hàng ưu tiên với lãi suất cao từ 7,5% đến 32% một năm, nhận tiền quà “chăm sóc khách hàng” có giá trị lớn…

Nhung cho biết, các chứng chỉ này được quản lý riêng trên hệ thống tài khoản nội bộ của các lãnh đạo Eximbank, không phát hành rộng rãi và đề nghị những người có nhu cầu chuyển tiền cho Nhung. Sau đó, Nhung sẽ có trách nhiệm chuyển tiền vài tài khoản của Eximbank Chi nhánh Ba Đình và gửi lại chứng từ, trả tiền gốc và tiền lãi, tiền chăm sóc khách hàng của ngân hàng chuyển tới cho họ.

Ngoài hành vi trên, Nhung đồng thời đưa ra thông tin gian dối về việc Eximbank Chi nhánh Ba Đình do Nhung làm Phó Giám đốc phụ trách thanh lý bán đấu giá tài sản thanh lý là các bất động sản nợ xấu tại ngân hàng. Nếu ai có nhu cầu đầu tư thì chuyển tiền vào Công ty TNHH Tư vấn đầu tư và quản lý tài sản Việt Nam là “công ty sân sau” của nội bộ các lãnh đạo Eximbank.

Công ty trên do Nhung thành lập và nhờ Nguyễn Thị Diệu Linh đứng tên Tổng Giám đốc. Và thực chất thì Nhung mới là người quản lý, sử dụng tài khoản của công ty để ký quỹ đầu tư mua bán đấu giá tài sản thanh lý nợ xấu tại Eximbank, thời gian ký quỹ đầu tư mua bán đấu giá tài sản thanh lý nợ xấu tại ngân hàng này.

Video đang HOT

Theo thông tin Nhung đưa ra, thời gian ký quỹ ngắn là 5 ngày, 10 ngày, 15 ngày hoặc 25 ngày, khách hàng sẽ nhận lại toàn bộ tiền gốc và được hưởng tiền lợi nhuận chênh lệch từ 10% đến 14% số tiền nộp ký quỹ, tùy từng tài sản đấu giá.

Sau khi nhận tiền của nhiều người có nhu cầu theo các thông tin gian dối mà như tự giới thiệu, Nhung không thực hiện như đã ký cam kết mà sử dụng phần lớn số tiền để trả tiền lãi hoặc tiền lợi nhuận, tiền chăm sóc khách hàng, tiền quà tặng cho những người nộp tiền.

Thực tế, Nhung lấy tiền của người nộp sau trả cho người nộp tiền trước, số tiền còn lại thì chiếm đoạt sử dụng và chi tiêu cá nhân.

Ngoài ra, hành vi lừa đảo chiếm đoạt tài sản của Nhung còn thể hiện qua việc làm giả 57 tài liệu của Eximbank Chi nhánh Ba Đình gồm: chứng chỉ tiền gửi có kỳ hạn rút gốc linh hoạt dành cho khách hàng ưu tiên; giấy chứng nhận tiền gửi có kỳ hạn dành cho khách hàng là lãnh đạo nội bộ tại Eximbank; sổ tiền gửi tiết kiệm; sổ tiền gửi đảm bảo bằng đồng USD; giấy chứng nhận tiền gửi có kỳ hạn; chứng chỉ tiền gửi giữ hộ tiền mặt có kỳ hạn; trái phiếu ngân hàng có kỳ hạn tại Eximbank…

Nhung giao cho khách hàng những giấy tờ nêu trên để họ tin tưởng, tiếp tục chuyển tiền cho Nhung và sau đó bị chiếm đoạt hết. Với thủ đoạn trên, từ năm 2014 đến tháng 5/2022, thông qua các trung gian hoặc trực tiếp nhận tiền của các bị hại, Nhung đã lừa đảo khoảng 100 người, chiếm đoạt hơn 2.705 tỷ đồng để gửi tiền tiết kiệm, mua trái phiếu, giữ hộ tiền mặt, gửi tiền ký quỹ đầu tư mua bán thanh lý đấu giá các tài sản nợ xấu tại Eximbak.

Đến nay, cơ quan điều tra xác định được có 46 bị hại trong vụ án với đầy đủ thông tin họ tên, địa chỉ. Những người này đã chuyển cho Nhung hơn 788 tỷ đồng. Nhung đã dùng phần lớn số tiền chiếm đoạt để trả tiền lãi hoặc tiền lợi nhuận cho các bị hại do chính Nhung nại ra với tổng số tiền hơn 477 tỷ đồng.

Ngoài ra, Nhung còn chiếm đoạt của các bị hại hơn 311 tỷ đồng. Hiện, Nhung không có khả năng khắc phục hậu quả.

Theo kế hoạch, phiên tòa diễn ra dài ngày

Cựu phó giám đốc ngân hàng lừa hơn 2.700 tỷ đồng: Nhiều bị hại không trình báo

Cựu Phó giám đốc Ngân hàng Eximbank chi nhánh Ba Đình (Hà Nội) lừa đảo chiếm đoạt hơn 2.705 tỷ đồng của khoảng 100 người nhưng cơ quan điều tra mới xác định được 46 bị hại với đầy đủ thông tin họ tên, địa chỉ.

Mới đây, VKSND TP Hà Nội đã hoàn tất cáo trạng, chuyển hồ sơ vụ cựu Phó giám đốc Ngân hàng Eximbank chi nhánh Ba Đình lừa đảo chiếm đoạt hàng nghìn tỷ đồng sang TAND TP Hà Nội để xét xử.

Vụ án bắt đầu được hé lộ từ sau khi Công an quận Cầu Giấy (Hà Nội) nhận được trình báo của bà N.T.H. (SN 1979, ở Hoàng Mai, Hà Nội) tố cáo bà Vũ Thị Thu Nhung (SN 1977, cựu Phó Giám đốc Ngân hàng Eximbank Chi nhánh Ba Đình) có hành vi chiếm đoạt 23 tỷ đồng thông qua việc làm giả các Chứng chỉ tiền gửi có kỳ hạn rút vốn linh hoạt tại Ngân hàng Eximbank.

Quá trình điều tra, cơ quan công an còn nhận được đơn tố cáo của nhiều người khác.

Bị cáo Vũ Thị Thu Nhung được đưa ra xét xử hôm 4/6, nhưng phiên tòa phải tạm hoãn do vắng nhiều bị hại và người có quyền lợi nghĩa vụ liên quan. Ảnh: HM

Kết quả điều tra cho thấy, năm 2013, bà Nhung được bổ nhiệm chức vụ Phó giám đốc Ngân hàng Eximbank chi nhánh Ba Đình. Thời điểm đó, bà Nhung được giao nhiệm vụ phụ trách việc huy động vốn của các khách hàng cá nhân.

Năm 2014, bà Nhung cần tiền chi tiêu cá nhân nên đã có hành vi gian dối, đưa ra các thông tin không có thật với những người quen biết để lừa đảo chiếm đoạt hơn 2.705 tỷ đồng của khoảng 100 người.

Thủ đoạn tinh vi

Cáo buộc chỉ ra rằng, để chiếm được số tiền lớn của khách hàng, bà Nhung đưa ra thông tin gian dối về việc Ngân hàng Eximbank chi nhánh Ba Đình tổ chức bán đấu giá tài sản nợ xấu tại ngân hàng. Việc này nhằm để khách hàng tin tưởng nộp tiền ký quỹ đăng ký mua tài sản đấu giá.

Để thực hiện việc chiếm đoạt tiền của khách hàng, bà Nhung thành lập Công ty TNHH tư vấn đầu tư và quản lý tài sản Việt Nam (Công ty QLTS Việt Nam) do bà Nhung làm Chủ tịch HĐQT, nhờ người khác đứng tên tổng giám đốc.

Bà Nhung giới thiệu với khách hàng đây là "công ty sân sau" của nội bộ lãnh đạo Eximbank, là đơn vị kết hợp với Ngân hàng Eximbank chi nhánh Ba Đình đứng ra tổ chức các cuộc đấu giá thanh lý tài sản nợ xấu tại ngân hàng.

Nếu khách hàng gửi tiền ký quỹ để tham gia đấu giá vào tài khoản của công ty mở tại các ngân hàng khác thì sẽ được chia lợi nhuận cao.

Bà Nhung còn lên mạng internet tìm kiếm các hình ảnh về thửa đất, giấy chứng nhận quyền sử dụng đất của các cá nhân có quan hệ tín dụng với ngân hàng, lưu hình ảnh trên máy điện thoại với mục đích giới thiệu với khách hàng đó là tài sản nợ xấu, cần thanh lý của ngân hàng.

Để tránh bị phát hiện, bà Nhung còn dặn khách hàng phải giữ bí mật thông tin vì chương trình ưu đãi chỉ dành riêng cho một số khách hàng.

Cơ quan điều tra (CQĐT) xác định, từ năm 2014 đến tháng 5/2022, thông qua các trung gian hoặc trực tiếp nhận tiền của các bị hại, bà Vũ Thị Thu Nhung đã lừa khoảng 100 người, chiếm đoạt hơn 2.705 tỷ đồng.

Thế nhưng đến nay, CQĐT mới xác định được 46 bị hại trong vụ án với đầy đủ thông tin họ tên, địa chỉ. Những người này đã chuyển cho bà Nhung hơn 788 tỷ đồng.

Một trong số các nạn nhân của cựu phó giám đốc ngân hàng phải kể đến chị V.T.H. (nhân viên tư vấn chứng khoán).

Có 8 người thông qua chị H. đã chuyển cho bà Nhung hơn 76 tỷ đồng để nhờ gửi tiền ký quỹ đầu tư mua bán đấu giá thanh lý (MBĐGTL) tài sản nợ xấu tại Ngân hàng Eximbank rồi bị chiếm đoạt.

Theo CQĐT, tháng 1/2022, chị H. quen biết bà Nhung. Sau đó, bà Nhung đề nghị chị H. giới thiệu khách hàng gửi tiền ký quỹ đầu tư vào Công ty QLTS Việt Nam để được hưởng tiền lợi nhuận chênh lệch từ việc MBĐGTL tài sản nợ xấu tại Eximbank từ 5-10%/số tiền gửi ký quỹ. Chị H. chỉ cần chuyển lại cho khách từ 3-7%/số tiền ký quỹ theo thỏa thuận, còn lại được hưởng.

Bà Nhung còn mời chị H. làm cộng tác viên cho Ngân hàng Eximbank chi nhánh Ba Đình, ký hợp đồng cộng tác viên với chị này về việc phát triển và mở rộng mạng lưới khách hàng; giao chị H. tư vấn, tìm kiếm khách hàng gửi tiền ký quỹ vào Công ty QLTS Việt Nam để đầu tư MBĐGTL tài sản nợ xấu tại Eximbank.

Ngày 18/1/2022, chị H. cùng với khách hàng tên C. (hiện không rõ thông tin, địa chỉ) chuyển 7 tỷ đồng vào tài khoản của Công ty QLTS Việt Nam. Sau khi nhận tiền, bà Nhung đã chuyển trả tiền lợi nhuận 1 tỷ đồng cho H. Chị H. chuyển 700 triệu đồng cho khách hàng C., hưởng lợi 300 triệu đồng.

CQĐT không nhận được đơn trình báo của người tên C. nên chưa có căn cứ để xem xét, xử lý. Do vậy, CQĐT xác định chị H. là bị hại trong vụ án.

Tương tự, từ tháng 1- 5/2022, chị H. đã giới thiệu nhiều đại gia khác chuyển vào tài khoản của Công ty QLTS Việt Nam để ký quỹ đầu tư MBĐGTL tài sản nợ xấu tại Ngân hàng Eximbank, tổng số hơn 112 tỷ đồng.

Đến nay, CQĐT xác định được 9 bị hại có đơn trình báo về việc thông qua chị H. đã chuyển tổng cộng 87,6 tỷ đồng vào Công ty QLTS Việt Nam để ký quỹ đầu tư MBĐGTL tài sản nợ xấu, rồi bị bà Nhung chiếm đoạt.

Theo cáo trạng, tổng số tiền mà bà Nhung đã chuyển khoản trả tiền lợi nhuận cho chị H. là hơn 28,2 tỷ đồng. Chị H. đã chuyển đi cho các khách hàng 27,3 tỷ đồng, hưởng lợi gần 1 tỷ đồng.

Quá trình điều tra, CQĐT đã đăng báo tìm bị hại nhưng họ không trình báo nên không xác định tư cách là bị hại trong vụ án. CQĐT đã yêu cầu chị H. giao nộp số tiền được hưởng lợi bất chính nhưng đến nay chị này chưa giao nộp.

Cựu Phó Giám đốc chi nhánh Eximbank chiếm đoạt hơn 2.705 tỷ đồng  Nhung lợi dụng vị trí Phó Giám đốc Eximbank Chi nhánh Ba Đình, đã đưa ra các thông tin gian dối về việc ngân hàng có chương trình ưu đãi lãi suất, hoặc mua tài sản để khách hàng gửi tiền, qua đó lừa đảo chiếm đoạt hơn 2.705 tỷ đồng của khoảng 100 bị hại. Ngày 4/6, TAND TP Hà Nội mở...

Nhung lợi dụng vị trí Phó Giám đốc Eximbank Chi nhánh Ba Đình, đã đưa ra các thông tin gian dối về việc ngân hàng có chương trình ưu đãi lãi suất, hoặc mua tài sản để khách hàng gửi tiền, qua đó lừa đảo chiếm đoạt hơn 2.705 tỷ đồng của khoảng 100 bị hại. Ngày 4/6, TAND TP Hà Nội mở...

Tin liên quan

Lý giải nguyên do chủ thẻ tín dụng Eximbank bị đòi nợ 8,8 tỉ đồng

Lý giải nguyên do chủ thẻ tín dụng Eximbank bị đòi nợ 8,8 tỉ đồng Toàn cảnh vụ vay nợ thẻ tín dụng 8,5 triệu bị đòi 8,8 tỷ đồng

Toàn cảnh vụ vay nợ thẻ tín dụng 8,5 triệu bị đòi 8,8 tỷ đồng Vụ người đàn ông đánh tới tấp một bé trai ở Bình Định: Vì bênh con?08:28

Vụ người đàn ông đánh tới tấp một bé trai ở Bình Định: Vì bênh con?08:28 Người đàn ông chặn đầu ô tô, cầm đá đập nát kính chắn gió ở TPHCM08:15

Người đàn ông chặn đầu ô tô, cầm đá đập nát kính chắn gió ở TPHCM08:15 Leo vỉa hè, người phụ nữ bật khóc khi bị cảnh sát bắt gặp13:03

Leo vỉa hè, người phụ nữ bật khóc khi bị cảnh sát bắt gặp13:03 Bắt nhanh hai đối tượng cướp giật điện thoại01:07

Bắt nhanh hai đối tượng cướp giật điện thoại01:07 Cướp tiền của một phụ nữ rồi gửi người yêu và mua vàng06:51

Cướp tiền của một phụ nữ rồi gửi người yêu và mua vàng06:51 Triệt phá đường dây lớn tàng trữ, mua bán vũ khí quân dụng01:54

Triệt phá đường dây lớn tàng trữ, mua bán vũ khí quân dụng01:54 Bắt khẩn cấp đối tượng say xỉn chống người thi hành công vụ00:41

Bắt khẩn cấp đối tượng say xỉn chống người thi hành công vụ00:41 Thấy gì từ câu nói "Mày có biết tao là ai không?"01:00

Thấy gì từ câu nói "Mày có biết tao là ai không?"01:00 Công an mời nam thanh niên đánh nhân viên cây xăng làm việc01:10

Công an mời nam thanh niên đánh nhân viên cây xăng làm việc01:10 Hé lộ về doanh nghiệp của doanh nhân đi Mercedes rút kiếm dọa phụ nữ09:35

Hé lộ về doanh nghiệp của doanh nhân đi Mercedes rút kiếm dọa phụ nữ09:35Tiêu điểm

Người đàn ông chém gục vợ cũ giữa đường rồi tự sát ở Cà Mau

Người đàn ông chém gục vợ cũ giữa đường rồi tự sát ở Cà Mau Nhà báo dùng điện thoại quay clip xe múc đất đá rồi "gợi ý quà Tết"

Nhà báo dùng điện thoại quay clip xe múc đất đá rồi "gợi ý quà Tết" Kiều nữ bất ngờ "phát điên" khi bị công an bắt

Kiều nữ bất ngờ "phát điên" khi bị công an bắt Điều tra vụ 4 người trong một gia đình tử vong ở Hà Nội

Điều tra vụ 4 người trong một gia đình tử vong ở Hà Nội Vụ gần 47 tỷ đồng gửi Sacombank "bốc hơi": Tạm dừng phiên tòa

Vụ gần 47 tỷ đồng gửi Sacombank "bốc hơi": Tạm dừng phiên tòa Thua bạc ở casino Campuchia, về Việt Nam trộm cắp để trả nợ

Thua bạc ở casino Campuchia, về Việt Nam trộm cắp để trả nợ Bắt đối tượng sát hại 4 người trong gia đình ở Phú Xuyên, đang di lý từ Vũng Tàu về Hà Nội

Bắt đối tượng sát hại 4 người trong gia đình ở Phú Xuyên, đang di lý từ Vũng Tàu về Hà Nội Công an Hà Nội phá đường dây mua bán thận

Công an Hà Nội phá đường dây mua bán thậnTin đang nóng

Bạn học hé lộ tính cách thật của Á hậu Phương Nhi

Bạn học hé lộ tính cách thật của Á hậu Phương Nhi Phim học đường vừa chiếu 1 ngày đã chiếm top 1 toàn cầu: Thống trị 67 nước, nam chính quá đẹp khiến netizen u mê

Phim học đường vừa chiếu 1 ngày đã chiếm top 1 toàn cầu: Thống trị 67 nước, nam chính quá đẹp khiến netizen u mê Bảo vệ câu kết nhân viên kho trộm 10 tấn hàng của công ty

Bảo vệ câu kết nhân viên kho trộm 10 tấn hàng của công ty Bức ảnh chưa từng công bố của Lưu Diệc Phi hút 70 triệu lượt xem

Bức ảnh chưa từng công bố của Lưu Diệc Phi hút 70 triệu lượt xem Buộc 2 bàn chải cũ vào nhau, giải quyết mọi rắc rối, cả nam và nữ đều thích

Buộc 2 bàn chải cũ vào nhau, giải quyết mọi rắc rối, cả nam và nữ đều thích Ngôi sao nào giàu nhất trong dàn diễn viên "Squid Game 2"?

Ngôi sao nào giàu nhất trong dàn diễn viên "Squid Game 2"? Đây là nguồn gốc thật của quái vật hồ Loch Ness: Có từ thời cổ đại, kinh hãi với hình dáng ghi nhận được

Đây là nguồn gốc thật của quái vật hồ Loch Ness: Có từ thời cổ đại, kinh hãi với hình dáng ghi nhận được Ảnh 'dị' của Reuters

Ảnh 'dị' của ReutersTin mới nhất

Giám đốc Đại học Huế dính líu thế nào số tiền hơn 2,6 tỷ đồng của sinh viên?

Nữ kế toán UBND xã lập hồ sơ khống tham ô 1,8 tỷ đồng

Khởi tố nguyên Trưởng Ban dân tộc tỉnh An Giang

Công an Hà Tĩnh bóc gỡ đường dây đánh bạc giao dịch hơn 200 tỷ mỗi tháng

Bắt tạm giam "Mr Lee" lợi dụng quyền tự do dân chủ xâm phạm lợi ích của cá nhân

Khởi tố 7 bị can tại Tập đoàn Thiên Minh Đức và các đơn vị liên quan

Điều tra, xử lý hàng loạt vụ "nổi máu xung thiên" gây rối trên đường phố

Cựu Chủ tịch UBND tỉnh Bình Thuận bị đề nghị từ 6 đến 7 năm tù

Lừa bán đất rồi chiếm đoạt tiền tỷ

Ba học sinh trộm thiết bị máy vi tính của trường

Khởi tố, bắt tạm giam Giám đốc Đại học Huế

Khởi tố 3 phóng viên Báo Giao thông về hành vi "Cưỡng đoạt tài sản"

Có thể bạn quan tâm

ĐTCL mùa 13: Càn quét mọi đối thủ với Urgot "xe tăng" siêu lì lợm, sát thương cực lỗi

Mọt game

09:14:42 19/01/2025

Vệ sinh nhà tắm, bồn cầu đừng chỉ dùng nước tẩy rửa: Thêm 1 thứ này vào là sạch bong, sáng bóng

Sáng tạo

09:13:54 19/01/2025

Sao Việt 19/1: Bạn gái Chí Trung tới xem Táo Quân, Công Lý tươi tắn bên vợ trẻ

Sao việt

09:13:38 19/01/2025

Sao nam hạng A phát hiện bị lén theo dõi, hé lộ thủ đoạn rình rập không ai ngờ đến

Sao châu á

08:50:50 19/01/2025

Phát hiện điều "đắt giá" về gia đình Á hậu Phương Nhi

Netizen

08:39:31 19/01/2025

Hà Nội: Điều tra nguyên nhân vụ cháy làm 2 người tử vong ở Phú Xuyên

Tin nổi bật

08:27:05 19/01/2025

Chuyện lạ có thật: Chó mẹ mang con đến phòng khám để cầu cứu

Lạ vui

08:22:46 19/01/2025

4 gam màu trang phục trẻ trung và tôn da, sắm mặc Tết là sành điệu xuất sắc

Thời trang

08:14:39 19/01/2025

Chăm da sát Tết: Làm thế nào để da thăng hạng nhanh nhất có thể?

Làm đẹp

08:11:11 19/01/2025

Mặc váy ngắn đẹp là phải như Thiều Bảo Trâm, 31 tuổi trông vẫn "baby"

Phong cách sao

08:07:42 19/01/2025

Vụ 4 người chết ở Hà Nội: 3 thi thể được tìm thấy dưới gầm giường

Vụ 4 người chết ở Hà Nội: 3 thi thể được tìm thấy dưới gầm giường Bức ảnh xấu hổ nhất cuộc đời Song Hye Kyo

Bức ảnh xấu hổ nhất cuộc đời Song Hye Kyo Sự thật về việc Á hậu Phương Nhi âm thầm xây dựng biệt thự khủng như lâu đài

Sự thật về việc Á hậu Phương Nhi âm thầm xây dựng biệt thự khủng như lâu đài

Chồng đại gia của Phạm Hương là ai, tại sao lại giấu kín bưng?

Chồng đại gia của Phạm Hương là ai, tại sao lại giấu kín bưng? Nóng: Sao nam 10X bị lừa bán sang biên giới Thái Lan được giải cứu thành công, nhìn ngón tay cái ai cũng thấy khiếp sợ

Nóng: Sao nam 10X bị lừa bán sang biên giới Thái Lan được giải cứu thành công, nhìn ngón tay cái ai cũng thấy khiếp sợ Dispatch mở bát 2025: Tiểu tam trơ trẽn nhất showbiz mang thai con ngoài giá thú với đạo diễn U70 sau 10 năm ngoại tình

Dispatch mở bát 2025: Tiểu tam trơ trẽn nhất showbiz mang thai con ngoài giá thú với đạo diễn U70 sau 10 năm ngoại tình Công ty tặng vé số cho nhân viên rồi đòi lại khi có người trúng hơn 20 tỷ đồng

Công ty tặng vé số cho nhân viên rồi đòi lại khi có người trúng hơn 20 tỷ đồng Clip bà xã Cường Đô La mang xấp tiền mặt gần 300 triệu đưa tận tay cho người này, mối quan hệ gây bất ngờ

Clip bà xã Cường Đô La mang xấp tiền mặt gần 300 triệu đưa tận tay cho người này, mối quan hệ gây bất ngờ Truyền thông bóc chi tiết rùng mình Triệu Lộ Tư bị cưỡng ép trở lại giữa lúc kiệt quệ, tất cả đều vì số tiền 350 tỷ

Truyền thông bóc chi tiết rùng mình Triệu Lộ Tư bị cưỡng ép trở lại giữa lúc kiệt quệ, tất cả đều vì số tiền 350 tỷ