Vợ chồng 8x ở Vũng Tàu có thu nhập 20 triệu/tháng đã dùng phương pháp 50-30-20 để tiết kiệm được gần một nửa lương

8 sai lầm tài chính phổ biến nhất khiến bạn mãi nghèo, đa phần mọi người đều gặp vấn đề với sai lầm số 1

8 sai lầm tài chính phổ biến nhất khiến bạn mãi nghèo, đa phần mọi người đều gặp vấn đề với sai lầm số 1

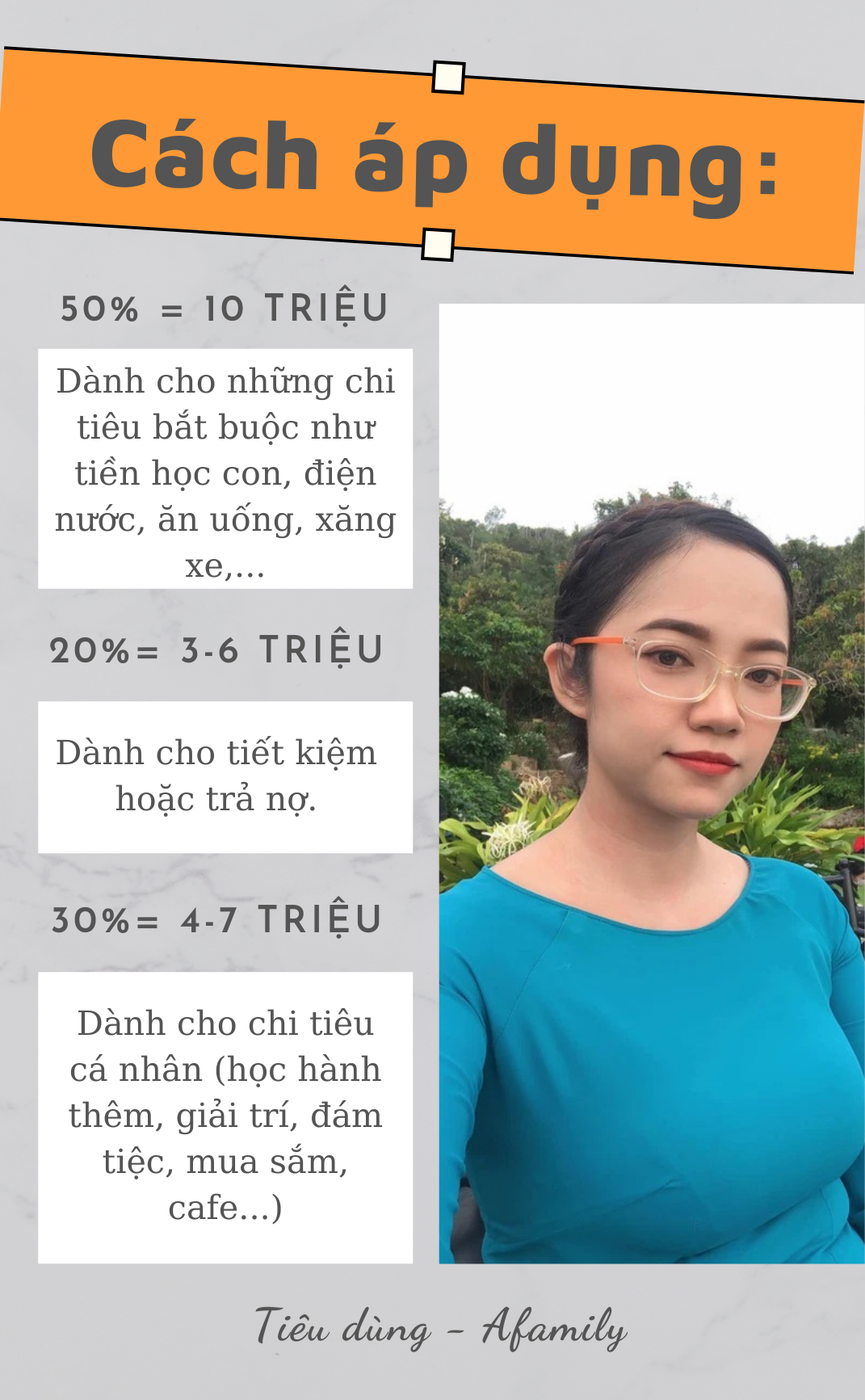

Với cách phân bổ chi tiêu theo phương pháp 50-30-20 đã giúp gia đình chị Phương Thảo quản lý được chi tiêu còn tiết kiệm hiệu quả.

Có rất nhiều phương pháp phân bổ chi tiêu, có thể kể đến như thuyết 6 chiếc lọ, phong bì, tài khoản, hay heo đất,… để phân loại và cứ thế áp dụng hàng tháng. Đại khái là ngày đầu tháng nhận lương thì mọi người sẽ ngồi làm toán tính % chia nhỏ tiền ra tùy theo từng phương pháp. Các phương pháp này đều mang hiệu quả nhưng với riêng với gia đình chị Nguyễn Thị Phương Thảo (sinh năm 1988 hiện đang sống tại Vũng Tàu) thì cho biết lại chưa phù hợp với những phương pháp trên.

” Với những người không có thói quen phân bổ chi tiêu và cũng hơi “kém toán” một chút như mình thì việc phân chia theo cách làm toán % thực sự khá là mệt.

Đang từ 1 người mua hàng không cần nhìn giá mà áp dụng phương pháp 6 cái lọ chi tiết quá như vậy là mình không trụ được quá được 2 tháng và vẫn sẽ quay lại cách mua hàng không nhìn giá. Bằng chứng là mình đã thử áp dụng và đúng là như vậy.

Theo kinh nghiệm của vợ chồng mình là phải làm theo từng bước và áp dụng một lý thuyết khác tối giản và thực tế hơn: Đó là lý thuyết 50-30-20. Cho đến khi đã uốn nắn thói quen chi tiêu của mình thành công thì 6 hay 16 hay 66 cái lọ cũng có thể áp dụng được“, chị Phương Thảo chia sẻ.

Gia đình chị Phương Thảo lựa chọn áp dụng phương pháp chi tiêu 50-30-20 để quản lý tài chính.

3 bước cần làm trước khi áp dụng lý thuyết 50-30-20 để kiểm soát chi tiêu

Bước 1:

Thống kê hết những khoản chi tiêu trong tháng: Những khoản bắt buộc hàng tháng, những khoản linh tinh hay chi và những khoản có thể phát sinh

Bước 2:

Thống kê lại tổng thu nhập hàng tháng: Tiền lương của mình, tiền lương của chồng, tiền từ nghề tay trái…

Bước 3:

Ngồi nhìn xem 2 cái thống kê bên trên có khớp nhau hay không. Nếu thu nhập trừ đi chi tiêu còn dư dả thì tiền tiết kiệm chính là con số đó, hoặc nhiều hơn nếu chắt bóp lại phần chi tiêu.

Sau khi phân chia xong phải làm 1 số việc bắt buộc ngay

Video đang HOT

- Đưa ngay khoản tiết kiệm vào tài khoản tiết kiệm online để khỏi yếu lòng mà tiêu lố.

- Đưa tiền chi tiêu bắt buộc vào tài khoản và thực hiện chuyển khoản luôn hoặc cài đặt thanh toán online cho hầu hết các khoản cố định để rảnh rang đầu óc cho cả tháng và để thấy rằng lương đầu tháng đã được phân bổ chi tiêu xong xuôi rồi.

- Số tiền còn lại sẽ cân đối cho cả gia đình chi tiêu tới kỳ lương tiếp theo.

Review thực tế sau 2 tháng áp dụng

” Nói thật thì tầm 1-2 tháng đầu áp dụng mình cũng hơi rối tí, nhưng còn đỡ hơn dùng phương pháp 6 cái lọ rất nhiều. Sau khi đã quen thì mọi thứ cứ thế mà tiến hành. Nhẹ đầu, đâm ra cái mặt nó cũng đỡ nhăn hẳn”, chị Phương Thảo chia sẻ vui.

Ngoài cách trên, chị Thảo còn áp dụng một số mẹo chi tiêu nhỏ lẻ như:

- Muốn tiêu gì nhiều cho cá nhân thì chia nhỏ ra và tiết kiệm theo tháng. “Tới khi mình tiết kiệm xong số tiền đó thì 1 là mình không thích món đó nữa, 2 là nó đã xuống giá, 3 là cứ thế tiêu thôi vì đủ thời gian suy nghĩ và lăn tăn gì cả. Đơn giản vì mình có đủ tư cách tận hưởng thành quả nỗ lực của mình. Như làm cái cặp chân mày mà mình tiết kiệm tới 3 tháng trời”.

- Khi stress thì chỉ có 1 cách giúp các chị em giải tỏa, đó là shopping. Chị Thảo cũng lên các sàn thương mại điện tử xem hàng, chọn hàng, bấm thêm giỏ hàng rồi… thoát tài khoản. Cảm giác mua hàng giả tạo này cũng đỡ buồn và đỡ cảm giác bứt rứt. ” Mình gọi cái giỏ hàng đó là Wish list. Xong tới gần các ngày đặc biệt như sinh nhật, kỷ niệm… mình gửi cái wish list này cho chồng, bạn bè, người thân để mọi người xem xét. Cách này vừa thực tế cho mình, vừa tiện cho mọi người đỡ nghĩ cần mua gì tặng mình nữa”.

- Sống tối giản: Giảm mua những đồ linh tinh, ít giá trị.

- Tìm cách tăng thu nhập.

- Chọn những thú vui giải trí ít tốn kém hoặc miễn phí.

- Dùng một số app hỗ trợ kiểm soát chi tiêu có rất nhiều trên điện thoại và được cài đặt miễn phí.

” Nói chung mỗi cây mỗi hoa, mỗi nhà mỗi cảnh, mỗi người mỗi cách chi tiêu. Người kiếm 10 triệu, chi tiêu khác người kiếm 100 triệu, nhưng người kiếm 5 triệu vẫn nuôi sống được cả gia đình. Quan trọng là cách mình phân bổ và kiểm soát sao cho hiệu quả và hợp lý nhất”, chị Thảo chia sẻ.

Bài viết ghi theo chia sẻ của NV. Ảnh: NVCC

Dù thu nhập 50 triệu/tháng, mẹ Việt vẫn phân bổ chi tiêu và quản lý tài chính sát sao để tiết kiệm cực khoa học, nghe xong chị em đều phải ngưỡng mộ!

Phương pháp của chị Bích Thảo được nhiều chị em đưa lời khen vì quá hay và hợp lý.

Quản lý chi tiêu và tiết kiệm cho mục đích lâu dài là cách để giữ gìn cuộc sống và tài chính gia đình an toàn trước các rủi ro có thể xảy đến. Chị Bích Thảo (hiện đang sống tại Băng Cốc, Thái Lan) là người phân bổ chi tiêu rất hợp lý.

Chị cho biết, với khoản tiền tích lũy, chị phân ra 5 loại quỹ tiết kiệm khác nhau, tiền lương sau khi về sẽ được chuyển vào các tài khoản đó ngay lập tức, số còn lại mới dành cho chi tiêu. Trong cách chi tiêu chị cũng rất chặt chẽ và kiểm soát để biết số tiền của mình đang đi về đâu.

"Gia đình mình gồm 2 vợ chồng và 2 bé (bé trai 11 tuổi, bé gái 6 tuổi). Mình sống và làm việc tại Bangkok. Công việc của mình khá bận rộn, áp lực nên mình luôn hướng đến sự cân bằng trong công việc và gia đình, chi tiêu và hưởng thụ", chị Bích Thảo cho biết.

1. Thu nhập

" Mình luôn thích thử sức ở nhiều lĩnh vực khác nhau (cả làm thêm/bán thời gian). Mình từng đi dạy thêm ngoại ngữ/phiên dịch/freelance cho các tổ chức quốc tế/lựa chọn, bán sỉ hàng Thái cho các bạn bán hàng online. Thời gian mình có hạn, nên mình chỉ làm những việc có thể làm tại nhà. Ngay cả bán hàng, mình cũng chỉ tập trung 4-5 mặt hàng nhất định và tham gia 1 vài khâu quyết định (bỏ vốn, chọn hàng) chứ không tham gia vận chuyển, tư vấn, bán lẻ", chị Bích Thảo chia sẻ thêm.

2. Tiêu dùng

- Tiền cố định hàng tháng = tiền còn lại trong tài khoản ATM

Tiền lương được chuyển khoản vào thẻ ATM và được chuyển đi các tài khoản tiết kiệm khác trong cùng một ngày. Sau khi trừ, ATM tiền lương chỉ còn tiền chi dùng trong tháng. Đây là cách chị Bích Thảo sử dụng để đảm bảo không tiêu xén quá tay mà ảnh hưởng tới số tiền tiết kiệm.

Khoản này dành cho ăn uống đi lại, điện nước trong tháng. " Mình lên kế hoạch chi tiêu cho phần này khá sát, bao gồm ăn gì, số lượng, mua ở đâu. Nhà mình dùng khoảng 10 - 15 triệu cho khoản này. Mình cũng không làm Internet Banking cho ATM này, muốn dùng chỉ có thể rút tiền mặt. Mình không ghi chép thu chi hàng ngày vì mình không có thời gian, nhưng cứ dùng gần hết khoản tiền ăn trong thẻ là mình biết cân nhắc cân đối luôn".

- Tài khoản cho chi tiêu lạm phát - ATM visa debit (thẻ trả trước)

Dùng trong trường hợp nổi hứng chi tiêu ngoài khoản cố định tháng, tài khoản này chỉ để khá ít. " Mình có mở Internet Banking để thuận tiện trong trường hợp muốn mua hàng online, hoặc có khi đi công tác phải ứng trước tiền. Thật ra đây là 1 tài khoản để mình có thể nuông chiều bản thân 1 chút, trong phạm vi giới hạn", chị Bích Thảo cho biết.

- Thẻ tín dụng (credit card) - thẻ trả sau

Thẻ nối sẽ nối trực tiếp với thẻ ATM của chồng cho mục tiêu ăn uống đi lại trong tháng, cuối tháng sẽ trừ tiền tự động trong ATM tiền lương. Thẻ tín dụng cũng tiện lợi khi mua hàng online, có tích điểm tích lũy, giảm giá ăn uống/xem phim.

Một số nguyên tắc khi dùng thẻ tín dụng là không nên lạm dụng mua trả góp, không dùng thẻ tín dụng nếu không có trả năng trả đúng hạn cuối tháng. Thỉnh thoảng thẻ tín dụng cũng có thể dùng trong trường hợp khẩn cấp, không có đủ tiền mặt cho cả gia đình.

- Tiền thưởng hàng năm

Khoản này thường chia làm 3 phần. Một phần biếu bố mẹ 2 bên, 1 phần bảo dưỡng/bảo hiểm xe, nếu còn dư thì cho vào quỹ du lịch.

3. Tiết kiệm và tích lũy cho tương lai

1. Tiền tiết kiệm dài hạn (quỹ hưu trí)

Chị Bích Thảo và chồng đều mua cổ phần công ty, tiền lời cao hơn ngân hàng, chỉ được mua bằng tài khoản lương và chỉ được rút sau khi nghỉ việc hay về hưu. Tiền lời theo hàng năm và là quỹ cho vào tiền cố định cũng tính bằng hàng năm.

Phần tiền lời được lấy hàng năm chị Thảo cho vào 1 tài khoản riêng gọi là quỹ giáo dục, để dễ quản lí, rút được 1 lần/tháng vừa đủ cho 2 con học theo chương trình tăng cường tiếng Anh ở trường thêm 1 ít ngoại khóa thể thao.

2. Tiền tiết kiệm trung hạn (Quỹ dự phòng khẩn cấp)

Tiền tiết kiệm này chị Thảo gửi theo quỹ tiết kiệm của công ty, muốn gửi bao nhiêu cũng được. Tiền lời cao hơn ngân hàng 1 chút. Tài khoản này được chị Thảo mở với mục đích là tích lũy 6 tháng - 2 năm chi tiêu cho cả gia đình để phòng ngừa rủi ro xảy đến. Sau khi tài khoản này đủ cho 2 năm tiêu dùng, phần dư sẽ là cơ hội cho chị đầu tư.

3. Sổ bảo hiểm tai nạn

Chị Thảo có lập 1 sổ bảo hiểm tai nạn (đóng 1 lần), tiền lãi gần như không. Nhưng nếu chị có chuyện rủi ro xảy ra, 2 con sẽ được bảo hiểm tai nạn trả gấp 20 lần số tiền mình mua bảo hiểm.

4. Sổ bảo hiểm nhân thọ

Đóng theo hàng năm (trong vòng 10 năm), tiền lời ít ít, được giảm thuế thu nhập.

5. Sổ bảo hiểm y tế

Nhà chị Thảo và bố mẹ 2 bên đều tham gia bảo hiểm y tế. Một phần được hỗ trợ bởi công ty và mua thêm để có thể bao gồm luôn cả khám bệnh ngoại trú và nội trú.

"Vợ chồng mình cũng thỉnh thoảng bị cảm cúm, ho sốt. Các con còn bé thì cũng thường xuyên ho sốt, tiêu chảy. Lần gần nhất, bạn lớn nhà mình nằm viện 1 ngày, được thanh toán hoàn toàn và mình chỉ phải ứng trước tiền bằng cách dùng thẻ tín dụng hoặc tiền khẩn cấp. Mình thấy bảo hiểm y tế vô cùng quan trọng để có thể kiểm soát chi tiêu cho các gia đình".

Bài viết ghi theo lời chia sẻ của NV

Làm theo 4 cách này, thu nhập khiêm tốn vẫn tiết kiệm được cả đống tiền  Đừng bao giờ cho rằng bạn luôn phải trả giá đầy đủ. Mua sắm hợp lý sẽ giúp bạn tiết kiệm được nhiều hơn, ngày càng tiến gần hơn đến tự do tài chính. Đặt tỷ lệ chi tiêu Katie Roberts, chuyên gia phân tích tiêu dùng của DealNews.com cho biết dù thu nhập của bạn là bao nhiêu, luôn có những cách...

Đừng bao giờ cho rằng bạn luôn phải trả giá đầy đủ. Mua sắm hợp lý sẽ giúp bạn tiết kiệm được nhiều hơn, ngày càng tiến gần hơn đến tự do tài chính. Đặt tỷ lệ chi tiêu Katie Roberts, chuyên gia phân tích tiêu dùng của DealNews.com cho biết dù thu nhập của bạn là bao nhiêu, luôn có những cách...

Tin liên quan

3 thói quen này đang thực sự khiến bạn tiêu nhiều tiền hơn

3 thói quen này đang thực sự khiến bạn tiêu nhiều tiền hơn Gái đẹp biết 4 ngoại ngữ, từng đi 12 nước nói chuyện TIỀN: Chỉ mua hàng sale, tháng nào cũng tiết kiệm 50% thu nhập và đây là CÁCH

Gái đẹp biết 4 ngoại ngữ, từng đi 12 nước nói chuyện TIỀN: Chỉ mua hàng sale, tháng nào cũng tiết kiệm 50% thu nhập và đây là CÁCH Mẹo tiết kiệm giúp bạn cải thiện chất lượng cuộc sống hiện tại, tương lai không cần lo cơm áo gạo tiền

Mẹo tiết kiệm giúp bạn cải thiện chất lượng cuộc sống hiện tại, tương lai không cần lo cơm áo gạo tiền Lương 6 - 7 triệu/ tháng vẫn muốn dư dả cả 100 triệu nhanh chóng: Đây là cách!

Lương 6 - 7 triệu/ tháng vẫn muốn dư dả cả 100 triệu nhanh chóng: Đây là cách! Đôi vợ chồng trẻ 9X chia sẻ bí quyết tiết kiệm được 1 tỷ đồng đầu tiên: Trước đặt ra mục tiêu, sau hạn chế ham muốn hoang phí!

Đôi vợ chồng trẻ 9X chia sẻ bí quyết tiết kiệm được 1 tỷ đồng đầu tiên: Trước đặt ra mục tiêu, sau hạn chế ham muốn hoang phí! Lương dưới 20 triệu đồng/tháng: 5 thay đổi bạn phải bắt đầu ngay để gần hơn với tự do tài chính, gặp biến cố cũng không rơi vào đường cùng

Lương dưới 20 triệu đồng/tháng: 5 thay đổi bạn phải bắt đầu ngay để gần hơn với tự do tài chính, gặp biến cố cũng không rơi vào đường cùng

Chu Thanh Huyền hơn thua với Doãn Hải My, bị nói "dựa hơi" chồng, đáp trả gắt?

Chu Thanh Huyền hơn thua với Doãn Hải My, bị nói "dựa hơi" chồng, đáp trả gắt? Bộ đôi LingOrm đọ sắc với Thùy Tiên tại sự kiện Dior, để lộ chi tiết 'đụng độ'

Bộ đôi LingOrm đọ sắc với Thùy Tiên tại sự kiện Dior, để lộ chi tiết 'đụng độ' Chuyên trang đình đám phán 1 câu về màn "nuốt mic" của Như Vân, fan nở mũi

Chuyên trang đình đám phán 1 câu về màn "nuốt mic" của Như Vân, fan nở mũiTiêu điểm

Cận cảnh căn bếp có giá 600 triệu đồng: Nhìn sơ qua là thấy toàn đồ bếp siêu xịn xò

Cận cảnh căn bếp có giá 600 triệu đồng: Nhìn sơ qua là thấy toàn đồ bếp siêu xịn xò Nhắc bạn: 5 loài cây không nên đặt ở phòng khách kẻo vận xui tìm đến, tiêu cực bủa vây

Nhắc bạn: 5 loài cây không nên đặt ở phòng khách kẻo vận xui tìm đến, tiêu cực bủa vây Căn hộ 300m2 của cô giáo trường Ams ở Hà Nội: Tâm huyết từng góc, cực chú trọng phong thủy

Căn hộ 300m2 của cô giáo trường Ams ở Hà Nội: Tâm huyết từng góc, cực chú trọng phong thủy Bà mẹ trung niên gây sốt khi trồng dâu trên mái nhà, với kết quả thu về khiến ai cũng không ngờ

Bà mẹ trung niên gây sốt khi trồng dâu trên mái nhà, với kết quả thu về khiến ai cũng không ngờ Nam bác sĩ trồng ớt như cây cảnh trong phòng khách khiến cư dân mạng phải thốt lên: Đẹp và sang trọng quá

Nam bác sĩ trồng ớt như cây cảnh trong phòng khách khiến cư dân mạng phải thốt lên: Đẹp và sang trọng quá 2 thứ trên giường là "ổ vi khuẩn" dai dẳng, nhưng 90% chúng ta quên vệ sinh thường xuyên

2 thứ trên giường là "ổ vi khuẩn" dai dẳng, nhưng 90% chúng ta quên vệ sinh thường xuyên Căn hộ 120 m2 với Mặt Trăng nhân tạo giữa nhà

Căn hộ 120 m2 với Mặt Trăng nhân tạo giữa nhà Cô gái xinh đẹp không làm việc trong 6 năm nhưng vẫn sống đủ nhờ khu vườn ở tầng một!

Cô gái xinh đẹp không làm việc trong 6 năm nhưng vẫn sống đủ nhờ khu vườn ở tầng một!Tin đang nóng

Drama dồn dập: "Ông hoàng" Châu Kiệt Luân đánh bài thua hơn 3.500 tỷ, phải thế chấp 3 biệt thự và 1 máy bay riêng?

Drama dồn dập: "Ông hoàng" Châu Kiệt Luân đánh bài thua hơn 3.500 tỷ, phải thế chấp 3 biệt thự và 1 máy bay riêng?

Lê Phương gây hoang mang khi đăng status sau tang lễ Quý Bình, nhiều nghệ sĩ vào bình luận ẩn ý

Lê Phương gây hoang mang khi đăng status sau tang lễ Quý Bình, nhiều nghệ sĩ vào bình luận ẩn ý Hình ảnh Quý Bình thời điểm điều trị u não lần đầu được công bố, còn nói 1 câu gây nghẹn ngào

Hình ảnh Quý Bình thời điểm điều trị u não lần đầu được công bố, còn nói 1 câu gây nghẹn ngào

NÓNG: Lộ ảnh Kim Soo Hyun hôn má Kim Sae Ron và tin nhắn van xin thống khổ gây sốc của cố diễn viên

NÓNG: Lộ ảnh Kim Soo Hyun hôn má Kim Sae Ron và tin nhắn van xin thống khổ gây sốc của cố diễn viên

Lê Phương và vợ doanh nhân của cố nghệ sĩ Quý Bình có mối quan hệ thế nào?

Lê Phương và vợ doanh nhân của cố nghệ sĩ Quý Bình có mối quan hệ thế nào?Tin mới nhất

5 lần 7 lượt trồng rồi bỏ, cuối cùng bà mẹ thành phố có được khu vườn sân thượng 28m xanh "mướt mải"

Loại cây xanh mang ý nghĩa hạnh phúc - bình an, dễ trồng dễ chăm sóc

Khuyên chân thành: 5 thứ này không hỏng cũng nên thay mới, để lâu "rước phiền vào thân"

Người phụ nữ 55 tuổi tiết kiệm được hơn 6 tỷ đồng trong 5 năm nhờ 6 mẹo này!

Tôi xin thề: vĩnh viễn nói không với 4 thiết kế này

Khi bước vào tuổi 40, tôi nhận thấy những thứ mình từng mua bằng rất nhiều tiền đã trở thành "nước mắt"

Đến tuổi trung niên tôi mới thật sự hiểu: Tại sao không nên bán đi căn nhà ở quê!

Kỹ sư Hà Nội bỏ việc công ty, chi gần 1 tỷ đồng xây cả khu vườn trên sân thượng, nuôi 12 con gà và gần 100 con cá

Người phụ nữ 50 tuổi ở một mình trong ngôi nhà 35m2 sau ly hôn: Cuộc sống của tôi không thể tuyệt vời hơn!

6 đồ dùng trong nhà dễ là nơi nấm mốc "làm loạn", tấn công sức khỏe cả gia đình

Rầm rộ bí kíp dùng điều hòa mùa nồm ẩm, chuyên gia "vạch trần" nhược điểm cực lớn

Bàn bếp đá thạch anh "ê hề" khuyết điểm, bảo sao nhiều người quay lưng

Có thể bạn quan tâm

Tưởng niệm 14 năm thảm họa động đất, sóng thần ở Nhật Bản

Thế giới

19:01:41 11/03/2025

Clip: Tài xế "liều mạng" chạy ngược chiều, lạng lách tránh cảnh sát giao thông, cảnh tượng sau đó khiến ai cũng bất ngờ!

Netizen

18:22:50 11/03/2025

Kim Soo Hyun bị đào lại hình ảnh đi xem concert cùng 1 nữ idol, tiện thể xin số của gái lạ

Sao châu á

18:16:56 11/03/2025

'Bóc giá' nhẫn cưới của hot girl Việt đời đầu và chồng thiếu gia

Phong cách sao

18:14:28 11/03/2025

5 bộ trang phục thời thượng để có vòng eo nhỏ nhắn

Thời trang

18:09:42 11/03/2025

Điều gì xảy ra khi luôn uống một cốc cà phê mỗi sáng?

Sức khỏe

18:04:05 11/03/2025

Tử vi hằng ngày - Xem tử vi vui 12 con giáp ngày 11.3.2025

Trắc nghiệm

17:55:19 11/03/2025

Sao nữ đẹp có tiếng tự hủy nhan sắc, diện mạo gây giật mình

Hậu trường phim

17:50:31 11/03/2025

Thời kỳ khủng hoảng nhất của Sulli có liên quan gì đến Kim Soo Hyun?

Nhạc quốc tế

17:44:42 11/03/2025

Tiểu thư Doãn Hải My đang ngồi make-up, Đoàn Văn Hậu ghé lại hôn cực ngọt, gương mặt kém sắc gây chú ý

Sao thể thao

17:04:49 11/03/2025

Lê Phương chia sẻ ẩn ý sau tang lễ Quý Bình, netizen nghi ngờ liên quan đến vợ của cố nghệ sĩ

Lê Phương chia sẻ ẩn ý sau tang lễ Quý Bình, netizen nghi ngờ liên quan đến vợ của cố nghệ sĩ

Bị chỉ trích "khóc không có giọt nước mắt" trong đám tang Quý Bình, một nữ nghệ sĩ lên tiếng

Bị chỉ trích "khóc không có giọt nước mắt" trong đám tang Quý Bình, một nữ nghệ sĩ lên tiếng

Nóng: Kim Soo Hyun trực tiếp lên tiếng về tin hẹn hò Kim Sae Ron 15 tuổi, quấy rối cố diễn viên

Nóng: Kim Soo Hyun trực tiếp lên tiếng về tin hẹn hò Kim Sae Ron 15 tuổi, quấy rối cố diễn viên 'Mỹ nhân phim hành động' Phi Ngọc Ánh mắc ung thư

'Mỹ nhân phim hành động' Phi Ngọc Ánh mắc ung thư

Nguyễn Đình Như Vân đăng quang Miss Global, BTC xin lỗi vì ồn ào 'đường lưỡi bò'

Nguyễn Đình Như Vân đăng quang Miss Global, BTC xin lỗi vì ồn ào 'đường lưỡi bò' Viên Minh hiếm hoi tung ảnh hạnh phúc bên Công Phượng và cậu quý tử, nhan sắc tiểu thư trâm anh thế phiệt gây chú ý

Viên Minh hiếm hoi tung ảnh hạnh phúc bên Công Phượng và cậu quý tử, nhan sắc tiểu thư trâm anh thế phiệt gây chú ý Nhan sắc 'không tuổi' của Hà Kiều Anh, Lệ Quyên và bồ trẻ quấn quýt không rời

Nhan sắc 'không tuổi' của Hà Kiều Anh, Lệ Quyên và bồ trẻ quấn quýt không rời