VCBS: Lợi nhuận MB năm 2020 sẽ giảm nhưng nợ xấu sẽ được xử lý nhanh hậu dịch

Lilama dự kiến tổng doanh thu năm 2020 ở mức hơn 3.000 tỷ đồng

Lilama dự kiến tổng doanh thu năm 2020 ở mức hơn 3.000 tỷ đồng VIB dự kiến lợi nhuận trước thuế đạt 4.500 tỷ đồng năm 2020

VIB dự kiến lợi nhuận trước thuế đạt 4.500 tỷ đồng năm 2020MB có thể sẽ hy sinh tăng trưởng lợi nhuận để sớm giải quyết xong nợ xấu phát sinh do dịch Covid-19.

VCBS: Lợi nhuận MB năm 2020 sẽ giảm nhưng nợ xấu sẽ được xử lý nhanh hậu dịch

Quý I/2020, lợi nhuận trước thuế của Ngân hàng TMCP Quân đội (MB, HoSE: MBB) đạt 2.195 tỷ đồng, giảm 9,4% so với cùng kỳ năm ngoái. Ngân hàng vẫn nghi nhận tăng trưởng về tổng thu nhập, tuy nhiên chi phí trích lập dự phòng lên tới 2.092 tỷ đồng (tăng tới 117%) là nguyên nhân khiến cho lợi nhuận suy giảm.

Theo đánh giá của Công ty Chứng khoán Vietcombank (VCBS), nợ xấu gia tăng nhanh trong quý I cùng với rủi ro tiềm tàng đang là vấn đề thách thức MB và toàn ngành ngân hàng.

“Chất lượng tài sản của MB tốt hơn trung bình ngành và MB đã bắt đầu quá trình trích lập nợ xấu ngay trong quý I/2020. Chúng tôi đánh giá cao những thận trọng từ phía ngân hàng và MB có thể là một trong những ngân hàng có quá trình xử lý nợ xấu nhanh nhất sau dịch bệnh”, chuyên gia của VCBS nhận định.

Video đang HOT

Công ty chứng khoán này kỳ vọng MB sẽ tiếp tục được giao chỉ tiêu tăng trưởng tín dụng cao hơn trung bình ngành trong các năm tiếp theo. Theo VCBS, tín dụng của MB còn dư địa tăng trưởng tốt trong dài hạn khi ngân hàng đã đáp ứng Basel II theo Thông tư 41/2016, đồng thời đánh giá với hệ số an toàn vốn (CAR) năm 2019 ở mức 10,68%, MB thuộc nhóm có hệ số an toàn thuộc vùng tối ưu để cân bằng giữa mục tiêu tăng trưởng tín dụng và mục tiêu lợi nhuận.

Được biết, năm 2020, MB được cấp “room” tăng trưởng tín dụng 11,75%.

Bên cạnh dư địa tăng trưởng tín dụng, VCBS cũng đánh giá cao chỉ số sinh lời của MB. Theo công ty chứng khoán này, mặc dù gặp phải rủi ro gia tăng chi phí dự phòng rủi ro, các chỉ số sinh lời của MB vẫn tiếp tục duy trì khả quan và giúp cho giá trị sổ sách của ngân hàng tiếp tục tăng trưởng.

Tuy vậy, song song với áp lực nợ xấu, MB cũng đang phải đối mặt với một khó khăn khác liên quan đến chi phí vốn. Tiền gửi không kỳ hạn trong danh mục huy động khách hàng (CASA) vốn là lợi thế lớn nhất của MB trong nhiều năm qua khi ngân hàng là thành viên của khối các doanh nghiệp quân đội. Lợi thế này giúp cho MB có chi phí vốn thuộc nhóm thấp nhất ngành.

Tuy nhiên, trong giai đoạn khó khăn chung của nền kinh tế, VCBS cho rằng các doanh nghiệp quân đội sẽ khó tối ưu hóa chi phí hơn so với các doanh nghiệp tư nhân dẫn tới nhu cầu sử dụng tiền mặt cao hơn và làm cho lượng tiền gửi không kỳ hạn tại MB suy giảm nhanh hơn toàn ngành. Tỷ lệ CASA suy giảm có thể rút ngắn lại khoảng cách chi phí vốn giữa MB và các ngân hàng khác.

Dù thế, VCBS kỳ vọng lượng tiền gửi không kỳ hạn sẽ tăng trở lại trong giai đoạn phục hồi của nền kinh tế.

Về kết quả kinh doanh năm 2020, VCBS ước tính MB có thể đạt 9.228 tỷ đồng lợi nhuận trước thuế, giảm 8% so với năm 2019.

Dự báo này dựa trên một số giả định chủ yếu, gồm: tăng trưởng tín dụng đạt 7,9% và tăng trưởng huy động huy động đạt 6,9%; lợi suất sinh lời của tài sản sinh lãi năm 2020 giảm từ 8,46% xuống 8,4% trong khi chi phí vốn tăng nhẹ; tỷ lệ nợ xấu thới điểm cuối năm là 2,16% (tăng 1,0% so với năm 2019); tỷ lệ dự phòng rủi ro bao phủ nợ xấu đạt 96,5% (giảm 14% so với năm 2019).

VCSC: "Dịch Covid-19 khiến PVD gia tăng chi phí, giảm hiệu suất hoạt động"

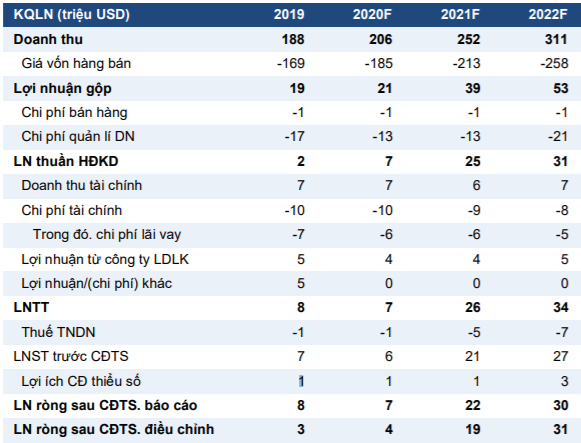

VCSC dự báo năm 2020, PVD sẽ đạt 4 triệu USD lợi nhuận ròng sau CĐTS, giảm so với con số 7 triệu USD trong báo cáo được công bố trước đó.

Trong báo cáo mới được công bố, CTCK Bản Việt (VCSC) đánh giá dịch Covid-19 khiến PVDrilling (PVD) gia tăng chi phí, giảm hiệu suất hoạt động.

Cụ thể, PVD hiện đang sở hữu 4 giàn khoan tự nâng (Jackup) làm việc tại Malaysia. Do dịch Covid-19, Malaysia bắt đầu áp dụng các lệnh hạn chế đi lại (MCO) vào ngày 30/03 và kể từ đó đã gia hạn 4 lần đến ngày 09/06. MCO khiến PVD gặp khó khăn trong các hoạt động khoan dầu, dẫn đến việc ghi nhận chi phí hoạt động cao hơn trong dự báo của VCSC.

VCSC điều chỉnh giảm dự báo hiệu suất hoạt động của giàn Jackup từ 95% còn 78% trong năm 2020 khi nhận thấy khả năng cao hơn cho việc tạm thời ngưng hoạt động giàn khoan do tồn kho dầu thô cao trong bối cảnh giá dầu thấp.

VCSC dự báo giàn khoan nước sâu TAD có thể bắt đầu đóng góp lợi nhuận từ quý 4/2021. Vào tháng 9/2019, PVD đã ký kết hợp đồng 10 năm nhằm cung cấp giàn TAD cho Shell tại Brunei. PVD kỳ vọng giàn TAD sẽ bắt đầu làm việc trong tháng 4/2021 khi phải đầu tư hệ thống thiết bị khoan dầu (DES) nhằm đáp ứng các yêu cầu kỹ thuật trong ngành dầu. Theo PVD, DES đang được xây dựng và rủi ro dừng hợp đồng do giá dầu thấp là hạn chế.

Tuy nhiên, PVD vẫn đối mặt với khó khăn trong việc giám sát tiến độ xây dựng DES tại Singapore. Do đó, VCSC giả định giàn TAD sẽ bắt đầu hoạt động từ quý 4/2021, lần lượt đóng góp 4% và khoảng 13% EBITDA dự phóng năm 2021 và giai đoạn 2022-2024 của PVD.

VCSC cho rằng PVD có thể thu hồi một nửa khoản nợ xấu trong năm 2020 với phần còn lại trong năm 2021. Trong quý 1/2020, không ghi nhận bất kỳ khoản thu hồi nợ xấu nào của Tổng CT Thăm dò Khai thác Dầu khí Việt Nam (PVEP), tuy nhiên, ban lãnh đạo vẫn kỳ vọng thu hồi nợ xấu trong các quý tiếp theo. Do đó, VCSC kỳ vọng một nửa khoản nợ xấu của PVEP sẽ được thu hồi - 4,4 triệu USD trong năm 2020 và phần còn lại trong năm 2021.

Với những giả định trên, VCSC dự báo năm 2020, PVD sẽ đạt 4 triệu USD lợi nhuận ròng sau CĐTS, giảm so với con số 7 triệu USD trong báo cáo được công bố trước đó.

Dự phóng KQKD PVD (Nguồn: VCSC)

Quý I/2020, hàng loạt ngân hàng sụt giảm lợi nhuận  Báo cáo tài chính quý I/2020 của các ngân hàng Việt Nam cho thấy, lợi nhuận thấp hơn so với 2-3 năm trước. Tình trạng sụt giảm lợi nhuận của các ngân hàng hầu hết đều do tăng trưởng thu nhập lãi thuần chậm vì giảm lãi suất, tăng trưởng tín dụng thấp và tăng mạnh trích lập dự phòng rủi ro. Tổng...

Báo cáo tài chính quý I/2020 của các ngân hàng Việt Nam cho thấy, lợi nhuận thấp hơn so với 2-3 năm trước. Tình trạng sụt giảm lợi nhuận của các ngân hàng hầu hết đều do tăng trưởng thu nhập lãi thuần chậm vì giảm lãi suất, tăng trưởng tín dụng thấp và tăng mạnh trích lập dự phòng rủi ro. Tổng...

Tin liên quan

VIB muốn huy động 16.000 tỷ đồng qua trái phiếu và chứng chỉ tiền gửi

VIB muốn huy động 16.000 tỷ đồng qua trái phiếu và chứng chỉ tiền gửi Lợi nhuận trước thuế của Sacombank đạt 3.200 tỷ đồng, vượt 20%

Lợi nhuận trước thuế của Sacombank đạt 3.200 tỷ đồng, vượt 20% Trước khi sáp nhập vào KDC, Dầu thực vật Tường An (TAC) báo lãi khủng

Trước khi sáp nhập vào KDC, Dầu thực vật Tường An (TAC) báo lãi khủng Năm 2020, Chứng khoán HSC (HCM) đặt kế hoạch lợi nhuận sau thuế 453 tỷ đồng

Năm 2020, Chứng khoán HSC (HCM) đặt kế hoạch lợi nhuận sau thuế 453 tỷ đồng Đẩy mạnh hoạt động tự doanh, Chứng khoán HSC lên kế hoạch lợi nhuận tăng 5% năm 2020

Đẩy mạnh hoạt động tự doanh, Chứng khoán HSC lên kế hoạch lợi nhuận tăng 5% năm 2020 Vì sao ngân hàng "phớt lờ" cổ tức?

Vì sao ngân hàng "phớt lờ" cổ tức?

Sự cố chấn động điền kinh: VĐV bị đối thủ vụt gậy vào đầu, nghi vỡ hộp sọ02:05

Sự cố chấn động điền kinh: VĐV bị đối thủ vụt gậy vào đầu, nghi vỡ hộp sọ02:05 TP.HCM: Xôn xao clip nhóm người ngang nhiên chặn xe kiểm tra giấy tờ06:11

TP.HCM: Xôn xao clip nhóm người ngang nhiên chặn xe kiểm tra giấy tờ06:11 Kế hoạch bắt cóc người đàn ông Trung Quốc, tống tiền 10 tỷ đồng ở TPHCM13:48

Kế hoạch bắt cóc người đàn ông Trung Quốc, tống tiền 10 tỷ đồng ở TPHCM13:48 Ông Trump muốn đàm phán lại biên giới Mỹ - Canada07:42

Ông Trump muốn đàm phán lại biên giới Mỹ - Canada07:42 Trung Quốc gửi thông điệp cứng rắn đến Đài Loan08:38

Trung Quốc gửi thông điệp cứng rắn đến Đài Loan08:38 Tàu dầu va chạm tàu hàng cháy ngùn ngụt, hàng chục người bị thương01:48

Tàu dầu va chạm tàu hàng cháy ngùn ngụt, hàng chục người bị thương01:48 Ông Trump phát biểu tại quốc hội, một nghị sĩ bị mời ra ngoài09:32

Ông Trump phát biểu tại quốc hội, một nghị sĩ bị mời ra ngoài09:32 Hàn Quốc: Hàng chục ngàn người xuống đường sau khi ông Yoon Suk Yeol được thả01:03

Hàn Quốc: Hàng chục ngàn người xuống đường sau khi ông Yoon Suk Yeol được thả01:03 Sức khỏe Giáo hoàng Francis thoát cơn nguy kịch08:09

Sức khỏe Giáo hoàng Francis thoát cơn nguy kịch08:09 Rộ tin Tổng thống Nga Putin đề nghị làm trung gian cho hòa đàm Mỹ - Iran09:43

Rộ tin Tổng thống Nga Putin đề nghị làm trung gian cho hòa đàm Mỹ - Iran09:43 Sở Y tế Đắk Lắk điều tra kẹo rau củ Quang Linh quảng cáo, kết quả bất ngờ?03:30

Sở Y tế Đắk Lắk điều tra kẹo rau củ Quang Linh quảng cáo, kết quả bất ngờ?03:30Tin đang nóng

Rộ tin "động trời": Kim Soo Hyun hãm hại Seo Ye Ji, Kim Sae Ron có bằng chứng ghi lại nhiều bí mật?

Rộ tin "động trời": Kim Soo Hyun hãm hại Seo Ye Ji, Kim Sae Ron có bằng chứng ghi lại nhiều bí mật?

Nóng: Kim Soo Hyun hứa sẽ cưới Kim Sae Ron, dì cố diễn viên 1 lần kể hết chuyện thao túng tâm lý

Nóng: Kim Soo Hyun hứa sẽ cưới Kim Sae Ron, dì cố diễn viên 1 lần kể hết chuyện thao túng tâm lý Ca sĩ Đàm Vĩnh Hưng phải cắt cụt 4 ngón chân là thật

Ca sĩ Đàm Vĩnh Hưng phải cắt cụt 4 ngón chân là thật Tìm ra nam diễn viên đi cùng Kim Sae Ron trong vụ tai nạn xe, được Kim Soo Hyun chống lưng bao che?

Tìm ra nam diễn viên đi cùng Kim Sae Ron trong vụ tai nạn xe, được Kim Soo Hyun chống lưng bao che? Cận cảnh nữ tỷ phú MadamPang bật khóc nức nở khi phải gánh nợ gần 300 tỉ đồng, vì sao lại ra nông nỗi này?

Cận cảnh nữ tỷ phú MadamPang bật khóc nức nở khi phải gánh nợ gần 300 tỉ đồng, vì sao lại ra nông nỗi này? Kim Soo Hyun sắp "toang" sự nghiệp: Hủy ghi hình show cực hot, có nguy cơ bị cấm sóng

Kim Soo Hyun sắp "toang" sự nghiệp: Hủy ghi hình show cực hot, có nguy cơ bị cấm sóng 2 nghệ sĩ đình đám lên kể chuyện cuối đời của Quý Bình: Hoang mang không biết ai đúng

2 nghệ sĩ đình đám lên kể chuyện cuối đời của Quý Bình: Hoang mang không biết ai đúngTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Lời nhắn không ngờ nữ hành khách nhận được từ phi công ngay giữa sân bay

Netizen

23:49:58 12/03/2025

'Bắc Bling' của Hoà Minzy chiếm vị trí Top 1 'MV ra mắt ấn tượng nhất toàn cầu'

Nhạc việt

23:42:29 12/03/2025

Công ty Sen Vàng lên tiếng xin lỗi lùm xùm kẹo rau của Thuỳ Tiên

Sao việt

23:34:14 12/03/2025

Cán mốc 225 tỷ doanh thu, 'Nhà Gia Tiên' tung poster đặc biệt chỉ khán giả xem phim rồi mới hiểu

Hậu trường phim

23:25:45 12/03/2025

Bóng tối đang phủ đen sự nghiệp của Kim Soo Hyun và câu chuyện về truyền thông hiện đại

Sao châu á

23:04:38 12/03/2025

7 mẹo luộc thịt trắng đẹp, không bị khô bở, giữ vị ngọt tự nhiên

Ẩm thực

22:48:16 12/03/2025

Fan Jennie "ngửa mặt lên trời": Chuyên trang âm nhạc khó tính nhất thế giới chấm điểm album RUBY cao kỷ lục, nhưng...

Nhạc quốc tế

22:26:36 12/03/2025

Xe máy điện va chạm ô tô, 1 học sinh ở Thanh Hóa tử vong

Tin nổi bật

22:19:43 12/03/2025

Ông Trump mua chiếc xe điện Tesla hơn 2 tỉ để ủng hộ tỉ phú Musk

Thế giới

22:08:40 12/03/2025

Bạn trai Jennifer Garner ra tối hậu thư sau khi Ben Affleck 'vượt quá ranh giới'

Sao âu mỹ

22:02:01 12/03/2025

Sau Lê Phương, thêm 1 sao nữ lên livestream ẩn ý về người diễn giả trân trong tang lễ của Quý Bình

Sau Lê Phương, thêm 1 sao nữ lên livestream ẩn ý về người diễn giả trân trong tang lễ của Quý Bình Drama dồn dập: "Ông hoàng" Châu Kiệt Luân đánh bài thua hơn 3.500 tỷ, phải thế chấp 3 biệt thự và 1 máy bay riêng?

Drama dồn dập: "Ông hoàng" Châu Kiệt Luân đánh bài thua hơn 3.500 tỷ, phải thế chấp 3 biệt thự và 1 máy bay riêng?

Lê Phương gây hoang mang khi đăng status sau tang lễ Quý Bình, nhiều nghệ sĩ vào bình luận ẩn ý

Lê Phương gây hoang mang khi đăng status sau tang lễ Quý Bình, nhiều nghệ sĩ vào bình luận ẩn ý Kim Soo Hyun chính thức "phản đòn" livestream bóc phốt: Nghe mà hoang mang tột độ!

Kim Soo Hyun chính thức "phản đòn" livestream bóc phốt: Nghe mà hoang mang tột độ!

Công nhân vệ sinh tìm thấy 7 kg vàng trị giá hơn 17 tỷ đồng trong thùng rác sân bay

Công nhân vệ sinh tìm thấy 7 kg vàng trị giá hơn 17 tỷ đồng trong thùng rác sân bay

NÓNG: Lộ ảnh Kim Soo Hyun hôn má Kim Sae Ron và tin nhắn van xin thống khổ gây sốc của cố diễn viên

NÓNG: Lộ ảnh Kim Soo Hyun hôn má Kim Sae Ron và tin nhắn van xin thống khổ gây sốc của cố diễn viên Dispatch liệt kê 5 "kẻ ác" dồn Kim Sae Ron đến bước đường tự tử, công ty Kim Soo Hyun bị lên án vì hành động này

Dispatch liệt kê 5 "kẻ ác" dồn Kim Sae Ron đến bước đường tự tử, công ty Kim Soo Hyun bị lên án vì hành động này