Vẫn còn nhiều “nút thắt” trong xử lý nợ xấu

Giá vàng hôm nay 28/10: Xu hướng giá giảm nhẹ phiên thứ 2 liên tiếp

Giá vàng hôm nay 28/10: Xu hướng giá giảm nhẹ phiên thứ 2 liên tiếp Giá vàng hôm nay (28/10): Vàng giảm, USD tăng

Giá vàng hôm nay (28/10): Vàng giảm, USD tăngTheo nhiều chuyên gia, qua thực tiễn hoạt động, việc xử lý nợ xấu của hệ thống các TCTD nói chung và VAMC nói riêng gặp rất nhiều khó khăn, vướng mắc.

Ngân hàng Nhà nước Việt Nam (NHNN) vừa phối hợp với Văn phòng Quốc hội, Công ty Quản lý tài sản của các tổ chức tín dụng Việt Nam (VAMC) và Báo Đại biểu Nhân dân tổ chức hội thảo “Xử lý nợ xấu – Những nút thắt cần tháo gỡ”.

Xử lý nợ xấu là nhiệm vụ cấp bách

Hiện nay, nợ xấu và xử lý nợ xấu là vấn đề thu hút sự quan tâm đặc biệt của cả cộng đồng xã hội. Đây là nhiệm vụ quan trọng và cấp bách để có thể khơi thông những ách tắc trong nền kinh tế, tạo điều kiện thúc đẩy kinh tế phát triển. Xử lý nhanh, dứt điểm nợ xấu không chỉ là mong muốn của ngành Ngân hàng mà còn là mong muốn của cả hệ thống chính trị.

Xử lý nhanh, dứt điểm nợ xấu không chỉ là mong muốn của ngành Ngân hàng mà còn là mong muốn của cả hệ thống chính trị. (ảnh minh họa: KT)

“Đúng là ngành Ngân hàng phải chịu trách nhiệm về nợ xấu, tuy nhiên nguồn gốc của nợ xấu là do các doanh nghiệp, hộ gia đình vay vốn nhưng không trả được nợ vay, vì cả nguyên nhân khách quan và chủ quan”- NHNN đánh giá.

Theo TS. Nguyễn Quốc Hùng, Chủ tịch Hội đồng thành viên VAMC, nợ xấu không phải do một mình hệ thống ngân hàng gây ra mà do nhiều nguyên nhân. Bởi vậy không để một mình ngành Ngân hàng “loay hoay” xử lý nợ xấu, nợ xấu càng chậm được xử lý, càng ảnh hưởng nghiêm trọng đến tăng trưởng kinh tế. Do vậy cả xã hội cần chung tay cùng hệ thống ngân hàng để xử lý nợ xấu, coi xử lý nợ xấu là trách nhiệm của toàn xã hội và cùng chung tay xử lý trên tinh thần công khai, minh bạch.

Nợ xấu xảy ra có nhiều nguyên nhân, nhưng chủ yếu là do khách hàng vay vốn. Các ngân hàng không phải là con nợ xấu, mà là chủ nợ xấu. Nợ xấu ngân hàng chủ yếu là số tiền do ngân hàng vay của dân chúng, doanh nghiệp, tổ chức tín dụng khác và vay của Ngân hàng Nhà nước.

“Cần có biện pháp thật mạnh đối với những khách hàng trả nợ, cố tình trây ỳ không hợp tác; tháo gỡ những nút thắt liên quan đến cơ chế chính sách, xây dựng và thông qua một đạo luật xử lý nợ xấu hoặc có Nghị quyết của Ủy ban thường vụ Quốc hội về xử lý nợ xấu, luật này có giá trị trong thời hạn xử lý nợ xấu từ 3 – 5 năm…” – TS. Nguyễn Quốc Hùng, Chủ tịch Hội đồng thành viên VAMC.

Đồng quan điểm này, Luật sư Trương Thanh Đức, Chủ tịch Hội đồng thành viên Công ty Luật BASICO, cho rằng: “Nợ xấu ngân hàng chính là nợ của các doanh nghiệp và khách hàng khác không trả được cho ngân hàng. Thủ phạm chính của nợ xấu là doanh nghiệp. Nạn nhân chính của nợ xấu là ngân hàng. Và, cuối cùng, xét trên tổng thể, thì cả nền kinh tế đầy yếu kém và rủi ro vừa là thủ phạm, vừa là nạn nhân của nợ xấu”.

Ông Đức còn đánh giá, “nợ xấu gây thiệt hại, thất thoát cho tài sản của ngân hàng, tương tự như chủ nhà bị mất trộm. Đành rằng có một phần lỗi chủ quan, sơ suất, yếu kém, tiêu cực, sai trái của nạn nhân – chủ nợ. Nhưng thủ phạm chính là do kẻ trộm – con nợ, đã vay lấy được tiền và không chịu trả lại ngân hàng. Đáng tiếc là, trả giá cho điều đó, cứ mỗi thủ phạm đi tù thì lại kéo theo hàng chục nạn nhân”.

Thực tế, để xử lý nợ xấu, NHNN đã xây dựng, trình Bộ Chính trị, Chính phủ chấp thuận và Thủ tướng Chính phủ phê duyệt Đề án “Xử lý nợ xấu của hệ thống các tổ chức tín dụng” và Đề án “Thành lập Công ty Quản lý tài sản của các TCTD Việt Nam” tại Quyết định số 843/QĐ-TTg ngày 31/5/2013. Từ cuối năm 2012 đến tháng 8/2016, các TCTD đã tích cực nâng cao chất lượng tài sản, kiểm soát chất lượng tín dụng và xử lý nợ xấu, đặc biệt là nỗ lực tự xử lý nợ xấu bằng các biện pháp đốn đốc thu hồi nợ, phát mại tài sản đảm bảo để thu hồi nợ, nhận tài sản thay nghĩa vụ nợ, sử dụng dự phòng rủi ro…

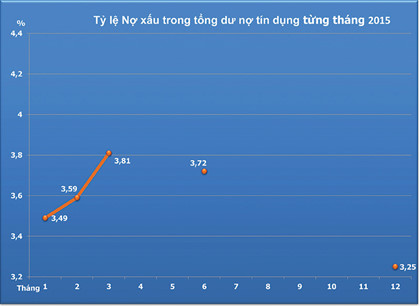

Kết quả cho thấy, tính đến thời điểm 31/8/2016, toàn hệ thống các TCTD đã xử lý được 548,5 nghìn tỷ đồng nợ xấu, trong đó chủ yếu là do các TCTD tự xử lý (chiếm 57,2%), còn lại là bán nợ (bao gồm bán cho VAMC và tổ chức, cá nhân khác) chiếm 42,8%.

Nhiều “nút thắt”…

Video đang HOT

Đến nay có thể thấy, hành động xử lý nợ xấu đã rất tích cực, nhưng kết quả xử lý nợ xấu còn ít chuyển biến. Nhưng việc giảm nợ xấu mới chủ yếu là do trích lập, sử dụng dự phòng và chuyển sang VAMC. Theo nhiều chuyên gia, vấn đề mấu chốt, thực tế là thu hồi nợ, trong đó có việc bán nợ thật sự và phát mại tài sản bảo đảm thì còn rất hạn chế. Thực tiễn hoạt động việc xử lý nợ xấu của hệ thống các TCTD nói chung và VAMC nói riêng cũng còn gặp rất nhiều khó khăn.

“Không có giải pháp chung cho những nút thắt khác nhau, kể từ vấn đề pháp lý, thị trường hay sự đồng thuận của xã hội. Quan trọng là phải nhận diện được phương thức nào để tiến hành xử lý nợ xấu, sau đó mới có thể đưa ra một số khuyến nghị để hoàn thiện cơ sở pháp lý để xử lý nút thắt này”- PGS.TS. Đặng Ngọc Đức, Phó Viện trưởng Viện Ngân hàng – Tài chính, Đại học Kinh tế Quốc dân.

Theo TS. Nguyễn Quốc Hùng, Chủ tịch HĐTV VAMC, có một số “nút thắt” trong hoạt động xử lý nợ xấu ở VAMC như: VAMC không có quyền chủ nợ đối với nợ xấu mua bằng Trái phiếu đặc biệt; việc tổ chức thực hiện thu giữ tài sản bảo đảm của khoản nợ xấu để xử lý nhằm thu hồi nợ gặp nhiều khó khăn, công tác xử lý TSBĐ bị kéo dài. Bên cạnh đó, việc xác định giá khởi điểm để phát mại tài sản cũng gặp nhiều khó khăn trong việc tìm được sự đồng thuận giữa TCTD, khách hàng và VAMC. Hay việc định giá khoản nợ chưa có quy định cụ thể, VAMC phải lựa chọn tổ chức đấu giá tài sản để thu hồi nợ…

Nhiều chuyên gia cũng đánh giá, những khó khăn vướng mắc trong hoạt động xử lý nợ xấu do nhiều nguyên nhân, trong đó nổi cộm 4 vấn đề chính: Một là, các quy định pháp luật còn thiếu, chưa phù hợp để thúc đẩy hoạt động mua bán và xử lý nợ xấu. Hoạt động xử lý tài sản bảo đảm có nhiều vướng mắc nếu không có sự hợp tác của khách hàng vay, bên bảo đảm. Bên nhận bảo đảm chỉ có thể thực hiện khởi kiện tại Tòa án để thu hồi nợ. Trong khi đó, thời gian giải quyết vụ việc tại Tòa án thường bị kéo dài, ảnh hưởng đến tiến độ xử lý nợ của TCTD, VAMC;

Hai là, VAMC thiếu những quy định đặc thù để có thể xử lý nhanh nợ xấu. Các quy định pháp luật hiện tại chưa tạo sự thông thoáng cho hoạt động của VAMC, thậm chí còn hạn chế quyền của VAMC khi thực hiện xử lý nợ thông qua các biện pháp như bán nợ, bán tài sản bảo đảm. VAMC không thực hiện được quyền chủ nợ đối với nợ xấu mua bằng TPĐB;

Ba là, thị trường thiếu những cơ chế điều tiết linh hoạt và hiệu quả trong hoạt động mua bán và xử lý nợ xấu nợ xấu, dẫn đến hệ quả không thu hút được các tổ chức, nhà đầu tư có tiềm lực tham gia vào hoạt động xử lý nợ tại Việt Nam. Việc bán nợ xấu cho nhà đầu tư nước ngoài gặp một số vướng mắc vì theo quy định pháp luật hiện hành, việc nhận thế chấp, chuyển nhượng quyền sử dụng đất, thay đổi mục đích sử dụng đất… đối với nhà đầu tư nước ngoài còn hạn chế;

Bốn là, việc xử lý nợ chưa có hành lang pháp lý rõ ràng để bảo vệ cán bộ, đảm bảo tính công khai minh bạch trong quá trình tổ chức thực hiện công việc. Hệ lụy dẫn đến những hạn chế không khuyến khích TCTD, VAMC tích cực triển khai công tác xử lý nợ.

Doanh nghiệp và TCTD là những chủ thể chính trên thị trường, giải quyết nợ xấu nhanh chóng sẽ cải thiện được năng lực tài chính của các ngân hàng, các doanh nghiệp giảm được chi phí hoạt động và có cơ hội phục hồi hoạt động sản xuất kinh doanh của chính mình.

Các chuyên gia cho rằng, kinh nghiệm của các quốc gia trên thế giới cho thấy, việc giải quyết nợ xấu càng chậm sẽ dẫn đến chi phí để xử lý nợ càng lớn. Quá trình xử lý nợ xấu kéo dài cũng tác động đến hệ số tín nhiệm quốc gia, gây ảnh hưởng lớn tới môi trường đầu tư./.

Xuân Thân/VOV.VN

Theo_VOV

Mua cổ phiếu ngân hàng phải chấp nhận thực tế "không cổ tức"

Trao đổi với Đặc san Toàn cảnh Ngân hàng, ông Lê Anh Tuấn, Kinh tế trưởng, Giám đốc Khối nghiên cứu Dragon Capital nhận định, dù còn những khó khăn nhất định, song việc xử lý nợ xấu của ngành ngân hàng sẽ tiếp tục được đẩy mạnh trong năm nay.

Bức tranh hoạt động của ngành ngân hàng năm nay sẽ sáng hơn

Tuy nhiên, việc xử lý nợ xấu sẽ có sự phân hóa mạnh giữa các ngân hàng và không loại trừ việc một số nhà băng nhỏ, nợ xấu tăng khó có thể vượt qua làn sóng M&A trong thời gian tới, do không đủ khả năng trích lập dự phòng.

Nợ xấu ngành ngân hàng Việt Nam đã được kéo giảm về dưới 3%, con số này liệu đã thấp?

Quả thực, nợ xấu của ngành ngân hàng đã được kiểm soát về mức dưới 3% là con số khá thấp. Trong 4.580.000 tỷ đồng tổng dư nợ (tương đương 205 tỷ USD) toàn ngành ngân hàng, Công ty Quản lý tài sản (VAMC) đã gom lại khoảng 200.000 tỷ đồng (gần 10 tỷ USD). Như vậy, tỷ lệ 3% nợ xấu của toàn ngành ngân hàng là không tính con số nợ xấu VAMC đã mua về.

Thực tế, nợ xấu của Việt Nam trong những năm trở lại đây đã được các ngân hàng thương mại đẩy mạnh xử lý khá nhiều, đưa tỷ lệ nợ xấu về dưới một con số. Một phần, do thị trường bất động sản hồi phục đã tạo tác động tích cực đối với quá trình xử lý nợ.

Thị trường bất động sản được đánh giá là sẽ bị tác động bởi Dự thảo sửa đổi Thông tư 36/2014/TT-NHNN trong thời gian tới khi tín dụng bị "siết". Điều này có tạo nên rào cản trong xử lý nợ xấu?

Các điều khoản của Dự thảo sửa đổi Thông tư 36 tuy đã được thị trường nhắc đến nhiều, song đến thời điểm này, NHNN vẫn chưa chính thức ban hành. Theo tôi, khi Dự thảo được ban hành, thị trường bất động sản có thể chậm lại, nhưng không quá "đen tối" cho các ngân hàng trong quá trình xử lý nợ xấu. Vì thực tế, ngân hàng luôn phải cân đối nguồn vốn ngắn hạn cho vay trung-dài hạn, cũng như thận trọng trong cho vay bất động sản. Đối với xử lý nợ xấu, nếu thị trường bất động sản tăng sẽ tạo điều kiện cho ngân hàng trong phát mãi tài sản, song để xử lý được nợ xấu đòi hỏi phải có thời gian, không nên kỳ vọng sớm.

ông Lê Anh Tuấn,

Nói vậy, theo ông, việc xử lý nợ xấu của ngân hàng sẽ có triển vọng trong thời gian tới?

Các ngân hàng sẽ phải tiếp tục đẩy mạnh xử lý nợ xấu, cho dù có khó khăn nhất định. Việc xử lý nợ xấu trong thời gian tới cũng sẽ tốt hơn so với hiện nay. Tuy nhiên, việc xử lý nợ xấu hiện nay đã có sự phân hóa mạnh mẽ giữa các ngân hàng. Trong số đó, có ngân hàng xử lý được phần lớn và có thể gần "sạch" nợ xấu kể từ năm 2016. Nhưng ngược lại, còn nhiều ngân hàng gặp khó hoặc không thể xử lý được khoản nợ xấu lớn trong thời gian tới, nên đành phải tính đến phương án sáp nhập, bán lại mới có thể tái cơ cấu thành công.

... và với VAMC thì triển vọng sẽ như thế nào?

Khối lượng nợ xấu VAMC gom lại từ các ngân hàng khá lớn, nhưng đến nay tỷ lệ xử lý mới đạt hơn 10%, đây là mức quá thấp. Nhiều người đã đề cập đến việc thành lập thị trường mua-bán nợ nhằm thu hút sự tham gia của nhà đầu tư nước ngoài, nhưng xem ra không khả thi. Tôi cho rằng, nếu có quyết tâm thực hiện, Việt Nam vẫn có thể thành lập được thị trường này.

Nhiều người lo ngại nợ xấu sẽ quay lại các ngân hàng, nếu sau 5 năm khoản nợ đã bán cho VAMC, nhưng ngân hàng chưa thể xử lý được. Điều này có đúng với thực tế, thưa ông?

Tôi cho rằng, điều này hoàn toàn không chính xác. Bởi khi ngân hàng đã bán nợ cho VAMC, mỗi năm họ đều phải trích lập dự phòng 20%, hoặc thấp nhất là 10%, cho trái phiếu đặc biệt nhận lại từ VAMC. Vì thế, sau 5 năm, khoản dự phòng cho món nợ xấu đó đã đủ 100% và xem như xóa sạch nợ xấu. Như vậy, các khoản nợ xấu đã bán cho VAMC, nhưng sau 5 năm chưa xử lý được sẽ không quá đáng ngại cho ngân hàng. Điều đáng quan tâm hơn đó là liệu các ngân hàng có đủ khả năng để trích lập dự phòng cho các khoản nợ xấu đã bán cho VAMC hay không, nhất là những ngân hàng nhỏ, yếu kém, nợ xấu cao, bán nhiều cho VAMC, trong khi hoạt động kinh doanh và lợi nhuận thấp không đủ để trích dự phòng.

Xử lý nợ xấu sẽ ảnh hưởng như thế nào đến lợi nhuận của các ngân hàng năm nay, thưa ông?

Lợi nhuận của các ngân hàng thương mại đã giảm mạnh trong 3 năm gần đây do ảnh hưởng bởi nợ xấu của ngành tăng cao, trong bối cảnh tình hình kinh tế khó khăn, hàng tồn kho tăng, sức mua yếu, hoạt động sản xuất, kinh doanh của DN suy giảm. Trong khi đó, các nhà băng phải tăng trích lập dự phòng cho các khoản nợ xấu đã bán cho VAMC. Điều này đồng nghĩa, các ngân hàng thương mại khó có lợi nhuận cao khi trích lập dự phòng rủi ro ngày một lớn.

Bên cạnh đó, nguồn thu đóng góp vào lợi nhuận ngân hàng chủ yếu đến từ tín dụng, mà tăng trưởng tín dụng hiện chưa thể kỳ vọng tăng mạnh. Nhiều ngân hàng thương mại từng công bố lợi nhuận 6-9 tháng đầu năm đạt hơn 50% kế hoạch cả năm, nhưng cuối năm sụt giảm mạnh, do dự phòng rủi ro tăng "ăn" hết lợi nhuận.

Các ngân hàng đặt chỉ tiêu lợi nhuận cho năm nay khá thận trọng, khi việc xử lý nợ xấu chưa đẩy nhanh như mong muốn. Hiện tại, ngay cả một số ngân hàng hoạt động tốt, lợi nhuận cũng đã giảm mạnh, song điều này được đánh giá là lợi nhuận của các ngân hàng đã thực chất hơn trước và kỳ vọng lợi nhuận cao lúc này là không dễ với nhiều ngân hàng.

Lợi nhuận làm ra hàng năm đều được ngân hàng ưu tiên trích dự phòng rủi ro, cũng có nghĩa cổ đông phải hy sinh lợi nhuận và khó có được cổ tức trong thời gian dài?

Điều này hoàn toàn đúng. Các nhà đầu tư đã rót vốn vào cổ phiếu ngân hàng phải chấp nhận thực tế "không cổ tức", vì các ngân hàng không thể không tăng trích dự phòng rủi ro để đảm bảo an toàn trong hoạt động.

Đánh giá của ông về hoạt động ngành ngân hàng trong năm 2016?

So với những năm qua, bức tranh hoạt động của ngành ngân hàng năm nay có vẻ "sáng" hơn. Trong đó, phải kể đến tín dụng tăng trưởng trở lại, lãi suất bắt đầu có dấu hiệu tăng lên, nhưng không chỉ là chi phí đầu vào, mà ngân hàng cũng cân nhắc trong việc lựa chọn khách hàng vay vốn để tăng lãi suất. Lúc này, khách hàng có nhu cầu vốn sẽ được ngân hàng đáp ứng, song với sự lựa chọn kỹ càng hơn. Điều này khiến biên lợi nhuận trong cho vay của ngân hàng có thể tăng lên, thay vì giảm đi như nhiều người nghĩ.

Mặt khác, nợ xấu đang được các ngân hàng đẩy mạnh xử lý và phần nào đã xử lý được trong những năm qua sẽ là điều kiện tốt để đẩy mạnh tăng trưởng dư nợ trong thời gian tới, kể cả khi tín dụng bất động sản được cho là sẽ bị "siết" lại. Khi nợ xấu đã được kiểm soát tốt, nguồn vốn tín dụng được khơi thông, DN sẽ không còn quá khó khăn trong việc tiếp cận vốn vay ngân hàng để mở rộng sản xuất, kinh doanh.

Lãi suất đầu vào đã tăng nhẹ trong những tháng đầu năm sẽ kéo theo lãi suất đầu ra tăng, thưa ông?

Có thể lạm phát trong năm nay sẽ cao hơn năm trước, song khả năng lãi suất sẽ không tăng nhiều, mà chỉ biến động nhẹ. Một trong những nguyên nhân khiến lãi suất đầu vào tăng nhẹ thời gian qua là bởi ngân hàng tăng huy động để cơ cấu lại nguồn vốn trước Dự thảo sửa đổi Thông tư 36. Thực tế, các ngân hàng đã tăng huy động tiết kiệm kỳ hạn trung, dài ngày. Lãi suất đầu vào tăng, theo nguyên lý, đầu ra sẽ tăng theo. Tuy nhiên, với bối cảnh hiện nay, theo tôi, lãi suất cho vay chưa thể điều chỉnh tăng mà chỉ nhích nhẹ đối với vốn cho vay trung-dài hạn, bởi tăng lãi suất sẽ làm giảm nhu cầu tín dụng. Mặc dù vậy, chúng ta không thể kỳ vọng lãi suất giảm xuống nữa so với mặt bằng hiện nay.

Áp lực từ việc Cục Dự trữ Liên bang Mỹ (Fed) tăng lãi suất lên tỷ giá và lãi suất tiền đồng trong năm nay có lớn?

Theo tôi, các thông điệp từ Fed đưa ra phần nào cung cấp thông tin khá rõ ràng cho thị trường. Việc nâng lãi suất đã được thị trường dự liệu trước và Fed cho biết, lộ trình thắt chặt sẽ phụ thuộc vào tình hình kinh tế. Một khi Fed tăng lãi suất cơ bản đồng USD, tỷ giá tiền đồng sẽ khó tránh được áp lực, nhưng thực tế cuối năm 2015, khi lần đầu tiên sau một thập kỷ Fed nâng lãi suất, NHNN Việt Nam đã linh hoạt kiểm soát tỷ giá tốt, vì vậy, khả năng tỷ giá sẽ không biến động lớn trong năm nay.

Lãi suất tiền đồng cũng sẽ không có quá nhiều áp lực từ Fed. Tuy nhiên, các DN không nên chủ quan, mà phải theo dõi thị trường để có các biện pháp phòng ngừa rủi ro biến động tỷ giá, cũng như tính toán được chi phí hoạt động khi sử dụng vốn vay ngân hàng.

Thùy Vinh thực hiện.

Đặc san Toàn cảnh ngân hàng 2016

Theo_Tin Nhanh Chứng Khoán

Dùng ngân sách để xử lý nợ xấu là cách duy nhất?  Sử dụng ngân sách để xử lý một phần nợ xấu là phương án được nêu ra tại Dự thảo Đề án Tái cơ cấu nền kinh tế giai đoạn 2016 - 2020 do Bộ Kế hoạch và Đầu tư xây dựng. Tốc độ xử lý nợ xấu chậm khiến lượng "tồn kho" còn rất lớn Phương án này được đưa ra trong...

Sử dụng ngân sách để xử lý một phần nợ xấu là phương án được nêu ra tại Dự thảo Đề án Tái cơ cấu nền kinh tế giai đoạn 2016 - 2020 do Bộ Kế hoạch và Đầu tư xây dựng. Tốc độ xử lý nợ xấu chậm khiến lượng "tồn kho" còn rất lớn Phương án này được đưa ra trong...

Tin liên quan

Tăng vốn, khó cũng phải thực hiện

Tăng vốn, khó cũng phải thực hiện Xử lý nợ xấu: Nhà băng cần "hy sinh" nhiều hơn

Xử lý nợ xấu: Nhà băng cần "hy sinh" nhiều hơn Tín dụng tăng trưởng trái chiều tại các nhà băng

Tín dụng tăng trưởng trái chiều tại các nhà băng Nửa cuối năm, xử lý nợ xấu vẫn là trọng tâm

Nửa cuối năm, xử lý nợ xấu vẫn là trọng tâm Đại gia ngân hàng hồ hởi báo lãi 6 tháng đầu năm

Đại gia ngân hàng hồ hởi báo lãi 6 tháng đầu năm Sửa đổi, bổ sung quy định về mua, bán và xử lý nợ xấu

Sửa đổi, bổ sung quy định về mua, bán và xử lý nợ xấu Bác sĩ phân xác nhân tình ở Đồng Nai lĩnh án tử hình10:00

Bác sĩ phân xác nhân tình ở Đồng Nai lĩnh án tử hình10:00 Tài xế xe giường nằm vừa lái vừa chơi game, còn hô to khi chiến thắng01:38

Tài xế xe giường nằm vừa lái vừa chơi game, còn hô to khi chiến thắng01:38 Trung Quốc triển khai gần 60 máy bay sau phát ngôn của lãnh đạo Đài Loan?08:54

Trung Quốc triển khai gần 60 máy bay sau phát ngôn của lãnh đạo Đài Loan?08:54 Rộ tin Mỹ lên kịch bản rời khỏi ghế chỉ huy NATO06:44

Rộ tin Mỹ lên kịch bản rời khỏi ghế chỉ huy NATO06:44 Con trai mất khi chữa cháy rừng, mẹ đau đớn nhớ khoảnh khắc cuối cùng01:02

Con trai mất khi chữa cháy rừng, mẹ đau đớn nhớ khoảnh khắc cuối cùng01:02 Ông Trump chuẩn bị 'hợp đồng chia đất' giữa Nga và Ukraine08:31

Ông Trump chuẩn bị 'hợp đồng chia đất' giữa Nga và Ukraine08:31 Cảnh sát xác minh đoàn xe Porsche chạy ngược chiều, vượt ẩu trên cao tốc00:31

Cảnh sát xác minh đoàn xe Porsche chạy ngược chiều, vượt ẩu trên cao tốc00:31 Nga tuyên bố giành lại hầu hết vùng Kursk09:59

Nga tuyên bố giành lại hầu hết vùng Kursk09:59 Israel oanh tạc Dải Gaza, chảo lửa Trung Đông thêm nóng08:25

Israel oanh tạc Dải Gaza, chảo lửa Trung Đông thêm nóng08:25 Mỹ mở đường, Ukraine - Nga đồng ý ngừng bắn hạn chế09:03

Mỹ mở đường, Ukraine - Nga đồng ý ngừng bắn hạn chế09:03 Ông Trump ký lệnh giải thể Bộ Giáo dục, phía Dân chủ phản ứng mạnh08:56

Ông Trump ký lệnh giải thể Bộ Giáo dục, phía Dân chủ phản ứng mạnh08:56Tin đang nóng

Mộ Đức Tiến ở Mỹ bị xâm phạm, vợ đau đớn: "Mọi người hãy để anh ấy yên"

Mộ Đức Tiến ở Mỹ bị xâm phạm, vợ đau đớn: "Mọi người hãy để anh ấy yên" Vụ từ chối trả thưởng tờ vé số trúng hai tỉ đồng: Khách hàng thắng kiện

Vụ từ chối trả thưởng tờ vé số trúng hai tỉ đồng: Khách hàng thắng kiện Bà Trương Mỹ Lan ra tòa xin giảm nhẹ hình phạt

Bà Trương Mỹ Lan ra tòa xin giảm nhẹ hình phạt MV 86 triệu view "Bắc Bling" được tạp chí nổi tiếng châu Á khen ngợi

MV 86 triệu view "Bắc Bling" được tạp chí nổi tiếng châu Á khen ngợi

Sao nam hạng A vướng bê bối chất cấm gặp biến lớn, nhập viện gấp trên đường đến sự kiện

Sao nam hạng A vướng bê bối chất cấm gặp biến lớn, nhập viện gấp trên đường đến sự kiện Beauty blogger triệu người follow lên mạng hỏi 1 câu, bị fan cả 2 show Chông Gai - Say Hi vào tấn công

Beauty blogger triệu người follow lên mạng hỏi 1 câu, bị fan cả 2 show Chông Gai - Say Hi vào tấn công Nóng: Công bố giấy chứng nhận kết hôn của Kim Sae Ron, cưới rồi huỷ hôn vì lý do này

Nóng: Công bố giấy chứng nhận kết hôn của Kim Sae Ron, cưới rồi huỷ hôn vì lý do nàyTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Hải Phòng: Nhân viên Winmart bị xịt hơi cay, cướp khay tiền, nghi phạm khai gì?

Tin nổi bật

20:55:54 25/03/2025

Lời khai của nhóm cán bộ nhận hối lộ làm ngơ cho vi phạm tại Hà Nội

Pháp luật

20:54:37 25/03/2025

Tặng 2 chỉ vàng ngày cưới, mẹ chồng bỗng nằng nặc đòi lại 5 chỉ, đổ thừa con dâu "ăn bớt": Thứ chồng tôi đưa ra khiến bà điếng người

Góc tâm tình

20:41:38 25/03/2025

Chu Thanh Huyền đưa cậu quý tử tới thăm Quang Hải trước trận ĐT Việt Nam - Lào, thái độ sau drama gây chú ý

Sao thể thao

20:13:34 25/03/2025

Chí Trung vẫn diễn chung, gặp và hỏi thăm vợ cũ Ngọc Huyền dù bị tấn công

Sao việt

20:06:12 25/03/2025

Nga - Ukraine gỡ nút thắt, lên dây cót tháo ngòi nổ xung đột

Thế giới

19:54:08 25/03/2025

Gia đình Kim Sae Ron phản bác: Đưa con gái nhập viện 18/20 lần tự tử, tố quản lý cũ cấu kết Kim Soo Hyun

Sao châu á

19:47:11 25/03/2025

"Quỷ nhập tràng" xuống top 2 phòng vé do bom tấn Hollywood

Phim âu mỹ

19:43:31 25/03/2025

Chủ quán phở gà lên tiếng xin lỗi vì bức ảnh chụp lén ViruSs, đưa ra hình thức xử lý nhân viên

Netizen

19:43:14 25/03/2025

'Cha tôi người ở lại' tập 17: An thành thiếu nữ xinh đẹp, được sếp theo đuổi

Phim việt

19:40:12 25/03/2025

Hé lộ về công ty của vợ Quang Hải thành lập

Hé lộ về công ty của vợ Quang Hải thành lập Vụ 2 thiếu nữ tử vong dưới sông: Tin nhắn cuối cùng gửi người mẹ

Vụ 2 thiếu nữ tử vong dưới sông: Tin nhắn cuối cùng gửi người mẹ Nữ diễn viên Vbiz phản pháo ra sao khi bị mỉa mai "Chưa cưới mà lại đẻ"?

Nữ diễn viên Vbiz phản pháo ra sao khi bị mỉa mai "Chưa cưới mà lại đẻ"? Cô gái nhập viện khẩn cấp vì bàn tay bị mắc kẹt trong mồm bạn trai

Cô gái nhập viện khẩn cấp vì bàn tay bị mắc kẹt trong mồm bạn trai Diễn biến bất ngờ vụ 2 cô gái trang điểm bị gia đình chú rể lục soát vali, yêu cầu cởi đồ kiểm tra do nghi ngờ ăn trộm 20 triệu đồng

Diễn biến bất ngờ vụ 2 cô gái trang điểm bị gia đình chú rể lục soát vali, yêu cầu cởi đồ kiểm tra do nghi ngờ ăn trộm 20 triệu đồng Đã có tin của mỹ nam "mất tích" suốt 3 năm qua sau khi bị tẩy chay, đuổi khỏi showbiz

Đã có tin của mỹ nam "mất tích" suốt 3 năm qua sau khi bị tẩy chay, đuổi khỏi showbiz Tranh chấp tài sản của cố diễn viên Đức Tiến: TAND TP.HCM sắp mở phiên hòa giải

Tranh chấp tài sản của cố diễn viên Đức Tiến: TAND TP.HCM sắp mở phiên hòa giải Vụ cướp 2 triệu USD ở Tây Ninh: Con trai bị hại là chủ mưu

Vụ cướp 2 triệu USD ở Tây Ninh: Con trai bị hại là chủ mưu MC Đại Nghĩa U50 vui đời độc thân, tậu nhà vườn tiền tỷ nghỉ dưỡng

MC Đại Nghĩa U50 vui đời độc thân, tậu nhà vườn tiền tỷ nghỉ dưỡng Tuyên bố nóng của bạn trai cũ Kim Sae Ron: "Cái chết của nữ diễn viên không liên quan đến Kim Soo Hyun"

Tuyên bố nóng của bạn trai cũ Kim Sae Ron: "Cái chết của nữ diễn viên không liên quan đến Kim Soo Hyun"