Tin tốt sẽ dồn vào tháng 3?

Không còn hiện tượng ‘găm giữ’ ngoại tệ?

Không còn hiện tượng ‘găm giữ’ ngoại tệ? Giá vàng hôm nay 5/3: USD tăng vọt, vàng tụt xuống đáy

Giá vàng hôm nay 5/3: USD tăng vọt, vàng tụt xuống đáyHết tháng 2/2019, VN-Index ghi nhân mức tăng trưởng 8,17% so với đầu năm. Mức tăng mạnh của VN-Index được ghi nhận kể từ sau kỳ nghỉ Têt Nguyên đán, thanh khoản của thị trường được cải thiện và động lực tăng của VN-Index đến từ nhóm các cổ phiếu vốn hóa lớn. Tháng 3, chứng khoán ra sao?

Những mã trụ thúc Index tăng điểm

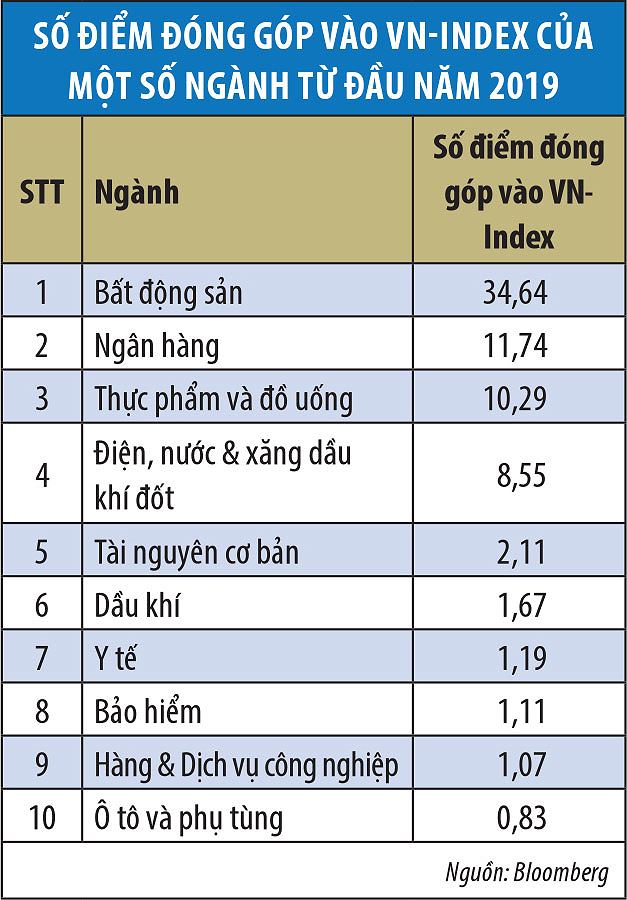

Tính từ đầu năm, các cổ phiếu bất động sản và ngân hàng ảnh hưởng lớn tới chỉ số VN-Index.

Ảnh hưởng tích cực nhất đến VN-Index là nhóm cổ phiếu ngành bất động sản khi nhóm ngành này đóng góp 34,64 điểm vào chỉ số. Còn nhóm cổ phiếu ngân hàng đóng góp 11,74 điểm, với mức tăng khá đồng đều giữa các cổ phiếu.

Các nhóm cổ phiếu ngành thực phẩm đồ uống, thép và dầu khí cũng ảnh hưởng khá tích cực đến chỉ số VN-Index khi các mã chính có đóng góp đáng kể vào đà tăng của VN-Index như VNM (11,32 điểm), MSN (4,06 điểm), HPG (1,7 điểm), GAS (6,81 điểm), PLX (1,39 điểm)…

Xét về tăng trưởng, trong nhóm các mã vốn hóa lớn, các cổ phiếu tăng mạnh có thể kể đến như VHM (26,29%), VRE (23,66%), VIC (23,19%), VNM (23,08%).

Khối ngoại đẩy mạnh đầu tư

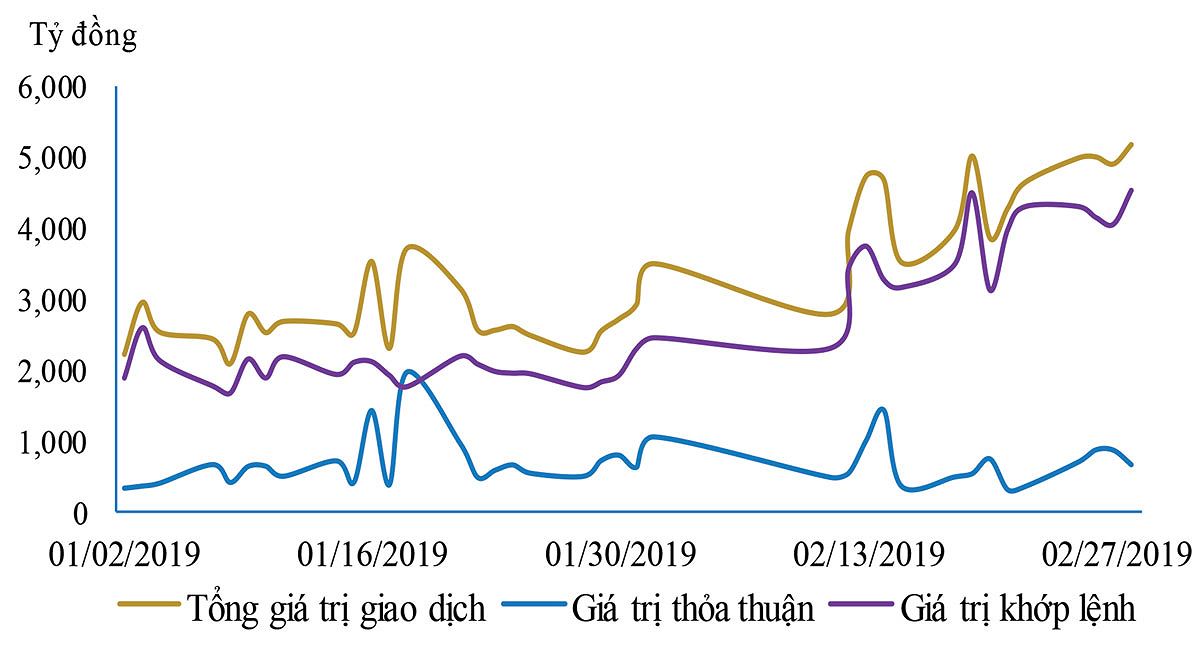

Tháng 2, thanh khoản cải thiện với sự tham gia mạnh của khối ngoại. Về thanh khoản, giai đoạn trước Tết Nguyên đán 2019, giá trị giao dịch bình quân ổn định khoảng 3.000 tỷ đồng/phiên. Sau Tết đến nay, giá trị giao dịch bình quân/phiên tăng lên trên 4.000 tỷ đồng/phiên.

Lượng tăng chủ yếu đến từ các giao dịch khớp lệnh. Về động thái gia tăng giao dịch của khối ngoại, những tuần gần đây, giao dịch của khối ngoại chiếm khoảng 20% tổng giá trị giao dịch của toàn thị trường và giao dịch mua ròng tập trung nhiều ở các mã trong VN30.

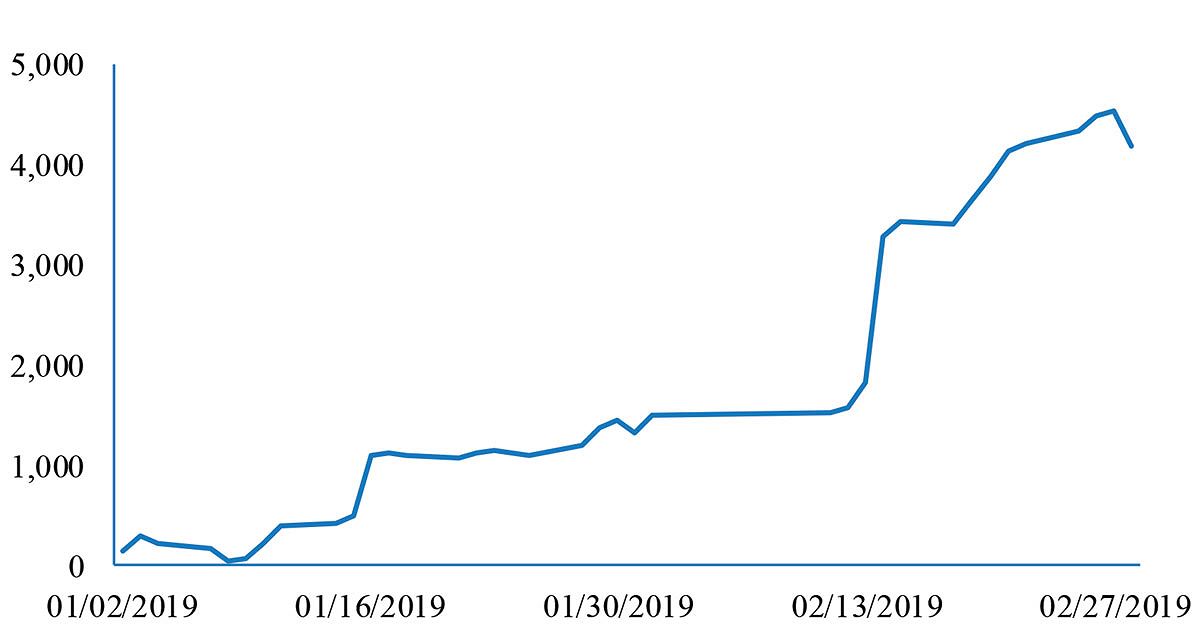

Việc khối ngoại quay trở lại mua ròng tạo thêm sự tự tin cho dòng tiền nội khi tham gia vào thị trường chứng khoán Việt Nam. Tăng trưởng của VN-Index cũng một phần nhờ diễn biến tích cực từ khối ngoại. Lượng mua ròng trên sàn HOSE liên tục tăng từ đầu năm tới nay. Tính đến thời điểm 28/2/2019, giá trị mua ròng đạt 4.185 tỷ đồng.

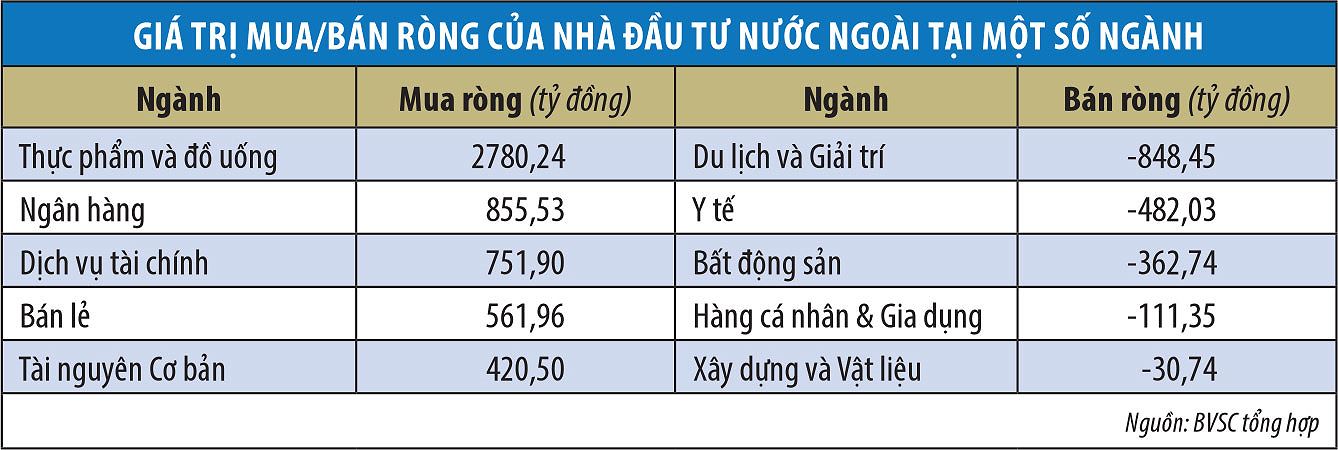

Nhóm ngành được mua ròng mạnh nhất là cổ phiếu thực phẩm và đồ uống, cụ thể là 2 mã MSN và VNM, với giá trị mua lần lượt là 1.905 tỷ đồng và 889 tỷ đồng. Nhóm ngành ngân hàng được mua ròng 851 tỷ đồng, trong đó 2 mã VCB và STB có giá trị mua ròng lần lượt là 731 tỷ đồng và 337 tỷ đồng. Nhóm ngành thép cũng được mua ròng mạnh, cụ thể, HPG được mua ròng 417 tỷ đồng.

Ở chiều ngược lại, nhóm ngành bất động sản bị bán ròng 543 tỷ đồng, trong khi đây là nhóm ngành đóng vai trò chủ đạo trong đợt hồi phục của VN-Index trong thời gian từ đầu năm.

Dự cảm TTCK tháng 3

Tháng 3, thị trường chứng khoán Việt Nam có thể chịu ảnh hưởng từ một số thông tin chính như diễn biến mới trong đàm phán thương mại Mỹ – Trung, quyết định của Cục Dự trữ Liên bang Mỹ (Fed) liên quan đến kế hoạch tăng lãi suất, đợt thực hiện cơ cấu lại danh mục của hai quỹ ETF ngoại là VanEck và DB… Cùng với đó là xu hướng dòng tiền đổ vào các thị trường mới nổi và động thái của nhà nhà đầu tư ngoại trên thị trường Việt Nam.

Video đang HOT

Cuộc đàm phán thương mại Mỹ – Trung đang có những triển vọng tích cực khi Tổng thống Mỹ Donald Trump quyết định lùi lại việc tăng thuế nhập khẩu lên các mặt hàng có xuất xứ từ Trung Quốc. Theo những gì Tổng thống Mỹ Donald Trump và các quan chức cấp cao của Mỹ công bố, chúng tôi cho rằng, có khả năng trong tháng 3 này, Mỹ và Trung Quốc sẽ đạt được thỏa thuận liên quan đến chiến tranh thương mại để giúp Tổng thống Mỹ có thể dùng đây như một chiến thắng về mặt chính trị ở cuộc bầu cử Tổng thống Mỹ năm 2020.

Liên quan đến Fed, chúng tôi dự báo, phiên họp diễn ra vào ngày 19 – 20/3 sắp tới khả năng cao là Fed sẽ không tăng lãi suất. Những phát ngôn gần đây của Chủ tịch Fed, ông Jerome Powell thể hiện Fed sẽ kiên nhẫn hơn trong việc tăng lãi suất.

Bên cạnh đó, các số liệu gần đây cho thấy, kinh tế Mỹ có dấu hiệu tăng trưởng chậm lại, chỉ số CPI đã giảm từ mức 1,9% xuống mức 1,6%, tỷ lệ thất nghiệp đã tăng ngược trở lại, lên mức 4,0% và sản xuất công nghiệp của Mỹ giảm 0,6% so với tháng 12/2018. Do đó, khả năng cao là Fed sẽ không tăng lãi suất trong kỳ họp sắp tới.

Liên quan đến các quỹ ETF ngoại, theo dự báo của chúng tôi, trong kỳ cơ cấu quý I/2019, hai quỹ VanEck và DB sẽ không thêm hoặc loại bớt cổ phiếu nào. Tuy nhiên, các quỹ này có thể sẽ thực hiện điều chỉnh tỷ trọng của nhiều cổ phiếu.

Chúng tôi dự báo một số cổ phiếu bị bán ròng trong đợt cơ cấu này như VIC, VNM, VHM, VRE… Ở chiều ngược lại, những cổ phiếu có thể được mua ròng là VCB, NVL, BVH… Với quy mô lớn, hoạt động cơ cấu danh mục của các quỹ ETF sẽ có ảnh hưởng nhất định tới diễn biến và tác động không nhỏ tới chiều tăng/giảm của thị trường chứng khoán Việt Nam.

Thanh khoản của thị trường cải thiện mạnh kể từ giữa tháng 2/2019.

Về dòng vốn ngoại, 2 tháng gần đây, dòng tiền đầu tư đang quay trở lại thị trường mới nổi và cận biên, trong đó có thị trường Việt Nam. Chỉ số Bloomberg Emerging Markets Capital Flow Proxy Index đã tăng từ mức 130,71 ngày 24/12/2018 – mức đáy của năm 2018, lên 143,67 vào ngày 27/2/2019. Theo định nghĩa của Bloomberg, việc chỉ số này tăng điểm trở lại thể hiện việc dòng tiền đầu tư đang quay trở lại thị trường mới nổi.

Mua/bán ròng lũy kế của NĐT nước ngoài kể từ đầu năm 2019.

Ở khu vực châu Á, ngoại trừ thị trường Hàn Quốc và thị trường Malaysia thì dòng tiền đang quay trở lại thị trường Ấn ộ, Indonesia, Phillipines, Thái Lan, Dubai, Qatar. Xu hướng này có thể sẽ được duy trì do các thị trường mới nổi đã giảm khá sâu suốt 9 tháng đầu năm 2018 khiến các chỉ số định giá của các thị trường này trở nên hấp dẫn hơn.

Chỉ số Bloomberg Emerging Markets Capital Flow.

Bên cạnh đó, diễn biến yếu đi của đồng USD, cùng với lợi suất trái phiếu Mỹ giảm trong những tháng gần đây đã tạo ra diễn biến tích cực với đồng tiền của các nền kinh tế mới nổi, giảm bớt lo ngại về tình hình tài chính của các quốc gia cũng là cơ sở để thu hút dòng vốn quay lại những thị trường này.

Như vậy, trong tháng 3, thị trường chứng khoán sẽ đón nhận khá nhiều thông tin tích cực từ bối cảnh thế giới. Tuy nhiên, nhịp tăng kể từ đầu năm đã đưa nhiều cổ phiếu vốn hóa lớn lên mặt bằng giá cao và tiềm ẩn rủi ro bước vào giai đoạn điều chỉnh.

Từ góc nhìn phân tích kỹ thuật, VN-Index đang gặp phải vùng cản mạnh tại 991 – 996, nhưng vùng 950 – 955 là vùng hỗ trợ đáng chú ý. Vùng kháng cự sát mức 1.000 điểm hiện khá mạnh và việc chỉ số có bứt phá qua được hay không sẽ phụ thuộc rất lớn vào động thái mua/bán ròng của nhà đầu tư nước ngoài.

Lê Hoàng Phương, Công ty cổ phần Chứng khoán Bảo Việt

Theo tinnhanhchungkhoan.vn

Phố Wall bứt phá mạnh, có tháng giao dịch tốt nhất trong gần 3 thập kỷ

Thị trường chứng khoán Mỹ tiếp tục leo dốc trong phiên giao dịch ngày 1/3 sau khi chứng kiến tháng giao dịch khởi sắc nhất trong gần 30 năm.

Lạc quan thương mại giúp S&P 500 và Nasdaq bừng "sắc xanh"

Trong phiên giao dịch ngày 1/3, chỉ số Dow Jones nhích khoảng 200 điểm, S&P 500 và Nasdaq cũng tăng mạnh.

Cả ba chỉ số chính của thị trường chứng khoán Mỹ đã đạt mức tăng kỷ lục trong tháng 2, ghi nhận tháng giao dịch tốt nhất kể từ năm 1991. Cụ thể, tính đến phiên ngày 28/2, chỉ số Dow Jones và S&P 500 tăng hơn 11%, trong khi Nasdaq Composite cộng 13,5% .

Chứng khoán Mỹ đã phục hồi trở lại trong phiên đầu tiên của tháng 3 nhờ thông tin tích cực rằng các cuộc đàm phán thương mại giữa Mỹ và Trung Quốc có thể kết thúc ngay sau 2 tuần nữa.

Thị trường chứng khoán Mỹ tăng mạnh trở lại trong phiên 1/3.

Bên cạnh hy vọng về một kết quả cuối cùng sắp đạt được từ các cuộc đàm phán thượng mại Mỹ - Trung, nỗi lo ngại giảm dần với chính sách thắt chặt tiền tệ chặt hơn từ Cục Dự trữ Liên bang Mỹ (FED) cũng đã thúc đẩy các nhà đầu tư đẩy mạnh mua vào trong phiên này.

Hai chỉ số S&P 500 và Dow Jones của thị trường chứng khoán Mỹ cùng tăng điểm, khép lại chuỗi ba phiên giảm trước đó. Phiên này, nhà đầu tư lại "phập phồng" hy vọng về một thỏa thuận thương mại Mỹ-Trung, trong khi những dữ liệu u ám về ngành sản xuất phủ bóng lên thị trường.

Hãng tin Bloomberg hôm 28/2 dẫn nguồn thạo tin nói rằng Tổng thống Mỹ Donald Trump và Chủ tịch Trung Quốc Tập Cận Bình có thể có một cuộc gặp vào giữa tháng 3 này để ký kết một thỏa thuận thương mại. Vào cuối tuần trước, ông Trump tuyên bố hoãn kế hoạch tăng thuế đối với 200 tỷ USD hàng Trung Quốc.

Dù khả năng Washington và Bắc Kinh đi đến một thỏa thuận chấm dứt chiến tranh thương mại hiện chưa có gì chắc chắn, song những thông tin tích cực này vẫn giúp giới đầu tư phấn chấn hơn.

"Sự lạc quan về một thỏa thuận thương mại đang chiếm ưu thế trước mối lo về dữ liệu ngành sản xuất xấu đi" - chiến lược gia Ryan Detrick thuộc LPL Financial nhận định.

Một cuộc khảo sát do tư nhân tiến hành cho thấy hoạt động của các nhà máy ở Trung Quốc trong tháng 2 giảm tháng thứ ba liên tiếp.

Số liệu của Viện Quản lý nguồn cung Hoa Kỳ (ISM) cho thấy hoạt động của ngành sản xuất Mỹ giảm xuống mức thấp nhất kể từ tháng 11/2016. Một cuộc khảo sát của Đại học Michigan cho thấy niềm tin người tiêu dùng Mỹ trong tháng 2 thấp hơn kỳ vọng.

Theo ông Detrick, trong bối cảnh có nhiều dữ liệu xấu như vậy, nhà đầu tư tin rằng một thỏa thuận Mỹ-Trung có thể sẽ giúp cải thiện triển vọng tăng trưởng kinh tế toàn cầu.

Chốt phiên giao dịch ngày 1/3, Dow Jones tăng 0,43%, đạt 26.026,32 điểm. S&P 500 tăng 0,69%, đạt 2.903,69 điểm. Chỉ số Nasdaq tăng 0,83% đạt 7.595,35 điểm.

Đây là phiên đầu tiên kể từ 8/11 chỉ số S&P 500 đóng cửa trên 2.800 điểm, một tín hiệu được nhiều chuyên gia đánh giá là tốt. Chỉ số này hiện chỉ còn thấp hơn 4,2% so với mức cao kỷ lục thiết lập vào tháng 9 năm ngoái. Năm nay, chỉ số đã tăng 11,8% nhờ những hy vọng về thỏa thuận thương mại và lập trường mềm mỏng hơn về chính sách tiền tệ của FED.

Tính cả tuần, S&P 500 tăng 0,4%, Dow Jones giảm 0,02%, và Nasdaq tăng 0,9%. Tính đến tuần này, Nasdaq đã có 10 tuần tăng liên tiếp, chuỗi tuần tăng dài nhất kể từ cuối năm 1999.

Trong số 11 nhóm cổ phiếu ngành chính của S&P, có 8 nhóm tăng giá phiên này. Trong đó, nhóm y tế với mức tăng 1,4% là nhóm đóng góp nhiều nhất vào sự đi lên của toàn chỉ số. Nhóm năng lượng tăng 1,8% dù giá dầu giảm.

Vẫn chịu áp lực từ dữ liệu sản xuất "u ám"

Tuy nhiên, dữ liệu mới nhất về sản xuất của Hoa Kỳ đã gây thất vọng, làm giảm sự lạc quan của các nhà đầu tư trong phiên này.

Về dữ liệu kinh tế Mỹ, Viện Quản lý nguồn cung công bố chỉ số sản xuất đã giảm xuống 54,2% trong tháng 2, dưới mức kỳ vọng của các nhà kinh tế là 55,5%.

Chỉ số quản trị nhà mua hàng (PMI) trong khu vực sản xuất do Markit khảo sát cũng gây thất vọng, khi chỉ đạt 53,0 điểm vào tháng 2, giảm từ mức 53,7 điểm trong tháng 1.

Bộ Thương mại báo cáo chỉ số lạm phát PCE đã tăng 0,1% trong tháng 12, so với mức tăng 0,4% trong tháng 11. Con số này cao hơn ước tính của các nhà kinh tế là mức giảm 0,4%. Nếu so với cùng cùng kỳ, chỉ số giá vẫn ổn định ở mức tăng 1,9%.

Các thị trường chứng khoán ở châu Á tăng điểm trong ngày 1/3.

Niềm tin tiêu dùng do đại học Michigan khảo sát đạt 93,8 điểm trong tháng 2, thấp hơn so với mức dự báo của các nhà kinh tế là 95,6 điểm.

Trong khi đó, Chủ tịch ngân hàng dự trữ tại Atlanta là Raphael Binto hôm qua đã có bài phát biểu tại hội nghị Hiệp hội Kinh tế Kinh doanh Quốc gia diễn ra ở Washington, D.C. Ông cho biết vẫn hy vọng ngân hàng trung ương sẽ tăng lãi suất một lần nữa trong năm nay khi lạm phát tăng lên.

Connor Campbell, chuyên gia phân tích tài chính của SpreadEx cho biết: "Cả hai chỉ số PMI sản xuất của Mỹ đều thấp hơn kỳ vọng đáng kể. Dù vậy, những con số này vẫn tốt hơn rất nhiều so với những dữ liệu công bố của Anh, Trung Quốc và khu vực đồng euro, trong đó cả Trung Quốc và EU thậm chí còn ghi nhận sự sụt giảm trong lĩnh vực sản xuất theo số liệu công bố đầu ngày. Tuy nhiên, các dữ liệu kinh tế của Mỹ cũng đã bắt đầu gây lo ngại".

Theo chuyên gia Campbell, chính những số liệu kém khả quan này đã gây áp lực lên giá các cổ phiếu trước đó, khi chỉ số tương lai bị xóa mất mức tăng 170 điểm ngay trước khi chỉ số PMI được phát hành".

Các thị trường chứng khoán ở châu Á tăng điểm trong ngày 1/3, dù giới đầu tư vẫn thận trọng khi chờ diễn biến tiếp theo sau kết quả chưa như mong đợi của Hội nghị Thượng đỉnh Mỹ - Triều Tiên lần hai.

Kết thúc phiên này, chỉ số Nikkei 225 tại thị trường Nhật Bản tăng 1% lên 21.602,69 điểm, chỉ số Hang Seng trên thị trường Hong Kong (Trung Quốc) tăng 0,6% lên 28.812,17 điểm và chỉ số Shanghai Composite tại thị trường Thượng Hải tăng 1,8% lên 2.994,01 điểm.

Trong khi đó, thị trường Sydney (Australia) tăng 0,4%, thị trường Singapore và Wellington (New Zealand) đều tăng 0,3%, còn thị trường Jakarta (Indonesia) tăng 0,9%. Riêng thị trường Đài Bắc (vùng lãnh thổ Đài Loan) và Seoul (Hàn Quốc) đóng cửa nghỉ lễ.

Tại châu Âu, các chỉ số chứng khoán cũng đóng cửa trong sắc xanh với chỉ số Stoxx Europe 600 tăng 0,4%.

Theo kinhtedothi.vn

Chứng khoán châu Á tăng mạnh sau khi FED phát tín hiệu kiên nhẫn về tăng lãi suất  Các cổ phiếu tại thị trường chứng khoán châu Á tăng lên mức cao nhất trong 1 tháng trong ngày 11/1 sau khi Chủ tịch FED Jerome Powell nói rằng sẽ kiên nhẫn trong vấn đề nâng lãi suất trong năm 2019. Tuy nhiên, trong phiên này, niềm lạc quan về thương mại giảm bớt phần nào vì Trung Quốc không đưa ra...

Các cổ phiếu tại thị trường chứng khoán châu Á tăng lên mức cao nhất trong 1 tháng trong ngày 11/1 sau khi Chủ tịch FED Jerome Powell nói rằng sẽ kiên nhẫn trong vấn đề nâng lãi suất trong năm 2019. Tuy nhiên, trong phiên này, niềm lạc quan về thương mại giảm bớt phần nào vì Trung Quốc không đưa ra...

Tin liên quan

Giá vàng hôm nay 8/1/2019: Vàng lại khấp khởi tăng giá?

Giá vàng hôm nay 8/1/2019: Vàng lại khấp khởi tăng giá? Áp lực bán suy yếu đẩy chứng khoán châu Á tăng mạnh

Áp lực bán suy yếu đẩy chứng khoán châu Á tăng mạnh Giá vàng hôm nay 15/12/2018: Vàng trong nước đồng loạt tăng mạnh

Giá vàng hôm nay 15/12/2018: Vàng trong nước đồng loạt tăng mạnh Giá vàng hôm nay 9.12: Nhiều nguyên nhân giúp vàng tăng mạnh

Giá vàng hôm nay 9.12: Nhiều nguyên nhân giúp vàng tăng mạnh Giá vàng hôm nay 20/11/2018: Có tăng giá trong ngày Nhà giáo Việt Nam?

Giá vàng hôm nay 20/11/2018: Có tăng giá trong ngày Nhà giáo Việt Nam? Giá vàng hôm nay 19/11/2018: Tiếp tục tăng sau tuần bứt phá ngoạn mục?

Giá vàng hôm nay 19/11/2018: Tiếp tục tăng sau tuần bứt phá ngoạn mục?

Sự thật ngỡ ngàng người đàn ông chui qua cửa kính taxi kêu cứu trên cao tốc00:46

Sự thật ngỡ ngàng người đàn ông chui qua cửa kính taxi kêu cứu trên cao tốc00:46 Ý tưởng gây sốc của Tổng thống Trump về Dải Gaza08:59

Ý tưởng gây sốc của Tổng thống Trump về Dải Gaza08:59 Tiết lộ về nữ doanh nhân ở Hải Dương nhảy xuống hồ cứu 3 cháu bé02:38

Tiết lộ về nữ doanh nhân ở Hải Dương nhảy xuống hồ cứu 3 cháu bé02:38 Công an bắt giữ một số đối tượng đánh người, cướp giật tài sản ở chùa Kim Tiên01:18

Công an bắt giữ một số đối tượng đánh người, cướp giật tài sản ở chùa Kim Tiên01:18 Hé lộ kế hoạch mới của ông Trump về xung đột Nga-Ukraine08:31

Hé lộ kế hoạch mới của ông Trump về xung đột Nga-Ukraine08:31 Iran công bố tên lửa đạn đạo mới nhất08:23

Iran công bố tên lửa đạn đạo mới nhất08:23 Lọ Lem diện áo nhỏ xíu, nhún nhảy hút triệu view, còn được bố ruột làm điều này!03:16

Lọ Lem diện áo nhỏ xíu, nhún nhảy hút triệu view, còn được bố ruột làm điều này!03:16 Ông Trump cấm người chuyển giới tham gia các môn thể thao dành cho nữ08:45

Ông Trump cấm người chuyển giới tham gia các môn thể thao dành cho nữ08:45 Nga sắp cho chạy thử 'chiến hạm mạnh nhất thế giới' sau cuộc đại tu?10:04

Nga sắp cho chạy thử 'chiến hạm mạnh nhất thế giới' sau cuộc đại tu?10:04 Máy bay rơi gần trung tâm thương mại ở Mỹ, nhiều người thương vong03:42

Máy bay rơi gần trung tâm thương mại ở Mỹ, nhiều người thương vong03:42 Bộ Công an đề nghị mở rộng điều tra đường dây lừa đảo hơn 13.000 người03:26

Bộ Công an đề nghị mở rộng điều tra đường dây lừa đảo hơn 13.000 người03:26Tin đang nóng

Danh tính các nạn nhân tử vong trong xe khách bị lật ở Phú Yên

Danh tính các nạn nhân tử vong trong xe khách bị lật ở Phú Yên Nóng: Tro cốt Từ Hy Viên bị phản đối đặt tại nhà, gia đình phải đưa ra quyết định an táng gây xót xa

Nóng: Tro cốt Từ Hy Viên bị phản đối đặt tại nhà, gia đình phải đưa ra quyết định an táng gây xót xa

Chồng Hàn đăng ảnh kỷ niệm 3 năm ngày cưới Từ Hy Viên, cộng đồng mạng không cầm được nước mắt

Chồng Hàn đăng ảnh kỷ niệm 3 năm ngày cưới Từ Hy Viên, cộng đồng mạng không cầm được nước mắt Bức ảnh 400 nghìn lượt thích "vạch trần" bí mật của Sơn Tùng - Hải Tú

Bức ảnh 400 nghìn lượt thích "vạch trần" bí mật của Sơn Tùng - Hải Tú Hoa hậu Kỳ Duyên đã căng: Phản pháo gắt khi bị đùa quá lố chuyện giới tính

Hoa hậu Kỳ Duyên đã căng: Phản pháo gắt khi bị đùa quá lố chuyện giới tính Lý do người phụ nữ sát hại nhân tình bằng xyanua rồi lao xuống đèo Bảo Lộc, chất độc cho vào đâu?

Lý do người phụ nữ sát hại nhân tình bằng xyanua rồi lao xuống đèo Bảo Lộc, chất độc cho vào đâu?Tin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Cha nghèo bán hết tài sản, vay mượn để con học ĐH, con ra trường lương tháng 2 triệu đồng: Sai lầm khiến nhiều phụ huynh giật mình

Netizen

14:27:02 08/02/2025

Sự thật đằng sau drama cướp hit hot nhất đầu năm

Nhạc việt

14:23:39 08/02/2025

Anh Trai vướng nghi ngờ học vấn nóng nhất hiện nay bị khui clip từ 7 năm trước, phơi bày luôn tính cách thật

Sao việt

14:15:46 08/02/2025

Kinh hoàng vụ lật xe khách tại Phú Yên và lời kể của nạn nhân

Tin nổi bật

14:04:26 08/02/2025

Nhà mình lạ lắm - Tập 16: Thành giết Huân và Báo để bịt đầu mối

Phim việt

13:57:19 08/02/2025

Tiền đạo Rashford chứng minh sai lầm của HLV Amorim

Sao thể thao

13:51:25 08/02/2025

Thí sinh 42 tuổi giành giải cao nhất tại "Vua tiếng Việt"

Tv show

13:48:56 08/02/2025

Hai đại tá Nga bị rơi khỏi cửa sổ trong cùng một ngày

Thế giới

13:48:20 08/02/2025

Triệt phá đường dây vận chuyển ma túy từ Campuchia vào Việt Nam

Pháp luật

13:25:43 08/02/2025

Đĩa chuối lột vỏ xuất hiện bí ẩn đều đặn mỗi tháng gây sốt

Lạ vui

12:15:04 08/02/2025

Thi thể thiếu niên 16 tuổi bị cột vào đầu bơm nước, nổi trên kênh ở Đồng Tháp

Thi thể thiếu niên 16 tuổi bị cột vào đầu bơm nước, nổi trên kênh ở Đồng Tháp Bé gái trộm bộ trang sức trị giá 3,4 tỷ đồng của mẹ để bán với giá chỉ 200.000 đồng, mục đích phía sau gây tranh cãi

Bé gái trộm bộ trang sức trị giá 3,4 tỷ đồng của mẹ để bán với giá chỉ 200.000 đồng, mục đích phía sau gây tranh cãi Đàm Vĩnh Hưng mất hơn 4 ngón chân?

Đàm Vĩnh Hưng mất hơn 4 ngón chân? Thông tin mới vụ xe tải cán qua người đi xe máy 2 lần trên Quốc lộ 51 ở Đồng Nai

Thông tin mới vụ xe tải cán qua người đi xe máy 2 lần trên Quốc lộ 51 ở Đồng Nai NS Lê Quốc Nam tiếp tục lên tiếng sau khi tố Minh Dự: "Tôi nhận lời xin lỗi, họ xin làm sự việc nhẹ lại"

NS Lê Quốc Nam tiếp tục lên tiếng sau khi tố Minh Dự: "Tôi nhận lời xin lỗi, họ xin làm sự việc nhẹ lại" Bức ảnh làm lộ chuyện 2 con Từ Hy Viên bị bỏ bê nghiêm trọng sau khi đột ngột mất mẹ

Bức ảnh làm lộ chuyện 2 con Từ Hy Viên bị bỏ bê nghiêm trọng sau khi đột ngột mất mẹ Nghẹn ngào khoảnh khắc 2 con của Từ Hy Viên cùng cha dượng đưa tro cốt mẹ về nước

Nghẹn ngào khoảnh khắc 2 con của Từ Hy Viên cùng cha dượng đưa tro cốt mẹ về nước Châu Du Dân 2 lần đưa tang tình cũ: Trầm cảm vì mất Hứa Vỹ Luân, 18 năm sau bi kịch lặp lại với Từ Hy Viên

Châu Du Dân 2 lần đưa tang tình cũ: Trầm cảm vì mất Hứa Vỹ Luân, 18 năm sau bi kịch lặp lại với Từ Hy Viên Ca sĩ Lynda Trang Đài sau khi bị bắt vì ăn trộm: Có động thái lạ trên MXH, dàn sao hé lộ tình trạng bất ổn

Ca sĩ Lynda Trang Đài sau khi bị bắt vì ăn trộm: Có động thái lạ trên MXH, dàn sao hé lộ tình trạng bất ổn Sự hết thời của 1 sao hạng A: 7 năm không ai mời đóng phim, tính cách dối trá ai cũng chán ghét

Sự hết thời của 1 sao hạng A: 7 năm không ai mời đóng phim, tính cách dối trá ai cũng chán ghét