Tìm chế tài kiểm soát tín dụng đen

VHM, BID tiếp tục nâng đỡ thị trường, Vn-Index tăng điểm với thanh khoản “tụt áp”

VHM, BID tiếp tục nâng đỡ thị trường, Vn-Index tăng điểm với thanh khoản “tụt áp” Giá dầu “bốc hơi” gần 11% trong tháng 10

Giá dầu “bốc hơi” gần 11% trong tháng 10Tín dụng đen ngày càng hoành hành và phát triển dưới nhiều hình thức khác nhau, gây nhiều hệ lụy cho xã hội và bức xúc cho người dân.

Tình trạng lừa đảo từ tín dụng đen ngày càng gia tăng. Nguồn: Internet

Nhiều đại biểu Quốc hội cho rằng để giải quyết tận gốc vấn đề tín dụng đen phải có chế tài phạt đủ mạnh, đồng thời có giải pháp kinh tế, đó là đa dạng hóa các kênh tín dụng chính thức.

Thống kê của Ngân hàng Thế giới (WB) cho thấy, có khoảng 70% dân số Việt Nam chưa đủ điều kiện tiếp cận vốn ngân hàng. Trong khi đó, nếu tính riêng, số doanh nghiệp (DN) có khả năng tiếp cận tín dụng chính thức chỉ mới chiếm 1/3 tổng số DN.

Hoành hành mọi ngóc ngách

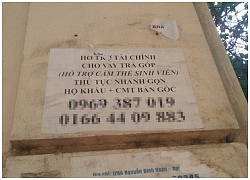

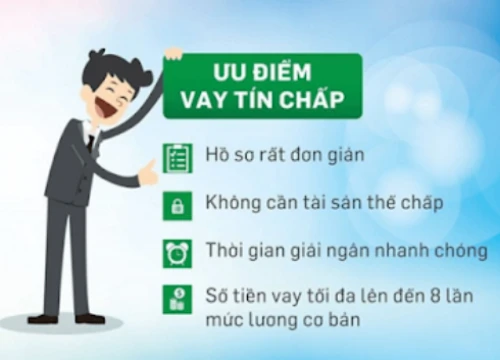

Trong khi người dân khó tiếp cận vốn ngân hàng thì nguồn tín dụng phi chính thức lại luôn “rộng cửa” chào đón người có nhu cầu vay vốn, với thủ tục vay rất đơn giản, linh hoạt, không cần tài sản thế chấp, người vay muốn vay bao nhiêu cũng được đáp ứng đầy đủ.

Điều này lý giải vì sao tín dụng đen ngày càng bùng phát dù ngành công an đẩy mạnh điều tra, truy quét, xét xử tội phạm cho vay nặng lãi .

Video đang HOT

Theo ước tính của các chuyên gia kinh tế, tín dụng phi chính thức đang chiếm khoảng 20% tổng dư nợ tín dụng (khoảng 1,2 triệu tỷ đồng). Nếu cho vay theo hình thức tín dụng đen thì thu được nguồn lợi lớn nhưng không một đồng thuế nào được đóng vào ngân sách.

Trong kỳ họp thứ 6 đang diễn ra, vấn nạn tín dụng đen là chủ đề “ nóng ” được nhiều đại biểu quan tâm và đưa ra chất vấn trước Quốc hội.

Tại phiên thảo luận tình hình kinh tế – xã hội ngày 26/10, đại biểu Đinh Duy Vượt (Đoàn Gia Lai) nêu thực trạng tín dụng đen hoành hành từ thành thị đến nông thôn, tới từng ngóc ngách, bản làng, gây bất an xã hội.

Đại biểu cho rằng: “Với cách đòi nợ kiểu xã hội đen hiện nay, họ đẩy nhiều gia đình vào cảnh nghèo đói. Nhiều người trong vòng vây nợ lãi cao trở thành những “chị Dậu mới”. Thậm chí cùng quẫn, gây hậu quả lớn đến trật tự xã hội”.

Trong khi đó, có đại biểu cho rằng trong quá trình thực hiện tín dụng cho vay giữa hai người cùng thỏa thuận cho vay thì pháp luật không cấm. Lợi dụng điều này, nhiều người phạm pháp như việc lừa đảo, vỡ hụi, đến lúc này mới nhờ đến công an can thiệp thì đã quá muộn.

Hầu hết các đại biểu cho rằng những quy định của pháp luật còn lỏng lẻo và chưa đủ sức răn đe nên tình trạng lừa đảo từ tín dụng đen ngày càng gia tăng và hoạt động cho vay nặng lãi rất ngang nhiên.

Giải trình chất vấn của các đại biểu, Bộ trưởng Bộ Công an Tô Lâm cho hay tín dụng đen là quan hệ vay mượn, tự thỏa thuận, thường với lãi suất cao và không có quy định. Đây là hoạt động dân sự nhưng đằng sau thường là tổ chức tội phạm.

Theo thống kê, trong 4 năm (2015-2018), toàn quốc xảy ra 7.624 vụ liên quan tới tín dụng đen, trong đó có 56 người thiệt mạng, 389 vụ cố ý gây thương tích, 629 vụ cướp tài sản, 836 vụ cưỡng đoạt tài sản, 1.809 vụ lừa đảo, 3.581 vụ lạm dụng tín nhiệm , 165 vụ hủy hoại tài sản.

Cần giải pháp đồng bộ

Hiện nay, lực lượng công an đang đấu tranh với 124 băng nhóm, với 831 đối tượng hoạt động có tổ chức trong hoạt động cho vay nặng lãi, đòi nợ thuê.

Bộ trưởng Bộ Công an chỉ ra 3 nguyên nhân dẫn tới tình trạng này.

Thứ nhất, là do kinh tế còn khó khăn, nhiều cá nhân, tổ chức gặp khó khăn về vốn nên tìm đến các cơ sở cho vay tín dụng đen, cơ sở cho vay nặng lãi.

Thứ hai, là một bộ phận thanh niên không chịu làm ăn, ham mê cá độ, cờ bạc, game online nên vay nặng lãi để thỏa mãn thú ăn chơi, khi cần thì bất kể lãi suất nào cũng vay.

Thứ ba, là các chế tài xử lý các đối tượng này chưa tương xứng với tính chất, mức độ vi phạm, chưa đủ sức răn đe. Sự quan tâm vào cuộc của chính quyền cơ sở, một số cơ quan chức năng chưa đúng mức.

Từ phân tích trên, Bộ trưởng Bộ Công an cho rằng cần có giải pháp đồng bộ để giải quyết tình trạng tín dụng đen. Bộ trưởng nêu ra 5 giải pháp, đó là:

Thứ nhất , cần đẩy mạnh tuyên truyền nâng cao nhận thức pháp luật cho người dân, nhất là các quy định về giao dịch vay mượn, huy động, sử dụng vốn an toàn cũng như các phương thức, thủ đoạn của tội phạm tín dụng đen, cho vay nặng lãi, đòi nợ thuê.

Thứ hai , cần làm tốt công tác quản lý nhà nước về an ninh trật tự, quản lý chặt chẽ nhân viên các cơ sở kinh doanh tài chính, cầm đồ tạm trú trên địa bàn Các đối tượng bất minh về kinh tế nghi vấn có liên quan tới hoạt động tín dụng đen, cho vay nặng lãi, đòi nợ thuê Phát hiện xử lý nghiêm các DN, cơ sở, ngành nghề đầu tư kinh doanh có điều kiện liên quan đến đòi nợ, cầm đồ vi phạm.

Thứ ba , cần nâng cao hiệu quả công tác tiếp nhận, giải quyết tố giác về tội phạm, nhất là đường dây nóng về tội phạm liên quan đến tín dụng đen.

Thứ tư , phải mở các cao điểm tấn công, trấn áp tội phạm, triệt phá các băng nhóm, đường dây lợi dụng hoạt động tín dụng đen cho vay nặng lãi, vi phạm pháp luật .

Thứ năm , rà soát, nghiên cứu, đề xuất Chính phủ bổ sung, sửa đổi, hoàn thiện hệ thống pháp lý.

Theo Thanh Hoa/thoibaokinhdoanh.vn

Chặn dòng "tín dụng đen"

Ngăn chặn "tín dụng đen", chấn chỉnh dịch vụ đòi nợ thuê là vấn đề đang được dư luận xã hội quan tâm trong thời gian qua.

Vấn đề càng "nóng" hơn khi những thông tin về cho vay trực tuyến online biến tướng được báo chí phản ánh và đây cũng là một trong những nội dung được quan tâm tại phiên họp của Chính phủ vừa qua.

Trong Nghị quyết về phiên họp thường kỳ tháng 9/2018 vừa qua, Chính phủ đã nhấn mạnh, Bộ Công an phải chủ động nắm chắc tình hình, triển khai các biện pháp ngăn chặn hoạt động "tín dụng đen", siết nợ, đòi nợ thuê, cho vay nặng lãi. Trước đó, UBND TP Hồ Chí Minh cũng có kiến nghị với Bộ Tài chính về việc tham mưu cho Chính phủ chấm dứt dịch vụ đòi nợ thuê. Có thể nói rằng, đây là những "động thái" cần thiết để sớm chấn chỉnh lại các dịch vụ này.

Thực tế cho thấy, "tín dụng đen" và cùng dịch vụ ăn theo là "đòi nợ thuê" đang tăng nhanh chóng về số lượng với đủ hình thức, biến tướng, len lỏi trong đời sống. Những hoạt động tín dụng kiểu này luôn tiềm ẩn nhiều rủi ro, nguy hiểm cho người vay cũng như gây ra những hệ lụy đối với trật tự an toàn xã hội. Việc nâng cao ý thức phòng ngừa liên tục được đưa ra nhưng không phải ai cũng thực hiện được. Vì rất nhiều nguyên nhân, nhiều người vẫn tìm đến kiểu tín dụng ngoài luồng này và không ít trường hợp do lỡ "dính" vào mà đã ở cảnh tiến thoái lưỡng nan. Dù đã có những quy định của pháp luật về kinh doanh dịch vụ này, nhưng tình trạng nhiều DN đòi nợ sử dụng nhân viên không đúng điều kiện tiêu chuẩn; hoạt động kinh doanh không có giấy chứng nhận đủ điều kiện về an ninh trật tự theo quy định... đã gây mất trật tự xã hội, thậm chí để lại những hậu quả khó lường ở rất nhiều vụ việc cụ thể.

Các cơ quan chức năng cần sớm vào cuộc để chấn chỉnh tình trạng "tín dụng đen", dịch vụ đòi nợ thuê đang tồn tại biến tướng, gây hoang mang trong dư luận là điều mà nhiều người đặt ra. Nhưng ngăn chặn các vấn đề này không thể là việc của một ngành, một cấp, mà đòi hỏi trách nhiệm của các cơ quan, tổ chức. Trước hết, ở góc độ pháp luật, việc kiểm soát chặt chẽ, có chế tài nghiêm khắc, có các văn bản quy định hợp lý hay thậm chí đưa "dịch vụ đòi nợ thuê" vào danh mục ngành nghề cấm kinh doanh như đề xuất của TP Hồ Chí Minh cũng là việc cần thiết. Qua đó góp phần hiệu quả ngăn chặn những biến tướng, tác động tiêu cực đến trật tự xã hội... Đồng thời, đúng như nhiều ý kiến nhận định, để người cần tiền không tìm đến với "tín dụng đen" như một giải pháp cứu cánh trước mắt và "sập bẫy", các hoạt động cho vay của hệ thống ngân hàng, các tổ chức chính trị - xã hội cần mở rộng và linh hoạt hơn, với nhiều hình thức, cách thức vay phù hợp với từng loại hình, đối tượng, tránh cảm giác "ngại" cho người cần vốn. Thiết nghĩ, chỉ có sự vào cuộc sớm, sự phối hợp đồng bộ và quyết liệt của các ngành, các giải pháp mới xử lý được vấn đề như mong đợi của dư luận.

Theo kinhtedothi.vn

Lãi vay qua mạng 720%/năm  Nhiều tổ chức, cá nhân cho vay trực tuyến với lãi suất hơn 400 - 720%/năm vẫn ngang nhiên tồn tại thời gian qua. Vay trả lãi đến 2%/ngày. Chỉ cần gõ từ khóa "vay tiền nhanh" trên mạng, lập tức nhận được kết quả với 36 triệu trang web liên quan. Phong trào cho vay trực tuyến, vay online đang nở rộ...

Nhiều tổ chức, cá nhân cho vay trực tuyến với lãi suất hơn 400 - 720%/năm vẫn ngang nhiên tồn tại thời gian qua. Vay trả lãi đến 2%/ngày. Chỉ cần gõ từ khóa "vay tiền nhanh" trên mạng, lập tức nhận được kết quả với 36 triệu trang web liên quan. Phong trào cho vay trực tuyến, vay online đang nở rộ...

Tin liên quan

Quản lý chặt

Quản lý chặt Ngân hàng Nhà nước nói gì về vay online lãi suất 700%?

Ngân hàng Nhà nước nói gì về vay online lãi suất 700%? Ai chịu thiệt lớn nhất trong giao dịch vay online lãi suất tới 700%?

Ai chịu thiệt lớn nhất trong giao dịch vay online lãi suất tới 700%? Đòi nợ kiểu 'tra tấn' khách hàng

Đòi nợ kiểu 'tra tấn' khách hàng Giải pháp nào đẩy lùi tín dụng đen?

Giải pháp nào đẩy lùi tín dụng đen? Lãi suất cho vay lên tới 47,65%/năm, khác gì tín dụng đen?

Lãi suất cho vay lên tới 47,65%/năm, khác gì tín dụng đen? "Bơm" mạnh tín dụng chính sách sẽ giảm hộ nghèo, đẩy lùi tín dụng đen?

"Bơm" mạnh tín dụng chính sách sẽ giảm hộ nghèo, đẩy lùi tín dụng đen? Tổng tài đến quán cà phê xin lỗi, mẹ nhân viên nói 1 câu phải ngậm miệng02:47

Tổng tài đến quán cà phê xin lỗi, mẹ nhân viên nói 1 câu phải ngậm miệng02:47 SpaceX phóng tàu chở hàng 4,99 tấn lên Trạm Vũ trụ Quốc tế21:34

SpaceX phóng tàu chở hàng 4,99 tấn lên Trạm Vũ trụ Quốc tế21:34 Xe tải mất lái đâm vào chợ chuối ở Quảng Trị, ít nhất 3 người tử vong01:07

Xe tải mất lái đâm vào chợ chuối ở Quảng Trị, ít nhất 3 người tử vong01:07 Danh tính nạn nhân vụ xe tải lao vào chợ chuối ở Quảng Trị, có 3 người quốc tịch Lào09:32

Danh tính nạn nhân vụ xe tải lao vào chợ chuối ở Quảng Trị, có 3 người quốc tịch Lào09:32 Tổng thống Vladimir Putin mặc quân phục, thị sát thao trường tập trận03:27

Tổng thống Vladimir Putin mặc quân phục, thị sát thao trường tập trận03:27 Bão số 8 đổ bộ Trung Quốc, gây mưa lớn ở Việt Nam08:52

Bão số 8 đổ bộ Trung Quốc, gây mưa lớn ở Việt Nam08:52 Thuê người đứng tên thành lập công ty để buôn lậu00:40

Thuê người đứng tên thành lập công ty để buôn lậu00:40 Vụ nhân viên quán cà phê bị hành hung ở Hà Nội: 'Tổng tài' đến xin lỗi và cái kết khó ngờ11:50

Vụ nhân viên quán cà phê bị hành hung ở Hà Nội: 'Tổng tài' đến xin lỗi và cái kết khó ngờ11:50 Bên trong hang ổ lừa đảo trực tuyến ở Campuchia qua lời kể người trong cuộc06:39

Bên trong hang ổ lừa đảo trực tuyến ở Campuchia qua lời kể người trong cuộc06:39 Venezuela điều tàu chiến, máy bay tập trận rầm rộ giữa căng thẳng08:15

Venezuela điều tàu chiến, máy bay tập trận rầm rộ giữa căng thẳng08:15 Bộ trưởng Israel hứa hẹn có 'sốt bất động sản' ở Gaza sau chiến sự08:11

Bộ trưởng Israel hứa hẹn có 'sốt bất động sản' ở Gaza sau chiến sự08:11Tin đang nóng

Bé gái sơ sinh bị bỏ ở trạm điện cùng tờ giấy ghi tên và 15 triệu đồng

Bé gái sơ sinh bị bỏ ở trạm điện cùng tờ giấy ghi tên và 15 triệu đồng Ưng Hoàng Phúc đã có mặt để làm việc với Công an TP.HCM theo thư triệu tập

Ưng Hoàng Phúc đã có mặt để làm việc với Công an TP.HCM theo thư triệu tập Từ ngày 24/9 siêu bão Ragasa có thể suy yếu dần?

Từ ngày 24/9 siêu bão Ragasa có thể suy yếu dần? Mắt siêu bão Ragasa nhìn từ vũ trụ: Hình ảnh khiến cả thế giới lo lắng

Mắt siêu bão Ragasa nhìn từ vũ trụ: Hình ảnh khiến cả thế giới lo lắng Chàng trai yêu thầm mẹ của bạn học và cái kết viên mãn sau nhiều năm

Chàng trai yêu thầm mẹ của bạn học và cái kết viên mãn sau nhiều năm Choáng váng khi vợ sắp cưới chê 'anh không được tốt như người ta'

Choáng váng khi vợ sắp cưới chê 'anh không được tốt như người ta' Không có phép màu cho bé 18 tháng tuổi mất tích khi chơi trước nhà

Không có phép màu cho bé 18 tháng tuổi mất tích khi chơi trước nhà Thư cô gái từng làm nghề "bán hoa" gửi bạn trai: Em xin lỗi vì đã yêu anh

Thư cô gái từng làm nghề "bán hoa" gửi bạn trai: Em xin lỗi vì đã yêu anhTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Mỹ gửi thông điệp rắn tới Nga sau cáo buộc Moscow xâm phạm không phận NATO

Thế giới

15:02:52 23/09/2025

iPhone 17 quá 'hot', liệu bản Pro có bị ế?

Đồ 2-tek

14:58:53 23/09/2025

Lê Dương Bảo Lâm bị quấn kín mặt, khán giả phẫn nộ

Tv show

14:53:38 23/09/2025

MC Thanh Bạch và những lần dự đám cưới với trang phục lấn át cả cô dâu

Sao việt

14:49:48 23/09/2025

Đức Phúc có thể sĩ cả đời: Sinh ra để làm Quán quân, làm rạng danh đất nước được Thủ tướng viết thư chúc mừng

Nhạc việt

14:45:22 23/09/2025

Cách gội đầu bằng nước lá trầu không giúp giảm rụng tóc

Làm đẹp

14:20:54 23/09/2025

Rosé tung phiên bản lần đầu tiết lộ của hit 2 tỷ view: Fan nghe sướng cả tai, hay cỡ này mà giấu kỹ thế!

Nhạc quốc tế

14:18:31 23/09/2025

Số nhọ lắm mới xem trúng phim Hàn rối như bùng binh: Dàn cast yêu đương loạn xạ, xem 1 tập là váng cả đầu

Phim châu á

14:15:24 23/09/2025

Khung hình quy tụ 2 "chồng quốc dân": Hứa Quang Hán - Ok Taecyeon gấp đôi visual, đẹp thế này chẳng biết chọn ai!

Sao châu á

14:10:30 23/09/2025

Gió ngang khoảng trời xanh - Tập 20: Sau chuỗi xem mắt thảm họa, Ngân đã gặp soái ca

Phim việt

13:26:02 23/09/2025

Hồ Hoài Anh tiết lộ bí mật đằng sau chiến thắng của Đức Phúc ở Intervision 2025

Hồ Hoài Anh tiết lộ bí mật đằng sau chiến thắng của Đức Phúc ở Intervision 2025 Thông tin mới vụ anh họ sát hại bé gái 8 tuổi rồi cho vào bao tải phi tang

Thông tin mới vụ anh họ sát hại bé gái 8 tuổi rồi cho vào bao tải phi tang Diễn viên bí ẩn nhất Tử Chiến Trên Không: Google bó tay không tìm ra danh tính, từng xuất hiện ở LHP Cannes mới tài

Diễn viên bí ẩn nhất Tử Chiến Trên Không: Google bó tay không tìm ra danh tính, từng xuất hiện ở LHP Cannes mới tài Nam diễn viên Trần Quang Tiền tử vong tại nhà

Nam diễn viên Trần Quang Tiền tử vong tại nhà 1 nam diễn viên qua đời thảm và bí ẩn ở tuổi 28: Bị thiếu gia tra tấn đến chết, thi thể không nguyên vẹn?

1 nam diễn viên qua đời thảm và bí ẩn ở tuổi 28: Bị thiếu gia tra tấn đến chết, thi thể không nguyên vẹn? Nam đạo diễn thu nhập mỗi tháng 1 tỷ đồng, có dãy nhà trọ 500m2: Xin bố vợ từng trái ớt, nước mắm, bột giặt

Nam đạo diễn thu nhập mỗi tháng 1 tỷ đồng, có dãy nhà trọ 500m2: Xin bố vợ từng trái ớt, nước mắm, bột giặt Tin nóng vụ "mỹ nam Trung Quốc" ngã lầu tử vong: Cảnh sát chính thức lên tiếng, 3 nhân vật bị triệu tập xử lý!

Tin nóng vụ "mỹ nam Trung Quốc" ngã lầu tử vong: Cảnh sát chính thức lên tiếng, 3 nhân vật bị triệu tập xử lý! Anh họ sát hại bé gái 8 tuổi rồi nhét vào bao tải phi tang ở góc vườn

Anh họ sát hại bé gái 8 tuổi rồi nhét vào bao tải phi tang ở góc vườn Diễn biến tội ác của người đàn bà đầu độc chồng và 3 cháu ruột bằng xyanua

Diễn biến tội ác của người đàn bà đầu độc chồng và 3 cháu ruột bằng xyanua "Thánh keo kiệt" showbiz quay ngoắt 180 độ khi vợ mang bầu con trai!

"Thánh keo kiệt" showbiz quay ngoắt 180 độ khi vợ mang bầu con trai!