Tiết kiệm “sương sương” cũng được tiề.n tỷ, vẫn dư tiề.n mua vàng nhờ làm đúng 1 việc

Tờ giấy chép tay của người phụ nữ được hàng ngàn người ngưỡng mộ vì 1 chi tiết

Tờ giấy chép tay của người phụ nữ được hàng ngàn người ngưỡng mộ vì 1 chi tiết 7 mẹo vặt “đỉnh nóc, kịch trần”: Tôi đã thử và KHÔNG thấy hối hận

7 mẹo vặt “đỉnh nóc, kịch trần”: Tôi đã thử và KHÔNG thấy hối hậnChuyện tiết kiệm thực ra không khó như nhiều người vẫn nghĩ, đương nhiên, chỉ khi chúng ta biết cách.

“Phải tiết kiệm mới được”.

Bước sang năm mới, có lẽ, đó là mục tiêu mà không ít người đặt ra. Tuy nhiên, mục tiêu là một chuyện, thực tế ra sao lại là chuyện khác. Có người tiết kiệm thành công, thậm chí còn “vượt KPI”; nhưng cũng có người giật mình thảng thốt vì cả năm chẳng tiết kiệm được mấy, dù mục tiêu có chi tiết đến đâu.

Chuyện tiết kiệm có thể dễ với người này, nhưng lại là thách thức cực lớn với người khác. Vậy đâu là yếu tố làm nên sự khác biệt?

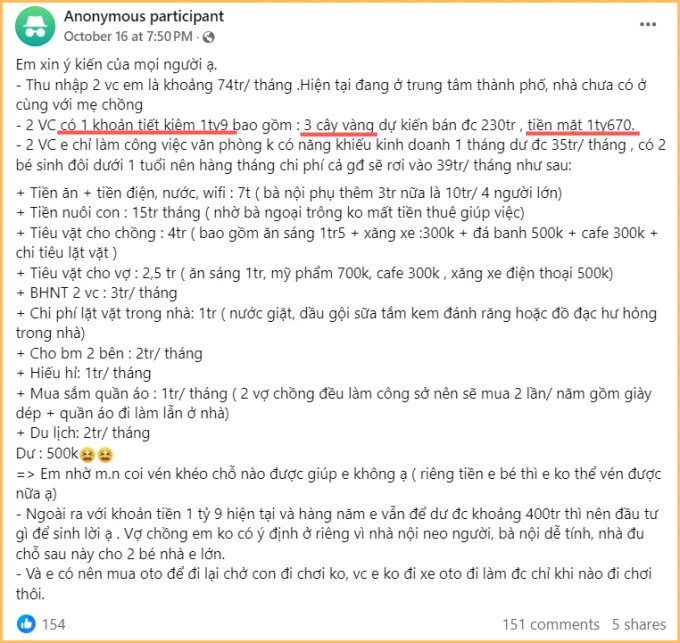

Sổ tiết kiệm “sương sương” 10 con số, vẫn dư tiề.n mua vàng!

Nếu cần động lực tiết kiệm, hãy thử vào các cộng đồng, hội nhóm chia sẻ kinh nghiệm quản lý chi tiêu, bạn sẽ “gặp” được không ít người tiết kiệm thành công, giống như 3 cô gái dưới đây.

Thu nhập khá cao – 74 triệu/tháng, tài sản hiện có khoảng 1,9 tỷ đồng bao gồm cả tiề.n mặt tiết kiệm lẫn vàng, nhưng cô vợ này vẫn không ngừng băn khoăn: “Liệu có thể cắt giảm thêm khoản chi nào, để tăng tỷ lệ tiết kiệm lên hay không?”.

Các khoản chi tiêu hiện tại của gia đình không có gì để chê

Hoặc như cô gái 30 tuổ.i còn độc thân này, tài sản có cả tiề.n mặt, chứng khoán và sổ đỏ. Công tâm mà nói, không phải ai cũng có thể làm được như vậy khi 30 tuổ.i, đặc biệt lại là chẳng có sự hậu thuẫn, hỗ trợ của chồng hay người thân.

Kiếm 50 triệu/tháng nhưng chỉ tiêu 15 triệu, còn lại để tiết kiệm, đầu tư

Dù mỗi người một hoàn cảnh, một mục tiêu khác nhau trong vấn đề tài chính, nhưng có thể thấy cả 2 cô gái phía trên đều có 1 điểm: Không ngừng suy nghĩ, hoạch định tiề.n bạc cho hiện tại và tương lai. Người thì tìm cách tối ưu chi tiêu, người lại lo đầu tư, tiết kiệm để mua nhà.

Video đang HOT

Không ít người thường nghĩ rằng thu nhập cao thì chi tiêu thoải mái, chẳng cần lo nghĩ. Đương nhiên, điều đó cũng đúng phần nào, thu nhập tốt thì việc cân đối chi phí cơ bản, tiề.n đầu tư – tiết kiệm, sẽ có phần bớt eo hẹp, nhưng cũng không vì thế mà “vung tay quá trán”.

Suy cho cùng, dù thu nhập ở mức nào đi chăng nữa, cũng phải chi tiêu hợp lý, tuân thủ kỷ luật tiết kiệm thì mới có dư được. Bí quyết tiết kiệm, kể ra thì dông dài, nhưng điều quan trọng nhất cũng là điều cơ bản nhất: Biết tối ưu, quản lý chi tiêu.

Không làm được điều ấy, thu nhập vài trăm triệu/tháng, cũng chưa chắc có dư được.

Học được gì từ cách quản lý chi tiêu, tiết kiệm từ 2 chia sẻ phía trên?

1 – Tiết kiệm trước, chi tiêu sau

Nguyên tắc này, có lẽ, nhiều người đã biết nhưng lại có suy nghĩ co.i thườn.g hoặc trì hoãn “cứ tiêu đã, tiết kiệm tính sau”. Bởi vậy nên mãi chẳng tiết kiệm được.

Nếu để ý, bạn sẽ thấy 2 cô gái phía trên đều áp dụng nguyên tắc này: Lương về là trích ngay 1 khoản để gửi tiết kiệm hoặc mua vàng. Sau đó, cân đối chi tiêu của cả tháng với số còn lại. Làm như vậy, có muốn tiêu hoang cũng không được.

2 – Không ngừng tìm cách tối ưu chi tiêu

Thu nhập hơn 70 triệu/tháng, chỉ tiêu 39 triệu, hiện có 1,6 tỷ tiết kiệm cùng 3 cây vàng nhưng vẫn không ngừng suy nghĩ “liệu có thể cắt giảm chi tiêu thêm nữa không?” hoặc “làm gì để tiề.n đẻ ra tiề.n?”. Đây chính là sự khác biệt của người tiết kiệm thành công và những người vật vã mãi vẫn chẳng dư đồng nào.

Chính cách tư duy này khiến họ không bị rơi vào bẫy lạm phát lối sống. Thay vì nghĩ tới việc tiêu tiề.n, chi tiề.n khi thu nhập tăng, họ lại quan tâm đến việc tăng tỷ lệ tiết kiệm hoặc tìm cách đầu tư để tiề.n sinh lời.

3 – Không “bỏ hết trứng vào một giỏ”

“Không bỏ hết trứng vào một giỏ” là nguyên tắc khá phổ biến của những nhà đầu tư. Bằng cách để vốn vào nhiều loại hình đầu tư khác nhau, chúng ta có thể dàn trải rủi ro và tránh bị động khi có biến cố tài chính.

Với số tiề.n để dành được mỗi tháng, bạn có thể phân bổ chúng làm 4 phần: Gửi tiết kiệm dài hạn, xây dựng quỹ dự phòng, mua vàng, đầu tư.

Tùy vào mục tiêu cũng như khẩu vị rủi ro mà tỷ lệ của 4 khoản trên có thể khác nhau. Nhưng việc phân bổ số tiề.n dư ra mỗi tháng vào 4 khoản ấy vừa giúp bạn có tài sản dài hạn (vàng), vừa có nguồn tiề.n sinh lời (gửi tiết kiệm, đầu tư) và vừa có tiề.n đề phòng những tình huống cấp bách, đột xuất (dự phòng).

2025 muốn tiết kiệm thành công, tôi chân thành khuyên bạn nên học cách "giữ tiề.n" của 2 cô gái này

Mỗi người có một bí quyết riêng để quản lý chi tiêu nhàn tênh nhưng lại cực hiệu quả.

Với những người "tiết kiệm chưa được thành công lắm" trong năm 2024, có lẽ, một trong những lý do chính là không ghi chép chi tiêu, nên cũng chẳng hiểu tiề.n "chạy" đâu mất. Nhắc tới chuyện quản lý tài chính nói chung, ai cũng biết phải ghi chép chi tiêu mới được.

Đó là nguyên tắc cơ bản kinh điển. Nhưng với những người hay quên, chuyện ấy lại không đơn giản. Vậy có cách nào để quản lý chi tiêu hiệu quả không nếu bỏ qua việc ghi chép?

Câu trả lời là có! Bằng chứng chính là chia sẻ của 2 cô gái dưới đây. Mỗi người đều có một cách riêng để "giữ tiề.n", nhưng điểm chung ở họ là đều không ghi chép chi tiêu mà vẫn đảm bảo tiề.n không "chạy" đi đâu được.

Nhận lương là "chia" tiề.n các "nơi" khác nhau!

Đây là cách "giữ tiề.n" của Ngọc Mai (25 tuổ.i), hiện đang sinh sống và làm việc tại Hà Nội. Sau khi thử gần như tất cả các phương pháp quản lý chi tiêu "ở trên mạng", Ngọc Mai nhận ra chúng không hiệu quả, nên cô đã tự sáng tạo ra một cách quản lý chi tiêu của riêng mình: Phân luồng và chọn điểm đến cho dòng tiề.n.

Cách quản lý dòng tiề.n của Ngọc Mai

"Mỗi tháng, mình sẽ phân chia thu nhập thành các khoản với từng mục đích khác nhau. Phân chia xong thì mình chuyển từng khoản vào các tài khoản khác nhau, chứ không để chung trong 1 tài khoản, vậy mới dễ quản lý.

Mình thường xuyên đặt đồ ăn trên app và thanh toán bằng ví điện tử, nên tiề.n ăn hàng tháng mình đều chuyển hết vào đó cho tiện quản lý.

Việc mua sắm cũng vậy, mình mua đồ trên Shopee nên để toàn bộ ngân sách mua sắm trong tháng ở ví ShopeePay.

Mình dùng 2 ví điện tử cho 2 mục đích khác nhau, cứ nhìn vào số dư trong ví để cân đối lại việc ăn uống, mua sắm thôi. Đây là 2 khoản mình hay bội chi nhất, nhưng từ khi tách biệt chúng ra thì trộm vía tình trạng bội chi đã không còn nữa" - Ngọc Mai chia sẻ.

Sau khi áp dụng cách phân luồng cho dòng tiề.n như trên, Ngọc Mai cho biết trong năm qua, không có tháng nào cô "tiêu lố tiề.n", đồng thời, có cả tiề.n tiết kiệm, số tiề.n phòng thân và "mấy chỉ vàng". Với cô gái 25 tuổ.i này, năm 2024 thế là thành công mỹ mãn, không có gì hối tiếc trong vấn đề tiề.n bạc.

Lập ngân sách chi tiêu theo ngày

Đây là cách quản lý chi tiêu của Thanh Hằng (27 tuổ.i), hiện đang sinh sống và làm việc tại TP.HCM.

Thanh Hằng cho biết thu nhập hàng tháng của cô rơi vào khoảng 16,5 triệu đồng. Ngay khi nhận lương, Thanh Hằng sẽ trích 5 triệu đồng để gửi tiết kiệm. Với khoản tiề.n 11,5 triệu đồng còn lại, Thanh Hằng đem chia cho số ngày trong tháng, để tính ra được ngân sách chi tiêu trong 1 ngày. Con số này xấp xỉ 383.000 đồng.

Thanh Hằng lập ngân sách chi tiêu theo ngày để kiểm soát "thích mua sắm" của mình

"Sau khi trừ đi tiề.n tiết kiệm, một ngày mình chỉ có khoảng 383.000 đồng để chi tiêu. Khoản tiề.n này bao gồm tất cả các chi phí như tiề.n thuê nhà, phí dịch vụ, đi lại, ăn uống, mua sắm. Làm gì thì làm, tổng số tiề.n không được vượt quá 383.000 đồng/ngày là được. Sở dĩ mình phải làm thế này là vì mình rất hay mua sắm linh tinh, phải tính ra được ngân sách mua sắm trong 1 ngày thì mình mới không bội chi khoản này" - Thanh Hằng giải thích.

Thanh Hằng cũng cho biết thêm ngay vào ngày nhận lương, cô sẽ ngó 1 lượt các sản phẩm thiết yếu trong nhà như sữa tắm, dầu gội/xả, kem đán.h răng, nước giặt/nước xả,... nếu có món nào sắp hết, cô sẽ mua trước vì đó là các sản phẩm thiết yếu.

"Sắm sửa hết đồ dùng thiết yếu rồi, mình tiếp tục đem số tiề.n còn lại trong quỹ mua sắm chia cho số ngày trong tháng để biết được ngân sách mua quần áo, giày dép trong 1 ngày.

Giả sử tháng này, mình sắm đồ trong danh sách ưu tiên hết 1.000.000đ rồi, thì nghĩa là mỗi ngày mình chỉ được phép tiêu khoảng 78.000đ cho việc mua sắm những thứ khác thôi, chứ không còn là 112.000đ/ngày nữa.

Chỉ được tiêu 78.000đ/ngày mà hôm nay lỡ đặt đôi giày 1.200.000đ thì nghĩa là 16 ngày tiếp theo, mình không được mua gì nữa. Bám vào lối tư duy như vậy nên mình hạn chế được việc tiêu lố tiề.n vì ham mua sắm" - Thanh Hằng chia sẻ.

Để dành được 4 triệu mỗi tháng, cô vợ Hà Nội tính làm 1 việc để "tiề.n đẻ ra tiề.n" nhưng ai cũng cản  Thay vì gửi tiết kiệm hoặc mua vàng, cô vợ này tính dùng 4 triệu đi đầu tư chứng khoán. Mới đây, trong một cộng đồng chia sẻ kinh nghiệm, kiến thức quản lý tài chính cá nhân, tâm sự của một cô vợ đang là "trụ cột kinh tế trong gia đình" đã khiến nhiều người đồng cảm. Theo cô chia sẻ,...

Thay vì gửi tiết kiệm hoặc mua vàng, cô vợ này tính dùng 4 triệu đi đầu tư chứng khoán. Mới đây, trong một cộng đồng chia sẻ kinh nghiệm, kiến thức quản lý tài chính cá nhân, tâm sự của một cô vợ đang là "trụ cột kinh tế trong gia đình" đã khiến nhiều người đồng cảm. Theo cô chia sẻ,...

Tin liên quan

Thay đổi vài thói quen, 3 cô gái tiết kiệm thêm vài triệu mỗi tháng, dư tiề.n mang mua vàng

Thay đổi vài thói quen, 3 cô gái tiết kiệm thêm vài triệu mỗi tháng, dư tiề.n mang mua vàng Thu nhập 19 triệu/tháng ở TP. Vinh, chi tiêu cho gia đình 4 người mà không tiết kiệm được bao nhiêu

Thu nhập 19 triệu/tháng ở TP. Vinh, chi tiêu cho gia đình 4 người mà không tiết kiệm được bao nhiêu Lương 8,5 triệu nhưng chi 12 triệu/tháng cho con 3 tuổ.i, mẹ bỉm khiến dân tình chịu thua không biết vun vén hộ kiểu gì!

Lương 8,5 triệu nhưng chi 12 triệu/tháng cho con 3 tuổ.i, mẹ bỉm khiến dân tình chịu thua không biết vun vén hộ kiểu gì! Cô gái ở Hà Nội thu nhập 50 triệu đã làm gì để tiết kiệm được 40,6 triệu/tháng?

Cô gái ở Hà Nội thu nhập 50 triệu đã làm gì để tiết kiệm được 40,6 triệu/tháng? 8 năm kết hôn, sinh 3 đứ.a tr.ẻ, mỗi tháng tiêu gần 30 triệu mà chẳng dư ra đồng nào tiết kiệm

8 năm kết hôn, sinh 3 đứ.a tr.ẻ, mỗi tháng tiêu gần 30 triệu mà chẳng dư ra đồng nào tiết kiệm Nhờ mẹo đơn giản này, tôi làm văn phòng vẫn tiết kiệm được đến 1 nửa lương/tháng, có tháng để dành tới 8 triệu, dần thuận lợi tới gần tương lai giàu có

Nhờ mẹo đơn giản này, tôi làm văn phòng vẫn tiết kiệm được đến 1 nửa lương/tháng, có tháng để dành tới 8 triệu, dần thuận lợi tới gần tương lai giàu có

Hoa hậu Di sản Áo dài hé lộ chuyện "thâm cung bí sử", rộ visual hút hồn?

Hoa hậu Di sản Áo dài hé lộ chuyện "thâm cung bí sử", rộ visual hút hồn? Á hậu Phương Nhi "bể kèo" không lấy tỷ phú, chú rể lộ diện với danh tính khủng?

Á hậu Phương Nhi "bể kèo" không lấy tỷ phú, chú rể lộ diện với danh tính khủng? Á hậu tặng quà "chốt hạ" nhà trai, rộ thái độ "tỷ đô" của vợ chồng Vượng?

Á hậu tặng quà "chốt hạ" nhà trai, rộ thái độ "tỷ đô" của vợ chồng Vượng?Tiêu điểm

4 món đồ "tốt trên mạng, rởm khi dùng": Thật lòng khuyên bạn không mua

4 món đồ "tốt trên mạng, rởm khi dùng": Thật lòng khuyên bạn không mua Chảo mất hết lớp chống dính, làm cách này biến chảo cũ thành chảo mới thật dễ dàng

Chảo mất hết lớp chống dính, làm cách này biến chảo cũ thành chảo mới thật dễ dàng Rút kinh nghiệm từ Tết năm ngoái, năm nay tôi đã lên danh sách "7 thứ không mua" để bảo vệ ví tiề.n triệt để!

Rút kinh nghiệm từ Tết năm ngoái, năm nay tôi đã lên danh sách "7 thứ không mua" để bảo vệ ví tiề.n triệt để! Sai lầm ngày Tết là mang tặng 5 loại hoa này: Chắc chắn b.ị ch.ê EQ thấp!

Sai lầm ngày Tết là mang tặng 5 loại hoa này: Chắc chắn b.ị ch.ê EQ thấp! 6 thứ trong nhà là ổ vi khuẩn, bẩn "trường tồn": Thật lòng khuyên bạn dọn sớm đón Tết

6 thứ trong nhà là ổ vi khuẩn, bẩn "trường tồn": Thật lòng khuyên bạn dọn sớm đón Tết Hơn chục ngày nữa là Tết, tôi làm 5 điều này để "tống cựu nghênh tân": Tự thấy thật sáng suốt!

Hơn chục ngày nữa là Tết, tôi làm 5 điều này để "tống cựu nghênh tân": Tự thấy thật sáng suốt! Học ngay cách mẹ đảm ở Hà Nội cấp đông thực phẩm ăn Tết: Như này mua cả chợ về cũng cân tất!

Học ngay cách mẹ đảm ở Hà Nội cấp đông thực phẩm ăn Tết: Như này mua cả chợ về cũng cân tất!Tin đang nóng

Người đàn ông ché.m gục vợ cũ giữa đường rồi t.ự sá.t ở Cà Mau

Người đàn ông ché.m gục vợ cũ giữa đường rồi t.ự sá.t ở Cà Mau Dispatch mở bát 2025: Tiể.u ta.m trơ trẽn nhất showbiz mang thai con ngoài giá thú với đạo diễn U70 sau 10 năm ngoạ.i tìn.h

Dispatch mở bát 2025: Tiể.u ta.m trơ trẽn nhất showbiz mang thai con ngoài giá thú với đạo diễn U70 sau 10 năm ngoạ.i tìn.h Tình tin đồn của Rosé (BLACKPINK) lộ loạt ảnh gâ.y số.c: Hút cần sa, hôn đồng tính?

Tình tin đồn của Rosé (BLACKPINK) lộ loạt ảnh gâ.y số.c: Hút cần sa, hôn đồng tính? Sao Hàn 17/1: Song Hye Kyo lần đầu nói rõ lý do l.y hô.n Song Joong Ki sau 6 năm

Sao Hàn 17/1: Song Hye Kyo lần đầu nói rõ lý do l.y hô.n Song Joong Ki sau 6 năm Nóng: Cựu thành viên T-ara lĩnh án tù

Nóng: Cựu thành viên T-ara lĩnh án tù

Nhan sắc gây chú ý của vợ Hồ Tấn Tài qua cam thường, sau nhiều lần thẩm mỹ gương mặt thế nào?

Nhan sắc gây chú ý của vợ Hồ Tấn Tài qua cam thường, sau nhiều lần thẩm mỹ gương mặt thế nào?Tin mới nhất

Mẹ Hà Nội vẫn lạc quan dù không có thưởng Tết, đăng 1 bức ảnh khiến hàng ngàn phải người thả tim

Cô gái 32 tuổ.i ở Hà Nội chia sẻ: Cả năm có thể "nhịn" nhưng cứ đến Tết là phải đi du lịch thật "xõa" mới thôi!

Cho đến hôm nay tôi mới biết, áp dụng 10 mẹo này thì việc dọn nhà đón Tết chỉ còn là việc vặt!

"Bà tổ livestream" ăn Tết sớm: Camera quay cận cảnh decor trong penthouse view Landmark 81 ngập "mùi" sang chảnh

Nếu trong nhà bạn còn tích trữ quá nhiều 4 thứ này thì xin nói thật: Tương lai khó mà giàu nổi!

Loạt đồ decor nhà cửa để ngày Tết thêm lung linh và rực rỡ, chị em sắm về rủ cả nhà cùng trang trí lại càng vui!

Rời phố về quê, người đàn ông chi 8 tỷ đồng xây biệt thự gỗ giữa rừng: Diện tích 95m2 thoáng mát, được tạp chí kiến trúc khen ngợi hết lời

Loại cành biểu tượng cho may mắn, tài lộc, giá rẻ và cắm siêu bền này không thể thiếu trong nhà ngày tết!

Bức ảnh giúp 1 người đàn ông bình thường vụt nổi tiếng

Ghê sofa bẩn, mốc đừng dùng khăn ướt lau: Dùng thứ này mới sạch bong, không bị hỏng

Dọn dẹp nhà cửa đón Tết: 5 mẹo phong thủy để "tống cựu nghênh tân"

Mô hình nhà 3 gian Bắc Bộ thành tiểu cảnh trưng Tết, giá hàng chục triệu đồng

Có thể bạn quan tâm

Chàng trai Vĩnh Long ngồi xe lăn đi phượt 45 tỉnh thành

Netizen

15:59:41 17/01/2025

Hamas phủ nhận cáo buộc của Israel về việc vi phạm thỏa thuận con tin

Thế giới

15:23:25 17/01/2025

SOOBIN thâu tóm nhiều giả.i thưởn.g danh giá nhờ "Anh trai vượt ngàn chông gai"

Nhạc việt

15:11:35 17/01/2025

Táo quân 2025 nói về chủ trương sáp nhập, tinh gọn bộ máy

Tv show

15:06:42 17/01/2025

Đi về miền có nắng - Tập 9: Mẹ Vân thú nhận quá khứ tình cảm với bố Phong

Phim việt

15:03:27 17/01/2025

Vết tích 9.000 tuổ.i 'ngủ say' dưới lòng hồ

Lạ vui

14:44:42 17/01/2025

Thông tin cực hiếm về mẹ Song Hye Kyo, nhìn cách nuôi dạy con mà ai cũng ngưỡng mộ

Sao châu á

14:27:09 17/01/2025

Lý do tàu metro số 1 Bến Thành - Suối Tiên phải dừng khẩn cấp

Tin nổi bật

14:20:58 17/01/2025

1 Hoa hậu Vbiz bị quay lén cảnh thân mật với bạn trai kém tuổ.i, phản ứng khi phát hiện camera mới đáng bàn

Sao việt

14:01:25 17/01/2025

Ông Mai Tiến Dũng bị đề nghị mức án 24 - 30 tháng tù treo

Pháp luật

14:00:33 17/01/2025

Sốc: Triệu Vy là chủ mưu đứng sau đường dây buôn người sang Thái Lan - Myanmar?

Sốc: Triệu Vy là chủ mưu đứng sau đường dây buôn người sang Thái Lan - Myanmar? Dáng vẻ gây chú ý của Chu Thanh Huyền khi về quê Quang Hải ăn cỗ, hành động cho thấy nàng WAG được lòng bố chồng

Dáng vẻ gây chú ý của Chu Thanh Huyền khi về quê Quang Hải ăn cỗ, hành động cho thấy nàng WAG được lòng bố chồng Hành động tiết lộ tính cách thật của thiếu gia Minh Hoàng ngay trong ngày trọng đại, ai cũng thốt lên 1 câu

Hành động tiết lộ tính cách thật của thiếu gia Minh Hoàng ngay trong ngày trọng đại, ai cũng thốt lên 1 câu Soi ảnh cận nhan sắc của mẹ Phương Nhi, hóa ra Á hậu được thừa hưởng visual "đỉnh nóc" từ đây!

Soi ảnh cận nhan sắc của mẹ Phương Nhi, hóa ra Á hậu được thừa hưởng visual "đỉnh nóc" từ đây! Con trai tỷ phú giàu nhất Việt Nam đem đến nhà cô dâu 1 thứ thuộc top đắt nhất thế giới

Con trai tỷ phú giàu nhất Việt Nam đem đến nhà cô dâu 1 thứ thuộc top đắt nhất thế giới Á hậu Phương Nhi phản ứng thế nào sau 1 ngày tổ chức đám hỏi với thiếu gia Vingroup?

Á hậu Phương Nhi phản ứng thế nào sau 1 ngày tổ chức đám hỏi với thiếu gia Vingroup? Con gái riêng chồng cũ Vũ Thu Phương nói về việc bị bạ.o hàn.h: "Không lý do gì tôi phải dựng chuyện hạ bệ ai"

Con gái riêng chồng cũ Vũ Thu Phương nói về việc bị bạ.o hàn.h: "Không lý do gì tôi phải dựng chuyện hạ bệ ai" Thiếu gia Vingroup - Chồng Á hậu Phương Nhi: Tổng tài 2K hiếm hoi lộ mặt, zoom cận góc nghiêng ngày đi hỏi vợ khiến nhiều người trầm trồ

Thiếu gia Vingroup - Chồng Á hậu Phương Nhi: Tổng tài 2K hiếm hoi lộ mặt, zoom cận góc nghiêng ngày đi hỏi vợ khiến nhiều người trầm trồ