Tiền điện tử Campuchia phục vụ những người yếu thế

Masan ra mắt hệ sinh thái WINLife với mô hình tiêu dùng – công nghệ

Masan ra mắt hệ sinh thái WINLife với mô hình tiêu dùng – công nghệ Singapore chưa vội phát hành đồng SGD kỹ thuật số

Singapore chưa vội phát hành đồng SGD kỹ thuật sốKhi ngân hàng trung ương Campuchia thí điểm hệ thống thanh toán kỹ thuật số Bakong vào tháng 7/2019, mục đích của họ là cải thiện tài chính toàn diện (financial inclusion) và kích thích sử dụng nội tệ so với đồng USD.

Sau đó, Covid-19 ập đến.

Đối với Ngân hàng quốc gia Campuchia (NBC) – nơi nghiên cứu hệ thống thanh toán dựa trên blockchain từ năm 2016, đại dịch đã thúc đẩy tỉ lệ ứng dụng Bakong, loại tiền điện tử được đặt theo tên của ngôi đền Khmer cổ gần Sieam Reap. Ra mắt chính thức vào tháng 10/2020, Bakong đã chạm đến 7,9 triệu người dùng, gần một nửa dân số Campuchia – bao gồm cả những người sử dụng gián tiếp qua các ứng dụng của ngân hàng đối tác. Tính đến tháng 11/2021, có 6,8 triệu giao dịch tương đương 2,9 tỷ USD.

Bakong tiếp cận những người chưa sử dụng ngân hàng

Cải thiện tài chính toàn diện là mục tiêu chính của NBC khi giới thiệu Bakong. Phần lớn lương của người lao động Campuchia đang trả bằng tiền mặt và hầu hết giao dịch kinh doanh cũng như vậy. Ngoài các tổ chức tài chính và ngân hàng, nước này có 24 tổ chức dịch vụ thanh toán (PSI), chủ yếu bao gồm chuyển tiền, thanh toán di động, thương mại điện tử nhưng gần như các giao dịch đều thực hiện tại quầy tại các điểm bán hàng được chỉ định.

Bakong muốn loại bỏ điều đó thông qua cung cấp hạ tầng tập trung, cho phép nhiều loại thanh toán hơn mà không tốn phí khi chuyển tiền từ ngân hàng vào tài khoản Bakong và ngược lại. Như vậy, doanh nghiệp tiết kiệm được chi phí phát triển hạ tầng và mạng riêng. Nó cũng tạo điều kiện để các tổ chức tài chính cung cấp dịch vụ mới cho người dân.

Chea Serey, CEO NBC, cho biết họ không dự đoán được dịch bệnh khi triển khai NBC vào năm 2020. Song, trong nguy có cơ, Covid-19 đẩy nhanh quá trình ứng dụng Bakong do mọi người lo lắng về việc chi tiêu bằng tiền mặt. Trên thế giới, dịch bệnh cũng là yếu tố giúp thanh toán số tăng mạnh, chính phủ các nước tiến hành các biện pháp để tăng cường tài chính toàn diện đối với những người yếu thế, không được tiếp cận hệ thống ngân hàng, không có điện thoại thông minh hay mù chữ.

Video đang HOT

Bakong do NBC hợp tác phát triển cùng công ty blockchain Soramitsu, giúp người dân Campuchia dùng ứng dụng di động để thanh toán, chuyển tiền qua bất kỳ ngân hàng nào trên nền tảng, ngay cả khi họ không có tài khoản ngân hàng. NBC cho biết ứng dụng Bakong có khoảng 270.000 người sử dụng. Đây mới là tỉ lệ nhỏ bé trong số hàng triệu người chưa có tài khoản ngân hàng tại Campuchia.

Makoto Takemiya, CEO Soramitsu, nhận xét, do phần lớn dân số chưa từng hay hiếm khi sử dụng dịch vụ ngân hàng, việc phát triển một hệ thống để những người chưa có kinh nghiệm với ngân hàng cũng thấy dễ hiểu đòi hỏi nhiều công sức. Tuy nhiên, tỉ lệ tiếp cận di động cao và dân số “hầu hết trẻ tuổi, quen dùng di động” nên mọi thứ dường như thuận lợi hơn nhiều.

Với Bakong, người dùng có thể thanh toán hoặc chuyển tiền bằng USD hoặc riel chỉ với một số điện thoại hoặc mã QR. Blockchain ghi lại toàn bộ giao dịch theo thứ tự thời gian. Bakong hỗ trợ chuyển tiền nhanh hơn, minh bạch hơn với chi phí thấp hơn. Hệ thống không dùng thông tin nhận dạng cá nhân và bảo vệ quyền riêng tư của người dùng trong khi vẫn cho phép ngân hàng trung ương giám sát các giao dịch. Theo ông Takemiya, các tính năng bảo mật vốn có của blockchain đồng nghĩa với rủi ro lừa đảo, giả mạo và tấn công mạng cũng thấp hơn.

Hỗ trợ doanh nghiệp nhỏ và kiều bào

Trên toàn cầu, tiền mặt ngày càng được sử dụng ít hơn, trong khi nhà chức trách muốn giảm thiểu nguy cơ mà tiền mã hóa mang lại do tính biến động cao, gây rủi ro hệ thống, tài trợ khủng bố và làm tổn thương nhà đầu tư. Khảo sát 65 ngân hàng đầu năm 2021 của Ngân hàng thanh toán quốc tế (BIS) chỉ ra 86% đang xem xét hoặc thử nghiệm tiền điện tử, ngày càng nhiều các ngân hàng trung ương thể hiện mong muốn phát hành tiền điện tử (CBDC).

Bahamas là quốc gia đầu tiên ra mắt CBDC – đồng Sand Dollar – vào tháng 10/2020, còn Nigieria là nước châu Phi đầu tiên giới thiệu tiền điện tử eNaira vào tháng 10/2021. Bakong được nhận xét là CDBC “lai”. Hầu như các tiến bộ công nghệ tài chính (fintech) trong những năm gần đây đều tập trung ở các thị trường đang phát triển vì thẻ tín dụng và thẻ ghi nợ đã phổ biến tại các thị trường phát triển, theo Emir Hrnjic đến từ Viện Tài chính số Châu Á.

“Các nước nhỏ nhanh chóng nắm bắt tiền kỹ thuật số vì họ phải vượt qua những thử thách thật sự, rủi ro khi chấp nhận công nghệ mới có lẽ thấp hơn rủi ro của việc không làm gì cả”, bà Chea của NBC bổ sung.

Bakong muốn hỗ trợ các doanh nghiệp nhỏ, giảm chi phí chuyển tiền cho hơn 1 triệu người Campuchia đang làm việc ở nước ngoài – những người vẫn phải trả khoản phí lớn cho các dịch vụ chuyển tiền và đại lý không chính thức. Năm 2019, người lao động Campuchia ở nước ngoài gửi về khoảng 1,5 tỷ USD kiều hối, tương đương 6% GDP. Những người đang làm tại Malaysia từ nay có thể gửi tiền về cho gia đình thông qua Bakong mà người nhận không cần phải có tài khoản ngân hàng. NBC đang nghiên cứu bổ sung các nước khác vào nền tảng.

Hong Reaksmey, Giám đốc tổ chức từ thiện ActionAid tại Campuchia, cho biết, những gia đình ở nông thôn phụ thuộc vào số tiền từ nước ngoài gửi về. Bên cạnh đó, Bakong cũng giúp ích khi chính phủ chuyển tiền hỗ trợ người dân trong thời gian khó khăn như Covid-19. Dù vậy, trình độ hiểu biết kỹ thuật số và tài chính nghèo nàn là một rào cản lớn, chưa kể các vụ lừa đảo qua mạng có chiều hướng tăng.

eNaira, tiền kỹ thuật số đầu tiên của châu Phi

Khoảng 80 quốc gia đang nghiên cứu tiền kỹ thuật số của ngân hàng trung ương (CBDC), nhưng chỉ có vài nước phát hành được.

Nigeria là một trong số này.

Ngày 25/10/2021, Tổng thống Nigeria Muhammadu Buhari chính thức giới thiệu eNaira, đồng CBDC được nghiên cứu từ năm 2017. Ngân hàng trung ương Nigeria (CBN) đã hợp tác cùng công ty fintech Bitt tại Barbados để phát triển eNaira. Về cơ bản, eNaira là phiên bản điện tử của đồng tiền giấy Naira, có giá trị bằng nhau và do CBN phát hành. Nó không thay thế tiền mặt mà chỉ nhằm cung cấp công cụ thanh toán hiệu quả, an toàn. Cũng vì điều này, eNaira không biến động mạnh về giá trị như các loại tiền ảo phi tập trung như Bitcoin.

Kỳ vọng eNaira giúp tăng GDP

CBDC khác biệt với tiền mã hóa và là đối tượng chịu quản lý của các quy định ngân hàng. Thực tế, việc Nigeria ra mắt eNaira là điều khá bất ngờ khi CBN đều không ủng hộ tiền mã hóa. Tháng 2/2021, CBN ban hành chỉ thị cấm các ngân hàng tham gia những giao dịch tài chính liên quan đến tiền mã hóa. Nhiều người dân Nigeria đã đầu tư vào tiền số để "trú ẩn" trong bối cảnh Naira sụt giảm giá trị so với đồng USD. Hãng nghiên cứu Chainalysis chỉ ra Nigeria nằm trong 10 quốc gia sử dụng tiền điện tử nhiều nhất thế giới.

Trong bài phát biểu của mình, Tổng thống Buhari cho biết eNaira sẽ tăng lượng kiều hối, thúc đẩy thương mại điện tử xuyên biên giới, cải thiện khả năng tiếp cận tài chính. Ngoài ra, nó giúp chính phủ giải ngân các khoản phúc lợi trực tiếp cho công dân trong nước, thu thuế hiệu quả hơn.

Một động lực khác để eNaira ra đời là đại dịch Covid-19 tàn phá nặng nề, khiến nhiều chi nhánh ngân hàng khp Nigeria phải đóng cửa. Chỉ một số mở tại các khu vực đô thị, càng góp phần khiến nhiều người ở vùng sâu vùng xa bị loại khỏi hệ thống tài chính.

Cũng tại lễ ra mắt này, Thống đốc CBN Godwin Emefiele tiết lộ, 500 triệu eNaira (1,21 triệu USD) đã được đúc. Hiện tại, chỉ những người dân có tài khoản ngân hàng mới được đăng ký e-Naira. Phiên bản eNaira hiện tập trung vào giao dịch cá nhân (P2P) và cá nhân đến doanh nghiệp (P2B) qua hai ví Speed và Merchant. Thống đốc Emefiele chia sẻ, tổng cộng 200 triệu eNaira đã phát hành cho các ngân hàng.

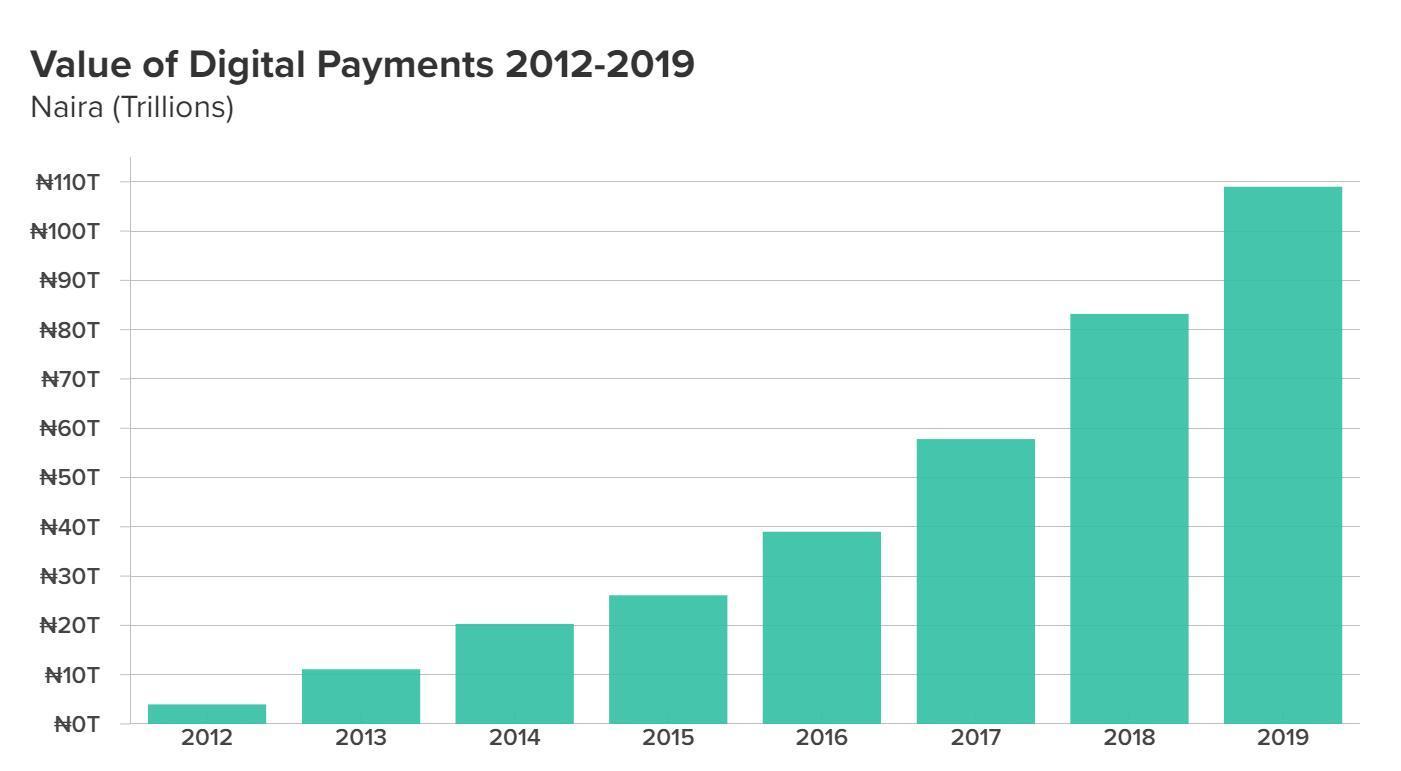

Giá trị thanh toán điện tử tại Nigeria từ năm 2012 đến năm 2019 (đơn vị: nghìn tỷ Naira). Nguồn: Ngân hàng trung ương Nigeria.

Để cài đặt ví Speed, eNaira yêu cầu người dùng nhập số điện thoại, email, mã số xác nhận ngân hàng (BVN). Sau khi nhận được email xác nhận, họ có thể dùng ví cùng với các ứng dụng ngân hàng trực tuyến. Để nạp eNaira, người dùng đăng nhập vào ứng dụng ngân hàng rồi chuyển tiền sang ví Speed. Sau đó, họ sẽ gửi được eNaira sang ví Speed của người khác bằng cách quét mã QR.

Tính đến tháng 12/2021, CBN ghi nhận 583.000 ví cá nhân và 83.000 ví Merchant với tổng giao dịch đạt 188 triệu Naira. Ngân hàng đang cố găng tăng tỉ lệ sử dụng eNaira tại quốc gia hơn 200 triệu dân với GDP thường niên gần 500 tỷ USD. Đặc biệt, Tổng thống Buhari kỳ vọng eNaira sẽ tăng GDP cả nước lên thêm 29 tỷ USD trong 10 năm tiếp theo.

Phục vụ chiến lược tài chính toàn diện

Ngân hàng trung ương Nigeria áp dụng chiến dịch Tài chính toàn diện (financial inclusion) quốc gia từ năm 2012 với mục tiêu tăng tỉ lệ người Nigeria được tiếp cận dịch vụ tài chính lên 80% trong năm 2020 từ mức 36% năm 2012. Tuy nhiên, Nigeria chưa đạt được mục tiêu này. Theo một khảo sát năm 2020 của EfinA, tỉ lệ mới đạt 64%. 36% còn lại - tương đương 38 triệu người trưởng thành - vẫn chưa được sử dụng các dịch vụ ngân hàng. Báo cáo Chiến lược Tài chính toàn diện hàng năm của CBN xác định, "phụ nữ, thanh niên, cư dân nông thôn, doanh nghiệp vừa và nhỏ, sống tại phía Bắc" là nhóm nhân khẩu bị loại trừ bất cân xứng nhất. Việc sử dụng rộng rãi eNaira có thể thúc đẩy tài chính toàn diện khi giúp những đối tượng này dễ tiếp cận với dịch vụ ngân hàng hơn. Gần đây, CBN cho biết các tiểu bang phía Bắc đang dẫn đầu trong áp dụng CBDC so với trung tâm kinh tế Lagos. Nếu xu hướng tiếp diễn, eNaira sẽ hỗ trợ thu hẹp khoảng cách giữa các khu vực trong việc tiếp cận dịch vụ tài chính.

Tại Nigeria, tiền mặt vẫn là phương tiện giao dịch thống trị, đặc biệt với những đối tượng nói trên. Dù vậy, vài năm trở lại đây, bức tranh thanh toán cả nước đã có khởi sắc. Năm 2019, thanh toán điện tử đạt gần 109 nghìn tỷ Naira, tăng từ 4 nghìn tỷ năm 2012. Giai đoạn tiếp theo của eNaira cho phép những người chưa có tài khoản ngân hàng sử dụng thông qua mã định danh quốc gia NIN. Từ đó, tạo điều kiện giải quyết những thiếu sót mà hạ tầng thanh toán số đang gặp phải và mọi người dân đều được trao đổi eNaira.

Do ví eNaira hoạt động không cần tới Internet mà chỉ cần mã USSD, người dùng không có kết nối Internet đủ mạnh và smartphone sẽ dùng được CBDC. CBN cũng đang cân nhắc biến eNaira thành cổng thanh toán (gateway), công nghệ mà các cửa hàng đang sử dụng để chấp nhận thanh toán bằng thẻ ghi nợ hay thẻ tín dụng, để thúc đẩy việc sử dụng CBDC. Nếu thực hiện được những thay đổi này, nó sẽ thay đổi đáng kể triển vọng của chiến lược tài chính toàn diện của Nigeria.

Bahamas, quốc đảo 'tí hon' dẫn đầu cuộc đua tiền điện tử toàn cầu  Bahamas trở thành 'anh cả' của thị trường tiền điện tử vào năm 2020 khi giới thiệu 'Sand Dollar', đồng tiền điện tử của ngân hàng trung ương đầu tiên trên thế giới. Bahamas đánh bại các cường quốc khác, trong đó có Trung Quốc, khi đưa tiền điện tử của ngân hàng trung ương (CBDC) ra thị trường đầu tiên. Ngân hàng...

Bahamas trở thành 'anh cả' của thị trường tiền điện tử vào năm 2020 khi giới thiệu 'Sand Dollar', đồng tiền điện tử của ngân hàng trung ương đầu tiên trên thế giới. Bahamas đánh bại các cường quốc khác, trong đó có Trung Quốc, khi đưa tiền điện tử của ngân hàng trung ương (CBDC) ra thị trường đầu tiên. Ngân hàng...

Tin liên quan

Taliban cấm Bitcoin, bắt người mua bán token

Taliban cấm Bitcoin, bắt người mua bán token VNPT Cloud giúp đẩy mạnh chuyển đổi số khối GOV

VNPT Cloud giúp đẩy mạnh chuyển đổi số khối GOV Ngân hàng Thụy Điển kêu gọi cấm Bitcoin để bảo vệ môi trường

Ngân hàng Thụy Điển kêu gọi cấm Bitcoin để bảo vệ môi trường Hà Lan phạt Binance 3,3 triệu EUR

Hà Lan phạt Binance 3,3 triệu EUR Ấn Độ chủ trương tiếp cận tiền điện tử

Ấn Độ chủ trương tiếp cận tiền điện tử Độc lạ 'vua hài' Xuân Hinh rap, Hòa Minzy 'gây bão' triệu view04:19

Độc lạ 'vua hài' Xuân Hinh rap, Hòa Minzy 'gây bão' triệu view04:19 Vụ ngoại tình hot nhất MXH hôm nay: Bỏ 400 triệu đồng giúp chồng làm ăn, vợ mở camera phát hiện sự thật đau lòng00:57

Vụ ngoại tình hot nhất MXH hôm nay: Bỏ 400 triệu đồng giúp chồng làm ăn, vợ mở camera phát hiện sự thật đau lòng00:57 Video sốc: Chụp ảnh check in, thanh niên 20 tuổi bất ngờ bị sóng "nuốt gọn" ngay trước mắt bạn bè00:31

Video sốc: Chụp ảnh check in, thanh niên 20 tuổi bất ngờ bị sóng "nuốt gọn" ngay trước mắt bạn bè00:31 Toàn cảnh vụ fan 'Anh trai say hi' mắng nghệ sĩ tới tấp ở rạp chiếu phim02:46

Toàn cảnh vụ fan 'Anh trai say hi' mắng nghệ sĩ tới tấp ở rạp chiếu phim02:46 Vì sao Văn Toàn dễ dàng cho Hoà Minzy vay 4 tỷ nhưng lần thứ hai cô bạn thân hỏi vay tiếp thì say "No"?00:44

Vì sao Văn Toàn dễ dàng cho Hoà Minzy vay 4 tỷ nhưng lần thứ hai cô bạn thân hỏi vay tiếp thì say "No"?00:44 Về Ninh Thuận gặp ông bà ngoại bé Bắp giữa ồn ào 16,7 tỷ đồng từ thiện: "Con tôi nhỡ miệng, mong cô chú tha thứ cho nó"04:58

Về Ninh Thuận gặp ông bà ngoại bé Bắp giữa ồn ào 16,7 tỷ đồng từ thiện: "Con tôi nhỡ miệng, mong cô chú tha thứ cho nó"04:58 Người đàn ông không rời mắt khỏi Mỹ Tâm01:04

Người đàn ông không rời mắt khỏi Mỹ Tâm01:04Tin đang nóng

Hòa Minzy nhắn tin Facebook cho "vua hài đất Bắc" Xuân Hinh, ngày hôm sau nhận được điều bất ngờ

Hòa Minzy nhắn tin Facebook cho "vua hài đất Bắc" Xuân Hinh, ngày hôm sau nhận được điều bất ngờ Cuộc hôn nhân ngắn nhất showbiz: Sao nữ bị chồng đánh sảy thai rồi vứt trên đường, ly dị sau 12 ngày cưới

Cuộc hôn nhân ngắn nhất showbiz: Sao nữ bị chồng đánh sảy thai rồi vứt trên đường, ly dị sau 12 ngày cưới 1 Hoa hậu hàng đầu bị cúm và viêm phổi giống Từ Hy Viên, rơi vào tình trạng nguy hiểm chỉ sau 2 ngày phát bệnh

1 Hoa hậu hàng đầu bị cúm và viêm phổi giống Từ Hy Viên, rơi vào tình trạng nguy hiểm chỉ sau 2 ngày phát bệnh

Diễn viên Trúc Anh đã chia tay bạn trai đạo diễn?

Diễn viên Trúc Anh đã chia tay bạn trai đạo diễn? Chỉ nhìn tư thế đi, Diệp Vấn đã tiên đoán về cái chết của Lý Tiểu Long

Chỉ nhìn tư thế đi, Diệp Vấn đã tiên đoán về cái chết của Lý Tiểu Long Bắt khẩn cấp nhóm đối tượng khiêng quan tài diễu phố

Bắt khẩn cấp nhóm đối tượng khiêng quan tài diễu phố Ghen tuông, chồng dùng kéo đâm người đàn ông lạ mặt trong phòng ngủ

Ghen tuông, chồng dùng kéo đâm người đàn ông lạ mặt trong phòng ngủTin mới nhất

Nâng cao và biến đổi hình ảnh của bạn bằng trình chỉnh sửa video trực tuyến CapCut

Cách đăng Facebook để có nhiều lượt thích và chia sẻ

Thêm nhiều bang của Mỹ cấm TikTok

Microsoft cấm khai thác tiền điện tử trên các dịch vụ đám mây để bảo vệ khách hàng

Facebook trấn áp hàng loạt công ty phần mềm gián điệp

Meta đối mặt cáo buộc vi phạm các quy tắc chống độc quyền với mức phạt 11,8 tỷ đô

Không cần thăm dò, Musk nên sớm từ chức CEO Twitter

Đại lý Việt nhập iPhone 14 kiểu 'bia kèm lạc'

Khai trương hệ thống vé điện tử và dịch vụ trải nghiệm thực tế ảo XR tại Quần thể Di tích Cố đô Huế

'Dở khóc dở cười' với tính năng trợ giúp người bị tai nạn ôtô của Apple

Xiaomi sa thải hàng nghìn nhân sự

Apple sẽ bắt đầu sản xuất MacBook tại Việt Nam vào giữa năm 2023

Có thể bạn quan tâm

Từ 3/3 - 10/3: 3 con giáp "thổi bay" khó khăn, tài vận bỗng hanh thông rực rỡ, tiền bạc, công danh đều hài lòng

Trắc nghiệm

00:39:41 04/03/2025

Mỹ nhân Trung Quốc đi tuyên truyền phim mới mà đẹp hết phần thiên hạ: Nhan sắc như nữ thần không một điểm chê

Hậu trường phim

23:53:43 03/03/2025

Phim Trung Quốc "ngọt như mía lùi" ai xem cũng cười tủm tỉm: Nam chính đẹp ngây ngất, con kiến bò qua cũng phải kinh ngạc

Phim châu á

23:51:35 03/03/2025

Gil Lê - Xoài Non dọn về ở chung nhà?

Sao việt

23:46:06 03/03/2025

Song Joong Ki đỡ mất mặt trước Song Hye Kyo

Sao châu á

23:40:20 03/03/2025

Muốn ly hôn, Cardi B đối mặt với điều kiện 'khó nhằn' từ chồng cũ

Sao âu mỹ

23:26:39 03/03/2025

Vì sao Hòa Minzy gây sốt?

Nhạc việt

23:19:28 03/03/2025

Ốc Thanh Vân tái xuất gameshow, tiết lộ chuyện chăm sóc mẹ ruột, mẹ chồng

Tv show

23:16:30 03/03/2025

Hành tung kẻ đâm cảnh sát cơ động tử vong ở Vũng Tàu

Pháp luật

22:39:18 03/03/2025

Đức chịu áp lực lớn vì đoạn tuyệt với năng lượng giá rẻ của Nga

Thế giới

22:12:42 03/03/2025

Kết quả vụ tranh gia sản Từ Hy Viên: 761 tỷ tiền thừa kế chia đôi, chồng Hàn có cú "lật kèo" gây sốc

Kết quả vụ tranh gia sản Từ Hy Viên: 761 tỷ tiền thừa kế chia đôi, chồng Hàn có cú "lật kèo" gây sốc Sao Việt "huyền thoại" đóng MV của Hòa Minzy, cõi mạng dậy sóng vì các phân cảnh đắt giá từng chút một

Sao Việt "huyền thoại" đóng MV của Hòa Minzy, cõi mạng dậy sóng vì các phân cảnh đắt giá từng chút một Bắc Bling vừa ra mắt đã nhận gạch đá, Hòa Minzy nói gì?

Bắc Bling vừa ra mắt đã nhận gạch đá, Hòa Minzy nói gì? Thấy có nhiều chim lợn, trường mua vàng mã, mời thầy về cúng!

Thấy có nhiều chim lợn, trường mua vàng mã, mời thầy về cúng!

Bố mẹ vợ Quang Hải mang đặc sản thiết đãi thông gia, một mình Chu Thanh Huyền ngồi đất ăn món bình dân gây sốt

Bố mẹ vợ Quang Hải mang đặc sản thiết đãi thông gia, một mình Chu Thanh Huyền ngồi đất ăn món bình dân gây sốt