Tiền đầu cơ hưng phấn

Giá vàng hôm nay 26/10: Giá vàng chưa có dấu hiệu khởi sắc trở lại

Giá vàng hôm nay 26/10: Giá vàng chưa có dấu hiệu khởi sắc trở lại Lực đẩy từ xếp hạng của MSCI

Lực đẩy từ xếp hạng của MSCIDòng tiền đầu tư trên thị trường vẫn đang hưng phấn, nhưng tập trung “chọn mặt gửi vàng” ở các cổ phiếu vốn hóa lớn.

Lộ trình đón vốn ngoại

5 cổ phiếu Việt Nam có tỷ trọng cao nhất trong rổ chỉ số thị trường cận biên Frontier Markets 100 Index của MSCI là VNM, VIC, VHM, HPG, VCB đóng góp lớn nhất vào mức tăng điểm của VN-Index trong phiên cuối tuần qua. Chỉ số VN-Index đạt 943,3 điểm, chỉ số VN30 đạt 930,3 điểm, lần lượt tăng 1,9% và tăng 3,2% so với cuối tuần trước đó.

Tổ chức MSCI vừa đưa ra lộ trình dự kiến tái cơ cấu danh mục chỉ số MSCI Frontier Markets 100 Index khi thị trường Kuwait chính thức được nâng hạng lên nhóm thị trường mới nổi trong tháng 11 tới. Lộ trình tái cơ cấu được chia làm 5 chặng và sẽ hoàn tất cho tới tháng 11/2021.

Việt Nam sẽ thay thế Kuwait trở thành “anh cả” trong rổ Frontier Markets 100 Index với tỷ trọng dự kiến khi tái cơ cấu hoàn tất được MSCI đề xuất là 28,76%.

Như vậy, cơ hội thu hút vốn ngoại từ việc thị trường Việt Nam hưởng lợi khi Kuwait được nâng hạng bị “kéo giãn” so với dự kiến trước đó.

Điều này đặt ra kịch bản dòng vốn từ các quỹ ETF sử dụng bộ chỉ số MSCI Frontier Markets 100 Index nói riêng, chỉ số MSCI Frontier Market Index nói chung làm tham chiếu sẽ không ồ ạt chuyển từ cổ phiếu Kuwait sang các quốc gia khác, mà có lộ trình giải ngân theo thời gian.

Trong khi đó, tổng tài sản quản lý của các quỹ đầu tư tham chiếu theo MSCI Frontier Markets Index đều bị rút ròng mạnh từ đầu năm đến nay.

Lý giải cho trạng thái rút ròng liên tục này là năm nay có nhiều biến số khó lường, giới đầu tư tổ chức tỏ ra thận trọng, chú ý nhiều hơn vào việc “giữ tiền” thay vì “kiếm tiền”.

Do đó, theo lý lẽ thông thường, dòng tiền lớn sẽ chọn các thị trường có rủi ro thấp, còn thị trường Việt Nam nhìn theo quy mô vẫn được xem là nhỏ, với rủi ro cao hơn.

Giá trị bị rút ròng ở các quỹ đầu tư theo thống kê là từ vài trăm triệu USD đến cả tỷ USD tính đến thời điểm này, tương ứng với giá trị bán ra 1,3 tỷ USD trên VN-Index.

Video đang HOT

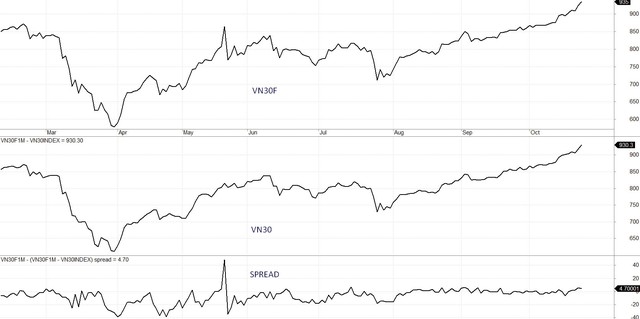

Diễn biến VN30F, VN30 và mức chênh lệch giá.

Tỷ trọng các thị trường trong MSCI Frontier Markets 100 Index sẽ được nâng theo lộ trình, bắt đầu từ cuối tháng 11, Việt Nam được nâng tỷ trọng cao nhất trong chỉ số, nhưng cũng chưa thể khẳng định con số mua ròng của khối ngoại được thể hiện trên bảng thống kê trong thời gian tới, nếu các nhà đầu tư ngoại tiếp tục rút ròng các chứng chỉ quỹ để chọn hàng được coi là “xịn” hơn ở phố Wall.

Nhìn chung, thông tin từ MSCI không phải là thông tin bất ngờ và mức độ tác động xét trong ngắn hạn có thể chưa quá lớn. Đó là câu chuyện dài và cần được theo dõi.

Tự doanh “hấp thụ” khối ngoại

Khối nhà đầu tư nước ngoài tiếp tục bán ròng mạnh trên sàn, bất chấp việc thị trường tăng mạnh, con số bán ròng trong tuần qua được ghi nhận là 1.800 tỷ đồng trên HOSE, sau khi bán ròng xấp xỉ 1.500 tỷ đồng trong tuần trước đó.

Tuy nhiên, khối ngoại duy trì động thái bán ròng không cản trở đà tăng của chỉ số khi dòng tiền nội vẫn đang rất dồi dào.

Trong đó, khối tự doanh công ty chứng khoán tích cực mua ròng trong tuần qua, giá trị mua ròng là hơn 1.300 tỷ đồng. Động thái giao dịch của khối tự doanh khá đồng thuận với diễn biến thị trường, khối này liên tục mua ròng kể từ cuối tháng 7, đầu tháng 8, trùng với thời điểm chỉ số tạo đáy.

Giá trị giao dịch tích lũy của khối ngoại và tự doanh.

Do đó, khối tự doanh mua ròng mạnh trong tuần qua, đặc biệt là mua ròng các cổ phiếu trụ là chất xúc tác tích cực cho xu thế tăng của thị trường chung, ít nhất thì lượng mua vào này cũng hấp thụ phần lớn lượng bán ra từ khối ngoại.

Cẩn trọng vị thế bán dò đỉnh phái sinh

Thị trường tuần qua duy trì được đà hưng phấn, thậm chí mức độ tăng điểm của chỉ số còn mạnh hơn so với tuần trước đó. Thông tin liên quan đến việc MSCI tái cơ cấu chỉ số thị trường cận biên MSCI Frontier Markets 100 Index dù kém tích cực so với dự kiến nhưng dường như vẫn kích thích tâm lý vốn đang hưng phấn của dòng tiền đầu cơ.

Xét về độ rộng, số lượng cổ phiếu tăng/giảm trên toàn bộ thị trường không chênh lệch lớn, nhưng dòng tiền đầu cơ tập trung “chọn mặt gửi vàng” ở các cổ phiếu vốn hóa lớn, dẫn đến VN30 ghi nhận sự bùng nổ. Các nhịp điều chỉnh diễn ra rất nhanh, rồi quay lại xu hướng tăng.

Ngoài ra, độ lệch giữa chỉ số phái sinh và chỉ số cơ sở chuyển từ âm sang dương cho thấy, sàn phái sinh đang đóng vai trò dẫn dắt tâm lý trên thị trường cơ sở. Đây là trạng thái tốt trong xu hướng tăng, nhưng trạng thái này cần được duy trì một cách liền mạch trong suốt quá trình tăng thì đà tăng mới được củng cố.

Chiến lược giao dịch trong ngắn hạn (tầm nhìn trong tuần từ 26 – 30/10) vẫn nên là canh mua, các nhịp chùng xuống của chỉ số có thể là cơ hội, vùng giá hỗ trợ tiềm năng là 925 – 930 điểm.

Chiến lược giao dịch trong trung hạn cần kiên nhẫn hơn, chờ đợi thời cơ, hy vọng chỉ số xuất hiện nhịp điều chỉnh ở mức độ trung bình khá (20 – 30 điểm).

Nhật ký giao dịch tuần qua

Diễn biến và chiến lược giao dịch VN30F1M tuần qua.

Vị thế mua (Long) tiếp tục được ưu tiên trong tuần qua, đặc biệt trong các nhịp điều chỉnh. Tuy nhiên, trong 2 phiên giao dịch đầu tuần, chỉ số phái sinh không có nhịp điều chỉnh nào đáng kể. Diễn biến này không như kỳ vọng ban đầu, do đó không ít nhà đầu tư quyết định đứng ngoài thị trường, dù giá bật mạnh từ vùng 900 điểm lên 915 điểm.

Cơ hội chỉ thực sự xuất hiện vào phiên thứ Năm (22/10) khi giá giảm trong phiên sáng, sau phiên rơi nhanh hôm trước, diễn biến giá tạo mẫu hình 2 đáy với đáy sau thấp hơn tạo thành cú “rũ bỏ” đẹp. Vị thế mua được mở tại mức giá 912 điểm khi chỉ số xác nhận bứt lên mạnh, chốt lời tại mức giá đóng cửa 935 điểm. Những nhà đầu tư này quyết định không duy trì vị thế qua tuần vì độ lệch khá lớn (4,7 điểm), nhất là khi xác định trước rằng sẽ “lướt sóng”.

Nhìn chung, tư duy trong đoạn này xoay quanh 2 điều: thứ nhất, chỉ tư duy theo chiều mua, không cố gắng dò đỉnh đi ngược xu hướng tăng; thứ hai, chỉ canh mua khi giá xuất hiện các nhịp điều chỉnh khoảng 10 điểm nếu là các giao dịch tầm nhìn ngắn hạn và khoảng 20 điểm nếu là các giao dịch tầm nhìn trung hạnn

VNDirect: 1,4 tỷ đến 1,9 tỷ USD vốn ngoại sẽ đổ vào Việt Nam nhờ nâng hạng

Dòng vốn ngoại có thể đổ 200 - 210 triệu USD vào chứng khoán Việt Nam nhờ Kuwait chính thức được nâng hạng lên thị trường mới nổi.

VNDirect kỳ vọng Việt Nam sẽ chính thức được nâng hạng lên thị trường mới nổi trong 2-3 năm tới.

Việt Nam có thể hút ròng 1,4 tỷ đến 1,9 tỷ USD từ nhà đầu tư ngoại nhờ được nâng hạng lên thị trường chứng khoán mới nổi.

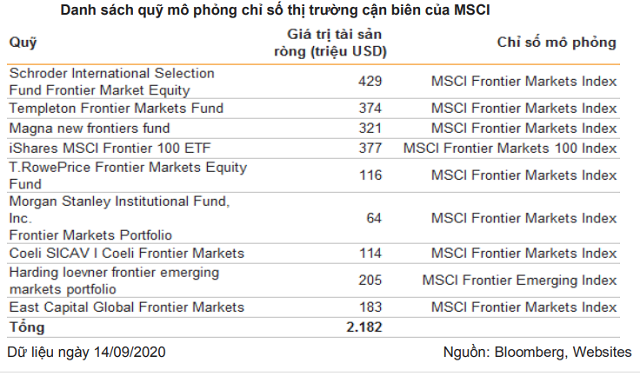

Theo Bản tin ETF của Khối Phân tích Chứng khoán VNDirect, tổ chức nghiên cứu và phân tích chỉ số chứng khoán hàng đầu thế giới là Morgan Stanley Capital International (MSCI) đã thông báo hoãn nâng hạng Kuwait lên thị trường mới nổi ((Emerging Markets - EM) cho tới kỳ đánh giá và phân loại thị trường bán niên vào tháng 11/2020. Do đó, Việt Nam sẽ phải chờ tới sớm nhất là tháng 11/2020 để trở thành nước chiếm tỷ trọng lớn nhất trong chỉ số thị trường cận biên (Frontier Markets - FM) của MSCI. Theo báo cáo của MSCI, tỷ trọng của Việt Nam trong chỉ số MSCI Frontier Markets Index và MSCI Frontier Market 100 Index có thể được nâng lên lần lượt là 25,2% và 30%, từ 17,2% và 12,2% hiện tại.

Dòng vốn ngoại có thể đổ 200 - 210 triệu USD vào TTCK Việt Nam

Việt Nam sẽ hưởng lợi lớn nhất khi Kuwait chính thức được nâng hạng lên thị trường mới nổi do tỷ trọng của Việt Nam hiện lớn thứ 2 trong rổ chỉ số MSCI Frontier Markets Index và MSCI Frontier Markets 100 Index (chỉ xếp sau Kuwait). Dựa trên dữ liệu ngày 14/09/2020, VNDirect ước tính chứng khoán Việt Nam có thể hút ròng 120 triệu USD từ các quỹ ETF hiện đang mô phỏng hai chỉ số thị trường cận biên của MSCI kể trên (giả định giá trị tài sản ròng của các quỹ ETF duy trì ổn định ở mức hiện tại). Quy mô của dòng vốn ngoại đổ vào Việt Nam có thể còn lớn hơn, lên đến 200-210 triệu USD, nếu tính thêm đóng góp từ các quỹ chủ động. Dòng vốn ngoại này sẽ góp phần củng cố dòng tiền trên thị trường cũng như tạo tâm lý hứng khởi trong cộng đồng nhà đầu tư trong nước.

VNDirect cho biết, các cổ phiếu Việt Nam hiện đang có trong danh mục của MSCI Frontier Markets Index và MSCI Frontier Markets 100 Index sẽ được các quỹ ngoại theo dõi các chỉ số thị trường cận biên mua ròng sau khi Kuwait được nâng hạng lên thị trường mới nổi, đặc biệt là các cổ phiếu vốn hóa lớn đang chiếm tỷ trọng cao như VNM, VIC, VHM, MSN, VRE, HPG and VCB.

Kỳ vọng nâng hạng lên trong 2-3 năm tới

VNDirect cho rằng có hai điểm nghẽn chính cần được giải quyết để nâng hạng thị trường chứng khoán Việt Nam lên nhóm thị trường mới nổi của MSCI và FTSE, bao gồm giới hạn sở hữu nước ngoài (FOL) và đáp ứng tiêu chí về thanh toán bù trừ (đặc biệt là giải quyết được vấn đề yêu cầu phải có đủ tiền trước khi giao dịch).

Báo cáo của VNDirect chỉ ra rằng Việt Nam đã nỗ lực giải quyết nút thắt về vấn đề room ngoại bằng Luật Chứng khoán sửa đổi, Luật Doanh nghiệp sửa đổi và Luật Đầu tư sửa đổi đã được Quốc hội thông qua và dự kiến có hiệu lực từ ngày 1/1/2021. Cùng với đó, Việt Nam cũng đang nỗ lực giải quyết điểm nghẽn về "Thanh toán bù trừ chứng khoán" bằng việc phối hợp với đối tác Hàn Quốc để triển khai hệ thống giao dịch chứng khoán mới dự kiến sẽ hoàn thành trong năm 2021. Việt Nam cũng dự kiến thành lập Trung tâm thanh toán bù trừ theo mô hình đối tác bù trừ trung tâm (Central counter Party - CCP). Với việc áp dụng mô hình thanh toán bù trừ mới này, Việt Nam hy vọng sẽ giải quyết được vấn đề "yêu cầu kiểm tra phải có đủ tiền trước khi giao dịch" như tại thời điểm hiện tại, từ đó gỡ được "nút thắt" quan trọng trong quá trình nâng hạng lên thị trường mới nổi của MSCI và FTSE.

Trong kịch bản tích cực, nếu Việt Nam hoàn thành triển khai hệ thống giao dịch chứng khoán mới trong nửa đầu năm 2021, VNDirect cho rằng Việt Nam có thể được đưa vào danh sách theo dõi nâng hạng lên thị trường chứng khoán mới nổi của MSCI trong kỳ đánh giá thị trường thường niên vào tháng 5/2021. Sau đó, Việt Nam có thể được thông báo nâng hạng lên thị trường mới nổi trong kỳ review thị trường thường niên của MSCI vào tháng 5/2022, và việc nâng hạng sẽ chính thức có hiệu lực một năm sau đó vào tháng 6/2023.

Trong kịch bản lạc quan, kỳ vọng thị trường chứng khoán Việt Nam có thể được thông báo nâng hạng lên thị trường mới nổi thứ cấp của FTSE trong kỳ đánh giá thị trường vào tháng 9/2021.

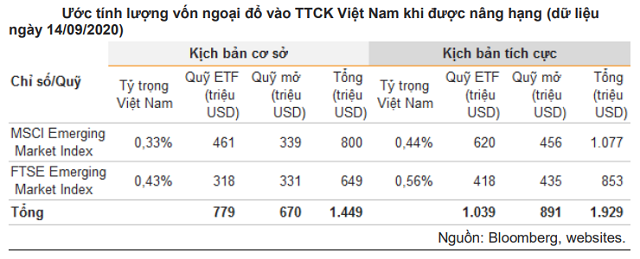

VNDirect ước tính thị trường chứng khoán Việt Nam có thể hút dòng vốn ngoại lên tới 1,4 tỷ đến 1,9 tỷ USD nhờ được nâng hạng lên thị trường mới nổi, trong đó 779 triệu USD đến 1,04 tỷ USD sẽ đến từ các quỹ ETF mô phỏng theo chỉ số thị trường mới nổi của MSCI và FTSE; và 670 triệu đến 891 triệu USD từ các quỹ đầu tư chủ động đang tìm kiếm cơ hội đầu tư vào các thị trường mới nổi.

Khoảng 200 triệu USD từ các quỹ cận biên (Frontier) có thể đổ vào thị trường chứng khoán Việt Nam trong giai đoạn cuối năm 2020  Khi được nâng lên tỷ trọng lớn nhất trong rổ Frontier, tỷ trọng của Việt Nam trong chỉ số MSCI Frontier Markets Index và MSCI Frontier Market 100 Index có thể được nâng lên lần lượt là 25,2% và 30%, từ 17,2% và 12,2% hiện tại. CTCK VNDIRECT vừa công bố báo cáo đánh giá triển vọng nâng hạng thị trường mới nổi...

Khi được nâng lên tỷ trọng lớn nhất trong rổ Frontier, tỷ trọng của Việt Nam trong chỉ số MSCI Frontier Markets Index và MSCI Frontier Market 100 Index có thể được nâng lên lần lượt là 25,2% và 30%, từ 17,2% và 12,2% hiện tại. CTCK VNDIRECT vừa công bố báo cáo đánh giá triển vọng nâng hạng thị trường mới nổi...

Tin liên quan

Vốn ngoại chờ chính sách cởi mở để chảy mạnh vào thị trường chứng khoán Việt Nam

Vốn ngoại chờ chính sách cởi mở để chảy mạnh vào thị trường chứng khoán Việt Nam Đã có trên 34.800 nhà đầu tư ngoại được cấp mã số giao dịch chứng khoán

Đã có trên 34.800 nhà đầu tư ngoại được cấp mã số giao dịch chứng khoán Thị trường chứng khoán Việt Nam: Quỹ ETF nội hút vốn ngoại

Thị trường chứng khoán Việt Nam: Quỹ ETF nội hút vốn ngoại Dòng tiền chủ động khối ngoại sẽ tích cực hơn vào năm 2021

Dòng tiền chủ động khối ngoại sẽ tích cực hơn vào năm 2021 Nổi, chìm quỹ đầu tư 9 tháng

Nổi, chìm quỹ đầu tư 9 tháng Hiệu suất VN Diamond vượt trội so với VN30 và VN-Index, nhiều cổ phiếu đã tăng trên 20%

Hiệu suất VN Diamond vượt trội so với VN30 và VN-Index, nhiều cổ phiếu đã tăng trên 20%

Khởi tố, bắt tạm giam nữ tài xế ô tô Mercedes gây tai nạn liên hoàn00:39

Khởi tố, bắt tạm giam nữ tài xế ô tô Mercedes gây tai nạn liên hoàn00:39 Bác sĩ phân xác nhân tình ở Đồng Nai lĩnh án tử hình10:00

Bác sĩ phân xác nhân tình ở Đồng Nai lĩnh án tử hình10:00 Nữ tài xế Mercedes đâm hàng loạt xe máy: Đi sai làn đường, có nồng độ cồn00:48

Nữ tài xế Mercedes đâm hàng loạt xe máy: Đi sai làn đường, có nồng độ cồn00:48 Trung Quốc triển khai gần 60 máy bay sau phát ngôn của lãnh đạo Đài Loan?08:54

Trung Quốc triển khai gần 60 máy bay sau phát ngôn của lãnh đạo Đài Loan?08:54 12 giờ nghẹt thở giải cứu doanh nhân Trung Quốc bị bắt cóc, tống tiền 255 tỷ đồng01:20

12 giờ nghẹt thở giải cứu doanh nhân Trung Quốc bị bắt cóc, tống tiền 255 tỷ đồng01:20 Rộ tin Mỹ lên kịch bản rời khỏi ghế chỉ huy NATO06:44

Rộ tin Mỹ lên kịch bản rời khỏi ghế chỉ huy NATO06:44 Câu trả lời của Tổng thống Putin với đề xuất ngừng bắn ở Ukraine07:05

Câu trả lời của Tổng thống Putin với đề xuất ngừng bắn ở Ukraine07:05 Hơn 30 nước đồng minh NATO họp kín về Ukraine, Mỹ không được mời?09:41

Hơn 30 nước đồng minh NATO họp kín về Ukraine, Mỹ không được mời?09:41 Chiến đấu cơ Trung Quốc rơi trên đảo Hải Nam03:13

Chiến đấu cơ Trung Quốc rơi trên đảo Hải Nam03:13 Nữ tài xế ô tô và người giao hàng đánh nhau giữa phố bị công an mời làm việc00:27

Nữ tài xế ô tô và người giao hàng đánh nhau giữa phố bị công an mời làm việc00:27 Nga tuyên bố giành lại hầu hết vùng Kursk09:59

Nga tuyên bố giành lại hầu hết vùng Kursk09:59Tin đang nóng

Cháu trai thuê bạn 5 triệu đồng sát hại bà nội, phóng hỏa đốt nhà

Cháu trai thuê bạn 5 triệu đồng sát hại bà nội, phóng hỏa đốt nhà Cộng đồng khiếm thính đau đớn gửi thông điệp qua một video sau cái chết của nữ phiên dịch ngôn ngữ ký hiệu

Cộng đồng khiếm thính đau đớn gửi thông điệp qua một video sau cái chết của nữ phiên dịch ngôn ngữ ký hiệu Vai diễn gây sốc khiến diễn viên Thu Quỳnh sợ hãi

Vai diễn gây sốc khiến diễn viên Thu Quỳnh sợ hãi Gia đình Kim Sae Ron lên tiếng phản bác tin đồn đau lòng nhất về cố diễn viên

Gia đình Kim Sae Ron lên tiếng phản bác tin đồn đau lòng nhất về cố diễn viên NÓNG: Phía Kim Soo Hyun khởi kiện gia đình Kim Sae Ron!

NÓNG: Phía Kim Soo Hyun khởi kiện gia đình Kim Sae Ron! Kim Soo Hyun kêu gọi hỗ trợ tài chính giữa bão drama?

Kim Soo Hyun kêu gọi hỗ trợ tài chính giữa bão drama? Các ngân hàng quốc tế và chuyên gia dự đoán ra sao sau khi giá vàng liên tục xô đổ kỷ lục

Các ngân hàng quốc tế và chuyên gia dự đoán ra sao sau khi giá vàng liên tục xô đổ kỷ lục Thái độ bất thường của Á hậu hàng đầu showbiz sau vụ chồng đại gia lộ ảnh ôm ấp nhiều phụ nữ ở bar

Thái độ bất thường của Á hậu hàng đầu showbiz sau vụ chồng đại gia lộ ảnh ôm ấp nhiều phụ nữ ở barTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

30 giờ trôi dạt trên biển sau chìm tàu: 'Ăn cá chết để hy vọng sống'

Tin nổi bật

22:23:01 20/03/2025

Chủ tịch phường cùng đồng phạm nhận gần 1 tỷ đồng để bỏ qua vi phạm xây dựng

Pháp luật

22:16:58 20/03/2025

Ngô Kiến Huy khóc nghẹn cảnh ông cụ 70 tuổi làm chỗ dựa cho cháu mồ côi

Tv show

21:56:25 20/03/2025

Lý do bất ngờ khiến Nga quyết định bắn hạ UAV của chính mình

Thế giới

21:19:23 20/03/2025

Đoạn video bí mật làm đảo chiều vụ án xâm hại tình dục của Michael Jackson

Sao châu á

21:18:17 20/03/2025

Phim mới của Gwyneth Paltrow và Timothée Chalamet tràn ngập cảnh nóng

Hậu trường phim

21:11:11 20/03/2025

Mê võ công, cô gái Nga lấy chồng là đệ tử Thiếu Lâm, luyện thành Dịch Cân Kinh

Netizen

20:51:52 20/03/2025

Yến Xuân - vợ Văn Lâm thần thái bước xuống từ xế hộp, khoe vóc dáng nuột nà sau sinh khiến dân tình ngỡ ngàng

Sao thể thao

20:50:27 20/03/2025

Bí mật mối quan hệ của Leonardo DiCaprio và bạn gái 27 tuổi

Sao âu mỹ

20:47:39 20/03/2025

Vướng tin bị Sen Vàng "quay lưng", out top chấn động: Người đẹp Vbiz có động thái ra sao?

Sao việt

20:23:33 20/03/2025

Nam nghệ sĩ cả nước biết mặt: Ngoài 50 vẫn sống với bố mẹ, kết hôn gần 10 năm vẫn giấu mặt vợ

Nam nghệ sĩ cả nước biết mặt: Ngoài 50 vẫn sống với bố mẹ, kết hôn gần 10 năm vẫn giấu mặt vợ Hậu ồn ào, Chu Thanh Huyền - vợ Quang Hải gắt gỏng "rồng mắc cạn cũng không ngang hàng với tép tôm", chuyện gì đây?

Hậu ồn ào, Chu Thanh Huyền - vợ Quang Hải gắt gỏng "rồng mắc cạn cũng không ngang hàng với tép tôm", chuyện gì đây? Nữ hành khách chuyển nhầm 71 ngàn thành 71 triệu đồng đã gặp tài xế xe Grab

Nữ hành khách chuyển nhầm 71 ngàn thành 71 triệu đồng đã gặp tài xế xe Grab Á hậu Phương Nhi lộ diện "xinh như tiên tử" sau khi khóa sạch MXH để về làm dâu nhà tỷ phú?

Á hậu Phương Nhi lộ diện "xinh như tiên tử" sau khi khóa sạch MXH để về làm dâu nhà tỷ phú? Người thân đau đớn kể lại vụ xe tang chở quan tài anh trai đè chết người em

Người thân đau đớn kể lại vụ xe tang chở quan tài anh trai đè chết người em Xót xa bức thư được để lại trong túi nam thiếu niên trước khi rơi từ tầng cao Vạn Hạnh Mall, tử vong tại chỗ

Xót xa bức thư được để lại trong túi nam thiếu niên trước khi rơi từ tầng cao Vạn Hạnh Mall, tử vong tại chỗ Bí mật về vụ Lưu Gia Linh bị xã hội đen bắt cóc, làm nhục giờ mới hé lộ

Bí mật về vụ Lưu Gia Linh bị xã hội đen bắt cóc, làm nhục giờ mới hé lộ Phóng to rồi thu nhỏ bức vẽ cả gia đình 4 người trong 1 tư thế, cô giáo tái xanh mặt gọi phụ huynh: Sự thật khiến tất cả đầu hàng!

Phóng to rồi thu nhỏ bức vẽ cả gia đình 4 người trong 1 tư thế, cô giáo tái xanh mặt gọi phụ huynh: Sự thật khiến tất cả đầu hàng! Kim Soo Hyun phủ nhận cáo buộc hại đời Seo Ye Ji, việc Kim Sae Ron bị "bịt đầu mối" là bịa đặt

Kim Soo Hyun phủ nhận cáo buộc hại đời Seo Ye Ji, việc Kim Sae Ron bị "bịt đầu mối" là bịa đặt Cận cảnh biệt phủ của Hậu 'Pháo', nơi diễn ra màn hối lộ bạc tỷ ở Vĩnh Phúc

Cận cảnh biệt phủ của Hậu 'Pháo', nơi diễn ra màn hối lộ bạc tỷ ở Vĩnh Phúc