Thu nhập 65 triệu/tháng, có 7 cây vàng, 500 triệu tiết kiệm vẫn không dám “sống thoải mái” chỉ vì 1 lý do

Mua xe 1,7 tỷ rồi hối hận chỉ sau 1 năm, cô gái cay đắng thừa nhận: “Chỉ vì ai đó mua ô tô đẹp không có nghĩa là họ giàu có”

Mua xe 1,7 tỷ rồi hối hận chỉ sau 1 năm, cô gái cay đắng thừa nhận: “Chỉ vì ai đó mua ô tô đẹp không có nghĩa là họ giàu có” Mẫu nhà phố tông trắng tinh khôi

Mẫu nhà phố tông trắng tinh khôiMuốn mua nhà ở Hà Nội mà không học cách chi tiêu tiết kiệm, chẳng biết đến kiếp nào mới cầm được chiếc sổ đỏ trong tay…

Nếu không có sự hỗ trợ của hai bên gia đình, phần lớn các cặp đôi mới cưới đều xác định sẽ phải đi thuê nhà vài năm, rồi cùng nhau cố gắng “cày cuốc” để kiếm ít tiền mua nhà. Tuy nhiên trong bối cảnh giá BĐS đang tăng chóng mặt, cộng thêm những khó khăn trong việc kinh doanh – buôn bán nói chung hậu đại dịch, nhiều người chỉ biết thở dài khi nghĩ tới chuyện mua nhà.

1 tỷ tưởng chừng là số tiền lớn, nhưng đặt cạnh mục tiêu mua nhà ở Hà Nội lại thành ra “mi nhon” ngay được…

Thu nhập ổn, tài sản và tiền tích lũy cũng ở mức khá mà vẫn đau đáu tìm cách cắt giảm từng đồng chi tiêu

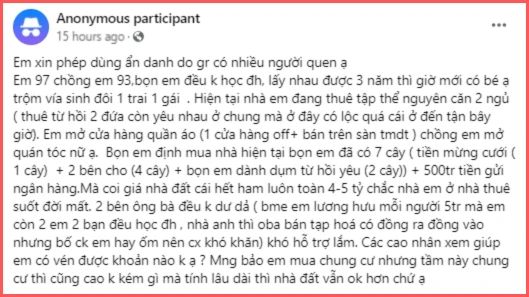

Mới đây, trong một cộng đồng chuyên chia sẻ kiến thức, kinh nghiệm quản lý tài chính cá nhân, một cô vợ sinh năm 1997 đã “cầu cứu” CĐM gợi ý cách cắt giảm chi tiêu, để tiết kiệm được nhiều tiền hơn mỗi tháng. Dù thu nhập ở mức khá tốt, tài sản tích lũy cũng “hòm hòm” gần 1 tỷ nhưng nghĩ tới việc mua nhà ở Hà Nội lúc này, vợ chồng cô vẫn chẳng có 1 chút tự tin.

Nguyên văn chia sẻ của cô vợ sinh năm 1997

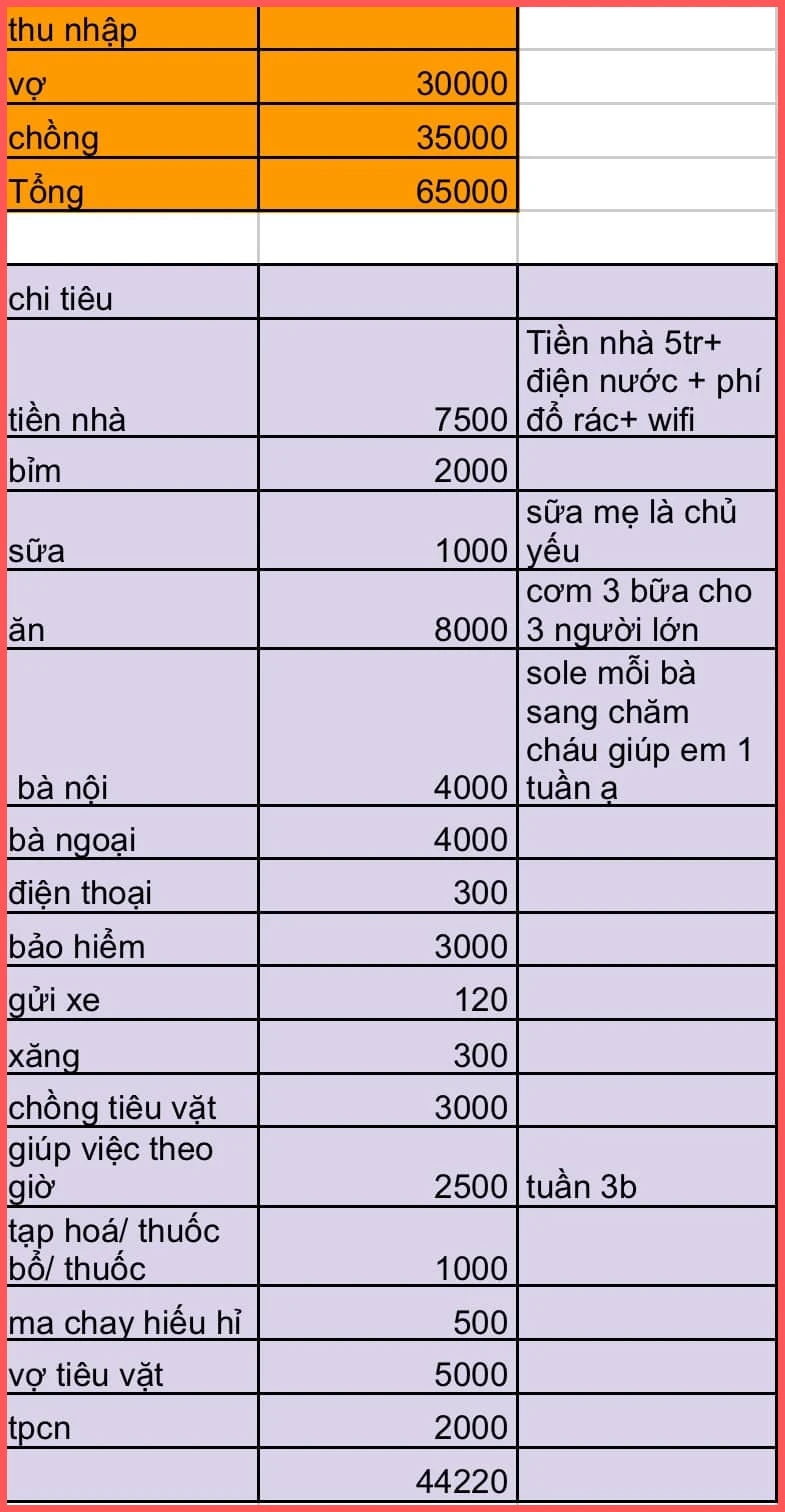

Các khoản chi của cặp vợ chồng trẻ này trong 1 tháng

Tình hình tài chính và chi tiêu của gia đình này có thể tóm tắt như sau:

Thu nhập hàng tháng: 65.000.000 đồng.

Tổng chi tiêu hàng tháng: 44.220.000 triệu đồng.

Tiết kiệm: 20.780.000 triệu đồng.

Tài sản tích lũy gồm có: 7 cây vàng, 500.000.000 gửi tiết kiệm.

Với mức thu nhập, chi tiêu, tiết kiệm như hiện tại, cộng thêm việc gia đình hai bên gần như không thể hỗ trợ tài chính trong việc mua nhà, cô vợ đành “cầu cứu” CĐM cách cắt giảm từng khoản chi.

Video đang HOT

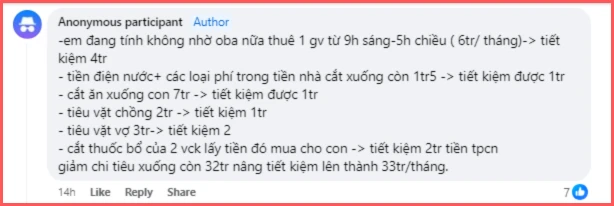

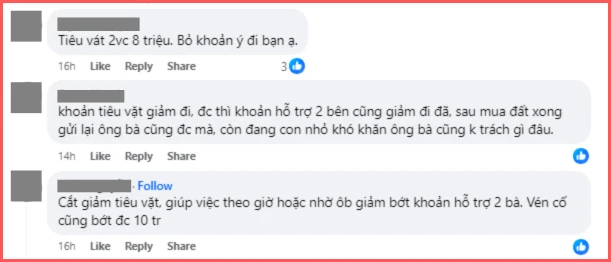

Trong phần bình luận, cô vợ 9x này cũng chia sẻ phương án cắt giảm chi tiêu mà bản thân dự định thực hiện, cụ thể:

Mỗi khoản “cắt” một ít để tiết kiệm được 33 triệu/tháng – Tăng hơn 12 triệu so với hiện tại

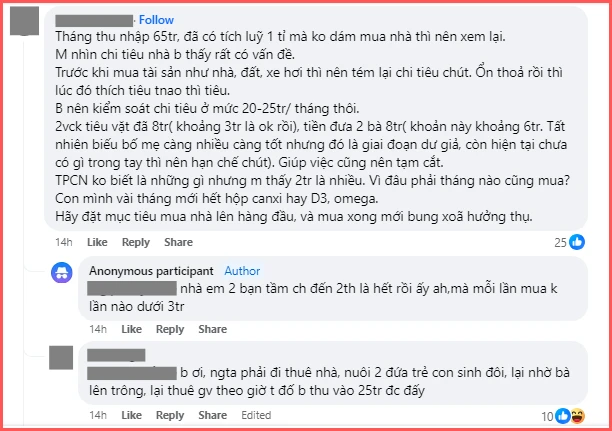

Với hoàn cảnh và nền tảng tài chính của cặp vợ chồng này, có người cho rằng gia đình cô đang chi tiêu có phần chưa hợp lý, cũng có người cảm thông và thấu hiểu bởi nuôi 1 em bé đã tốn kém, đằng này cô lại sinh đôi, tổng chi tiêu lên tới hơn 44 triệu/tháng cũng là điều dễ hiểu.

Phải thuê nhà ở Hà Nội, đồng thời nuôi 1 cặp sinh đôi, việc gói gọn chi tiêu trong khoảng 20-25 triệu/tháng liệu có khả thi?

Nhiều người khuyên cô nên giảm bớt tiền chi tiêu cá nhân của 2 vợ chồng, tiền giúp việc theo giờ và cả tiền biếu ông bà 2 bên

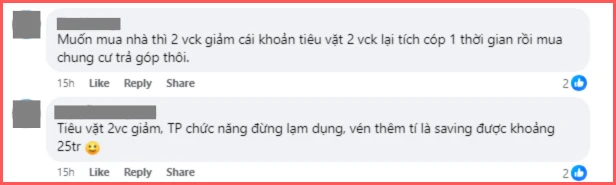

Muốn mua nhà ở Hà Nội, cắt giảm chi tiêu cá nhân để giảm bớt khoản vay trả góp dường như là cách duy nhất…

Đợi tiết kiệm đủ tiền mới mua nhà thì có khi lúc ấy giá BĐS đã “bỏ xa” số tiền mình đang có mất rồi

Vay tiền mua nhà, phải tính toán ra sao để nợ nần không vượt quá khả năng chi trả?

Công tâm mà nói, việc vay tiền mua nhà/mua nhà trả góp ở thời điểm này là quyết định khá hợp lý mà các cặp vợ chồng trẻ nên cân nhắc, khi đã có trong tay vài trăm triệu – 1 tỷ, bởi lãi suất cho vay mua nhà của các ngân hàng đều đã và đang có xu hướng giảm trong năm nay.

Để đảm bảo số tiền vay mua nhà không ảnh hưởng tới chi phí sinh hoạt thường ngày và không vượt quá khả năng chi trả, bạn có thể tham khảo quy tắc 28/36.

Theo quy tắc 28/36: Bạn chỉ nên dành tối đa 28% tổng thu nhập hàng tháng của mình cho khoản vay mua nhà, và tối đa 36% thu nhập cho toàn bộ các khoản vay khác.

Ảnh minh họa

Ví dụ như trong trường hợp của cặp vợ chồng trẻ phía trên: Thu nhập hàng tháng của họ là 65.000.000 đồng. Như vậy, trong 1 tháng:

- Số tiền tối đa mà họ nên dành cho khoản vay mua nhà là: 65.000.000 x 28% = 18.200.000.

- Số tiền tối đa mà họ nên dành cho tất cả các khoản nợ khác nếu có (đã bao gồm cả nợ vay mua nhà) là: 65.000.000 x 36% = 23.400.000.

Nếu ngoài khoản vay mua nhà, bạn không có khoản vay nào khác cần trả, bạn có thể cân nhắc tăng tỷ lệ vay mua nhà lên thành 36%/tổng thu nhập hàng tháng.

Ngược lại, giả sử nếu bạn cần chi trả 20 triệu/tháng cho khoản vay mua nhà và 4 triệu/tháng cho các khoản vay còn lại, tổng nợ phải trả hàng tháng của bạn là 24 triệu. Vậy mức thu nhập bạn cần có để đảm bảo “độ an toàn” khi trả khoản nợ 24 triệu này là: 24.000.000/28% = 85.800.000.

Với quy tắc 28/36, bạn có thể tìm ra khoản vay “trong vòng an toàn” với mức thu nhập của gia đình. Từ đó, chất lượng cuộc sống và mức sống của gia đình sẽ được đảm bảo. Chứ mua nhà xong mà ăn không dám ăn, mặc không dám mặc và lúc nào tinh thần cũng căng như dây đàn vì áp lực trả nợ thì quả là không đáng, đúng không?

Phương pháp tiết kiệm tôi ước mình đã biết lúc 20, để đến bây giờ khi mới hơn 30 tôi không phải chật vật từng đồng

Hãy tiết kiệm càng sớm càng tốt nếu bạn không muốn số tiền kiếm được ở những năm tuổi trẻ vào ví của người khác.

Ở độ tuổi 20, tôi đã làm rất nhiều việc ngu ngốc, đặc biệt là cách sử dụng về mặt tiền nong. Ở độ tuổi 23, tôi từng kiếm được hàng chục triệu đồng, có mức lương lý tưởng trong mắt bạn bè.

Ai cũng nghĩ, một người như tôi, ắt hẳn phải tiết kiệm được rất nhiều tiền. Nhưng thực tế không phải như vậy. Tôi luôn tiêu hết số tiền kiếm được, từ đó khiến quỹ tiết kiệm của mình luôn chạm đáy.

Phải cho đến khi tôi nghỉ việc và vật lộn suốt 1 năm, tôi mới nhận ra được tầm quan trọng của việc tiết kiệm ít tiền và chịu trách nhiệm cho tình hình tài chính của bản thân.

Và dành cho những bạn trẻ đang ở độ tuổi 20, đây là những điều tôi sẽ làm để tiết kiệm được nhiều hơn khi bằng tuổi các bạn. Đây đều là chân lý mà tôi mới nhận ra chỉ vài năm gần đây, nhưng đã giúp quỹ tiết kiệm của mình gia tăng nhanh chóng.

Bước 1: Đặt mục tiêu tiết kiệm

Đầu tiên là bạn cần xem lại tình hình của mình bằng những câu hỏi sau: "Bạn kiếm được bao nhiêu tiền?", "Tình hình chi tiêu ra sao?,... sau đó đặt mục tiêu tiết kiệm cho riêng mình.

Nếu bạn vẫn chưa biết bắt đầu từ đâu, hãy lập kế hoạch bằng cách tiết kiệm vài triệu đồng trên tổng thu nhập của bạn. Con số này có thể điều chỉnh tăng dần, hoặc giảm xuống, tuỳ theo mức thu nhập của bạn. Đừng lo lắng, nếu bạn vẫn chưa thể tiết kiệm được nhiều tiền ở thời gian đầu. Tuy nhiên, nguyên tắc cần nhớ là duy trì thói quen tiết kiệm về lâu dài, đồng thời hạn chế tiêu hết tháng lương của mình vào những khoản tiêu xài vô bổ.

Ảnh minh hoạ

Bước 2: Giảm chi tiêu

Để quỹ tiết kiệm gia tăng, chúng ta có 2 cách, bao gồm gia tăng thu nhập và giảm chi. Với những người có thu nhập đứng yên hoặc thậm chí giảm xuống, cách thứ hai dễ dàng và phù hợp với họ hơn.

Dưới đây là một vài cách có thể khiến bạn giảm chi tiêu nhanh chóng.

- Tự nấu tại nhà: Trừ khi bạn nhận đươc ưu đãi từ nhà hàng, quán ăn,... thì thời gian còn lại hãy cố gắng nấu ăn tại nhà. Khi đó, bạn không chỉ tiết kiệm được tiền mà còn ăn uống lành mạnh.

- Huỷ bớt dịch vụ tự động trả phí: Tôi từng bàng hoàng phát hiện mình chi đến 2 triệu đồng cho các dịch vụ tự động trả phí. Tôi đã phải cắt giảm khoản chi này xuống còn 500 ngàn đồng và nhận ra, tôi không cần bỏ nhiều tiền cho khoản này đến như thế để có thể cảm nhận sự thoải mái.

- Uống ít trà sữa và cafe được order bên ngoài: Tất nhiên, tôi sẽ không bảo bạn phải ngừng order cafe và trà sữa, cho đến khi bạn đạt được mục tiêu tiết kiệm của mình. Tuy nhiên, bạn chỉ nên thỉnh thoảng uống chúng, để vừa có thể tiết kiệm ít tiền và tốt cho sức khoẻ. Bên cạnh đó, thử chuyển qua các loại đồ uống pha tại nhà, như thế sẽ có lợi cho ví tiền của bạn hơn.

- Mua ít đồ hơn: Tôi nhận ra bản thân từng thích mua sắm khi buồn chán. Điều này sẽ mang lại nhiều chi phí không cần thiết. Nếu có thể, bạn hãy tránh giảu trí bằng cách đến các cửa hàng hoặc trang mua sắm trực tuyến, để không bị cám dỗ mua sắm.

Đồng thời, trước khi mua sắm, bạn cần lên danh sạch cho riêng mình. Như thế, bạn sẽ tránh tình trạng mua đồ không đúng nhu cầu và xài tiền vô tội vạ.

Ảnh minh hoạ

- Tạo không gian tập thể dục tại nhà: Tập thể dục rất quan trọng để xây dựng cuộc sống khoẻ mạnh nhưng cũng có thể tốn kém vô cùng, nếu bạn đi đến các phòng tập thể hình. Với tôi, tôi lựa chọn mua một số thiết bị thể thao và tự tập thể dục tối giản tại nhà. Nhờ đó, tôi tiết kiệm được một khoản phí đăng ký thành viên đắt đỏ, mà vẫn đạt hiệu quả để có vóc dáng mơ ước.

- Giảm chi phí thuê nhà: Giá tiền thuê nhà ở thành phố lớn ngày càng đắt đỏ. Do đó, tôi đã chọn thuê căn phòng nhỏ hơn, đi kèm với giá thành giảm và mức sống hạ xuống. Tuy nhiên, chúng giúp tôi tiết kiệm được nhiều tiền.

Tôi nhận ra, mình không cần tốn quá nhiều tiền để thuê một căn phòng chỉ để ở vài tiếng đồng hồ sau khi làm cả ngày dài ở cơ quan. Một chiếc phòng xinh xắn, được chia sẻ cùng 2 người bạn khác để tiết kiệm chi phí có thể giúp tôi nhanh chóng tiết kiệm ít tiền, giảm thời gian làm việc và mua được căn hộ cho riêng mình.

Sau 4 năm mua nhà vẫn tiết kiệm được 2,5 tỷ nhờ áp dụng 5 cách sau  Muốn biết đó là gì, hãy đọc ngay bài viết này nhé! 1. Đảm bảo bạn không bị mất việc Có việc làm là điều kiện cơ bản nhất. Rõ ràng, bạn không thể tiết kiệm ít tiền nếu không có thu nhập. Tuy nhiên, có việc làm không có nghĩa là chúng ta phải đi làm. Nhiều người không đi làm mà...

Muốn biết đó là gì, hãy đọc ngay bài viết này nhé! 1. Đảm bảo bạn không bị mất việc Có việc làm là điều kiện cơ bản nhất. Rõ ràng, bạn không thể tiết kiệm ít tiền nếu không có thu nhập. Tuy nhiên, có việc làm không có nghĩa là chúng ta phải đi làm. Nhiều người không đi làm mà...

Tin liên quan

Hối hận vì đã sống quá tiết kiệm: Biến cố dạy tôi đừng ép mình chịu khổ để dành dụm cho tương lai

Hối hận vì đã sống quá tiết kiệm: Biến cố dạy tôi đừng ép mình chịu khổ để dành dụm cho tương lai Tiết kiệm tiền không còn khó nữa với 5 cách tuyệt vời này

Tiết kiệm tiền không còn khó nữa với 5 cách tuyệt vời này Những chi phí tưởng không đáng là bao nhưng lại khiến dân văn phòng nghèo đi

Những chi phí tưởng không đáng là bao nhưng lại khiến dân văn phòng nghèo đi Lời khuyên của người dùng thẻ tín dụng lâu năm: Nếu biết những mẹo này, mỗi tháng bạn sẽ tiết kiệm được vài triệu đồng

Lời khuyên của người dùng thẻ tín dụng lâu năm: Nếu biết những mẹo này, mỗi tháng bạn sẽ tiết kiệm được vài triệu đồng Chỉ còn 170.000 đồng thì cả gia đình sẽ chi tiêu như thế nào vào cuối tuần? Cùng xem cách bà mẹ này xoay sở!

Chỉ còn 170.000 đồng thì cả gia đình sẽ chi tiêu như thế nào vào cuối tuần? Cùng xem cách bà mẹ này xoay sở! 6 "lưu ý" khi dùng điều hòa vừa đỡ ngốn điện, vừa đỡ hại máy, dùng 2 chế độ "thần thánh" để tiết kiệm 6% điện năng

6 "lưu ý" khi dùng điều hòa vừa đỡ ngốn điện, vừa đỡ hại máy, dùng 2 chế độ "thần thánh" để tiết kiệm 6% điện năng

Thanh Huyền lộ cảnh đầu bù tóc rối, mất sạch hình tượng, Quang Hải phản ứng lạ03:09

Thanh Huyền lộ cảnh đầu bù tóc rối, mất sạch hình tượng, Quang Hải phản ứng lạ03:09 Đối thủ Thanh Thủy 'bung skill', áp đảo đường đua Miss Global Beauties?03:23

Đối thủ Thanh Thủy 'bung skill', áp đảo đường đua Miss Global Beauties?03:23 Đỗ Hà bị CĐM 'nhắc nhở' lặp lại cách sống ẩn của Phương Nhi, đáp trả rõ thái độ?03:06

Đỗ Hà bị CĐM 'nhắc nhở' lặp lại cách sống ẩn của Phương Nhi, đáp trả rõ thái độ?03:06 Chu Thanh Huyền về nhà mẹ là trốn mất tăm, ngồi đất ăn mì bị so với Doãn Hải My03:08

Chu Thanh Huyền về nhà mẹ là trốn mất tăm, ngồi đất ăn mì bị so với Doãn Hải My03:08Tiêu điểm

Kinh ngạc trước 6 thói quen của người phụ nữ 56 tuổi ở TP.HCM: Hóa ra tiết kiệm có thể đơn giản đến thế!

Kinh ngạc trước 6 thói quen của người phụ nữ 56 tuổi ở TP.HCM: Hóa ra tiết kiệm có thể đơn giản đến thế! Xin cho tôi ngược về quá khứ, thề rằng sẽ bớt mua 7 thứ này

Xin cho tôi ngược về quá khứ, thề rằng sẽ bớt mua 7 thứ này Ở tuổi 40, sau khi mất việc, tôi đã áp dụng 5 cách tiết kiệm tiền này để giúp cuộc sống dễ dàng hơn!

Ở tuổi 40, sau khi mất việc, tôi đã áp dụng 5 cách tiết kiệm tiền này để giúp cuộc sống dễ dàng hơn! Căn hộ rộng 400m2 của "phú bà trang sức": Phủ đầy những tác phẩm nghệ thuật đắt đỏ, có tiền chưa chắc đã mua được

Căn hộ rộng 400m2 của "phú bà trang sức": Phủ đầy những tác phẩm nghệ thuật đắt đỏ, có tiền chưa chắc đã mua được Người phụ nữ 40 tuổi chưa lập gia đình sống trong ngôi nhà 65m2 chia sẻ: Sống một mình không có nghĩa là cô đơn!

Người phụ nữ 40 tuổi chưa lập gia đình sống trong ngôi nhà 65m2 chia sẻ: Sống một mình không có nghĩa là cô đơn! Ý tưởng thiết kế nhà thông minh đẹp từng không gian

Ý tưởng thiết kế nhà thông minh đẹp từng không gian Nữ nhân viên văn phòng tiết kiệm 400 triệu đồng trong 3 năm nhờ chi tiêu tối giản dù thu nhập không cao!

Nữ nhân viên văn phòng tiết kiệm 400 triệu đồng trong 3 năm nhờ chi tiêu tối giản dù thu nhập không cao! Người xưa nói: "5 thứ này tuyệt nhiên không nên đặt trong phòng khách, nếu không của cải sẽ rời xa bạn!"

Người xưa nói: "5 thứ này tuyệt nhiên không nên đặt trong phòng khách, nếu không của cải sẽ rời xa bạn!"Tin đang nóng

Hòa Minzy nhắn tin Facebook cho "vua hài đất Bắc" Xuân Hinh, ngày hôm sau nhận được điều bất ngờ

Hòa Minzy nhắn tin Facebook cho "vua hài đất Bắc" Xuân Hinh, ngày hôm sau nhận được điều bất ngờ Cuộc hôn nhân ngắn nhất showbiz: Sao nữ bị chồng đánh sảy thai rồi vứt trên đường, ly dị sau 12 ngày cưới

Cuộc hôn nhân ngắn nhất showbiz: Sao nữ bị chồng đánh sảy thai rồi vứt trên đường, ly dị sau 12 ngày cưới Hành tung kẻ đâm cảnh sát cơ động tử vong ở Vũng Tàu

Hành tung kẻ đâm cảnh sát cơ động tử vong ở Vũng Tàu Gil Lê - Xoài Non dọn về ở chung nhà?

Gil Lê - Xoài Non dọn về ở chung nhà? Xuân Hinh tuổi 64 đóng Bắc Bling, đọc rap gây sốt: "Tôi chưa hết thời"

Xuân Hinh tuổi 64 đóng Bắc Bling, đọc rap gây sốt: "Tôi chưa hết thời" Căng: 1 nam thần bị tố ngoại tình xuyên quốc gia, mang "tiểu tam" sang tận Thái Lan dan díu

Căng: 1 nam thần bị tố ngoại tình xuyên quốc gia, mang "tiểu tam" sang tận Thái Lan dan díu Vì sao Hòa Minzy gây sốt?

Vì sao Hòa Minzy gây sốt? 3 nàng hậu Vbiz nghi chuẩn bị lên xe hoa: Người cưới thiếu gia tập đoàn nghìn tỷ, người giấu nhẹm danh tính hôn phu

3 nàng hậu Vbiz nghi chuẩn bị lên xe hoa: Người cưới thiếu gia tập đoàn nghìn tỷ, người giấu nhẹm danh tính hôn phuTin mới nhất

6 quy tắc để chi tiêu tối giản: Nhìn rõ ham muốn tức là nhìn rõ chính mình

Cô giáo tiểu học làm khu vườn ngập sắc hoa, đẹp như trong truyện cổ tích

Người đàn ông làm tranh thủy cung bằng nguyên liệu độc đáo

Lợi ích khi trồng cây sơn liễu trong nhà để thu hút tài lộc, tạo sự bình an

Nằm trong khu chung cư cũ nhưng căn hộ 23m này vẫn là niềm ước ao của nhiều người nhờ cách trang trí "đỉnh chóp"

"Sống như người Hàn" tại Hà Nội: Căn hộ tối giản 110m2 của mẹ 3 con "chuốc say" mọi ánh nhìn!

Mẹ dặn tôi: Tiết kiệm là điều tốt nhưng có 7 thứ phải dứt khoát vứt đi

6 món nội thất "đáng từng đồng tiền", tỉ lệ hối hận bằng 0%

Mẹ 2 con ở TP.HCM chia sẻ: Ở tuổi 40, bạn không thể mua sắm mà không cần suy nghĩ nữa!

Tôi mất 3 năm để giác ngộ 9 "bí mật" của lò vi sóng

Những điều cấm kỵ khi dùng đá phong thủy, khi nào không nên đeo

7 thiết kế trong bếp "ê hề" khuyết điểm, bị nhiều người quay lưng

Có thể bạn quan tâm

Tổng thống Ukraine nói quan hệ với Mỹ vẫn còn đường cứu vãn

Thế giới

07:41:08 04/03/2025

Sao Việt 4/3: Con trai Xuân Bắc lớn phổng phao, Lan Ngọc khoe vẻ gợi cảm

Sao việt

07:37:11 04/03/2025

Cha tôi, người ở lại - Tập 7: Mẹ cố tình xát muối vào vết thương lòng của con trai

Phim việt

07:33:07 04/03/2025

ĐTCL mùa 13: 3 đội hình sắp "hóa rồng" ở meta mới nhờ Riot "hồi sinh" mạnh mẽ

Mọt game

07:33:01 04/03/2025

Chuyện gì đang xảy ra với Thanh Sơn?

Hậu trường phim

07:26:10 04/03/2025

Mỹ nhân 18+ gây chấn động toàn cầu: Nhan sắc quyến rũ khó cưỡng, diễn xuất xứng đáng 100 điểm

Sao âu mỹ

07:15:47 04/03/2025

Phim 18+ gây bão Oscar 2025: Nữ chính xinh đẹp nóng bỏng vô cùng, không xem chắc chắn sẽ hối tiếc!

Phim âu mỹ

07:07:18 04/03/2025

Kịch bản thao túng tâm lý, dẫn dụ con mồi tự nguyện chuyển tiền

Pháp luật

07:03:57 04/03/2025

Thái độ Xuân Hinh dành cho Hòa Minzy

Nhạc việt

07:03:51 04/03/2025

Bé gái 7 tuổi mất tích giữa đêm, cả làng ra quyết định khẩn cấp

Tin nổi bật

07:01:34 04/03/2025

Kết quả vụ tranh gia sản Từ Hy Viên: 761 tỷ tiền thừa kế chia đôi, chồng Hàn có cú "lật kèo" gây sốc

Kết quả vụ tranh gia sản Từ Hy Viên: 761 tỷ tiền thừa kế chia đôi, chồng Hàn có cú "lật kèo" gây sốc Sao Việt "huyền thoại" đóng MV của Hòa Minzy, cõi mạng dậy sóng vì các phân cảnh đắt giá từng chút một

Sao Việt "huyền thoại" đóng MV của Hòa Minzy, cõi mạng dậy sóng vì các phân cảnh đắt giá từng chút một Bắc Bling vừa ra mắt đã nhận gạch đá, Hòa Minzy nói gì?

Bắc Bling vừa ra mắt đã nhận gạch đá, Hòa Minzy nói gì? Thấy có nhiều chim lợn, trường mua vàng mã, mời thầy về cúng!

Thấy có nhiều chim lợn, trường mua vàng mã, mời thầy về cúng!

Bố mẹ vợ Quang Hải mang đặc sản thiết đãi thông gia, một mình Chu Thanh Huyền ngồi đất ăn món bình dân gây sốt

Bố mẹ vợ Quang Hải mang đặc sản thiết đãi thông gia, một mình Chu Thanh Huyền ngồi đất ăn món bình dân gây sốt