Thị trường trái phiếu doanh nghiệp – Những nút thắt cần tháo gỡ

Giá vàng sụt giảm nhẹ phiên đầu tuần

Giá vàng sụt giảm nhẹ phiên đầu tuần Quy định mới về mức thu phí quản lý và giám sát hoạt động bảo hiểm

Quy định mới về mức thu phí quản lý và giám sát hoạt động bảo hiểmBùng nổ hai năm gần đây nhưng thị trường trái phiếu doanh nghiệp (TPDN) Việt Nam vẫn chỉ ở giai đoạn đầu phát triển. Vì thế nhiều ý kiến cho rằng, thời gian tới thị trường vẫn còn phải hoàn thiện từ cả phía nhà quản lý, thành viên thị trường và nhà đầu tư.

Quy mô thị trường tăng mạnh trong 2019

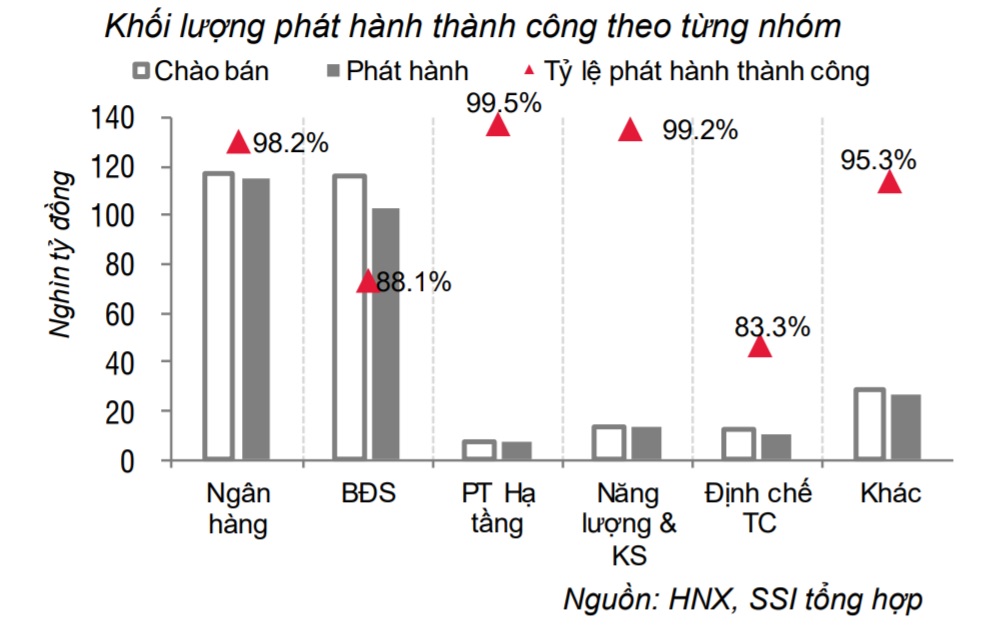

Báo cáo của SSI về quy mô phát triển của thị trường TPDN cho thấy, trong năm 2019, có 211 doanh nghiệp (DN) thực hiện chào bán tổng cộng 300.588 tỷ đồng trái phiếu, chia làm 807 đợt phát hành trong đó có 12 đợt phát hành không thành công. Tổng số trái phiếu phát hành cả năm là 280.141 tỷ đồng, tương đương 93.2% giá trị chào bán và tăng 25% so với năm 2018.

Hầu hết các DN phát hành dưới hình thức riêng lẻ, chỉ có khoảng 6% phát hành ra công chúng bởi các ngân hàng thương mại. Có duy nhất một lô phát hành trái phiếu quốc tế trị giá 300 triệu USD của VPB vào 17/7/2019 với kỳ hạn 3 năm, lãi suất 6.25%/năm và trái phiếu được niêm yết tại Sở giao dịch Chứng khoán Singapore.

Lượng phát hành trái phiếu lớn trong năm 2019 đã khiến quy mô thị trường TPDN tăng mạnh từ 9.01% GDP (2018) lên khoảng 11.3% GDP (2019), tổng lượng TPDN lưu hành đạt gần 670 nghìn tỷ đồng.

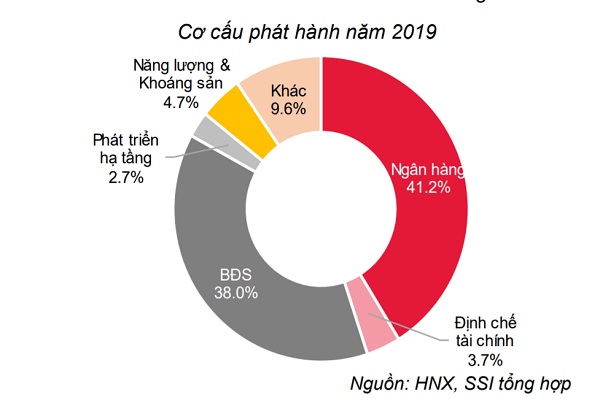

Trong số này, các ngân hàng thươn mại phát hành 115.422 tỷ đồng trái phiếu, chiếm tỷ trọng lớn nhất (41.2%) trong tổng lượng TPDN phát hành 2019. Các DN bất động sản phát hành 106.531 tỷ đồng trái phiếu, đứng thứ 2 với tỷ trọng 38%. Tiếp sau là nhóm các DN năng lượng và khoáng sản (13.2 nghìn tỷ đồng – 4.7%); các định chế tài chính phi ngân hàng mà chủ yếu là các CTCK (10.4 nghìn tỷ đồng – 3.8%); các DN phát triển hạ tầng (7.6 nghìn tỷ đồng – 2.8%); còn lại là các DN khác.

Về lãi suất, theo SSI, tính bình quân gia quyền theo giá trị phát hành năm 2019, lãi suất trái phiếu trung bình toàn thị trường là 8.8%/năm và kỳ hạn trái phiếu bình quân là 4.04 năm. Lãi suất và kỳ hạn đều nhích tăng trong quý cuối năm phần nhiều do các NHTM gia tăng phát hành trái phiếu kỳ hạn dài và lãi suất cũng cao hơn.

Những nút thắt chờ tháo gỡ

Nhìn chung thị trường trái phiếu nói riêng và thị trường vốn nói chung đang được định hướng phát triển thành kênh huy động vốn trung dài hạn cho nền kinh tế, thay thế dần cho kênh tín dụng. Theo ông Lê Tiến Đông – Chủ tịch Ủy ban Tài chính Chứng khoán – Tập đoàn Hà Đô, bản thân kết quả phát hành năm 2019 đã nói lên sức hấp dẫn của trái phiếu với DN như một kênh dẫn vốn, cũng đồng thời là sự hấp dẫn của nó đối với nhà đầu tư tổ chức và cá nhân. Tuy nhiên thị trường trái phiếu thời gian qua phát triển quá nhanh, mặt tích cực là làm tăng quy mô, tăng tính hấp dẫn của thị trường nhưng tiêu cực là dẫn đến tình trạng cạnh tranh lãi suất, chất lượng TPDN không đồng đều, đẩy rủi ro về phía người mua phải tự thẩm định, tự đánh giá.

Về triển vọng thị trường thời gian tới, ông Nguyễn Xuân Minh – Chủ tịch HĐTV Công ty chứng khoán Kỹ thương Techcom Securities – cho rằng, trong tương lai thị trường TPDN sẽ có khả năng phát triển mạnh hơn. Lý do, hiện khả năng cho vay trung, dài hạn tại các ngân hàng đang được hạn chế lại. Hơn thế một số ngân hàng lớn cũng đang dịch chuyển theo chiến lược là chuyển dần việc cho vay trung, dài hạn sang cho vay vốn lưu động ngắn hạn. Điều này dẫn đến nhiều khó khăn cho các DN trong việc huy động vốn dài hạn cho đầu tư dài hạn.

Với triển vọng này, các chuyên gia cho rằng, để thị trường phát triển trong thời gian tới nên có những quy định cần thiết về hạn mức được phát hành cho mỗi DN, theo quy mô vốn hóa, hệ số nợ, quy mô tài sản; hoặc chỉ các công ty có tính đặc thù, thường xuyên được kiểm soát rủi ro và hệ số an toàn tài chính như công ty chứng khoán mới được phát hành trái phiếu không tài sản đảm bảo…

Video đang HOT

Về phía nhà đầu tư khi tham gia thị trường cần tìm hiểu đơn vị phát hành TPDN là DN như thế nào bởi mức độ rủi ro khi lựa chọn kênh TPDN dựa vào mức độ uy tín của các DN. Đồng thời nhà đầu tư cần tìm hiểu tình hình tài chính của DN, mục đích huy động vốn trái phiếu là gì…

Mai Ca

Theo congthuong.vn

Giải pháp nào hoàn thiện thị trường trái phiếu Việt Nam?

Mặc dù đã có sự bùng nổ về khối lượng lẫn giá trị phát hành, song nhìn lại năm 2019, thị trường trái phiếu Việt Nam vẫn còn nhiều "ngổn ngang" cần được sắp xếp lại.

Lượng phát hành khủng

Theo báo cáo của Công ty Chứng khoán SSI, dẫn số liệu thống kê từ HNX và từ các doanh nghiệp, trong năm 2019, có 211 doanh nghiệp thực hiện chào bán tổng cộng 300.588 tỷ đồng trái phiếu, chia làm 807 đợt phát hành, trong đó có 12 đợt phát hành không thành công. Tổng số trái phiếu phát hành cả năm là 280.141 tỷ đồng, tương đương 93,2% giá trị chào bán và tăng 25% so với năm 2018. Hầu hết các doanh nghiệp phát hành dưới hình thức riêng lẻ, chỉ có khoảng 6% phát hành ra công chúng bởi các ngân hàng thương mại. Có duy nhất một lô phát hành trái phiếu quốc tế trị giá 300 triệu USD của VPB vào 17/7/2019 với kỳ hạn 3 năm, lãi suất 6,25%/năm và trái phiếu được niêm yết tại Sở giao dịch Chứng khoán Singapore.

Ngân hàng, bất động sản chia nhau đứng nhất nhì về tỷ trọng khối lượng trái phiếu phát hành trái phiếu

Lượng phát hành lớn trong năm 2019 đã khiến quy mô thị trường trái phiếu doanh nghiệp (TPDN) tăng mạnh từ 9,01% GDP (năm 2018) lên khoảng 11,3% GDP (2019), tổng lượng TPDN lưu hành đạt gần 670 nghìn tỷ đồng.

Mặt dù quy mô thị trường tăng trưởng liên tục qua các năm nhưng hiện kênh TPDN vẫn có quy mô khá nhỏ bé so với các kênh huy động vốn khác. Nền kinh tế vẫn dựa nhiều vào tín dụng ngân hàng, tổng quy mô tín dụng tại cuối 2019 khoảng 8,2 triệu tỷ đồng, tương đương tới 138,4% GDP và gấp tới 12,3 lần quy mô thị trường TPDN.

Theo thống kê của Ngân hàng Châu Á (ADB), tổng quy mô thị trường trái phiếu Việt Nam (gồm cả TPCP và TPDN) tại 30/9/2019 là 95,37 tỷ USD, tương đương 37,6% GDP - là mức tương đương với Philippines nhưng còn cách khá xa Trung Quốc, Thái Lan (xấp xỉ 60% GDP). Các nước càng phát triển có tỷ trọng kênh trái phiếu trên GDP càng lớn như Nhật Bản là 214% GDP; Hàn Quốc là 120% GDP...

Thị trường trái phiếu, đặc biệt là TPDN, mở rộng là xu hướng tất yếu và phù hợp để tạo sự cân bằng và nâng cao chất lượng thị trường tài chính. Tuy nhiên, TPDN vẫn là kênh đầu tư khá mới mẻ tại Việt Nam, sự phát triển nhanh giai đoạn vừa qua tiềm ẩn những rủi ro nhất định cần được nhận diện và điều chỉnh bởi cơ quan quản lý để đảm bảo sự phát triển lành mạnh và bền vững của thị trường.

Chưa đạt chuẩn công bố thông tin

Các NHTM phát hành 115.422 tỷ đồng trái phiếu, chiếm tỷ trọng lớn nhất (41,2%) trong tổng lượng TPDN phát hành năm 2019. Các doanh nghiệp bất động sản phát hành 106.531 tỷ đồng trái phiếu, đứng thứ 2 với tỷ trọng 38%. Tiếp sau là nhóm các doanh nghiệp năng lượng và khoáng sản (13,2 nghìn tỷ đồng - 4,7%); các định chế tài chính phi ngân hàng mà chủ yếu là các CTCK (10,4 nghìn tỷ đồng - 3,8%); các doanh nghiệp phát triển hạ tầng (7,6 nghìn tỷ đồng - 2,8%); còn lại là các doanh nghiệp khác.

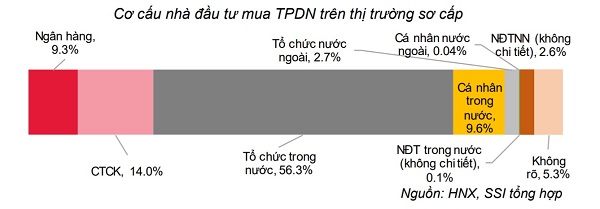

Ngân hàng cũng là tổ chức mua trái phiếu khối lượng lớn, nhưng không còn dẫn đầu thị trường về lực mua như những năm trước đây.

Một số lô phát hành được bảo lãnh bởi tổ chức quốc tế là 1.150 tỷ đồng trái phiếu kỳ hạn 10 năm của CTCP Đầu tư hạ tầng kỹ thuật TP.HCM (CII) được bảo lãnh thanh toán bởi GuarantCo Ltd thuộc PIDG; các lô 2.318 tỷ đồng trái phiếu kỳ hạn 10 năm của CTCP Cơ điện Lạnh (REE), 2.550 tỷ đồng trái phiếu kỳ hạn 5 và 15 năm của CTCP Năng lượng Hồng Phong I được bảo lãnh bởi CGIF (thuộc ADB). Các lô phát hành này có lãi suất dao động từ 6,4-7,5%/năm, thấp hơn hẳn mức lãi suất trung bình toàn thị trường là 8,8%/năm.

Trong tổng số 211 doanh nghiệp chào bán trái phiếu ra công chúng thì có 129 doanh nghiệp chưa niêm yết, do đó, chất lượng thông tin và trách nhiệm công bố thông tin còn tương đối hạn chế.

Trong khi đó, thị trường lại ghi nhận sự tham gia ngày càng tích cực của các nhà đầu tư cá nhân. Trong năm 2019, các NĐT cá nhân, chủ yếu là nhà đầu tư trong nước đã mua 26.492 tỷ đồng TPDN trên sơ cấp, tương đương 9,64% tổng lượng phát hành toàn thị trường. Mặc dù tham gia ngày một nhiều, nhà đầu tư cá nhân thường bị hạn chế về khả năng tiếp cận thông tin cũng như kinh nghiệm đầu tư. Đây là một rủi ro cho không chỉ người tham gia đầu tư mà cho cả sự ổn định của thị trường.

NĐT nước ngoài đã mua tổng cộng 14,8 nghìn tỷ đồng, tương đương 5,4% tổng lượng trái phiếu phát hành 2019.

Chi phối thị trường vẫn là các NĐT tổ chức trong nước với tổng lượng mua là 219,2 nghìn tỷ đồng, tương đương gần 80% lượng phát hành. Các ngân hàng thương mại mua 25,5 nghìn tỷ đồng, tập trung vào các trái phiếu bất động sản; các công ty chứng khoán mua 38,6 nghìn tỷ đồng, tập trung vào trái phiếu do ngân hàng phát hành.

5 điểm cần lưu ý

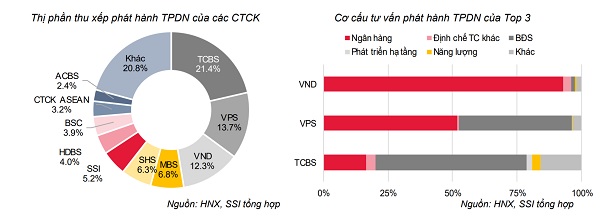

Cũng theo báo cáo của SSI, có tổng cộng 244,5 nghìn tỷ đồng TPDN được thu xếp phát hành thông qua trung gian là CTCK, tương đương 87,3% tổng lượng phát hành trong năm 2019. Với quy mô tăng nhanh trong 2 năm trở lại đây, TPDN trở thành thị trường rất hấp dẫn với các CTCK để gia tăng doanh thu và lợi nhuận, không chỉ từ phí thu xếp phát hành mà còn từ hoạt động phân phối trên thị trường thứ cấp.

50% tổng lượng phát hành trái phiếu doanh nghiệp được "qua tay" 3 tổ chức trung gian

Nhóm 3 CTCK thu xếp phát hành TPDN nhiều nhất là TCBS, VPS và VND với thị phần tương ứng là 21,6%, 13,9% và 12,4%; riêng nhóm này chiếm tới gần 50% tổng lượng phát hành TPDN thông qua trung gian là CTCK.

Nhìn chung, SSI đánh giá thị trường trái phiếu doanh nghiệp đã trải qua một năm 2019 phát triển rất sôi động. Bên cạnh các thành tựu rất đáng ghi nhận, còn có một số điểm đáng lưu tâm như sau:

Thứ nhất, thị trường trái phiếu nói riêng và thị trường vốn nói chung được định hướng phát triển thành kênh huy động vốn trung dài hạn cho nền kinh tế, thay thế dần cho kênh tín dụng. Tuy nhiên trên thực tế, các NHTM lại là tổ chức phát hành lớn nhất, trong đó gần 70% trái phiếu kỳ hạn ngắn nhưng lại ở lãi suất thấp.

Thứ hai, các nhà đầu tư cá nhân ngày một tham gia tích cực hơn vào thị trường nhưng các cơ chế bảo vệ nhóm nhà đầu tư này chưa thực sự hoàn chỉnh.

Thứ ba, một số doanh nghiệp đã chia nhỏ các đợt phát hành để chào bán riêng lẻ, nhờ đó không phải thực hiện các nghĩa vụ về công bố thông tin.

Thứ tư , cũng liên quan đến thông tin công bố, doanh nghiệp thường thiếu chi tiết về mục đích sử dụng vốn trái phiếu, tình hình tài chính của doanh nghiệp trước và dự kiến sau phát hành.

Thứ năm là thông tin công bố còn khó tra cứu và chưa đầy đủ, ví dụ nội dung đối tượng mua trái phiếu từ chỗ ghi rõ tên người mua đã rút lại chỉ còn ghi "tổ chức trong nước".

Bộ Tài chính đang gấp rút hoàn thiện Dự thảo Nghị định sửa đổi, bổ sung một số điều của Nghị định 163/2018/NĐ-CP để trình Chính phủ, cho thấy các vấn đề nói trên đều đã được nhận diện và xử lý. Theo SSI, nhu cầu lớn từ thị trường và hiệu lực điều hành từ cơ quan quản lý là những yếu tố cơ bản thúc đẩy thị trường TPDN phát triển nhanh và bền vững trong tương lai. Hay nói ngắn gọn hơn, việc tập trung siết lại chất lượng thông tin công bố của doanh nghiệp phát hành trái phiếu- một trong những yếu tố cơ bản mà các nhà quản lý cần lưu tâm thực hiện ngay trong năm 2020, sẽ phần nào sắp xếp lại sự "ngổn ngang" còn gây nhiều vướng mắc trong lòng nhà đầu tư về thị trường TPDN Việt.

Lê Mỹ

Theo Enternews.vn

SSI: Trái phiếu doanh nghiệp đáng lo về chất lượng công bố thông tin  Tổng lượng Trái phiếu doanh nghiệp lưu hành đạt gần 670 nghìn tỷ đồng, tương đương khoảng 11,3% GDP, tăng mạnh so với tỷ lệ 9,01% GDP năm 2018 nhưng có một số điểm đáng lo. Báo cáo về thị trường trái phiếu doanh nghiệp năm 2019 của Công ty chứng khoán SSI được thực hiện dựa trên tổng số 211 doanh nghiệp...

Tổng lượng Trái phiếu doanh nghiệp lưu hành đạt gần 670 nghìn tỷ đồng, tương đương khoảng 11,3% GDP, tăng mạnh so với tỷ lệ 9,01% GDP năm 2018 nhưng có một số điểm đáng lo. Báo cáo về thị trường trái phiếu doanh nghiệp năm 2019 của Công ty chứng khoán SSI được thực hiện dựa trên tổng số 211 doanh nghiệp...

Tin liên quan

296,7 nghìn tỷ đồng đổ về 217 DN qua kênh trái phiếu trong năm 2019

296,7 nghìn tỷ đồng đổ về 217 DN qua kênh trái phiếu trong năm 2019 Các ngân hàng và doanh nghiệp bất động sản phát hành lượng trái phiếu khổng lồ

Các ngân hàng và doanh nghiệp bất động sản phát hành lượng trái phiếu khổng lồ Toàn cảnh TPDN 2019: Giá trị phát hành tăng 25% lên 280.141 tỷ đồng, chiếm 11,3% GDP song quy mô vẫn nhỏ so với tín dụng ngân hàng

Toàn cảnh TPDN 2019: Giá trị phát hành tăng 25% lên 280.141 tỷ đồng, chiếm 11,3% GDP song quy mô vẫn nhỏ so với tín dụng ngân hàng Chứng khoán Bản Việt phát hành 800 tỷ đồng trái phiếu bổ sung cho vay margin

Chứng khoán Bản Việt phát hành 800 tỷ đồng trái phiếu bổ sung cho vay margin Cty Địa Ốc Xanh vừa hút 3.450 tỷ đồng qua kênh trái phiếu thuộc nhóm nào?

Cty Địa Ốc Xanh vừa hút 3.450 tỷ đồng qua kênh trái phiếu thuộc nhóm nào? Thị trường vốn phát triển ấn tượng, đáp ứng nhu cầu vốn cho nền kinh tế

Thị trường vốn phát triển ấn tượng, đáp ứng nhu cầu vốn cho nền kinh tế

Gelex phát hành 1.150 tỷ đồng trái phiếu riêng lẻ, không chuyển đổi với lãi suất cố định 6.95%/năm

Gelex phát hành 1.150 tỷ đồng trái phiếu riêng lẻ, không chuyển đổi với lãi suất cố định 6.95%/năm Cuối năm 2019, nợ công khoảng 55% GDP, nợ Chính phủ khoảng 48% GDP

Cuối năm 2019, nợ công khoảng 55% GDP, nợ Chính phủ khoảng 48% GDP Lãi suất VND liên ngân hàng qua đêm rơi thẳng về sát 1%

Lãi suất VND liên ngân hàng qua đêm rơi thẳng về sát 1% Thị phần môi giới HNX quý 4/2019: SSI tụt hạng, ACBS bất ngờ vươn lên vị trí số 1

Thị phần môi giới HNX quý 4/2019: SSI tụt hạng, ACBS bất ngờ vươn lên vị trí số 1 REE đã hoàn tất mua đợt 3 lô trái phiếu 700 tỷ do Vĩnh Sơn Sông Hinh phát hành

REE đã hoàn tất mua đợt 3 lô trái phiếu 700 tỷ do Vĩnh Sơn Sông Hinh phát hành VietinBank: Xử lý nợ xấu là điểm sáng của năm 2019 khi về dưới 1,2%

VietinBank: Xử lý nợ xấu là điểm sáng của năm 2019 khi về dưới 1,2% Hiện trường vụ 3 người trong một nhà bị sát hại ở Đắk Lắk01:14

Hiện trường vụ 3 người trong một nhà bị sát hại ở Đắk Lắk01:14 Người gốc Việt nổ súng ngăn vụ cướp tiệm vàng ở California01:48

Người gốc Việt nổ súng ngăn vụ cướp tiệm vàng ở California01:48 Chân dung nghi phạm 22 tuổi ám sát đồng minh của Tổng thống Mỹ Donald Trump03:08

Chân dung nghi phạm 22 tuổi ám sát đồng minh của Tổng thống Mỹ Donald Trump03:08 Thông tin Chính phủ chính thức "điểm mặt" Độ Mixi, nội dung bài viết gây xôn xao02:43

Thông tin Chính phủ chính thức "điểm mặt" Độ Mixi, nội dung bài viết gây xôn xao02:43 Chủ 'Nha khoa Tuyết Chinh' bị bắt khẩn cấp, đình chỉ lập tức cơ sở hoạt động02:32

Chủ 'Nha khoa Tuyết Chinh' bị bắt khẩn cấp, đình chỉ lập tức cơ sở hoạt động02:32 Phó Tổng thống Mỹ khiêng quan tài của nhà hoạt động bị ám sát01:40

Phó Tổng thống Mỹ khiêng quan tài của nhà hoạt động bị ám sát01:40 Vụ thảm án ở Đắk Lắk: Bé trai thoát chết nhờ trèo qua tường, trên người nhiều vết dao đâm08:05

Vụ thảm án ở Đắk Lắk: Bé trai thoát chết nhờ trèo qua tường, trên người nhiều vết dao đâm08:05 Bắt khẩn cấp tài xế taxi 'chặt chém' người phụ nữ nghèo, kết cục không thể tránh03:04

Bắt khẩn cấp tài xế taxi 'chặt chém' người phụ nữ nghèo, kết cục không thể tránh03:04 Bắt khẩn cấp ba nam thanh niên 17-18 tuổi chuyên giật bàn bày đồ cúng ở TPHCM01:42

Bắt khẩn cấp ba nam thanh niên 17-18 tuổi chuyên giật bàn bày đồ cúng ở TPHCM01:42 Sức khỏe 2 anh em bị hành hung khi giúp người đi đường gặp nạn giờ ra sao?01:44

Sức khỏe 2 anh em bị hành hung khi giúp người đi đường gặp nạn giờ ra sao?01:44 Trẻ chơi trong hố cát ngập nước suýt bị chôn vùi, được người đi biển cứu01:56

Trẻ chơi trong hố cát ngập nước suýt bị chôn vùi, được người đi biển cứu01:56Tin đang nóng

Vụ chồng bị phạt tù vì quan hệ với vợ: Tòa không chấp nhận hoãn thi hành án

Vụ chồng bị phạt tù vì quan hệ với vợ: Tòa không chấp nhận hoãn thi hành án Cái kết cho cuộc hôn nhân đầy sóng gió của Châu Huệ Mẫn

Cái kết cho cuộc hôn nhân đầy sóng gió của Châu Huệ Mẫn Nam chính Mưa Đỏ lần đầu chạm mặt người yêu cũ tại sự kiện, lộ thái độ khiến cả cõi mạng tiếc đứt ruột

Nam chính Mưa Đỏ lần đầu chạm mặt người yêu cũ tại sự kiện, lộ thái độ khiến cả cõi mạng tiếc đứt ruột Bị so sánh với Mỹ Tâm, Hồ Ngọc Hà đáp ngay 1 câu khỏi cãi!

Bị so sánh với Mỹ Tâm, Hồ Ngọc Hà đáp ngay 1 câu khỏi cãi! "Nữ hoàng thị phi" Can Lộ Lộ - sao nữ từng bị ném đá nhiều nhất showbiz Trung Quốc giờ ở đâu?

"Nữ hoàng thị phi" Can Lộ Lộ - sao nữ từng bị ném đá nhiều nhất showbiz Trung Quốc giờ ở đâu? Một phút tham lam tình ban trưa với sếp nữ, tôi mất cả đời để sửa sai

Một phút tham lam tình ban trưa với sếp nữ, tôi mất cả đời để sửa sai Giữ trinh tiết để được chồng nâng niu, tôi "tỉnh ngộ" khi nhận tin nhắn lạ

Giữ trinh tiết để được chồng nâng niu, tôi "tỉnh ngộ" khi nhận tin nhắn lạ Lương Triều Vỹ không dám bỏ vợ vì "cái nết" của Lưu Gia Linh

Lương Triều Vỹ không dám bỏ vợ vì "cái nết" của Lưu Gia LinhTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Chuyện gì đang xảy ra với Bùi Công Nam

Nhạc việt

06:43:27 17/09/2025

5 loại cây hợp tuổi 45+ vừa giúp tinh thần an yên vừa hút tài lộc vào nhà

Sáng tạo

06:41:20 17/09/2025

Nhóm tứ đại mỹ nhân "không có cửa" thay thế BLACKPINK

Nhạc quốc tế

06:38:13 17/09/2025

Drama cung đấu đời thực: Đại hoa đán Châu Tấn bị tố lạm quyền làm Hoắc Kiến Hoa lâm bệnh, triệt đường sống của 1 "ác nữ"?

Sao châu á

06:34:24 17/09/2025

Showbiz Việt xuất hiện tiểu thư hào môn visual như Kim Tae Hee, đối thủ "một chín một mười" của Lọ Lem là đây!

Sao việt

06:28:28 17/09/2025

Ca đầu tiên ở Việt Nam chữa ung thư máu bằng liệu pháp đắt đỏ

Sức khỏe

06:12:42 17/09/2025

5 phim cổ trang Hoa ngữ gây thất vọng năm nay: Số 1 tốn 1000 tỷ vẫn thành thảm họa

Phim châu á

06:08:16 17/09/2025

10 mỹ nhân diễn đỉnh nhất Hàn Quốc 2025: Song Hye Kyo mất hút, nhìn đến hạng 1 mà tưởng chuyện đùa

Hậu trường phim

06:07:53 17/09/2025

Không cần thịt, xào loại rau duy nhất giàu vitamin D với trứng vừa ngon lại bổ hơn nhiều lần

Ẩm thực

06:06:37 17/09/2025

Rashford gửi thông điệp về đêm tuyệt vời tại Barcelona

Sao thể thao

23:54:22 16/09/2025

Nữ diễn viên viên "Tân dòng sông ly biệt" qua đời

Nữ diễn viên viên "Tân dòng sông ly biệt" qua đời Sau tiếng la thất thanh, phát hiện 2 vợ chồng tử vong trước cửa nhà

Sau tiếng la thất thanh, phát hiện 2 vợ chồng tử vong trước cửa nhà Tất tần tật về Nguyễn Thị Yến Nhi - Tân Miss Grand Vietnam: Body nóng bỏng, từng bị Quế Anh đánh bại, học vấn thế nào?

Tất tần tật về Nguyễn Thị Yến Nhi - Tân Miss Grand Vietnam: Body nóng bỏng, từng bị Quế Anh đánh bại, học vấn thế nào? Drama căng nhất lúc này: Cát Phượng công khai chê bai phim mình đóng, đạo diễn đáp trả bằng 1 từ quá gắt

Drama căng nhất lúc này: Cát Phượng công khai chê bai phim mình đóng, đạo diễn đáp trả bằng 1 từ quá gắt Tình tiết mới vụ "mỹ nam Trung Quốc" ngã lầu tử vong: 17 người uống hết 38 chai, 8 nghi phạm đã "lên đồn" nhưng có người nói dối?

Tình tiết mới vụ "mỹ nam Trung Quốc" ngã lầu tử vong: 17 người uống hết 38 chai, 8 nghi phạm đã "lên đồn" nhưng có người nói dối? Hội nghệ sĩ đã "căng", đòi làm rõ cái chết gây sốc của nam diễn viên đẹp hơn cả Dương Mịch

Hội nghệ sĩ đã "căng", đòi làm rõ cái chết gây sốc của nam diễn viên đẹp hơn cả Dương Mịch Cặp đôi ngôn tình trục trặc vì nhà trai lén "ăn chả ăn nem" nhiều lần, nữ hoàng rating tuyên bố đổ vỡ hôn nhân?

Cặp đôi ngôn tình trục trặc vì nhà trai lén "ăn chả ăn nem" nhiều lần, nữ hoàng rating tuyên bố đổ vỡ hôn nhân? 1 nữ diễn viên qua đời bi thảm ở tuổi 27, còn bị mẹ thực hiện nghi thức "minh hôn"

1 nữ diễn viên qua đời bi thảm ở tuổi 27, còn bị mẹ thực hiện nghi thức "minh hôn" Khánh Thi bật khóc khi Phan Hiển giành huy chương thế giới đầy vẻ vang, tạo hình chiến sĩ yêu nước gây sốt MXH!

Khánh Thi bật khóc khi Phan Hiển giành huy chương thế giới đầy vẻ vang, tạo hình chiến sĩ yêu nước gây sốt MXH!