Soi “sức khỏe” cổ phiếu các ngành

“Lách cửa” hút vốn ngoại

“Lách cửa” hút vốn ngoại Doanh nghiệp địa ốc nếm “trái đắng”

Doanh nghiệp địa ốc nếm “trái đắng”Trao đổi với ĐTTC, ông ĐÀO PHÚC TƯỜNG, Giám đốc đầu tư Công ty quản lý Quỹ APS (Singapore), đã phân tích về cổ phiếu (CP) một số nhóm ngành có tác động trực tiếp đến tốc độ tăng trưởng GDP trong năm 2019.

CP ngành ngân hàng vẫn tiếp tục tăng trưởng tốt và là ưu tiên hàng đầu của nhà đầu tư tại Việt Nam.

PHÓNG VIÊN: - Theo ông nhóm ngành nào hiện được đánh giá có CP tăng trưởng tốt?

Ông ĐÀO PHÚC TƯỜNG: - Nếu chúng ta nhìn vào GDP tăng trưởng từ đầu năm đến nay, sẽ thấy có 2 ngành giúp tốc độ tăng trưởng GDP bền vững hơn là ngành ngân hàng (NH) và khai khoáng. Trong đó, CP ngành NH vẫn tiếp tục tăng trưởng tốt và là ưu tiên hàng đầu của nhà đầu tư tại Việt Nam.

Ngành khai khoáng chủ yếu là dầu khí, từ đầu năm 2019 đến nay không có tăng trưởng mà còn bị giảm tốc. Song tốc độ giảm của ngành này cũng chậm hơn so với tốc độ giảm của năm ngoái, và có thể nói nó vẫn là bệ đỡ cho GDP.

Còn lại tất cả ngành khác trong quý I đều tăng trưởng chậm hơn so với cùng kỳ năm ngoái. Nếu quan sát động lực tăng trưởng thông qua việc các công ty niêm yết ở trên sàn, có lẽ chỉ ngành NH còn có tăng trưởng trong năm nay, dù tốc độ tăng trưởng sẽ chậm hơn nhiều so với năm ngoái.

Còn các ngành khác, theo số liệu phân tích và đánh giá từ kế hoạch của các doanh nghiệp cũng như của các công ty chứng khoán, tôi cho rằng những con số này khá lạc quan, nhưng tốc độ giảm tốc tăng trưởng sẽ hết quý III, tức doanh thu và lợi nhuận sẽ theo đà giảm. Như vậy để chọn một ngành tăng trưởng tốt và có thể đầu tư CP được đó là khối NH. Bài toán ở đây chỉ là chọn CP, không chọn về ngành, vì mỗi ngành đều có câu chuyện riêng của nó.

- Ông nhận định thế nào về khả năng tăng trưởng của nhóm CP bất động sản (BĐS) trong năm nay?

- Khi phân tích đánh giá về BĐS nói chung và CP nói riêng, tôi thường nhìn vào 3 yếu tố: nguồn cung, nguồn cầu và nguồn vốn BĐS. Nhìn vào nguồn cung BĐS đã giảm tốc kể từ quý II-2018 đến nay, dù nhiều dự án đã được chuẩn bị, nhưng chưa nhìn thấy sự tăng trưởng trở lại của các dự án BĐS trong thời gian tới, trừ các dự án của các tập đoàn lớn, nhưng số này rất ít.

Về nguồn cầu BĐS, có nhóm tôi theo dõi từ đầu năm ngoái đến nay là giai đoạn 2017-2018 có sự góp mặt của nhà đầu tư nước ngoài lớn, đặc biệt các nhà đầu tư đến từ Hàn Quốc, Trung Quốc. Nhưng cầu của nhà đầu tư nước ngoài chỉ là ngắn hạn, vì họ sẽ sớm bán lại. Điều này đặt ra vấn đề nguồn cầu BĐS của nhà đầu tư nước ngoài kéo dài được bao lâu. Bởi lẽ, nguồn này có nhiều hay không, đủ để duy trì nguồn cầu BĐS ở Việt Nam trong bao lâu, vẫn đang là câu hỏi lớn còn bỏ ngỏ.

Trong khi đó, nguồn cầu trong nước đa số lại là đầu cơ, còn cầu đầu tư nhà ở, ngay cả với phân khúc cấp thấp cũng không quá nhiều. Dựa trên chính sách của NH hiện nay đối với BĐS, tôi cho rằng nguồn vốn cho BĐS không còn nhiều.

Nếu NHNN vẫn kiên định với mục tiêu ổn định hệ thống NH và dùng vốn NH cho vay đầu tư dài hạn hay kiểm soát chặt dòng vốn vào BĐS mang tính chất về đầu cơ, nguồn vốn thực tế dành cho BĐS hiện nay không còn đáng kể. Điều này dẫn đến thanh khoản thị trường BĐS sẽ gặp khó khăn lớn.

Hiện nay cũng có dự báo thanh khoản của thị trường BĐS thời gian tới sẽ không còn tốt. Theo tôi, thị trường BĐS hiện đã đi vào vùng đỉnh của 1 chu kỳ BĐS. Nhưng dưới góc độ CP BĐS, tôi không chú ý nhiều đến lợi nhuận mà nhìn vào dòng tiền của doanh nghiệp BĐS, đặc biệt là room vào phần “lương khô”, tức nhóm tiền khách hàng trả trước cho doanh nghiệp đó có còn hay không.

Video đang HOT

- Về khả năng tăng trưởng của CP nhóm ngành dầu khí và dệt may ra sao, thưa ông?

- Về CP ngành dầu khí, chúng ta đang nhìn vào việc ngành này sẽ mở rộng đầu tư vào các dự án lớn. Dưới góc nhìn đầu tư, từ cuối năm 2018 đã có một số kỳ vọng vào một số dự án lớn, do đó giá CP dầu khí hiện nay được cho có tăng trưởng và thanh khoản tốt. Nhưng cũng tại thời điểm này, nên đặt ra câu hỏi có nên đầu tư hay đầu cơ CP dầu khí?

Câu trả lời sẽ phụ thuộc vào việc các dự án lớn ngành dầu khí dự định triển khai có thành sự thực hay không. Thời điểm cuối năm nay sẽ rõ. Còn nếu căn cứ vào thực trạng hiện nay, tăng trưởng lợi nhuận thực tế là không có, vì tăng trưởng CP dầu khí hiện nay dựa vào kỳ vọng tương lai. Nếu các dự án lớn của ngành dầu khí không triển khai cần thận trọng với CP dầu khí.

Đối với ngành dệt may, hiện nay đang có sự nỗ lực rất lớn. CP ngành dệt may từ quý IV-2018 đến nay đã có sự tăng trưởng tương đối tốt. Tuy nhiên, nếu chú ý đến công suất hoạt động của doanh nghiệp dệt may hiện nay, không phải doanh nghiệp nào cũng còn công suất để tăng trưởng.

Đơn cử, muốn mở một xưởng dệt may cần 500-700 lao động, đi kèm với đó là nhà xưởng, đào tạo kỹ năng… Với công suất hiện nay, các doanh nghiệp dệt may đang ở vùng đỉnh. Khi theo dõi các doanh nghiệp dệt may lớn, tôi thấy gần như đã chạy hết công suất.

Hiện nay CP của ngành dệt may cũng đang rất tốt, nhưng ngành dệt may đã chạm đỉnh. Thực tế, CP ngành dệt may trên sàn không có nhiều, chủ yếu lại là CP đầu cơ. Do đó, nếu không có sự chọn lọc vẫn theo đuổi đầu tư vào CP dệt may ở những doanh nghiệp không còn công suất, có thể sẽ gặp rủi ro.

- Xin cảm ơn ông.

Lưu Thủy

Theo saigondautu.com.vn

Lời khuyên của một sếp quản lý quỹ: 'Chọn cổ phiếu P/E dưới 12 lần, lợi nhuận tăng trên 12%/năm'

Trên cơ sở lãi suất tiền gửi ngân hàng khoảng 8%/năm, ông Đào Phúc Tường, Giám đốc đầu tư Công ty Quản lý quỹ APS (Singapore) cho rằng dưới góc độ đầu tư, nên chọn những cổ phiếu có P/E dưới 12 lần, tăng trưởng lợi nhuận dự kiến trên 12%/năm cho năm tiếp theo.

Lời khuyên của một sếp quản lý quỹ: 'Chọn cổ phiếu P/E dưới 12 lần, lợi nhuận tăng trên 12%/năm'

Chọn cổ phiếu P/E dưới 12 lần, lợi nhuận tăng trên 12%/năm

"Chúng ta phải phân biệt rõ chúng ta đang đầu cơ hay đang đầu tư", ông Đào Phúc Tường, Giám đốc đầu tư Công ty Quản lý quỹ APS (Singapore) đưa ra lời khuyên khi mua cổ phiếu trên thị trường chứng khoán.

Lấy ví dụ với câu chuyện nâng hạng, khi các thị trường khác như Argentina, Kuwait được nâng hạng thì tỷ trọng của thị trường chứng khoán Việt Nam sẽ tăng lên, nhiều người sẽ đầu cơ vào các cổ phiếu hưởng lợi từ điều này bởi nghĩ rằng là nước ngoài sẽ "nhảy" vào mua và từ đó, giá cổ phiếu sẽ tăng.

"Với tôi, đó là bài toán đầu cơ. Lý do là các câu chuyện thị trường Argentina, Kuwait được nâng hạng, cổ phiếu lớn của Việt Nam được nước ngoài mua không phải là câu chuyện mới nữa. Nó là câu chuyện từ giữa năm ngoái rồi", ông Tường nhìn nhận.

"Những quỹ lớn đã biết rồi và bây giờ đang nằm vùng, chỉ chờ ông nào đó phải mua vào thì bán cho họ thôi. Nếu những gì đã là câu chuyện của thị trường rồi thì liệu nó còn tăng giá không là một điều các bạn phải rất cẩn thận", vị sếp quản lý quỹ chia sẻ thêm.

Dưới góc độ định giá, ông Đào Phúc Tường cho rằng những cổ phiếu lớn của Việt Nam không còn rẻ nữa.

"P/E của Việt Nam ngấp nghé loanh quanh P/E của trung bình của khu vực. Nhưng Earning Yield của Việt Nam lại tệ hơn rất nhiều. Chứng tỏ rằng chứng khoán Việt Nam đang đắt hơn chứng khoán khu vực", Giám đốc đầu tư của Công ty Quản lý quỹ APS nói.

Earning Yield tạm dịch là chỉ số lợi tức thu nhập, tính bằng EPS chia thị giá (E/P), là đối số của chỉ số P/E. Ví dụ, lãi suất 8%/năm tương đương E/P là 8% nên P/E là 12,5 lần.

"Tại sao P/E của Thái Lan, của Indonesia cao hơn chúng ta? Vì lãi suất thấp hơn!", ông Tường nhấn mạnh.

Một nguyên nhân khác khiến P/E một số nước cao hơn Việt Nam là cơ cấu của rổ chỉ số khác nhau. Ví dụ, Thái Lan, Indonesia đa phần là hàng tiêu dùng, trong khi hàng tiêu dùng được định giá P/E cao (20 lần, 25 lần), hoặc ngành ngân hàng của Indonesia đang được định giá rất cao, vì độ vênh lãi suất đầu vào - đầu ra của Indonesia tới 5%, cao hơn rất nhiều so với các ngân hàng ở Việt Nam.

"Quay lại Earning Yield. Nếu tôi đi gửi lãi suất ngân hàng được 8%/năm thì loanh quanh P/E khoảng 12 lần. Tôi lựa chọn những cổ phiếu có P/E nhỏ hơn 12 lần. Nhưng nếu tăng trưởng lợi nhuận của năm 2019 không lớn hơn được 12% thì bỏ vì những cổ phiếu đấy nằm ở dạng UP (được định giá cao - PV)", ông Tường cho hay.

Ông chia sẻ thêm: "Tại sao? Theo kinh nghiệm của chúng tôi, trên một nền tảng tăng trưởng giảm, nhà đầu tư luôn luôn trả giá cao hơn cho doanh nghiệp có tốc độ tăng trưởng tốt hơn".

Ông Đào Phúc Tường - Giám đốc đầu tư Công ty Quản lý quỹ APS (Singapore)

Chọn cổ phiếu bất động sản: Nên lưu ý "lương khô"

Liên quan đến cổ phiếu bất động sản, ông Đào Phúc tường cho hay cá nhân ông không ngại với chuyện lợi nhuận bất động sản sụt giảm, vì một doanh nghiệp bất động sản phát triển một dự án năm nay thì 2 năm tiếp theo mới được ghi nhận lợi nhuận bất động sản.

"Cho nên nếu các bạn phân tích một doanh doanh bất động sản thì nên phân tích trên báo cáo tài chính chỉ tiêu "Khách hàng trả trước"", vị sếp quản lý quỹ đưa lời khuyên. "Ông nào ăn hết đống lương khô ấy rồi, ông ghi nhận lợi nhuận và doanh thu mà ông không còn cục lương khô "Khách hàng trả trước", ông đấy rơi vào vòng nguy hiểm. Tại sao? Vì ông phải mất khoảng 2 năm nữa thì mới ghi nhận lợi nhuận từ dự án mới".

Ông Tường chia sẻ: "Dưới góc độ cổ phiếu bất động sản, thường tôi không nhìn vào lợi nhuận bất động sản mà tôi nhìn vào dòng tiền bất động sản, đặc biệt là "lương khô" bất động sản có còn hay không".

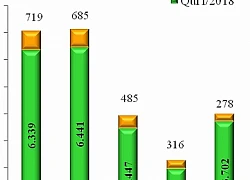

Với ngành dầu khí, cổ phiếu dầu khí đã tăng khoảng 19% từ đầu năm, trong khi đó lợi nhuận tăng khoảng trên 5%.

"Đa phần ngành dầu khí chúng ta nhìn vào một số dự án lớn", Giám đốc đầu tư Công ty Quản lý quỹ APS cho hay. "Dưới góc độ đầu tư cổ phiếu dầu khí thì tôi nhìn đơn giản thế này: các dự án lớn như Block B Ô Môn, Cá Voi Xanh... là thông tin của 2, 3 năm rồi. Từ cuối năm ngoái xảy ra một loạt các kỳ vọng, chính vì thế giá cổ phiếu dầu khí mới tăng trưởng tốt như thế, thanh khoản dầu khí mới tốt như thế".

"Từ thời điểm này, tiếp theo, nếu chúng ta giữ cổ phiếu dầu khí hay có tiếp tục đầu tư vào cổ phiếu dầu khí hay không thì nó phụ thuộc vào chuyện các bạn phân tích những dự án đấy có trở thành hiện thực hay không vào nửa cuối năm nay. Nếu như các bạn thấy rằng các dự án lớn đấy (thị trường đã kỳ vọng lợi nhuận từ những dự án đấy rồi) mà không thành hiện thực thì phải cẩn thận với cổ phiếu dầu khí", ông Đào Phúc Tường nói.

Liên quan đến ngành dệt may, ông cho rằng ngành này đã có bước tăng "nỗ lực" về giá cổ phiếu từ quý IV năm ngoái đến quý I năm nay.

"Với ngành dệt may, nên để ý công suất của các doanh nghiệp làm dệt may. Không phải ông nào cũng còn công suất để tăng trưởng. Vì cứ mở xưởng may ra thì cần 500 - 700 lao động có kỹ năng", vị sếp quản lý quỹ khuyên.

Quan điểm của ông là rất nhiều doanh nghiệp dệt may, lợi nhuận đang ở vùng đỉnh vì qua theo dõi của ông, những doanh nghiệp đó đã chạy 100% công suất hết rồi. Kể cả có đơn hàng mới thì chưa chắc đã chạy thêm được, chưa chắc đã có người để làm, đã có máy móc để hoạt động.

Dù vậy, theo vị này, ngành dệt may đang trong một chiều hướng rất tốt, đơn hàng chuyển từ Trung Quốc sang Việt Nam rồi Hàn Quốc sang Việt Nam nhờ chiến tranh thương mại giữa Mỹ và Trung Quốc, điều này không thể phủ nhận.

Vị này chia sẻ thêm: "Định giá dệt may không còn rẻ, đó là quan điểm của tôi. Nếu các bạn muốn tiếp tục đầu tư ngành dệt may thì nên tìm những doanh nghiệp còn công suất, nghĩa là khi có đơn hàng mới thì không phải đầu tư thêm, không phải chạy đôn chạy đáo để tuyển lao động.

Thực ra cổ phiếu dệt may trên sàn không có nhiều, nhà đầu cơ nằm đấy quá nhiều rồi. Cầu đầu cơ xuất hiện là vì có thông tin nội gián. Cầu đầu cơ có quá nhiều rồi mà họ lại có thông tin nội gián nữa, nếu bạn không nằm trong nhóm đó thì bạn ở trong nhóm bất lợi về thông tin. Đến bây giờ mà vẫn đeo cổ phiếu dệt may ở những doanh nghiệp không còn công suất thì rủi ro lớn hơn cơ hội".

Ông Đào Phúc Tường đã có hơn 20 năm kinh nghiệm trong ngành ngân hàng, tư vấn quản lý và đầu tư. Ông đã chứng kiến và nghiên cứu rất nhiều các thủ thuật kế toán của các công ty Việt Nam và trong khu vực. Hiện, ông Tường là Giám đốc đầu tư của APS Asset Management, một công ty quản lý quỹ với tổng tài sản quản lý 3,1 tỷ USD tại Singapore.

Ông Tường tốt nghiệp cử nhân Đại học Kinh tế Quốc dân, lấy bằng Thạc Sỹ Tài chính tại Đại học New South Wales, Úc. Hiện nay, ông là thành viên trong Hiệp hội CFA tại Singapore.

Thanh Long

Theo vietnamfinance.vn

Lợi nhuận công ty nhà Cường Đôla bốc hơi 84%, thế giới chao đảo vì dòng tweet của Donal Trump  Sau 3 tháng đầu năm 2019, vay nợ giữa bà Nguyễn Thị Như Loan và Công ty CP Quốc Cường Gia Lai đã giảm còn 71,3 tỷ đồng, tuy nhiên, lợi nhuận cũng bốc hơi 84,1% so với cùng kỳ năm ngoái. Còn thị trường chứng khoán thế giới và Việt Nam cũng chao đảo vì dòng tweet của Tổng thống Mỹ Donald...

Sau 3 tháng đầu năm 2019, vay nợ giữa bà Nguyễn Thị Như Loan và Công ty CP Quốc Cường Gia Lai đã giảm còn 71,3 tỷ đồng, tuy nhiên, lợi nhuận cũng bốc hơi 84,1% so với cùng kỳ năm ngoái. Còn thị trường chứng khoán thế giới và Việt Nam cũng chao đảo vì dòng tweet của Tổng thống Mỹ Donald...

Tin liên quan

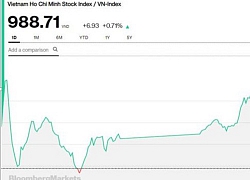

VN-Index gặp khó trước ngưỡng 970 điểm, cổ phiếu dầu khí, bất động sản "dậy sóng"

VN-Index gặp khó trước ngưỡng 970 điểm, cổ phiếu dầu khí, bất động sản "dậy sóng" Chi tiết hoạt động xuất khẩu quý I

Chi tiết hoạt động xuất khẩu quý I Lợi nhuận giật lùi, các 'đại gia' phải liệu cơm gắp mắm

Lợi nhuận giật lùi, các 'đại gia' phải liệu cơm gắp mắm Chứng khoán chiều 22/3: Dòng tiền lan tỏa trong phiên chiều, VN-Index tăng gần 7 điểm

Chứng khoán chiều 22/3: Dòng tiền lan tỏa trong phiên chiều, VN-Index tăng gần 7 điểm 8 nhóm hàng xuất khẩu tăng trưởng cao nhất trong 2 tháng đầu năm 2019

8 nhóm hàng xuất khẩu tăng trưởng cao nhất trong 2 tháng đầu năm 2019 Liên tiếp đảo chiều, chứng khoán trở nên khó lường

Liên tiếp đảo chiều, chứng khoán trở nên khó lường

Sự thật ngỡ ngàng người đàn ông chui qua cửa kính taxi kêu cứu trên cao tốc00:46

Sự thật ngỡ ngàng người đàn ông chui qua cửa kính taxi kêu cứu trên cao tốc00:46 Ý tưởng gây sốc của Tổng thống Trump về Dải Gaza08:59

Ý tưởng gây sốc của Tổng thống Trump về Dải Gaza08:59 Tiết lộ về nữ doanh nhân ở Hải Dương nhảy xuống hồ cứu 3 cháu bé02:38

Tiết lộ về nữ doanh nhân ở Hải Dương nhảy xuống hồ cứu 3 cháu bé02:38 Công an bắt giữ một số đối tượng đánh người, cướp giật tài sản ở chùa Kim Tiên01:18

Công an bắt giữ một số đối tượng đánh người, cướp giật tài sản ở chùa Kim Tiên01:18 Mới sinh con 3 tháng, người mẹ trẻ không có đối thủ trên sới vật02:34

Mới sinh con 3 tháng, người mẹ trẻ không có đối thủ trên sới vật02:34 Iran công bố tên lửa đạn đạo mới nhất08:23

Iran công bố tên lửa đạn đạo mới nhất08:23 Lọ Lem diện áo nhỏ xíu, nhún nhảy hút triệu view, còn được bố ruột làm điều này!03:16

Lọ Lem diện áo nhỏ xíu, nhún nhảy hút triệu view, còn được bố ruột làm điều này!03:16 Ông Trump cấm người chuyển giới tham gia các môn thể thao dành cho nữ08:45

Ông Trump cấm người chuyển giới tham gia các môn thể thao dành cho nữ08:45 Nga sắp cho chạy thử 'chiến hạm mạnh nhất thế giới' sau cuộc đại tu?10:04

Nga sắp cho chạy thử 'chiến hạm mạnh nhất thế giới' sau cuộc đại tu?10:04 Triều Tiên lần đầu chỉ trích chính quyền Tổng thống Trump08:06

Triều Tiên lần đầu chỉ trích chính quyền Tổng thống Trump08:06 Rộ tin ông Putin muốn gặp ông Trump ở UAE hoặc Ả Rập Xê Út10:29

Rộ tin ông Putin muốn gặp ông Trump ở UAE hoặc Ả Rập Xê Út10:29Tin đang nóng

Bị chê thua tình cũ của Hồ Quang Hiếu, vợ kém 17 tuổi có màn đáp trả cao tay

Bị chê thua tình cũ của Hồ Quang Hiếu, vợ kém 17 tuổi có màn đáp trả cao tay Bố chồng đi họp lớp về muộn, mẹ chồng đọc 8 chữ trong máy ông thì òa khóc đòi ly hôn: "Sao ông dám..."

Bố chồng đi họp lớp về muộn, mẹ chồng đọc 8 chữ trong máy ông thì òa khóc đòi ly hôn: "Sao ông dám..." 5 mỹ nhân Hàn xuất sắc trong 5 năm gần đây: Một người gây sốt toàn cầu, đỉnh đến độ vượt mặt cả Song Hye Kyo

5 mỹ nhân Hàn xuất sắc trong 5 năm gần đây: Một người gây sốt toàn cầu, đỉnh đến độ vượt mặt cả Song Hye Kyo Thấy em gái có thái độ khác lạ với anh rể, tôi dỗ dành dò hỏi rồi điếng người khi biết được bí mật đau đớn

Thấy em gái có thái độ khác lạ với anh rể, tôi dỗ dành dò hỏi rồi điếng người khi biết được bí mật đau đớn Xác minh thông tin nam thanh niên cầu cứu từ bẫy "việc nhẹ, lương cao"

Xác minh thông tin nam thanh niên cầu cứu từ bẫy "việc nhẹ, lương cao" Nóng: "Mợ chảnh" Jeon Ji Hyun bị điều tra

Nóng: "Mợ chảnh" Jeon Ji Hyun bị điều tra Đi du xuân đầu năm, tôi sụp đổ khi tình cờ bắt gặp chồng có hành động này với người lạ

Đi du xuân đầu năm, tôi sụp đổ khi tình cờ bắt gặp chồng có hành động này với người lạ Vận đen của Taylor Swift và bạn trai

Vận đen của Taylor Swift và bạn traiTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Liên bang Nga xác nhận đã liên hệ ngoại giao với chính quyền của Tổng thống Trump

Thế giới

08:32:33 11/02/2025

Sao Việt 11/2: Mai Phương Thuý gợi cảm, Thuý Hạnh khoe 2 con gái đẹp như hoa hậu

Sao việt

08:27:26 11/02/2025

Biến căng: Trai đẹp quậy banh showbiz bị bóc "biển phốt" ngược đãi, đào mỏ, phông bạt và thích đóng vai nạn nhân

Sao châu á

08:22:39 11/02/2025

NSƯT Thái Sơn thích thú với dạng vai mới trong phim "Cha tôi, người ở lại"

Hậu trường phim

08:18:32 11/02/2025

Dự báo tử vi tháng 1 âm lịch Ất Tỵ 2025 của các con giáp tuổi Tý, Sửu, Dần, Thìn, Tỵ, Mùi, Thân, Dậu, Hợi

Trắc nghiệm

08:17:05 11/02/2025

Triệt bỏ bẫy lừa đảo qua mạng

Pháp luật

08:16:53 11/02/2025

Không thời gian - Tập 38: Ông Cường đau đớn khóc khi đọc thư của con gái

Phim việt

07:29:12 11/02/2025

Cái khó của Jennie

Nhạc quốc tế

07:17:32 11/02/2025

Bí ẩn hơn 1.100 con vích chết hàng loạt trên bờ biển phía nam Ấn Độ

Lạ vui

07:08:09 11/02/2025

Drama bùng nổ giữa 2 nhóm Việt hóa nổi tiếng

Mọt game

07:03:12 11/02/2025

Quan hệ bất chính với vợ người khác, trung tá công an ở An Giang bị cách chức

Quan hệ bất chính với vợ người khác, trung tá công an ở An Giang bị cách chức Xác minh clip CSGT 'kẹp cổ' tài xế taxi công nghệ ở TPHCM

Xác minh clip CSGT 'kẹp cổ' tài xế taxi công nghệ ở TPHCM Midu mất túi và 120 triệu ở nước ngoài căng như phim: Trích xuất camera ly kỳ, thứ hiện ra bên trong túi khi cảnh sát tìm thấy gây sốc!

Midu mất túi và 120 triệu ở nước ngoài căng như phim: Trích xuất camera ly kỳ, thứ hiện ra bên trong túi khi cảnh sát tìm thấy gây sốc! Lễ tang bố Nathan Lee qua đời vì đột quỵ

Lễ tang bố Nathan Lee qua đời vì đột quỵ Chồng Từ Hy Viên lâm nguy: Giam mình, không mở miệng nói chuyện vì lý do này sau cú sốc mất vợ

Chồng Từ Hy Viên lâm nguy: Giam mình, không mở miệng nói chuyện vì lý do này sau cú sốc mất vợ Nam sinh viên tử vong trong tư thế treo cổ tại phòng trọ

Nam sinh viên tử vong trong tư thế treo cổ tại phòng trọ Lộ hợp đồng phân chia tài sản trước hôn nhân giữa Từ Hy Viên và chồng người Hàn, biệt thự 160 tỷ được chuyển cho mẹ vợ?

Lộ hợp đồng phân chia tài sản trước hôn nhân giữa Từ Hy Viên và chồng người Hàn, biệt thự 160 tỷ được chuyển cho mẹ vợ? Tạm đình chỉ thiếu tá cảnh sát giao thông gắt gỏng, chửi thề với cô gái ở TPHCM

Tạm đình chỉ thiếu tá cảnh sát giao thông gắt gỏng, chửi thề với cô gái ở TPHCM Mạng xã hội rúng động chuyện chàng trai làm 2 đám cưới vì 2 người yêu cùng mang bầu

Mạng xã hội rúng động chuyện chàng trai làm 2 đám cưới vì 2 người yêu cùng mang bầu Khách tố quán bánh mì ở Hà Nội bán 'thịt mốc đen', chủ quán phản bác ra sao?

Khách tố quán bánh mì ở Hà Nội bán 'thịt mốc đen', chủ quán phản bác ra sao?