Sau đợt giảm lãi suất huy động, ngân hàng nào đang dẫn đầu?

Đa số doanh nghiệp thuỷ sản sụt giảm lợi nhuận trong quý III/2019

Đa số doanh nghiệp thuỷ sản sụt giảm lợi nhuận trong quý III/2019 Hệ lụy từ việc tăng giá đất

Hệ lụy từ việc tăng giá đấtNhiều ngân hàng giảm lãi suất tại kỳ hạn trung và dài. Các điều kiện và chương trình hưởng lãi suất cao được bỏ ở một số đơn vị. Số ít nhà băng tăng lãi suất và tiếp tục giữ trên 8%/năm để thu hút vốn. NCB vươn lên dẫn đầu ở kỳ hạn 36 tháng.

Theo thống kê của Người Đồng Hành, 6 trong 23 ngân hàng khảo sát điều chỉnh giảm lãi suất gồm Bản Việt, Eximbank, VPBank, Nam A Bank, ABBank và TPBank.

Ngân hàng Bản Việt giảm lãi suất tại tất cả kỳ hạn. Trong đó, các khoản vay 1-11 tháng giảm 0,1-0,2 điểm phần trăm. Lãi suất 1-5 tháng ở mức 5,3%,/năm trong khi lãi suất 6-11 tháng dao động 7,3-7,7%/năm. Kỳ hạn 12 tháng vẫn giữ nguyên lãi suất 8%, trong khi các kỳ hạn dài hơn đều giảm 0,1 điểm phần trăm, dao động 8,2-8,5%/năm.

Ông Phạm Trung Kiên, Giám đốc Bản Việt chi nhánh Thăng Long, cho biết ngân hàng lựa chọn một số thời điểm để giảm lãi suất tại các kỳ hạn do nhu cầu vốn, nguồn vốn đang ổn định và hài hòa. Trong đợt này, Bản Việt giảm chung cho các kỳ hạn để đảm bảo lãi suất cho vay đầu ra. Vừa qua, ngân hàng được Ngân hàng Nhà nước phê duyệt việc áp dụng Basel II về quy định tỷ lệ an toàn vốn từ 1/11. Điều này cho thấy cơ sở vốn của ngân hàng đã đáp ứng được điều kiện, tuân thủ quy định Thông tư 41.

Trước đó, Bản Việt là một trong những ngân hàng từng công bố lãi suất cao nhất thị trường 8,6%/năm với kỳ hạn 24-60 tháng. Đồng thời, nhà băng này từng có chương trình chứng chỉ tiền gửi với lãi suất 9,2-10,2%/năm.

Nhiều ngân hàng giảm lãi suất sau đợt tăng từ tháng 8. Ảnh: L.H.

VPBank cũng thông báo thay đổi lãi suất kỳ hạn 6 tháng giảm 0,1 điểm phần trăm xuống 7,2-7,5%/năm. Nam A Bank giảm lãi suất kỳ 16 -17 tháng, 0,3 điểm phần trăm xuống 7,4%/năm.Eximbank cũng điều chỉnh giảm lãi suất các khoản gửi tiết kiệm trung hạn. Trong đó, lãi suất kỳ hạn 12, 15 và 18 tháng giảm 0,2 điểm phần trăm xuống 7,7-8,1%/năm. Trong khi đó, kỳ hạn 13 tháng và trên 24 tháng giữ nguyên ở mức 8,4%/năm.

ABBank là đơn vị điều chỉnh đa dạng nhất. Ngân hàng này hạ lãi suất kỳ hạn 1-5 tháng từ 5,5% xuống 5,4%/năm. Đồng thời, kỳ hạn 6 tháng giảm từ 7,5% xuống 7%/năm. Mức lãi suất 12 tháng cũng được giảm từ 8,5% xuống 8,2%/năm.

Tuy nhiên, lãi suất các kỳ hạn trung và dài được ngân hàng nâng lên tăng. Kỳ hạn 8-11 tháng, lãi suất nâng 0,6 điểm cơ bản từ 6,8% lên 7,2%. Trong khi đó, lãi suất 15-36 tháng nâng 0,9 điểm cơ bản từ 7,4% lên 8,3%/năm.

Video đang HOT

Sau 9 tháng, cho vay khách hàng của ABBank vẫn giảm nhẹ so với đầu năm, ở mức 52.157 tỷ đồng. Trích lập dự phòng khoản vay tăng 70% lên hơn 1.147 tỷ đồng. ABBank là 1 trong số ít các ngân hàng tăng trưởng dư nợ âm trong hệ thống (bên cạnh Ngân hàng Bảo Việt).

Theo Trung tâm phân tích CTCP Chứng khoán SSI (HoSE: SSI), dù một số ngân hàng thương mại công bố điều chỉnh giảm nhẹ 10-20 điểm cơ bản trên biểu lãi suất, mức lãi suất thực tế không có nhiều thay đổi, mức giãn cách giữa các nhóm ngân hàng thương mại vẫn rất rộng. Trong ngắn hạn từ giờ đến cuối năm, lãi suất trên thị trường 1 vẫn khó giảm do tính mùa vụ.

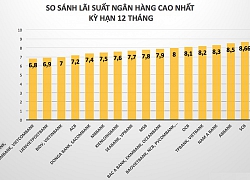

NCB đứng đầu về lãi suất

Trái với động thái hạ lãi suất của các ngân hàng khác, NCB đồng loạt nâng lãi suất tại phần lớn kỳ hạn. Với khoản tiền gửi kỳ hạn 6-9 tháng, lãi suất tăng 0,5 điểm phần trăm lần lượt là 7,9% và 8%/năm. Lãi suất kỳ hạn 12 tháng, tăng 1 điểm phần trăm lên 8,1%. Kỳ hạn 18-24 tháng, lãi suất tăng 0,7 điểm phần trăm lên 8,6-8,7%/năm. Với khoản tiền gửi kỳ hạn 36 tháng, lãi suất được nâng lên 8,8%/năm, tăng 1,2 điểm phần trăm so với tháng trước, cao nhất trong hệ thống.

Bản Việt xếp thứ 2 với lãi suất 8,5%/năm ở các kỳ hạn 24-60 tháng. Tháng trước, SHB và Bản Việt là 2 ngân hàng từng thay nhau giữ vị trí quán quân với những lãi suất 8,9-9%/năm cho các khoản tiền gửi trên 500 tỷ đồng kỳ hạn trên 12 tháng. Tuy nhiên, hiện tại 2 không còn chính sách này.

Với kỳ hạn 12-13 tháng, Eximbank dẫn đầu với lãi suất 8,4%/năm. ABBank theo sau với lãi suất 8,3%/năm với kỳ hạn 13 tháng và 8,2% với 12 tháng. Những vị trí tiếp theo thuộc về Bắc Á lãi suất 8m2% và NCB 8,1%.

Trên tất cả kỳ hạn, Bắc Á cũng là ngân hàng có mặt bằng cao nhất hệ thống. Lãi suất kỳ hạn 1-3 tháng ở mức 5,5% trong khi các nhà băng khác chỉ quanh 4,5-5,2%/năm. Ở kỳ hạn 6- 9 tháng, Bắc Á giữ lãi suất ở 7,7-7,8%/năm. Trong khi đó, với kỳ hạn dài 18-36 tháng, lãi suất ở mức 8,3%/năm.

Nhóm 4 ngân hàng lớn (Big4) quốc doanh vẫn đứng cuối trong bảng xếp hạng về lãi suất. Vietcombank, VietinBank, BIDV công bố mức 0,1%/năm cho tiền gửi không kỳ hạn, trong khi Agribank là 0,2%. Ở kỳ hạn 1 tháng, Agribank, VietinBank và Vietcombank giữ ở 4,5% trong khi BIDV ở 4,3%/năm so với tháng trước.

Theo Lê Hải

NDH.VN

Cuối năm, lãi suất có nhảy múa?

Ghi nhận thị trường cho thấy, việc giảm lãi suất trong mùa cao điểm kinh doanh cuối năm nay sẽ khó, nhất là lãi suất huy động vẫn đang nhảy múa liên tục.

Khách hàng giao dịch tại một chi nhánh ngân hàng ở TPHCM. Ảnh: THÀNH TRÍ

Tiếp diễn cuộc đua huy động vốn

Thị trường tài chính những ngày qua cho thấy, dù thanh khoản trên thị trường 2 (liên ngân hàng) rất dồi dào nhờ Ngân hàng Nhà nước (NHNN) giảm lãi suất điều hành 0,25%/năm vào trung tuần tháng 9-2019, nhưng tiền dư thừa trên thị trường 2 chỉ đáp ứng các nhu cầu tạm thời, không dùng để cấp tín dụng, nên tính liên thông với thị trường 1 (thị trường giữa ngân hàng thương mại với dân cư và tổ chức kinh tế) không cao. Do đó, giới chuyên gia cho rằng, động thái giảm lãi suất điều hành trên chỉ mang ý nghĩa tâm lý chứ không mang ý nghĩa là nới lỏng tiền tệ.

Theo thống kê từ các công ty chứng khoán, từ ngày 14 đến 18-10-2019, NHNN đã bơm ròng 2.505 tỷ đồng trên thị trường mở, cho thấy thanh khoản trên thị trường liên ngân hàng vẫn rất dồi dào, lãi suất tiếp tục giảm sâu xuống dưới mốc 2% với cả kỳ hạn qua đêm và một tuần.

Trong khi đó, các ngân hàng thương mại tiếp tục tăng lãi suất tiết kiệm nhằm chuẩn bị vốn cho mùa kinh doanh cao điểm cuối năm, cũng như giải quyết áp lực tái cơ cấu nguồn vốn theo lộ trình giảm tỷ lệ vốn ngắn hạn cho vay trung và dài hạn.

Hiện lãi suất kỳ hạn 12 tháng tại một số ngân hàng thương mại đã lên đến gần 9%/năm. Nhiều ngân hàng phát hành chứng chỉ tiền gửi với lãi suất trên 10% như Ngân hàng Bản Việt (10,2%/năm cho kỳ hạn 60 tháng, lãnh lãi cuối kỳ; kỳ hạn 24 - 48 tháng, lãi suất 9,5% - 10%/năm); SCB cũng phát hành chứng chỉ tiền gửi kỳ hạn 469 ngày, lãi cuối kỳ, lãi suất lên đến 8,9%/năm...

Khó giảm lãi suất

Theo phân tích thị trường của Công ty Chứng khoán SSI, việc giảm lãi suất điều hành có thể giảm bớt áp lực thanh khoản trong giai đoạn cao điểm cuối năm, giúp lãi suất huy động và cho vay được giữ ổn định, nhưng khả năng giảm lãi suất trong quý 4-2019 là khá thấp vì dư địa cho tăng trưởng tín dụng trong quý 4-2019 còn lớn, nhu cầu huy động vốn của các ngân hàng thương mại sẽ vẫn ở mức cao.

Tuy nhiên, nếu duy trì được đà tăng trưởng huy động tốt như quý 3-2019 (có mức tăng trưởng huy động cao hơn tăng trưởng tín dụng), lãi suất huy động có khả năng sẽ giảm vào đầu năm 2020. Ông Phạm Hồng Hải, Hội đồng thành viên Ngân hàng HSBC Việt Nam, cho biết với nguồn dự trữ ngoại tệ của Việt Nam dồi dào (ở mức khoảng 70 tỷ USD) và việc Cục Dự trữ Liên bang Mỹ (FED) giảm lãi suất sẽ tác động tích cực lên tỷ giá.

Tuy nhiên, áp lực lên mặt bằng lãi suất VND sẽ vẫn còn vì các ngân hàng thương mại nhỏ hiện đang khát vốn nên đã tăng lãi suất huy động lên cao. Điều này sẽ tác động lên mặt bằng lãi suất chung của thị trường và các ngân hàng thương mại lớn cũng khó có thể giữ nguyên mặt bằng lãi suất.

Khách gửi tiền tiết kiệm tại ngân hàng. Ảnh: THÀNH TRÍ

Đánh giá về xu hướng lãi suất trong những tháng còn lại của năm 2019, chuyên gia tài chính ngân hàng Huỳnh Trung Minh cho rằng, xu hướng lãi suất đầu vào đang nhích lên, nhất là đối với kỳ hạn dài. Song, lãi suất đầu ra khó có thể tăng mạnh, bởi nếu lãi suất tăng, các ngân hàng khó có thể thu hút được khách hàng vay vốn, kể cả với tín dụng tiêu dùng và cho vay mua nhà.

"Quyết định liên quan đến các mức lãi suất hiện nay là một trong những bài toán khó nhất trong việc điều hành chính sách tiền tệ để hài hòa lợi ích của người đi vay và người cho vay, hài hòa cả chỉ số lạm phát, hỗ trợ lãi suất cho người đi vay nhưng cũng phải đảm bảo lợi nhuận của các ngân hàng thương mại để giữ hiệu quả trong hoạt động. Từ giờ đến cuối năm, lãi suất sẽ không tăng, còn có giảm nữa hay không sẽ phụ thuộc vào kinh tế vĩ mô và các chỉ số kinh tế", Phó Thống đốc NHNN Đào Minh Tú cho biết.

"Từ nay đến cuối năm, mặt bằng lãi suất cho vay sẽ khó giảm, nhưng cũng không thể tăng cao", ông Minh nhận định. Cùng quan điểm, TS Cấn Văn Lực, chuyên gia kinh tế, cho rằng thời gian gần đây, các ngân hàng thương mại liên tục phát hành trái phiếu, chủ yếu để huy động vốn cấp 2 nhằm tăng hệ số an toàn vốn (CAR) và đáp ứng Basel II, nên mặt bằng lãi suất cho vay từ nay đến cuối năm sẽ ổn định.

Bởi, NHNN đã giảm lãi suất điều hành hỗ trợ cho thanh khoản cũng như đưa ra văn bản "tuýt còi" các ngân hàng chạy đua lãi suất huy động. Hơn nữa, 9 tháng đầu năm, tín dụng chung của toàn ngành mới tăng trưởng trên 9%, nên từ nay đến cuối năm, để đẩy mạnh tín dụng nhằm đạt chỉ tiêu về doanh số và lợi nhuận, các ngân hàng không thể tăng lãi suất cho vay vì sẽ ảnh hưởng tới nhu cầu của doanh nghiệp.

NHUNG NGUYỄN

Theo sggp.org.vn

Lãi suất cuối năm: Khó giảm từ đỉnh cao  Mặt bằng lãi suất hiện nay của Việt Nam vẫn ở mức cao dù Ngân hàng Nhà nước (NHNN) có nhiều động thái để kéo giảm lãi suất. Vì thế, tại thời điểm cuối năm khi mà nhu cầu về vốn sẽ tăng cao, "bài toán" về lãi suất vẫn đang là thách thức đối với nhà điều hành chính sách tiền tệ....

Mặt bằng lãi suất hiện nay của Việt Nam vẫn ở mức cao dù Ngân hàng Nhà nước (NHNN) có nhiều động thái để kéo giảm lãi suất. Vì thế, tại thời điểm cuối năm khi mà nhu cầu về vốn sẽ tăng cao, "bài toán" về lãi suất vẫn đang là thách thức đối với nhà điều hành chính sách tiền tệ....

Tin liên quan

Thêm ngân hàng đẩy lãi suất huy động lên sát 9%/năm

Thêm ngân hàng đẩy lãi suất huy động lên sát 9%/năm Lãi suất tăng cao, gửi tiết kiệm đang là kênh đầu tư hấp dẫn

Lãi suất tăng cao, gửi tiết kiệm đang là kênh đầu tư hấp dẫn Quý IV, ngân hàng vừa và nhỏ sẽ tiếp tục 'đua' lãi suất huy động?

Quý IV, ngân hàng vừa và nhỏ sẽ tiếp tục 'đua' lãi suất huy động? Ngân hàng đua nhau tăng lãi suất huy động vốn

Ngân hàng đua nhau tăng lãi suất huy động vốn Thêm ngân hàng nhập cuộc giảm lãi suất tiền gửi

Thêm ngân hàng nhập cuộc giảm lãi suất tiền gửi Giảm lãi suất cho vay bằng cách nào?

Giảm lãi suất cho vay bằng cách nào?

Clip nghi phạm đốt quán hát khiến 11 người chết ở Hà Nội01:29

Clip nghi phạm đốt quán hát khiến 11 người chết ở Hà Nội01:29 Lý do quán 'Hát cho nhau nghe' bị phóng hỏa khiến 11 người tử vong ở Hà Nội02:17

Lý do quán 'Hát cho nhau nghe' bị phóng hỏa khiến 11 người tử vong ở Hà Nội02:17 Tìm thấy thi thể nữ tài xế, xuyên đêm trục vớt ô tô rơi sông Đồng Nai01:29

Tìm thấy thi thể nữ tài xế, xuyên đêm trục vớt ô tô rơi sông Đồng Nai01:29 Nội bộ Mỹ mâu thuẫn về Ukraine?08:24

Nội bộ Mỹ mâu thuẫn về Ukraine?08:24 Nga liên lạc với 'lực lượng mạnh nhất' ở Syria14:18

Nga liên lạc với 'lực lượng mạnh nhất' ở Syria14:18 Nga phóng gần 300 tên lửa và UAV, Ukraine điều F-16 ứng phó?08:24

Nga phóng gần 300 tên lửa và UAV, Ukraine điều F-16 ứng phó?08:24 Diễn biến vụ nghi phạm đốt quán 'Hát cho nhau nghe' làm 11 người tử vong01:02

Diễn biến vụ nghi phạm đốt quán 'Hát cho nhau nghe' làm 11 người tử vong01:02 Vụ cướp giả cảnh sát hình sự: Dàn dựng ly kỳ như phim hành động09:21

Vụ cướp giả cảnh sát hình sự: Dàn dựng ly kỳ như phim hành động09:21 Chính phủ mới Syria muốn Nga 'xem xét lại' hiện diện quân sự08:31

Chính phủ mới Syria muốn Nga 'xem xét lại' hiện diện quân sự08:31 Vụ Mercedes-Benz dừng giữa làn ngược chiều: Xe đang "treo" 5 lỗi phạt nguội01:39

Vụ Mercedes-Benz dừng giữa làn ngược chiều: Xe đang "treo" 5 lỗi phạt nguội01:39 Tổng thống Hàn Quốc quyết 'chiến đấu đến cùng'09:00

Tổng thống Hàn Quốc quyết 'chiến đấu đến cùng'09:00Tin đang nóng

Nan thanh niên tử vong trong tư thế treo cổ vào lan can cầu ở Tiền Giang

Nan thanh niên tử vong trong tư thế treo cổ vào lan can cầu ở Tiền Giang HOT: "Hoàng tử nụ cười" James Jirayu chính thức kết hôn với bạn gái ngoài ngành hơn 4 tuổi

HOT: "Hoàng tử nụ cười" James Jirayu chính thức kết hôn với bạn gái ngoài ngành hơn 4 tuổi

Mua nhà 15 năm thì bị phá dỡ, người phụ nữ được đền bù 14,6 tỷ đồng nhưng chủ cũ quay lại đòi chia tiền, toà tuyên bố: Chị phải trả cho họ một phần tài sản

Mua nhà 15 năm thì bị phá dỡ, người phụ nữ được đền bù 14,6 tỷ đồng nhưng chủ cũ quay lại đòi chia tiền, toà tuyên bố: Chị phải trả cho họ một phần tài sản Sốc: Nữ diễn viên hạng A ly hôn không phải vì chồng ngoại tình với trợ lý, mà bị nhà chồng "hút máu" đến cùng cực?

Sốc: Nữ diễn viên hạng A ly hôn không phải vì chồng ngoại tình với trợ lý, mà bị nhà chồng "hút máu" đến cùng cực?

Diệp Lâm Anh thay đổi ra sao sau 2 năm ly hôn?

Diệp Lâm Anh thay đổi ra sao sau 2 năm ly hôn?Tin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Mặt trận mới cho cuộc cạnh tranh địa chính trị ở Trung Đông

Thế giới

17:37:43 19/12/2024

Kẻ tống tiền cố diễn viên "Ký sinh trùng" nhận án tù

Sao châu á

17:04:08 19/12/2024

Hoa hậu Thanh Thủy làm vedette, xuất hiện sáng bừng lấn át dàn người đẹp đình đám

Sao việt

17:01:40 19/12/2024

Ngọc Tân 'dập tắt' niềm vui của tuyển Philippines

Sao thể thao

16:42:47 19/12/2024

Không thời gian - Tập 15: Đại phát hiện đám người lạ mặt có vũ khí sống trong rừng

Phim việt

16:19:49 19/12/2024

Hôm nay nấu gì: Bữa tối 3 món ngon lại dễ nấu

Ẩm thực

16:17:06 19/12/2024

Bắt quả tang đối tượng tàng trữ trái phép gần 1.000 viên MTTH

Pháp luật

16:11:30 19/12/2024

Ăn những loại thực phẩm này có thể giúp bạn ngủ ngon hơn

Sức khỏe

15:46:39 19/12/2024

Á quân Giọng hát hay Hà Nội 2024 Đinh Xuân Đạt ra MV đầu tay về vẻ đẹp Hà Nội

Nhạc việt

14:54:02 19/12/2024

Vợ cũ 1 sao Vbiz nhận "bão" chỉ trích khi tiếp tục đăng ảnh Hoa hậu Khánh Vân kèm lời lẽ thô thiển

Vợ cũ 1 sao Vbiz nhận "bão" chỉ trích khi tiếp tục đăng ảnh Hoa hậu Khánh Vân kèm lời lẽ thô thiển 4 người sống "phông bạt" ồn ào nhất Việt Nam năm 2024, top 1 đang cố tẩy trắng

4 người sống "phông bạt" ồn ào nhất Việt Nam năm 2024, top 1 đang cố tẩy trắng Cháy quán cà phê 11 người tử vong: Lời khai của nghi phạm

Cháy quán cà phê 11 người tử vong: Lời khai của nghi phạm Diễn biến mới nhất vụ ca sĩ Đàm Vĩnh Hưng kiện tỉ phú Mỹ

Diễn biến mới nhất vụ ca sĩ Đàm Vĩnh Hưng kiện tỉ phú Mỹ Dịch lạ tại Công-gô phức tạp, Hà Nội tăng cường kiểm dịch sân bay

Dịch lạ tại Công-gô phức tạp, Hà Nội tăng cường kiểm dịch sân bay Vụ cháy 11 người tử vong: Nạn nhân không có cơ hội thoát bằng cửa chính

Vụ cháy 11 người tử vong: Nạn nhân không có cơ hội thoát bằng cửa chính Nhật Kim Anh lên tiếng trả lời "bố đứa bé là ai?" sau khi công bố mang bầu gần 9 tháng

Nhật Kim Anh lên tiếng trả lời "bố đứa bé là ai?" sau khi công bố mang bầu gần 9 tháng Mẹ chết lặng khi xem video con trai 1 tháng tuổi bị giúp việc quăng ném

Mẹ chết lặng khi xem video con trai 1 tháng tuổi bị giúp việc quăng ném