Sau cú “lột xác”, VietCredit lên kế hoạch lợi nhuận tăng vọt

Từ mức lợi nhuận hơn 13 tỷ đồng năm 2019, đến năm 2023 VietCredit lên kế hoạch lợi nhuận tăng gần 7 lần lên mức 105 tỷ đồng.

Ảnh minh họa.

Tập trung tăng trưởng tín dụng thẻ vay

Công ty Tài chính cổ phần Tín Việt (VietCredit) được hình thành từ Công ty Tài chính cổ phần Xi măng (CFC) sau khi được Ngân hàng Nhà nước chấp thuận đổi tên vào tháng 6/2018. CFC trước đây được biết đến là một đơn vị thành viên của Tập đoàn Công nghiệp Xi măng Việt Nam (Vicem) và được thành lập vào ngày 5/9/2008.

Sau thời gian tái cơ cấu, VietCredit lên kế hoạch kinh doanh từ năm 2019 – 2023 để báo cáo cổ đông. Theo tài liệu báo cáo cổ đông, VietCredit sẽ tăng vốn điều lệ từ mức 687 tỷ đồng năm 2019 lên mức 1.100 tỷ đồng vào năm 2023.

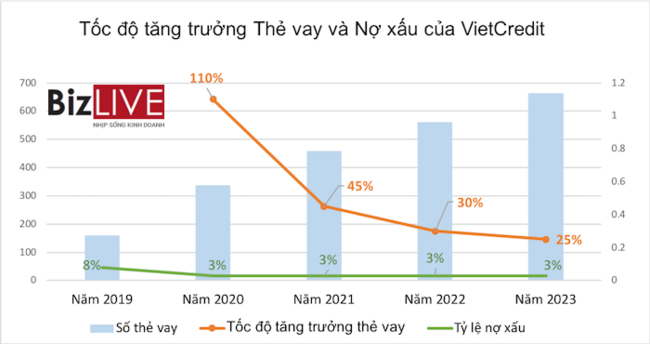

Với tốc độ tăng trưởng tín dụng thẻ vay (thẻ tín dụng nội địa – sản phẩm chủ đạo của VietCredit), được giả định dựa trên năng suất bán hàng hiện tại của công ty, khả năng huy động nguồn vốn cũng như dự trù về tỷ lệ tăng trưởng tín dụng thực tế được duyệt bởi Ngân hàng Nhà nước (NHNN), VietCredit đặt mục tiêu tăng trưởng tín dụng thẻ vay tới 110% năm 2020 và giảm dần về mức 45%, 30% và 25% trong 3 năm tiếp theo.

Nguồn: VietCredit.

Bên cạnh đó, công ty cũng đặt mục tiêu nỗ lực giảm tỷ lệ nợ xấu từ mức 8% năm 2019 xuống còn 3% vào các năm tiếp theo.

Với những giả định trên, tổng tài sản của VietCredit tăng trưởng đều qua các năm, từ mức 3.071 tỷ đồng năm 2019 lên mức 5.111 tỷ đồng, 6.741 tỷ đồng, 8.389 tỷ đồng, 9.816 tỷ đồng vào các năm 2020 đến 2023.

Việc tăng tổng tài sản chủ yếu từ việc tăng trưởng dư nợ thẻ vay từ 1.930 tỷ đồng năm 2019 lên 9.549 tỷ đồng vào năm 2023. Trong đó, năm 2020 đóng góp vai trò quan trọng với mức tăng trưởng hơn 2.100 tỷ đồng dư nợ thẻ vay.

Theo đó, cho vay khách hàng cũng tăng tương ứng từ mức 1.992 tỷ đồng năm 2019 lên mức 9.615 tỷ đồng năm 2023.

Video đang HOT

Nguồn: VietCredit.

Để có nguồn vốn cho tăng trưởng dư nợ thẻ vay, VietCredit chủ trương huy động vốn chủ yếu từ 3 nguồn: phát hành chứng chỉ t.iền gửi, vốn huy động từ các tổ chức tài chính khác và tăng vốn điều lệ. Theo đó, nguồn vốn huy động trên thị trường liên ngân hàng sẽ duy trì ở mức từ 650 tỷ đồng tới 800 tỷ đồng. Nguồn vốn quan trọng nhất đến từ việc phát hành chứng chỉ t.iền gửi cho doanh nghiệp trong nước vào ngoài nước.

Tăng nhanh lợi nhuận để xoá nợ xấu

Với tốc độ tăng trưởng tài sản như trên, VietCredit dự kiến tăng trưởng doanh thu năm 2020 lên mức 1.372 tỷ đồng, tăng lên mức 3.305 tỷ đồng vào năm 2023. Tỷ lệ tăng trưởng doanh thu lần lượt là 181%, 52% 29% và 23% trong các năm 2020 – 2023.

Tương ứng với sự tăng trưởng của doanh thu và lợi nhuận thu về, dự kiến lợi nhuận trước thuế ghi nhận mức tăng trưởng lần lượt là 45 tỷ đồng năm 2020, 61 tỷ đồng năm 2021 và 82 tỷ đồng năm 2022.

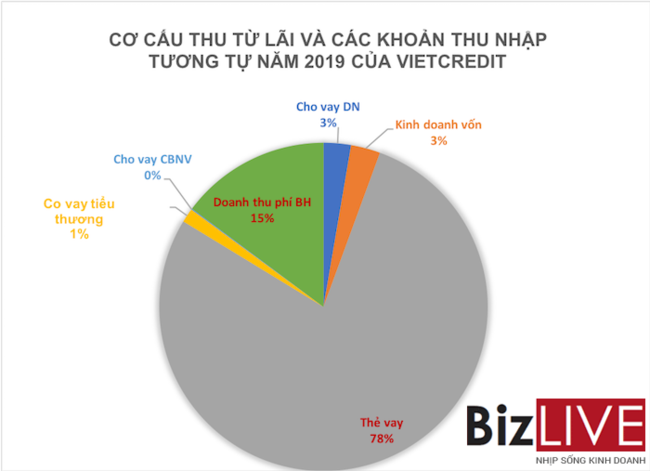

Trong đó, cơ cấu thu nhập của VietCredit vẫn đến từ mảng thẻ vay là chính lên tới 78% cơ cấu nguồn thu của công ty. Tỷ lệ này đến năm 2023 lên tới 95%.

Nguồn: VietCredit.

VietCredit cho rằng phần lợi nhuận tạo ra tăng trưởng qua các năm tới đủ để công ty thực hiện việc bán thanh lý 05 tàu biển đang là tài sản xử lý nợ. Đây là tài sản mà VietCredit đã thu hồi thông qua việc cấn trừ công nợ giữa Công ty Tài chính cổ phần Xi măng CFC (nay là VietCredit), Công ty Cho thuê Tài chính 1 – Ngân hàng Nông nghiệp và Phát triển Nông thôn (ALC1) và 04 khách hàng thuê tài chính của Công ty ALC1.

Theo đó, VietCredit đã sở hữu 05 con tàu, trong đó có 03 tàu đã hoàn thiện và 02 tàu chưa hoàn thiện. Đối với 03 tàu đã hoàn thiện, VietCredit đã tiến hành tìm đối tác để tiến hành hợp tác kinh doanh cũng như cho thuê tàu để bù đắp một phần chi phí khấu hao.

Đối với 2 tàu chưa hoàn thiện, thì 01 tàu đang hoàn thiện và 01 tàu giữ nguyên hiện trạng. Trong suốt giai đoạn này, thị trường tàu biển chưa có nhiều khởi sắc, cũng như kết quả kinh doanh của VietCredit chưa đảm bảo để có thẻ bán xử lý tàu.

Đối với các khoản nợ xấu đã bán cho VAMC (02 khoản nợ của CTCP Med-Aid Công Minh (MCM) và CTCP Thép tấm lá Thống Nhất (TNFS)) để nhận về trái phiếu đặc biệt với tổng mệnh giá 228 tỷ đồng, với khả năng trả nợ của 2 đơn vị trên là rất thấp, VietCredit vẫn phải trích lập dự phòng rủi ro cho các khoản nợ đã bán này.

Năm 2021, dự kiến với kết quả kinh doanh khả quan, VietCredit có thể bán 02 con tàu trên, năm 2022 bán tiếp 03 con tàu đã hoàn thiện.

Kế hoạch đến năm 2023,VietCredit sẽ xử lý hết toàn bộ nợ xấu đã bán cho VAMC, lợi nhuận trước thuế dự kiến ghi nhận 105 tỷ đồng, tăng gần 7 lần so với mức lợi nhuận ghi nhận năm 2019 là 13,3 tỷ đồng và gấp 1,2 lần năm 2022.

LINH LAN

Theo BIzlive.vn

Sạch nợ tại VAMC, lợi nhuận sẽ bứt phá?

Các ngân hàng đã xử lý xong nợ xấu đã bán cho VAMC sẽ có sự bứt phá trong năm 2020 về lợi nhuận. Ngược lại, nhóm ngân hàng vẫn còn vướng nợ xấu tại VAMC sẽ gặp những áp lực nhất định như: giảm lợi nhuận, không được chia cổ tức.

Ảnh minh họa. Nguồn: Internet

Tính đến đầu tháng 1/2020 có 11 ngân hàng sạch nợ xấu tại công ty Quản lý tài sản của các tổ chức tín dụng Việt Nam (VAMC): Agribank, SeABank, VPBank, Kienlongbank, Vietcombank, Techcombank, MB, VIB, OCB, Nam A Bank, TPBank.

Nguy cơ không được chia cổ tức

Nợ xấu bán cho VAMC thực chất chỉ xử lý về mặt kỹ thuật hạch toán và giãn thời gian trích dự phòng chứ chưa giải quyết được bản chất nợ xấu. Nói cách khác, việc bán nợ xấu sang VAMC là giải pháp để kéo tỷ lệ nợ xấu nội bảng xuống mức thấp dưới quy định, nhằm làm đẹp sổ sách.

Theo lộ trình đến hết năm 2019, các ngân hàng phải tất toán khoản nợ xấu đã bán cho VAMC. Tuy nhiên, dù rất muốn nhưng không phải nhà băng nào cũng có khả năng để nhanh chóng tất toán hết trái phiếu VAMC, nhất là những ngân hàng có khối lượng nợ xấu lớn.

Nhiều ngân hàng đang thực hiện tái cơ cấu như Sacombank, SCB hay ngay cả những "ông lớn" như BIDV, VietinBank cần thời gian để có thể xử lý dần dần khối nợ xấu này.

Đứng trước nguy cơ nhiều ngân hàng không thể hoàn thành quy định trên, Ngân hàng Nhà nước (NHNN) đã ban hành Thông tư 08/2016/TT-NHNN sửa đổi, bổ sung một số quy định về việc mua, bán và xử lý nợ xấu của VAMC ban hành vào năm 2016, cho phép các tổ chức tín dụng (TCTD) có thể gia hạn thời hạn của trái phiếu đặc biệt tối đa lên đến 10 năm.

Tuy nhiên, quy định mới này chỉ áp dụng cho TCTD đang thực hiện phương án cơ cấu lại theo đề án đã được phê duyệt hoặc TCTD gặp khó khăn về tài chính mà việc trích lập dự phòng rủi ro cho trái phiếu đặc biệt do VAMC phát hành có thể dẫn đến lỗ trong năm tài chính. Vì thế, không phải ngân hàng nào muốn gia hạn cũng được.

Do đó, thời gian qua, bên cạnh một số ít nhà băng đã tất toán thành công nợ xấu bán cho VAMC, vẫn còn phần lớn ngân hàng vướng một phần, hoặc chưa thu hồi được nợ đang "gửi" tại VAMC.

Vậy, với những ngân hàng chưa tất toán với VAMC theo đúng quy định sẽ đối diện với những "án phạt" nào?

Thứ nhất, sẽ phải trích lập dự phòng rủi ro 20% cho trái phiếu VAMC, đồng nghĩa với việc lợi nhuận của ngân hàng sẽ bị sụt giảm hàng năm. Thứ hai, NHNN đang dự thảo quy định về việc mua, bán và xử lý nợ xấu của VAMC thay thế cho Thông tư 19/2013, quy định các ngân hàng có nợ bán cho VAMC sẽ không được chia cổ tức bằng t.iền mặt cho đến khi trái phiếu đặc biệt được thanh toán. Quy định này dự kiến sẽ có hiệu lực trong năm 2020.

Agribank vừa tất toán hết nợ tại VAMC

Bứt phá lợi nhuận, cổ tức

Công ty Chứng khoán Vietcombank (VCBS) vừa công bố báo cáo về ngành ngân hàng với nhận định chất lượng tài sản là một trong những yếu tố tác động mạnh tới lợi nhuận của các nhà băng trong năm 2020.

Theo đó, nhóm các ngân hàng đã hoàn thành việc xử lý nợ tồn đọng như Vietcombank, ACB, MB, Techcombank và VIB có lợi thế rõ ràng để duy trì đà tăng trưởng trong dài hạn do không còn phải trích lập lượng lớn dự phòng rủi ro cho các khoản nợ tồn đọng giúp lợi nhuận không bị "ăn mòn".

Ngược lại, nhóm đang trong giai đoạn tái cơ cấu, đặc biệt các ngân hàng có nợ tồn đọng lớn như Sacombank, VietinBank, BIDV, NCB, SHB... sẽ cần thêm thời gian để trích lập dự phòng rủi ro. Trong trường hợp hoàn tất quá trình xử lý nợ tồn đọng, nhóm này sẽ có cơ hội bứt phá lợi nhuận trong những năm kế tiếp.

Bên cạnh đó, một số chuyên gia cho rằng khi không còn nợ xấu tại VAMC cũng sẽ giúp lãnh đạo các nhà băng "ghi điểm" với cổ đông khi mùa đại hội cổ đông thường niên chuẩn bị bắt đầu vào năm tới và có thể là động lực giúp cổ phiếu ngân hàng tăng giá.

Đây là một trong những nguyên nhân khiến các ngân hàng muốn mua lại nợ xấu tại VAMC về để tự xử lý.

Theo đ.ánh giá của TS. Bùi Quang Tín, chuyên gia ngân hàng, việc xử lý dứt điểm nợ xấu tại VAMC sẽ giúp các ngân hàng chủ động hơn trong xử lý nợ xấu, tự chủ kế hoạch kinh doanh và có thể tăng trưởng bứt phá giai đoạn tới.

Tại buổi họp báo về kết quả điều hành chính sách t.iền tệ năm 2019 và định hướng điều hành năm 2020 vừa được NHNN tổ chức, ông Nguyễn Văn Du, Phó Chánh Thanh tra, giám sát ngân hàng, công bố ước tính đến cuối tháng 12/2019, tỷ lệ nợ xấu nội bảng của toàn hệ thống ở mức 1,89%, hoàn thành mục tiêu dưới 2% hồi đầu năm.

Tính từ năm 2012 đến nay, toàn hệ thống các TCTD đã xử lý được 1.064 nghìn tỷ đồng nợ xấu. Lũy kế từ 15/8/2017 đến cuối tháng 12/2019, toàn hệ thống xử lý được 305,7 nghìn tỷ đồng nợ xấu xác định theo Nghị quyết 42, không bao gồm sử dụng dự phòng rủi ro và khoản bán nợ cho VAMC thông qua phát hành trái phiếu đặc biệt.

Như vậy, trung bình mỗi tháng, toàn hệ thống xử lý được khoảng 10,5 nghìn tỷ đồng, cao hơn 4,9 nghìn tỷ đồng so với kết quả xử lý nợ xấu trung bình từ 2012-2017 trước khi Nghị quyết 42 có hiệu lực.

"Đây là dấu hiệu tích cực cho thấy Nghị quyết số 42/2017/QH14 đã và đang phát huy hiệu quả, góp phần tháo gỡ các khó khăn, vướng mắc và đẩy mạnh công tác xử lý nợ xấu của hệ thống các TCTD", ông Du đ.ánh giá.

Theo Thanh Hoa/thoibaokinhdoanh.vn

Nguy cơ bị phạt cổ tức, ngân hàng dồn dập xóa nợ tại VAMC Rất có thể, từ năm 2020, các ngân hàng còn nợ xấu gửi tại Công ty Quản lý tài sản của các tổ chức tín dụng Việt Nam (VAMC) sẽ bị cấm chia cổ tức. Đây là một trong những nguyên nhân khiến các ngân hàng ồ ạt mua lại nợ xấu gửi tại "kho" VAMC trước thời hạn. . Chạy đua nhận...