Rủi ro, thách thức nào trong phát triển Fintech tại Việt Nam?

“Soi” tiềm năng của các thương vụ thoái vốn của SCIC sắp tới

“Soi” tiềm năng của các thương vụ thoái vốn của SCIC sắp tới Nhận định thị trường phiên giao dịch chứng khoán ngày 10/12: Hạn chế mở vị thế mới

Nhận định thị trường phiên giao dịch chứng khoán ngày 10/12: Hạn chế mở vị thế mớiCó nhiều lợi thế, nhưng Fintech phải đối mặt với nhiều rủi ro, thách thức, theo đánh giá của các chuyên gia tài chính ngân hàng tại Diễn đàn “Xây dựng thương hiệu quốc gia cho công nghệ tài chính ngân hà

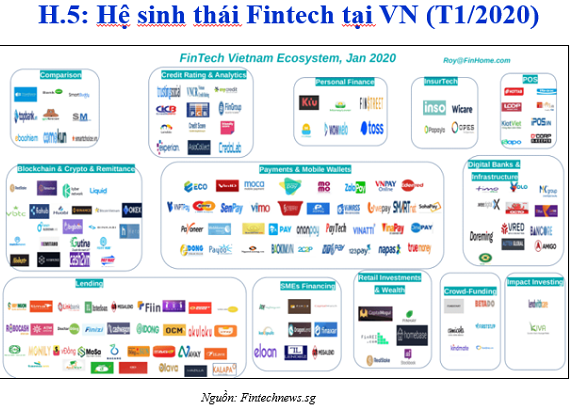

Các công ty Fintech tại Việt Nam hiện đầu tư vào rất nhiều lĩnh vực

Đã có 166 Fintech và dư địa vẫn lớn

Theo thông tin tại Diễn đàn, hiện Việt Nam đã có 166 công ty công nghệ tài chính (Fintech) với các hoạt động chủ yếu là thanh toán điện tử, ngân hàng số, wealth management, cho vay ngang hàng P2P, blockchain, gọi vốn cộng đồng, đánh giá điểm tín dụng, SMEs Financing, comparision, POS và Insurtech.

Trong đó, lĩnh vực thanh toán chiếm tỷ lệ lớn nhất với 47% số công ty và 98% số vốn đầu tư vào Fintech Việt Nam năm 2019, nếu chỉ tính các thương vụ được công bố (theo UOB) và cho vay ngang hàng là lĩnh vực lớn thứ hai với 20 công ty, tiêu biểu là Tima và Vaymuon.vn.

TS. Cấn Văn Lực, thành viên Hội đồng tư vấn chính sách tài chính, tiền tệ quốc gia cho biết, tại Việt Nam, Fintech đang có những bước phát triển nhanh và mạnh mẽ. Theo đó, nếu như năm 2017 cả nước mới có khoảng 74 công ty Fintech cạnh tranh trên thị trường, thì đến cuối năm 2019 số lượng các công ty fintech đã tăng gấp đôi lên gần 140 công ty.

Các công ty Fintech hiện đầu tư vào rất nhiều lĩnh vực như thanh toán điện tử, tài chính cá nhân, công nghệ bảo hiểm, công nghệ chuỗi khối (blockchain), cho vay, đánh giá điểm tín dụng, quản lý tài sản, gọi vốn cộng đồng…

Video đang HOT

Tuy nhiên, Fintech tại Việt Nam vẫn chưa phát triển bằng các nước ASEAN khác. Đơn cử, đến cuối năm 2019, Singapore có 1.157 công ty fintech và hiện Singapore là trung tâm Fintech khu vực với 45% số doanh nghiệp đặt trụ sở và chiếm 51% tổng vốn đầu tư vào Fintech tại ASEAN; Indonesia có 511 công ty; Malaysia có 376 công ty, Thái Lan có 216 công ty…

Mặc dù vậy, ông Lực cũng cho rằng, trong tương lai Việt Nam có khá nhiều lợi thế để phát triển Fintech, đó là thị trường nội địa lớn, còn nhiều dư địa phát triển, cùng với đó, dân số Việt Nam tương đối trẻ và lượng người sử dụng điện thoại thông minh cao.

Mặt khác, kinh tế Việt Nam tăng trưởng khá (dự báo tăng trưởng 6,5 – 7% giai đoạn 2021 – 2030), thu nhập bình quân đầu người tăng 6%/năm, thương mại điện tử tăng nhanh khoảng 25 – 30% trong 5 năm tới. Đặc biệt, các nhà đầu tư bắt đầu quan tâm nhiều hơn đến Việt Nam, thể hiện ở năm 2019, Việt Nam đứng thứ hai trong thu hút đầu tư fintech tại ASEAN, chỉ sau Singapore…

Đồng quan điểm trên, ông Phạm Xuân Hòe – Nguyên Viện phó Viện Chiến lược ngân hàng, Ngân hàng Nhà nước cho biết thêm, hiện nay xu hướng phát triển của thị trường fintech ở Việt Nam chủ yếu theo mô hình các công ty Fintech liên kết với ngân hàng (chiếm đến hơn 72%) và theo đó, sự liên kết, hợp tác này đã đem lại lợi ích rất lớn cho cả hai bên.

Cụ thể những lợi ích đó là, cải thiện hiệu quả kinh doanh nhờ việc tiết kiệm chi phí, gia tăng quy mô, gia tăng tỷ trọng từ phí dịch vụ, tăng cường khả năng quản trị rủi ro, gia tăng trải nghiệm khách hàng, từ đó hấp dẫn khách hàng, thu hút được lượng khách hàng lớn hơn…

Thách thức về bảo mật và thay đổi lớn về pháp lý

Các chuyên gia tham dự Diễn đàn cho rằng, Fintech đang phải đối mặt với nhiều rủi ro, thách thức liên quan đến vấn đề dữ liệu, an toàn bảo mật, an ninh mạng, đồng thời tạo ra thách thức và thay đổi lớn về pháp lý trong ngành dịch vụ tài chính.

Fintech hiện chưa có cơ sở dữ liệu định danh cá nhân quốc gia

Về vấn đề dữ liệu, theo TS. Cấn Văn Lực, hiện Fintech chưa có cơ sở dữ liệu định danh cá nhân quốc gia. Dữ liệu về doanh nghiệp còn phân tán, thiếu cập nhật, thiếu nhất quán và đồng bộ. Rủi ro an ninh mạng đang ở mức cao, trong khi nhận thức và giải pháp cho Fintech còn hạn chế. Khách hàng sẽ đối mặt với rủi ro mới về lộ lọt thông tin cá nhân; bị hack tài khoản, mất tiền; khiếu nại, giải quyết có thể phức tạp hơn.

Về mặt pháp lý, chính sách, cơ chế, chính sách hay thay đổi, thiếu đồng bộ, thiếu nhất quán; quy định về hoạt động Fintech (dạng sandbox – thử nghiệm có kiểm soát) chưa được ban hành; các tiêu chuẩn, chuẩn mực chung còn thiếu; cơ chế chia sẻ thông tin, dữ liệu mới manh nha…

Đặc biệt là vấn đề an toàn bảo mật, an ninh mạng, rủi ro an ninh mạng ở mức cao, tinh vi khó kiểm soát hơn, nhất là các rủi ro trong vấn đề về rửa tiền, tài trợ khủng bố, an ninh an toàn bảo mật dữ liệu, tấn công của hacker… đe dọa tính lành mạnh và ổn định của hệ thống tài chính…

Bàn về giải pháp cho sự phát triển đúng hướng của Fintech, các chuyên gia tài chính ngân hàng cho rằng, là mô hình kinh doanh mới của Fintech đòi hỏi khung pháp lý mới, trước mắt, cần xây dựng, hoàn thiện hành lang pháp lý quản lý hoạt động fintech theo cách tiếp cận mở nhưng kiểm soát được rủi ro (cơ chế sandbox…).

Ban hành các tiêu chuẩn, quy định về vấn đề chia sẻ và bảo mật dữ liệu, bảo vệ người tiêu dùng, dịch vụ tài chính xuyên biên giới, an toàn hệ thống tài chính…

Bên cạnh đó, cần tăng cường trao đổi, phối kết hợp giữa các cơ quan chức năng nhằm nâng cao chất lượng quản lý, giám sát những lĩnh vực mới, hoàn thiện thể chế, bộ máy quản lý Fintech (có bộ phận đầu mối, quản lý thống nhất…).

Mặt khác, cần xây dựng các quy định về liên kết, hệ sinh thái giữa ngân hàng, công ty fintech, công ty công nghệ thông tin lớn, bên thứ 3 và các chuỗi cửa hàng, trang thương mại điện tử… Đặc biệt, cần có các quy định về yêu cầu vốn, công nghệ, chuẩn mực hoạt động và quản lý rủi ro đối với các công ty muốn tham gia vào thị trường Fintech.

Các chuyên gia đồng ý với quan điểm để Fintech phát triển và mang lại bước phát triển mạnh mẽ cho ngành công nghệ tài chính ngân hàng bắt nhịp với mức độ phát triển của thế giới, các chuyên gia cho rằng trước hết cần nhanh hoàn thiện hành lang pháp lý quản lý hoạt động Fintech theo cách tiếp cận: mở nhưng kiểm soát được rủi ro (sandbox…) và hoàn thiện thể chế, và cần bộ máy quản lý Fintech như thành lập một đơn vị có thể là một vụ một cục thuộc bộ để là đầu mối, quản lý thống nhất Fintech.

Làm sao phải tạo được niềm tin từ cả người tiêu dùng lẫn người quản lý, đơn cử như cơ quan thuế thấy rằng sẽ thu đủ thuế. Và cần có hệ sinh thái và môi trường cho đổi mới sáng tạo. Đồng thời cần có tiêu chuẩn, chuẩn mực chung, các quy định về liên kết, hệ sinh thái giữa ngân hàng, Fintech, Big tech, bên thứ 3 và các chuỗi cửa hàng, trang thương mại điện tử. Và các Fintech, Big tech và ngân hàng tham gia Fintech phải đáp ứng các yêu cầu về vốn, công nghệ, chuẩn mực hoạt động và quản lý rủi ro…

Giá USD hôm nay 25/9

Tại các ngân hàng thương mại, sáng nay giá USD biến động nhẹ và giá đồng Nhân dân tệ (NDT) giảm nhẹ.

Tỷ giá trung tâm tăng 5 đồng. Ảnh: TTXVN

Tỷ giá ngoại tệ tại các ngân hàng thương mại

Tại các ngân hàng thương mại, sáng nay giá USD biến động nhẹ và giá đồng Nhân dân tệ (NDT) giảm nhẹ.

Lúc 8 giờ 25 phút, giá USD tại Vietcombank niêm yết ở mức 23.070 - 23.280 VND/USD (mua vào - bán ra), không đổi so với hôm qua.

Tại BIDV, giá USD cũng được niêm yết ở mức 23.100 - 23.280 VND/USD (mua vào - bán ra), tăng 10 đồng ở cả chiều mua và bán so với cùng thời điểm sáng qua.

Giá đồng NDT tại BIDV cũng được niêm yết ở mức 3.351 - 3.446 VND/NDT (mua vào - bán ra), giảm 5 đồng ở chiều mua vào và 6 đồng ở chiều bán ra so với cùng thời điểm sáng qua.

Tại Techcombank, giá đồng bạc xanh được điều chỉnh tăng 10 đồng ở cả chiều mua và bán so với cùng thời điểm sáng qua, niêm yết ở mức 23.088 - 23.288 VND/USD (mua vào - bán ra).

Giá đồng NDT tại ngân hàng này được niêm yết ở mức 3.336 - 3.468 VND/NDT (mua vào - bán ra), giảm 8 đồng ở chiều mua vào và 9 đồng ở chiều bán ra so với cùng thời điểm sáng qua.

Tỷ giá trung tâm tăng 5 đồng

Tỷ giá trung tâm giữa đồng Việt Nam (VND) và đô la Mỹ (USD) sáng 25/9 được Ngân hàng Nhà nước công bố ở mức 23.223 VND/USD, tăng tiếp 5 đồng so với hôm qua.

Với biên độ /-3% đang được áp dụng, tỷ giá trần mà các ngân hàng áp dụng hôm nay là 23.919 VND/USD và tỷ giá sàn là 22.527 VND/USD.

Việt Nam sẽ thu hút dòng vốn FDI công nghệ cao mới như thế nào?  Nhà cung cấp, đối tác của những ông lớn công nghệ hàng đầu thế giới như Apple, Google... đã có những động thái gia nhập thị trường Việt Nam. Pegatron vừa có kế hoạch đầu tư tổ hợp công nghiệp sản xuất sản phẩm công nghệ cao trị giá 1 tỷ USD ở Hải Phòng. Chính sách thu hút đầu tư cần nghiên...

Nhà cung cấp, đối tác của những ông lớn công nghệ hàng đầu thế giới như Apple, Google... đã có những động thái gia nhập thị trường Việt Nam. Pegatron vừa có kế hoạch đầu tư tổ hợp công nghiệp sản xuất sản phẩm công nghệ cao trị giá 1 tỷ USD ở Hải Phòng. Chính sách thu hút đầu tư cần nghiên...

Tin liên quan

Thương hiệu Việt ngày càng khẳng định chỗ đứng trên thị trường Nga

Thương hiệu Việt ngày càng khẳng định chỗ đứng trên thị trường Nga Giá xăng dầu hôm nay 25/9: Xu hướng tăng mạnh

Giá xăng dầu hôm nay 25/9: Xu hướng tăng mạnh Giá vàng giảm 1 triệu đồng/lượng

Giá vàng giảm 1 triệu đồng/lượng Thị trường chứng khoán Việt Nam sắp được nâng hạng?

Thị trường chứng khoán Việt Nam sắp được nâng hạng? VCSC: Đông Hải Bến Tre lãi ròng 201 tỷ đồng sau 8 tháng, tăng 224%

VCSC: Đông Hải Bến Tre lãi ròng 201 tỷ đồng sau 8 tháng, tăng 224% Tỷ giá euro hôm nay 24/9: Vietinbank tăng 271 đồng chiều bán ra

Tỷ giá euro hôm nay 24/9: Vietinbank tăng 271 đồng chiều bán ra

Vụ ô tô Mercedes lao xuống biển Nha Trang, xác định danh tính 4 cô gái đi cùng13:53

Vụ ô tô Mercedes lao xuống biển Nha Trang, xác định danh tính 4 cô gái đi cùng13:53 Tổng thống Zelensky chơi 'tất tay' với Nga ?09:59

Tổng thống Zelensky chơi 'tất tay' với Nga ?09:59 Cơ quan điều tra Hàn Quốc huy động 1.000 người bắt ông Yoon Suk Yeol08:15

Cơ quan điều tra Hàn Quốc huy động 1.000 người bắt ông Yoon Suk Yeol08:15 Người lạ vào tận trường mầm non nghi bắt cóc bé gái 4 tuổi10:53

Người lạ vào tận trường mầm non nghi bắt cóc bé gái 4 tuổi10:53 Người đàn ông trùm kín mít, bấm đèn đỏ khiến xe dừng không kịp ở TPHCM00:54

Người đàn ông trùm kín mít, bấm đèn đỏ khiến xe dừng không kịp ở TPHCM00:54 Israel tấn công Yemen, tuyên bố sẽ truy lùng các thủ lĩnh Houthi17:48

Israel tấn công Yemen, tuyên bố sẽ truy lùng các thủ lĩnh Houthi17:48 3 người giàu nhất thế giới sẽ dự lễ nhậm chức của ông Trump08:24

3 người giàu nhất thế giới sẽ dự lễ nhậm chức của ông Trump08:24 Nghi can phóng hỏa bị bắt tại khu vực cháy rừng Los Angeles06:54

Nghi can phóng hỏa bị bắt tại khu vực cháy rừng Los Angeles06:54 Khu nhà giàu California hoang tàn sau thảm họa cháy rừng10:51

Khu nhà giàu California hoang tàn sau thảm họa cháy rừng10:51 Người dân sợ bị phạt khi leo lề, rẽ phải nhường đường xe cấp cứu lúc bị kẹt xe09:12

Người dân sợ bị phạt khi leo lề, rẽ phải nhường đường xe cấp cứu lúc bị kẹt xe09:12 Nga phản pháo lệnh cấm vận nặng nề nhất của Mỹ08:10

Nga phản pháo lệnh cấm vận nặng nề nhất của Mỹ08:10Tin đang nóng

Con gái riêng chồng cũ Vũ Thu Phương nói về việc bị bạo hành: "Không lý do gì tôi phải dựng chuyện hạ bệ ai"

Con gái riêng chồng cũ Vũ Thu Phương nói về việc bị bạo hành: "Không lý do gì tôi phải dựng chuyện hạ bệ ai" 2 hình ảnh hiếm hoi thiếu gia Vingroup tự đăng lên mạng trước khi gây sốt với diện mạo điển trai khi đi hỏi vợ

2 hình ảnh hiếm hoi thiếu gia Vingroup tự đăng lên mạng trước khi gây sốt với diện mạo điển trai khi đi hỏi vợ Nam diễn viên Việt nghèo đến mức phải ăn lá cây, 20 năm mới đóng 1 phim vẫn hot rần rần

Nam diễn viên Việt nghèo đến mức phải ăn lá cây, 20 năm mới đóng 1 phim vẫn hot rần rần Nóng: Song Joong Ki bật khóc giữa chốn đông người

Nóng: Song Joong Ki bật khóc giữa chốn đông người 4 món đồ "tốt trên mạng, rởm khi dùng": Thật lòng khuyên bạn không mua

4 món đồ "tốt trên mạng, rởm khi dùng": Thật lòng khuyên bạn không mua Sao Hàn 16/1: Song Joong Ki nức nở vì phim thua lỗ, Hyun Bin ghen tị với bà xã

Sao Hàn 16/1: Song Joong Ki nức nở vì phim thua lỗ, Hyun Bin ghen tị với bà xã Bé gái sơ sinh bị bỏ rơi ở TP.HCM, lời nhắn trong tờ giấy khiến nhiều người nghẹn lòng: "Em là sinh viên không nuôi được con"

Bé gái sơ sinh bị bỏ rơi ở TP.HCM, lời nhắn trong tờ giấy khiến nhiều người nghẹn lòng: "Em là sinh viên không nuôi được con"

Tin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Không thời gian - Tập 31: Ông Nậm đến thăm gia đình bà Hồi

Phim việt

15:23:02 16/01/2025

Tổng thống Mỹ Joe Biden phát biểu chuẩn bị kết thúc nhiệm kỳ

Thế giới

15:22:14 16/01/2025

Lý do bạn gái đạo diễn Nguyễn Quang Dũng gây sốt tại 'Chị đẹp đạp gió'

Sao việt

14:58:14 16/01/2025

Hieuthuhai bất ngờ khi vượt mặt Sơn Tùng M-TP giành giải 'Nam ca sỹ của năm'

Nhạc việt

14:54:26 16/01/2025

Chảo mất hết lớp chống dính, làm cách này biến chảo cũ thành chảo mới thật dễ dàng

Sáng tạo

14:20:13 16/01/2025

Hình ảnh Los Angeles được phủ hồng giữa thảm họa 'bão lửa'

Lạ vui

13:54:20 16/01/2025

3 loại rau theo mùa ngon nhất nên ăn trong tháng 1: Nấu 3 món ngon mà dễ lại bổ khí huyết, dưỡng da đẹp, tăng miễn dịch và giảm cân

Ẩm thực

13:34:48 16/01/2025

Đội tuyển Liên Quân Top 1 Việt Nam hé lộ tin đồn chuyển nhượng trước mùa giải, nghi vấn phải dùng cả tuyển thủ đã giải nghệ để "cứu vớt" tình hình

Mọt game

12:28:49 16/01/2025

Gia thế Á hậu Phương Nhi ra sao trước khi về làm dâu hào môn?

Gia thế Á hậu Phương Nhi ra sao trước khi về làm dâu hào môn?

Nét căng hình ảnh thiếu gia Vingroup - Phạm Nhật Minh Hoàng đi hỏi vợ, lần đầu tiên lộ diện cận cảnh cỡ này: Visual đỉnh!

Nét căng hình ảnh thiếu gia Vingroup - Phạm Nhật Minh Hoàng đi hỏi vợ, lần đầu tiên lộ diện cận cảnh cỡ này: Visual đỉnh!

Sốc: Triệu Vy là chủ mưu đứng sau đường dây buôn người sang Thái Lan - Myanmar?

Sốc: Triệu Vy là chủ mưu đứng sau đường dây buôn người sang Thái Lan - Myanmar?

Chân dung thiếu gia Vingroup cưới Á hậu Phương Nhi

Chân dung thiếu gia Vingroup cưới Á hậu Phương Nhi