Nợ xấu của các ngân hàng tiếp tục tăng

Quý 3/2020, lợi nhuận BMI tăng trưởng 53,16%

Quý 3/2020, lợi nhuận BMI tăng trưởng 53,16% Giá vàng hôm nay 22.10: Tăng mạnh khi USD bị ‘xói mòn’, vàng đã tìm được trợ thủ đắc lực

Giá vàng hôm nay 22.10: Tăng mạnh khi USD bị ‘xói mòn’, vàng đã tìm được trợ thủ đắc lựcTrong quý III/2020, nợ xấu của các ngân hàng tiếp tục tăng mạnh, chất lượng tín dụng của các ngân hàng đang đi xuống.

Hình ảnh tại Ngân hàng Sacombank. Ảnh: QH.

Một mùa báo cáo nữa lại đến đi kèm với những con số “đa sắc” mà các doanh nghiệp công bố. Các ngân hàng mới đây cũng đã công bố báo cáo tài chính quý III/2020. Theo số liệu được trình bày trên báo cáo tài chính, phần lớn dư nợ cho vay của các ngân hàng đều có sự tăng trưởng so với hồi đầu năm 2020 .

Tiêu biểu như Vietcombank, tại thời điểm 30.9 tổng dư nợ cho vay của Ngân hàng này là hơn 783.757 tỉ đồng, tăng 6,7% so với đầu năm 2020. Hay như TPBank cũng ghi nhận mức tăng hơn 15,4% về dư nợ cho vay, đạt hơn 110.340 tỉ đồng tại thời điểm cuối quý III/2020.

Tuy nhiên, một điểm đáng chú ý là nợ xấu (bao gồm nợ nhóm 3, nhóm 4, nhóm 5 – nợ dưới tiêu chuẩn, nợ nghi ngờ và nợ có khả năng mất vốn) của các ngân hàng có xu hướng tăng.

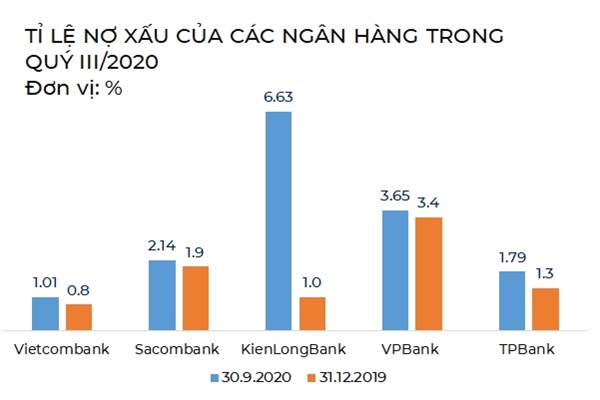

Nguồn: NCĐT.

Trong 5 ngân hàng đã công bố báo cáo tài chính quý III/2020 được Nhịp Cầu Đầu Tư tổng hợp, thì có tới 5/5 ngân hàng có tỉ lệ nợ xấu tăng trong quý III/2020.

Video đang HOT

Nổi trội nhất là KienLongBank khi tỉ lệ nợ xấu của Ngân hàng này tăng tới 5,61 điểm % so với đầu năm 2020. Tại thời điểm 30.9.2020, tổng nợ xấu (nợ nhóm 3,4,5) của KienLongBank là hơn 2.240 tỉ đồng, tỉ lệ nợ xấu cuối kỳ là 6,63%. Trong khi đó, hồi đồi năm 2020, tỉ lệ nợ xấu của KienLongBank chỉ ở mức 1,02%. Một điểm đáng chú ý trong cơ cấu nhóm nợ của KienLongBank hồi cuối quý III/2020, nợ có khả năng mất vốn của Ngân hàng này lên tới 2.133 tỉ đồng, gấp hơn 8 lần đầu năm 2020.

Trong số nợ có khả năng mất vốn của KienLongBank tại thời điểm 30.9.2020 đã bao gồm gần 1.883 tỉ đồng dư nợ các khoản cho vay đối với một nhóm khách hàng với tài sản đảm bảo là cổ phiếu của một ngân hàng khác được phân loại nhóm 5 theo quyết định của Ngân hàng Nhà nước Việt Nam.

Xét về nợ xấu, VPBank cũng là ngân hàng có tỉ lệ nợ xấu ở mức cao. Thời điểm 30.9.2020, tỉ lệ nợ xấu của VPBank là 3,65%, cao thứ 2 trong 5 ngân hàng được chúng tôi tổng hợp. Nhìn về tổng quan, tuy tỉ lệ nợ xấu của VPBank chỉ tăng nhẹ 0,23 điểm % trong quý III/2020, nhưng tỉ lệ của Ngân hàng này luôn duy trì ở mức cao. Hồi đầu năm 2020, tỉ lệ này là hơn 3,42%.

Vietcombank cũng có tỉ lệ nợ xấu tăng 0,22 điểm % trong quý III/2020. Tuy nhiên, tại thời điểm 30.9 nợ nhóm 5 (nợ có khả năng mất vốn) của Vietcombank đã giảm 26% so với đầu năm 2020, ghi nhận hơn 3.362 tỉ đồng tại thời điểm 30.9.2020.

Còn đối với TPBank, Ngân hàng có tăng trưởng dư nợ cho vay vượt trội, nợ nghi ngờ (nhóm 4) tăng mạnh nhất, ghi nhận mức tăng 82% so với đầu năm 2020, tương đương hơn 555,2 tỉ đồng tại thời điểm cuối quý III/2020. Nợ nhóm 3, nhóm 5 của TPBank cũng tăng lần lượt 76% và 27% so với thời điểm đầu năm 2020.

Theo Công ty Chứng khoán KIS Việt Nam, mặc dù Việt Nam đang trong giai đoạn dân số vàng, nhưng đóng góp từ tiêu dùng của hơn 90 triệu người dân và đầu tư từ khu vực tư nhân trong nước lại không có gì nổi bật trong quý III. Điều này đã được tái khẳng định bởi tăng trưởng tín dụng yếu.

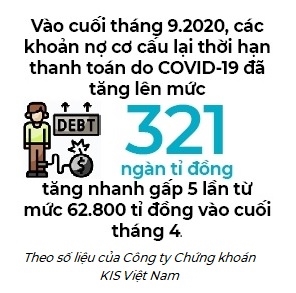

Cụ thể, tính đến ngày 14.9, dư nợ tín dụng chỉ tăng 4,81% so với đầu năm, chỉ bằng một nửa so với mức 9,4% cuối tháng 9.2019 và dường như đã chậm lại trong 2 tháng qua.Trong khi đó, các khoản nợ cơ cấu lại thời hạn thanh toán do COVID-19 đã tăng nhanh gấp 5 lần, từ 62.800 tỉ đồng vào cuối tháng 4 lên 321.000 tỉ đồng vào cuối tháng 9. Khi tử số cao hơn mẫu số, các khoản nợ cơ cấu lại thời hạn trên tổng số các khoản nợ tăng từ 0,8% lên 3,7%, cho thấy chất lượng tín dụng chung đang đi xuống.

Theo lý thuyết, khi nợ xấu tăng, ngân hàng phải bỏ thêm nhiều khoản chi phí liên quan đến việc giải quyết các khoản nợ xấu này, bao gồm: chi phí để tăng cường giám sát những khách hàng vay quá hạn và các tài sản thế chấp của họ, chi phí phân tích và thỏa thuận với khách hàng về các khoản vay này, chi phí duy trì và xử lý tài sản đảm bảo,… Rất nhiều chi phí được phát sinh liên quan đến nợ xấu, điều này sẽ đẩy chi phí chung tăng cao, ảnh hưởng đến hiệu quả kinh doanh của các ngân hàng.

9 tháng, Kienlongbank mới hoàn thành 19% kế hoạch lợi nhuận, tỷ lệ nợ xấu lên 6,63%/cho vay

Lũy kế 9 tháng đầu năm, ngân hàng đạt lợi nhuận 144,5 tỷ đồng, giảm 38,7% so với cùng kỳ năm trước. Với kết quả này, Kienlongbank mới chỉ hoàn thành 19,3% kế hoạch lợi nhuận của cả năm.

Ảnh minh họa.

Ngân hàng TMCP Kiên Long - Kienlongbank (mã KLB) vừa công bố BCTC hợp nhất quý III/2020 với phần lớn các mảng kinh doanh đều có dấu hiệu đi xuống.

Cụ thể, tín dụng vẫn đóng vai trò chính nhưng chỉ mang về cho ngân hàng khoản lãi gần 241 tỷ đồng, giảm 21,5% so với kết quả đạt được cùng kỳ năm trước. Lũy kế 9 tháng đầu năm, thu nhập lãi thuần của ngân hàng đạt 791 tỷ đồng, giảm 11,3%.

Lãi thuần từ mảng dịch vụ quý III/2020 không có nhiều biến động, đạt 19 tỷ đồng. Lũy kế 9 tháng, mảng này lãi gần 55 tỷ đồng, tăng 10%.

Lãi từ kinh doanh ngoại hối kỳ này giảm 15,2% so với cùng kỳ, xuống 3,9 tỷ đồng, lãi lũy kế 9 tháng ở mức 22,8 tỷ đồng, tăng nhẹ so với cùng kỳ.

Mảng mua bán chứng khoán đầu tư kỳ này không ghi nhận lợi nhuận trong khi kỳ trước lãi hơn 35 tỷ đồng.

Tuy nhiên, lãi từ hoạt động khác lại tăng đột biến gấp 3 lần, lên 19 tỷ đồng. Lũy kế 9 tháng, mảng này lãi gần 82 tỷ đồng, gấp 4 lần cùng kỳ.

Riêng mảng mua bán chứng khoán đầu tư ghi nhận tăng mạnh khi lợi nhuận 6 tháng đạt 38 tỷ đồng, gấp 6 lần cùng kỳ năm trước.

Chi phí hoạt động quý III/2020 của ngân hàng giảm 11,2% so với cùng kỳ, ở mức hơn 237 tỷ đồng, trong khi chi phí dự phòng rủi ro tín dụng giảm 77,8%, xuống còn 4 tỷ đồng.

Dù vậy do hoạt động kinh doanh không mấy khả quan nên, kết thúc quý III/2020, Kienlongbank ghi nhận lợi nhuận trước thuế gần 42 tỷ đồng, giảm tới 51,7% so với cùng kỳ.

Lũy kế 9 tháng đầu năm, ngân hàng đạt lợi nhuận 144,5 tỷ đồng, giảm 38,7% so với cùng kỳ năm trước.

Với kết quả này, Kienlongbank mới chỉ hoàn thành 19,3% kế hoạch lợi nhuận của cả năm (750 tỷ đồng).

Tại ngày 30/9/2020, tổng tài sản của Kienlongbank đạt 55,59 nghìn tỷ đồng, tăng 8,79% so với đầu năm. Trong đó, cho vay khách hàng tăng nhẹ 0,94%, lên 33,79 nghìn tỷ đồng.

Tiền gửi của khách hàng tăng mạnh 21,48%, lên gần 40 nghìn tỷ đồng.

Về chất lượng tín dụng, tới cuối tháng 9/2020, Kienlongbank đang có tổng cộng 2.239 tỷ đồng nợ xấu, tăng tới gần 6,6 lần so với đầu năm. Trong đó, nợ xấu chủ yếu gia tăng ở nợ nhóm 5, với mức tăng tới gần 9 lần, lên 2.133 tỷ đồng.

Ngân hàng cũng cho biết, trong số dư nợ đủ tiêu chuẩn thì có 97.329 triệu đồng dư nợ cho vay các khách hàng với mục đích phục vụ phát triển nông nghiệp, nông thôn đã được cơ cấu lại thời hạn trả nợ và giữ nguyên nhóm nợ như trước khi cơ cấu một lần theo quy định của Nghị định 55/2015/NĐ-CP của Chính phủ quy định về chính sách tín dụng phát triển nông nghiệp, nông thôn và Thông tư số 10/2015/TT-NHNN.

Trong số nợ có khả năng mất vốn này có 1.882 tỷ đồng dư nợ các khoản vay đối với một nhóm khách hàng với tài sản đảm bảo là cổ phiếu của một ngân hàng khác được phân loại nợ nhóm 5 theo Quyết định số 2595/QĐ-NHNN ngày 18/12/2019 và các công văn khác có liên quan đến NHNN.

Tỷ lệ nợ xấu, do đó, bị kéo lên tới 6,63%/tổng cho vay, so với mức chỉ 1% hồi đầu năm.

Nỗi lo nợ xấu của KienLongBank, PVCombank và PGBank  Tại thời điểm 30/6/2020, các nhà băng có tỷ lệ nợ xấu trên mức 3% là KienLongBank, PVCombank, PGBank... Điều gây kinh ngạc lớn ở đây là tỷ lệ nợ xấu của KienLongBank tăng một mạch từ 1,02% đầu kỳ vọt lên tới 6,59%, tương ứng nợ xấu gấp 6 lần đầu năm chiếm 2.250 tỷ đồng. Trong đó, nợ có khả năng...

Tại thời điểm 30/6/2020, các nhà băng có tỷ lệ nợ xấu trên mức 3% là KienLongBank, PVCombank, PGBank... Điều gây kinh ngạc lớn ở đây là tỷ lệ nợ xấu của KienLongBank tăng một mạch từ 1,02% đầu kỳ vọt lên tới 6,59%, tương ứng nợ xấu gấp 6 lần đầu năm chiếm 2.250 tỷ đồng. Trong đó, nợ có khả năng...

Tin liên quan

Sắp lên sàn, VietCapital Bank do ai sở hữu?

Sắp lên sàn, VietCapital Bank do ai sở hữu? Ngân hàng khắc phục ảnh hưởng bởi dịch COVID-19

Ngân hàng khắc phục ảnh hưởng bởi dịch COVID-19 Lợi nhuận ngân hàng co lại, khối nợ xấu tăng lên

Lợi nhuận ngân hàng co lại, khối nợ xấu tăng lên Lợi nhuận nhiều ngân hàng giảm mạnh trong quý I-2020

Lợi nhuận nhiều ngân hàng giảm mạnh trong quý I-2020 Vietcombank tăng mạnh đầu tư trái phiếu ngân hàng khác, báo lợi nhuận gần 16 nghìn tỷ đồng

Vietcombank tăng mạnh đầu tư trái phiếu ngân hàng khác, báo lợi nhuận gần 16 nghìn tỷ đồng Dự phòng tăng gấp đôi khiến lợi nhuận quý 3 của Sacombank suy giảm

Dự phòng tăng gấp đôi khiến lợi nhuận quý 3 của Sacombank suy giảm

Các ngân hàng '0 đồng' vẫn đang thua lỗ nặng

Các ngân hàng '0 đồng' vẫn đang thua lỗ nặng Tạo thuận lợi tiếp cận tín dụng, phục hồi kinh tế

Tạo thuận lợi tiếp cận tín dụng, phục hồi kinh tế Lợi nhuận các ngân hàng tiếp tục tăng sau 9 tháng

Lợi nhuận các ngân hàng tiếp tục tăng sau 9 tháng Cổ phiếu ngân hàng VIB tăng chóng mặt, vợ sếp lớn vung trăm tỷ đồng gom mua

Cổ phiếu ngân hàng VIB tăng chóng mặt, vợ sếp lớn vung trăm tỷ đồng gom mua Ngân hàng đầu tiên vượt kế hoạch lợi nhuận cả năm chỉ sau 9 tháng

Ngân hàng đầu tiên vượt kế hoạch lợi nhuận cả năm chỉ sau 9 tháng Thị trường bất động sản liệu có xuất hiện bong bóng?

Thị trường bất động sản liệu có xuất hiện bong bóng? Tống Y Nhân công khai sự thật về Vu Mông Lung, lộ chi tiết nói dối?

Tống Y Nhân công khai sự thật về Vu Mông Lung, lộ chi tiết nói dối? Chu Thanh Huyền chê Iphone 17

Chu Thanh Huyền chê Iphone 17 NSND Thanh Hoa U80 có lỗi với chồng con, cuối đời 'tiếc nuối' vì bỏ lỡ điều này?

NSND Thanh Hoa U80 có lỗi với chồng con, cuối đời 'tiếc nuối' vì bỏ lỡ điều này? Đàn cá trời ban và "ký hiệu" đặc biệt trên đầu được cưng như con ở miền Tây

Đàn cá trời ban và "ký hiệu" đặc biệt trên đầu được cưng như con ở miền TâyTin đang nóng

1,2 triệu người "bóc trần" hành động lạ của Hyun Bin mỗi khi bên Son Ye Jin: "Thế này mà không rung động à?"

1,2 triệu người "bóc trần" hành động lạ của Hyun Bin mỗi khi bên Son Ye Jin: "Thế này mà không rung động à?" Trang tin quốc tế đăng tin khiếm nhã liên quan đến Đức Phúc

Trang tin quốc tế đăng tin khiếm nhã liên quan đến Đức Phúc Chặt đứt đường dây sản xuất dầu gội giả thương hiệu độc quyền

Chặt đứt đường dây sản xuất dầu gội giả thương hiệu độc quyền 10 phim Trung Quốc tưởng chán ốm ai ngờ càng xem càng hay, vừa cày vừa tức vì lỡ xem muộn

10 phim Trung Quốc tưởng chán ốm ai ngờ càng xem càng hay, vừa cày vừa tức vì lỡ xem muộn Không còn giấu giếm, "Em Xinh" Bích Phương - Orange dắt người yêu ra mắt hội chị em

Không còn giấu giếm, "Em Xinh" Bích Phương - Orange dắt người yêu ra mắt hội chị em Ê chề như Ngu Thư Hân: Rớt đài còn bị "ông lớn" chơi vố đau, đã trốn ra nước ngoài để né điều tra?

Ê chề như Ngu Thư Hân: Rớt đài còn bị "ông lớn" chơi vố đau, đã trốn ra nước ngoài để né điều tra? Cô dâu cao 1,85 m nổi bật trong đám cưới ở Tuyên Quang

Cô dâu cao 1,85 m nổi bật trong đám cưới ở Tuyên Quang Thái Hòa: Phim Nhà nước đòi hỏi chất lượng đàng hoàng, chứ không phải tiền Nhà nước muốn làm gì thì làm

Thái Hòa: Phim Nhà nước đòi hỏi chất lượng đàng hoàng, chứ không phải tiền Nhà nước muốn làm gì thì làmTin mới nhất

Bắt khẩn cấp Giám đốc và Phó Giám đốc Trung tâm đăng kiểm xe cơ giới 29-07D

Sau khi thay Chủ tịch HĐQT, NCB tiếp tục bổ nhiệm mới một loạt nhân sự cấp cao

Tăng trưởng tín dụng tới 21/12 đạt 10,14%

Giá cà phê hôm nay 24/12: Arabica quay đầu tăng, Robusta lừng khừng khi nhà đầu cơ nghỉ lễ Giáng sinh

Giá tiêu hôm nay 24/12: Chưa nhìn thấy đáy đợt suy giảm, giá tiêu Ấn Độ đảo chiều tăng

Chứng khoán 2020: Phiên giao dịch chưa từng có, vượt ngưỡng 1 tỷ USD

Giá Bitcoin hôm nay 24/12: Bitcoin rực cháy giữa biển lửa thị trường

Tỷ giá USD hôm nay 24/12: Tiếp tục suy giảm

Cổ phiếu HDC tăng nóng, Vietinbank Securities muốn thoái toàn bộ vốn

Giá vàng hôm nay 24/12: Vàng đang trend tăng trong bối cảnh USD suy yếu

VietinBank sẽ trả cổ tức 5% trong năm 2020 thay vì kế hoạch sang 2021

Chứng khoán ngày 24/12: Những cổ phiếu nào được khuyến nghị?

Có thể bạn quan tâm

Đức Phúc: Từ chàng trai vừa hát vừa run tới quán quân cuộc thi âm nhạc quốc tế

Sao việt

09:59:53 27/09/2025

Tôi ghen tị khi bạn thân không đẹp, thông minh bằng tôi vẫn lấy được chồng giàu

Góc tâm tình

09:58:35 27/09/2025

Được dìu đỡ qua biến cố, người phụ nữ Cà Mau quyết cưới chàng trai kém 11 tuổi

Netizen

09:57:17 27/09/2025

Xe sedan hạng D công suất 381 mã lực, tiêu thụ 3,72 lít xăng/100 km, giá gần 520 triệu đồng

Ôtô

09:57:07 27/09/2025

2025 có duy nhất 1 phim Trung Quốc là đỉnh cao của ngôn tình: Cặp chính đẹp đôi tuyệt đối, phá kỷ lục trong phút mốt

Phim châu á

09:56:49 27/09/2025

Du lịch Đồng Nai vươn tầm quốc tế

Du lịch

09:48:17 27/09/2025

Nhan sắc gây chú ý của nữ VĐV padel số 2 thế giới

Sao thể thao

09:29:12 27/09/2025

Trăn đất và rắn hổ mang cùng bò vào một nhà dân

Tin nổi bật

08:59:26 27/09/2025

Ukraine đáp trả việc Hungary cấm nhập cảnh các quan chức quân sự cấp cao

Thế giới

08:47:19 27/09/2025

Người đàn ông lao vào đánh đấm túi bụi trước cổng trường vì chỗ đỗ ô tô

Pháp luật

08:41:43 27/09/2025

10 phim Trung Quốc có lượt xem cao nhất 5 năm qua: Xem ngày đêm không ngán, tỷ view cũng chẳng lạ

10 phim Trung Quốc có lượt xem cao nhất 5 năm qua: Xem ngày đêm không ngán, tỷ view cũng chẳng lạ Làm ơn đừng đưa nước tẩy trang cho 5 mỹ nhân showbiz này kẻo lại thất vọng!

Làm ơn đừng đưa nước tẩy trang cho 5 mỹ nhân showbiz này kẻo lại thất vọng! Cái chết của người phụ nữ giẫm phải 'nước tan xương' gây rúng động TQ

Cái chết của người phụ nữ giẫm phải 'nước tan xương' gây rúng động TQ Phu nhân tài phiệt "kém sang" nhất màn ảnh Việt: Ngoài đời lại sở hữu body nóng bỏng, tự thú nhận phải "gồng" khi diễn vai nhà giàu

Phu nhân tài phiệt "kém sang" nhất màn ảnh Việt: Ngoài đời lại sở hữu body nóng bỏng, tự thú nhận phải "gồng" khi diễn vai nhà giàu Đề xuất cho học sinh nghỉ học sáng thứ 2 để tránh bão Bualoi

Đề xuất cho học sinh nghỉ học sáng thứ 2 để tránh bão Bualoi Vụ tử vong của mỹ nam Trung Quốc: Chung cư xảy ra vụ việc được rao bán

Vụ tử vong của mỹ nam Trung Quốc: Chung cư xảy ra vụ việc được rao bán Cặp sao Việt lệch nhau 29 tuổi vẫn đáng yêu hết nấc, ngoại hình như ông cháu nhưng không ai chê mới lạ

Cặp sao Việt lệch nhau 29 tuổi vẫn đáng yêu hết nấc, ngoại hình như ông cháu nhưng không ai chê mới lạ Vào vai tổng tài trong phim giờ vàng VTV bị chê tơi tả, nam diễn viên lên tiếng

Vào vai tổng tài trong phim giờ vàng VTV bị chê tơi tả, nam diễn viên lên tiếng Chấn động vụ chủ tịch tập đoàn tổ chức tiệc 'tuyển phi' có nhiều nghệ sĩ, người mẫu

Chấn động vụ chủ tịch tập đoàn tổ chức tiệc 'tuyển phi' có nhiều nghệ sĩ, người mẫu Mỹ nhân "Gia đình là số 1" Hwang Jung Eum lĩnh án tù, suy sụp bật khóc ngay giữa tòa

Mỹ nhân "Gia đình là số 1" Hwang Jung Eum lĩnh án tù, suy sụp bật khóc ngay giữa tòa